内部人控制对农民资金互助社目标偏移的影响

2016-04-11 10:54陈东平杨丹

江苏农业科学 2016年2期

陈东平++杨丹

摘要:依据内部人控制理论,对农民资金互助社出现目标偏移的原因进行分析,利用江苏省盐城市57家农民资金互助社调研数据加以验证。结果表明,组织内部人控制权越大,农民资金互助社目标偏移程度越大。提出了相关政策性建议以期缓解农民资金互助社在实际运行中目标偏移问题。

关键词:农民资金互助社;目标偏移;内部人控制

中图分类号: F832.35;F323.9文献标志码: A文章编号:1002-1302(2016)02-0479-03

收稿日期:2015-09-01

基金项目:国家自然科学基金(编号:71273138);农业部软科学研究(编号:D201526)。

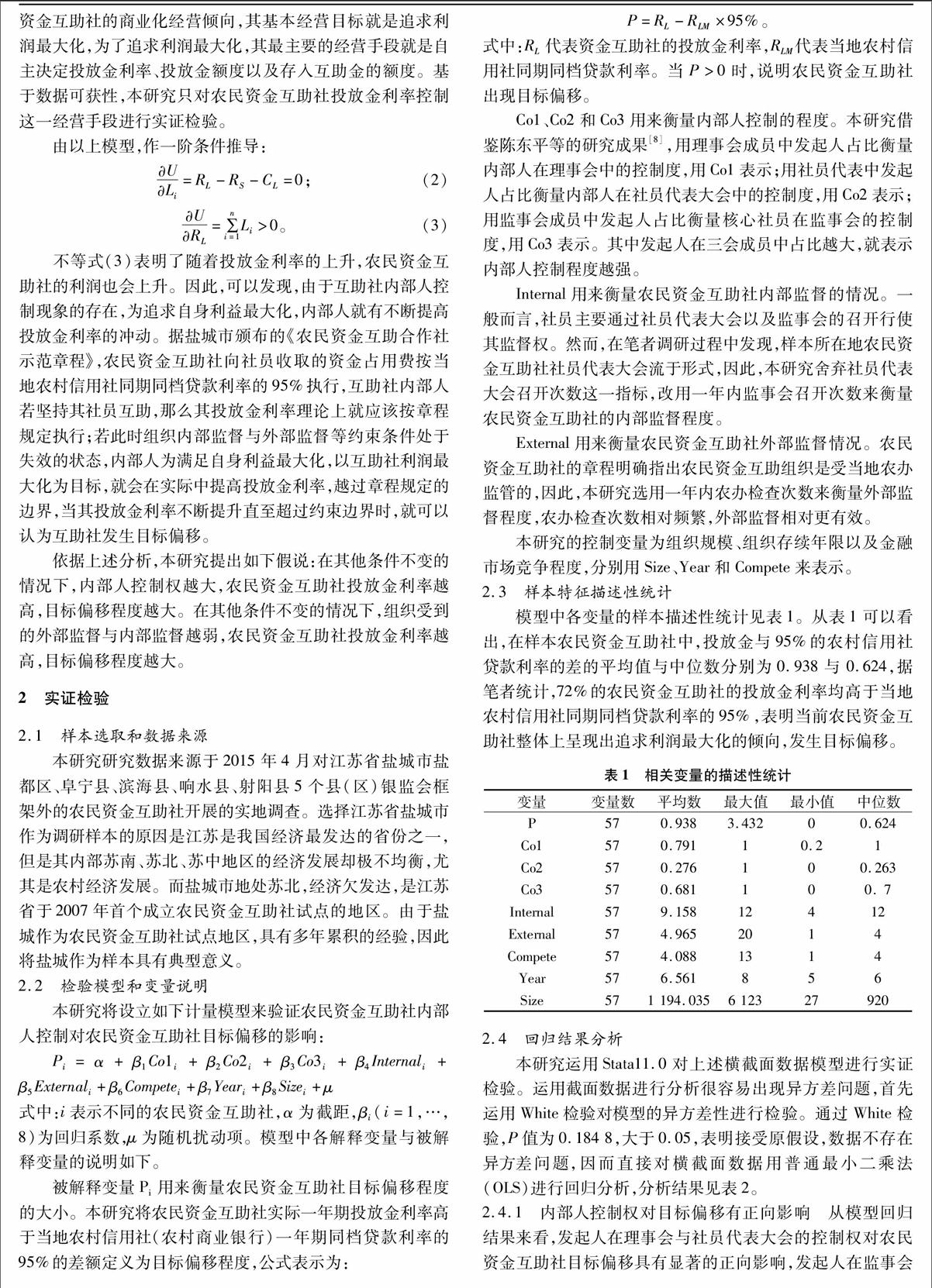

作者简介:陈东平(1957—),男,江苏盐城人,博士,教授,研究方向为农村金融。E-mail:1076487826@qq.com。2006年12月,银监会出台《关于调整放宽农村地区银行业金融机构准入政策若干意见》,至此,产生了村镇银行、小贷公司、农民资金互助社等一系列新型农村金融组织。与在银监会框架下的正规农村资金互助社不同的是,笔者所研究的主要是由农民自发组织形成的农村合作金融组织——农民资金互助社,一般以民办非企业单位的形式在当地民政部门注册,由地方政府农村工作办公室负责审批和监管,没有纳入国家正规的金融监管体系。正是由于农民资金互助社法律地位的不明确、监管的缺失,其发展并非一帆风顺,现实中大量的农民资金互助社社员互助合作这一本质特性难以实现,越来越多的资金互助社正逐步转变为准银行。

依据传统合作金融理论,合作金融组织区别于商业金融组织的最特殊功能就是互助性功能[1]。因此,本研究认为农民资金互助社的本质目标就应该是坚持互助性与合作性,最大限度为社员提供便利和优惠。当农民资金互助社背离其合作性这一本质,像商业化金融机构一样以利润最大化为经营目标,就认为农民资金互助社发生了目标偏移。

陆磊等根据我国合作金融的基本特征,推导出农村合作金融机构的贷款利率不断提高,趋于上限行为与合作金融机构存在内部人控制有关[2]。包宗顺等通过对江苏省的实地调研发现,农民资金互助社的盈余分配绝大部分为发起人所拥有,互助社具有偏离经营方向的风险[3]。因此,本研究对农民资金互助社产生目标偏移的原因分析也借鉴了内部人控制的观点,由本研究所获得的相关证据,对于优化农民资金互助社内部治理结构,改进农民资金互助社管理层权利分配,抑制农民资金互助社目标偏移具有重要意义。

1分析框架

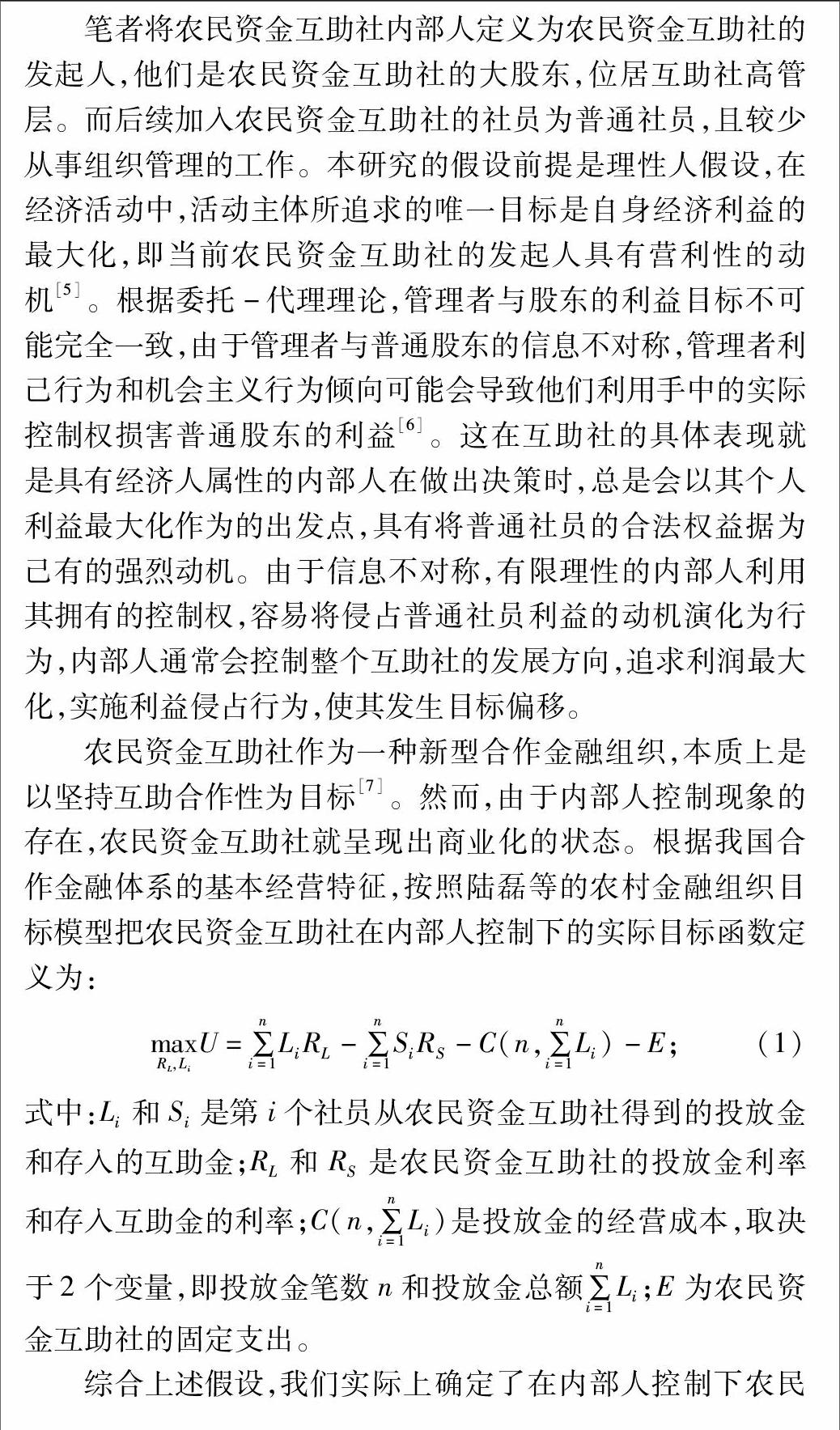

在研究组织治理结构缺陷时,经常用到内部人控制这一概念,最初由青木昌彦提出,具体指国企改革中,由于内部人掌握了企业的大部分股权,他们会倾向于维持自身利益对组织造成不利影响[4]。对农民资金互助社而言,内部人控制就是互助社内部拥有优势股份的领导人利用自己掌握的决策控制权,在互助社经营中谋取自己的利益,损害大部分普通社员的利益。

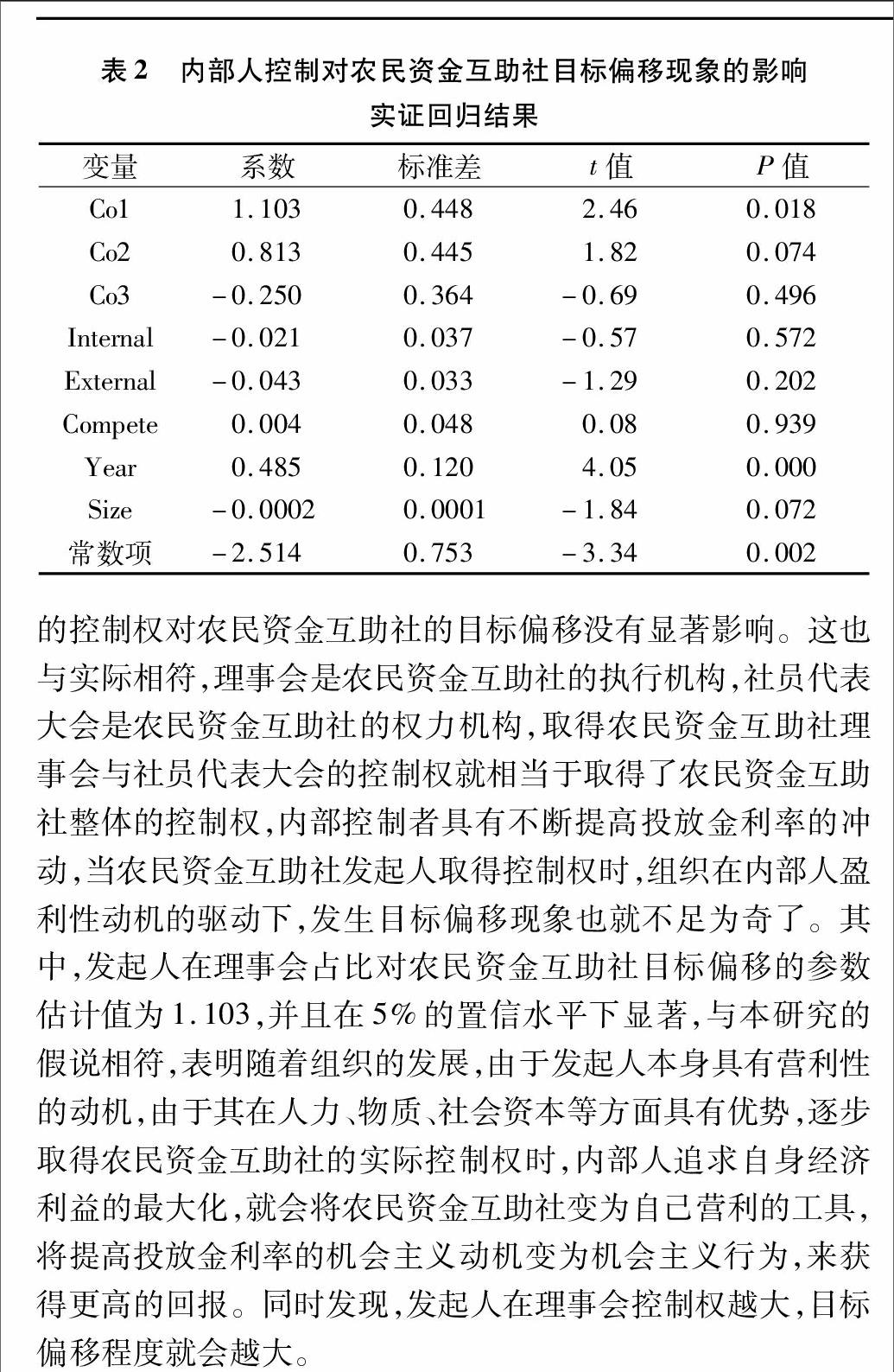

2.4.2内部监督和外部监督对农民资金互助社目标偏移有负向影响但不显著按章程规定,农民资金互助社的监事会是互助社的监督机构,一般由社员、捐赠人等利益相关者担任,理论上来说监事会召开次数越多,内部监督程度也就越高,那么组织目标偏移现象也就能够得以控制。然而不显著的结果证明当前互助社内部监督失效,监事会的召开流于形式,并没有在实际意义上发挥对互助社的监督作用,也就不能发挥其抑制组织目标偏移的作用。外部监督对农民资金互助社目标偏移的影响为负却不显著,表明政府监管部门对互助社的检查只是例行公事,并没有起到应有的监督管理作用,从而为互助社违规操作留下监管漏洞。

2.4.3金融市场竞争程度对农民资金互助社目标偏移的影响程度极不显著这可能是因为农村金融市场存在严重的市场分割,正规金融很少对抵押担保能力相对较弱的农户提供贷款,农户只能寻求互助社来满足其贷款需求,农村正规金融并没有与互助社形成竞争关系。

农民资金互助社存续年限对目标偏移具有正向影响且在1%的置信区间显著。这可能是由于在互助社成立初期,发起人严格按照互助社有关章程运营互助社,坚持其合作金融的本质,然而随着时间的发展,逐渐对政策和规章进行试探,发起人逐步将互助社变为营利的工具,不断提高投放金利率。农民资金互助社组织规模对目标偏移具有显著负向影响,但是影响程度很小。

3结论与建议

通过对江苏省盐城市57家农民资金互助社2015年实地调研的相关数据进行实证分析,归纳得出下列结论:(1)农民资金互助社内部人控制权越大,投放金利率就越高,目标偏移程度也就越大。(2)农民资金互助社内部监督与外部监督对农民资金互助社目标偏移程度并没有显著影响。通过研究对于农民资金互助社的规范发展有以下建议:

3.1防止内部人控制现象的产生

由于经济主体都是追求利益最大化的,资金互助社发起人也不例外,当发起人对农民资金互助社实施控制时,农民资金互助社的发展方向必然会脱离其合作金融的本质。要克服合作社内部人控制,推动农民资金互助社规范化治理,首要要确保农民资金互助社治理制度设计与实施的规范化。笔者认为政策制定者可以在章程中对理事会、社员代表大会以及监事会成员构成设立一定的约束条件,将发起人的比例限定在一定的范围内,减少发起人对农民资金互助社全方位实施控制的可能性,同时可以建立组织内的制衡关系,让三会相互独立,互相约束,防止目标偏移现象的发生。通过对普通社员的退出权进行制度保障也是防止内部人控制的又一思考,在普通社员无法在社员代表大会“用手投票”的情况下,给予其“用脚投票”的权利,对防止内部人控制将是一种有效措施。

3.2进一步完善农民资金互助社内部监督体系与外部监督体系

农民资金互助社监事会的功能和定位需要进一步明确并形成规范的运作制度,以利于发挥其监督作用。当前农民资金互助社的主管部门为当地农办,应当尽快将农民资金互助社纳入金融监管范畴,明确农民资金互助社的法律地位,让资金互助社有法可依,用正式规章制度来约束农民资金互助社的经营行为,抑制目标偏移现象的产生。

参考文献:

[1]苏彤. 合作金融发展路径研究[D]. 沈阳:辽宁大学,2009.

[2]陆磊,丁俊峰. 中国农村合作金融转型的理论分析[J]. 金融研究,2006(6):1-14.

[3]包宗顺,金高峰,吕善正.当前农户信贷供求与农村金融体制创新——基于江苏的调查与分析[J]. 江海学刊,2010(3):79-84.

[4]于小喆. 国有企业控制权机制中的“内部人控制”问题及解决思路[J]. 财政研究,2012(11):45-48.

[5]任芃兴. 农民资金互助社合作金融功能异化机理研究[D]. 南京:南京农业大学,2012.

[6]赵国宇,唐红. 内部人控制、审计监督与管理者利益侵占[J]. 审计与经济研究,2012,27(4):47-54.

[7]董晓林,徐虹,易俊. 中国农村资金互助社的社员利益倾向:判断、影响与解释[J]. 中国农村经济,2012(10):69-77.

[8]陈东平,任芃兴. 成员异质性与农村资金互助组织非“民主治理”——以苏北地区为例[J]. 南京农业大学学报:社会科学版,2013(4):45-53.缪炳良,马鹏飞. 种子营销从分销模式到直营模式的转变[J]. 江苏农业科学,2016,44(2):482-484.