公募行业中的人机对战

2016-04-14 12:14戴彤彤

21世纪商业评论 2016年4期

戴彤彤

Google公司机器人AlphaGo对战围棋国手引发金融业对人工智能进行投资决策的诸多猜想,事实上从华尔街联合硅谷催生“机器人投资顾问”,到国内Fintech热潮,模型算法参与投资决策已有尝试,对于公募基金行业,我们关注的或许是量化对冲这一类“智能”产品相较于由投研团队主动管理的基金,是否略胜一筹,投资价值几何?

量化对冲基金大量使用程序、模型来进行选股、择时等投资组合管理,实质则为采取量化投资策略的股票基金、混合基金或指数基金,特点为持股分散、数量众多、单一个股占比较小。

量化模型是核心竞争力

2004年国内首只采用该种策略的基金成立,到2011年市场存量超过10只。2015年四季度末,公募市场中52只量化对冲基金资产净值总额约550亿元,全部公募基金总规模占比0.69%,全部权益类基金总规模占比为2.21%,可见此类基金在公募行业中十分小众。

剔除2016年成立的新基金,公募市场中52只量化对冲策略产品的规模和业绩差异十分明显。截至2015年四季度末,规模居首的基金资产净值总额为76.08亿元,16只规模处于10亿至40亿元区间,规模均低于10亿元的35只基金中,约1/3为“迷你基金”。截至2016年3月11日,2015年成立的23只基金中7只获得正收益,其他均为净值损失。

量化对冲策略概念广泛,这可能是基金业绩表现差异大的原因之一。国内采用的主流策略有多因子模型、事件驱动模型和对冲等套利模型。各公司量化团队或基金经理会进行模型调整优化,模型构成的因子及权重不同,带来的投资收益也大相径庭。事实上。基金经理将各自的量化投资模型视为核心竞争力的很大构成,讳莫如深,具体用了什么模型,实际上是个黑匣子,投资者只能通过观察基金历史上的业绩、风险控制来判断其模型的有效性。

量化投资PK主动管理

对于量化投资策略产品,行情震荡,无论向上还是向下,均可以成为获得收益的机会,理想的情况是,市场上涨时,体现较其他类型基金更佳的超额收益能力,市场下跌时,表现出良好的抗跌性。

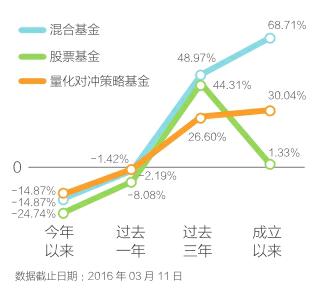

如图1,对比采取主动管理权益类基金同期收益率,今年以来,三类基金平均业绩整体为负,量化对冲策略基金净值损失程度最低;中长期角度,“过去三年”量化对冲策略基金的平均业绩表现未能跑赢股票基金和混合基金,“成立以来”的平均业绩较大幅落后于混合基金。验证抗跌能力,2015年股市曾出现过2次较大幅度向下调整,第一阶段为6月12日至7月8日,上证综指跌幅32.11%,第二阶段为8月17日至8月25日,上证综指跌幅26.70%。如图2,量化对冲策略基金平均业绩回撤幅度小于同期大盘指数,抗跌能力优于股票基金,但不如混合基金。

量化策略难以实行

一些量化投资策略需要构建空头头寸,利用股指期货双向对冲,但自2015年6月以来中金所对于股指期货交易规则进行多次调整,证监会加强高频、程序化交易监管,很多量化对冲策略无法实行,此类基金只能选择平掉头寸,以低仓位甚至空仓状态运行,基金经理则开始将仓位转做打新和配置货币市场基金。

但目前打新收益率已降至低位,而且这样的投资方向也多少令采用“量化投资策略”的基金名不副实。长期来看,随着国内金融市场逐渐成熟,对股指期货的监管有望放松,政策风险大概率将逐步减弱。

虽然这类基金尚不是主流,但作为多样化、另类投资,依然可以纳入资产组合。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14