沙特阿拉伯石油政策的演变及其走向

2016-04-15 06:46王震张玺薛庆中国石油集团政策研究室中国石油大学北京

国际石油经济 2016年2期

王震,张玺,薛庆( .中国石油集团政策研究室;.中国石油大学(北京) )

沙特阿拉伯石油政策的演变及其走向

王震1,张玺2,薛庆2

( 1.中国石油集团政策研究室;2.中国石油大学(北京) )

摘要:回顾沙特阿拉伯石油政策演变历程,分析沙特此次不减产的主要原因,预判沙特未来不同时期的石油政策走向。短期内,通过拉低国际油价、推高全球原油库存,沙特成功挤出部分高成本非常规原油,其不减产政策不会发生重大变化;中期面临多重政策平衡,可能会选择减产以提振油价;从长期来看,沙特的石油政策需更加灵活多变,以应对来自美国页岩油的竞争,并巩固其因替代能源开发而日渐衰退的全球石油地位。

关键词:沙特阿拉伯;石油政策;市场份额;油价;减产

国际油价自2014年6月份的105美元/桶持续下跌,目前已下降到40美元/桶以下。在历史上国际油价的大幅波动中,沙特阿拉伯一直发挥着石油生产“调节器”的作用,通过温和、合作的石油政策维持国际油价在预期范围内波动,从而维护全球经济健康平稳发展。然而,在2015年6 月5日召开的欧佩克(OPEC)半年度峰会上,沙特阿拉伯石油大臣纳伊米表示,必须继续提高产量。对此,外界纷纷质疑这是否意味着“阴谋论”或“价格战”。在美国页岩油气持续冲击的背景下,外界开始质疑沙特阿拉伯是否还能在全球石油市场中发挥举足轻重的调节作用。在全球能源转型的大背景下,对沙特阿拉伯石油政策的系统研究有助于了解全球石油市场的走向,为我国海外油气投资、油气进口等相关政策提供参考。

1 美国“页岩革命”前的沙特阿拉伯石油政策

对于沙特阿拉伯这样依靠石油发展起来的大国,有效的石油政策已成为保障其国家利益和经济发展的重要手段。

1.1第四次中东战争至1980年

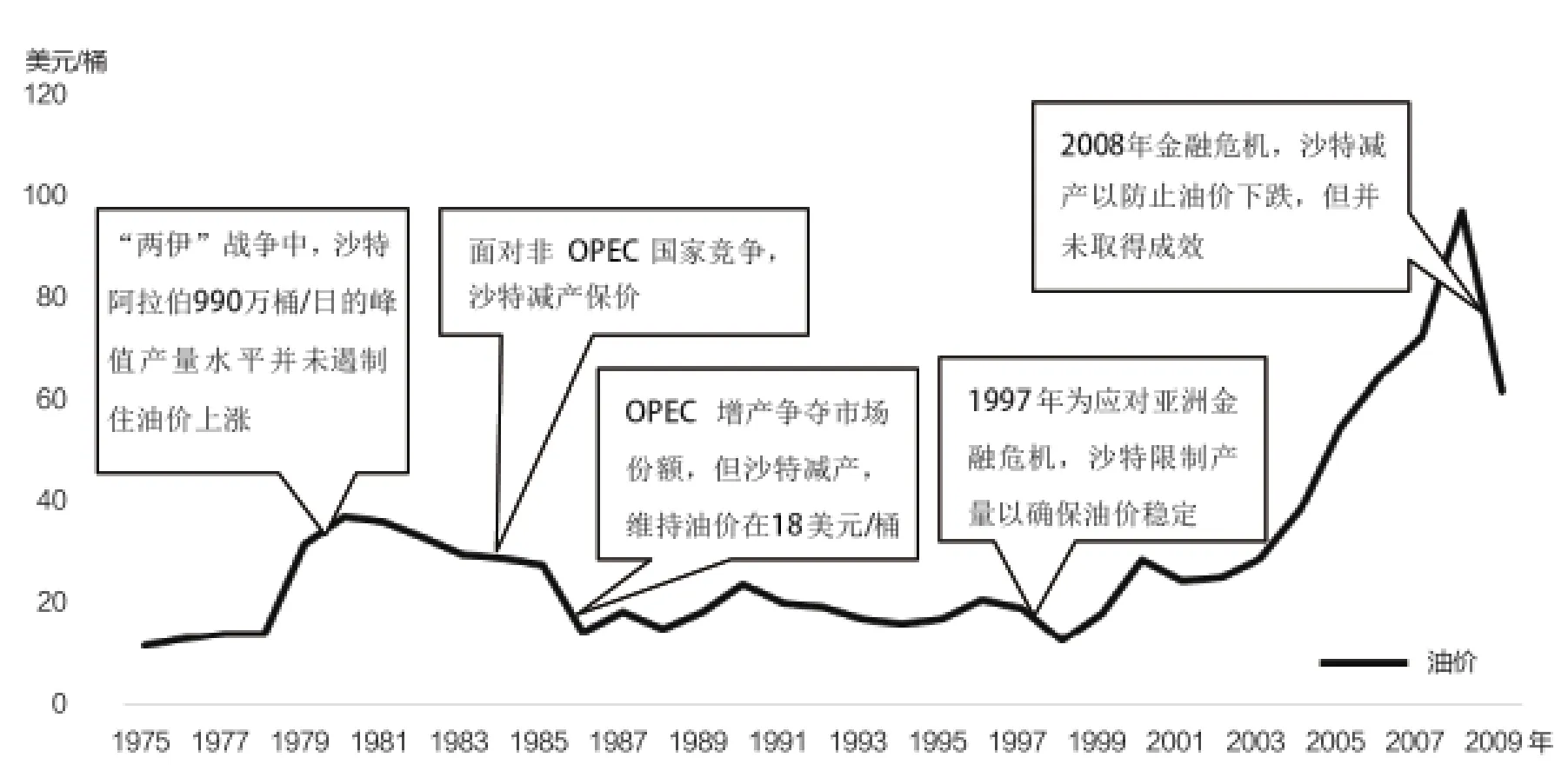

1973年10月第四次中东战争爆发后,由于劝说美国放弃支持以色列未果,以沙特阿拉伯为首的部分阿拉伯国家决定减产石油,宣布对美国等西方国家实施石油禁运,使国际油价上升了4倍,1975年欧佩克成员国同意将油价提高10%,导致美国等西方国家的石油供需严重失衡,直接诱发西方发达国家陷入二战以后最严重的一次经济危机。基于国家安全的考虑,沙特需要从美国购买军事武器维护国家安全。1974年,沙特与美国达成一致,采用美元作为结算石油的唯一货币,沙美关系趋于缓和。

1978年底爆发的伊朗革命,使伊朗一度停止石油生产,为了防止石油供应短缺给世界经济带来巨大扰动,沙特增加石油产量以弥补伊朗的产量缺口并抑制国际油价上涨。1980年爆发的“两伊”战争造成了严重的石油供应短缺,沙特即使将产量提高到990万桶/日的峰值水平也无法缓解市场的恐慌情绪。在这两次危机中,沙特的石油政策并没有遏制住油价飞涨,国际油价从1978年的13.03美元/桶飙升至1980年的35.69美元/桶(见图1)

1.220世纪80年代

20世纪80年代初的高油价给国际石油市场带来了深刻的变革:欧佩克国家经济快速发展,非欧佩克产油国加速产油,分享较高的收益。1982年,原苏联扩大石油产量和出口规模,以低于欧佩克的价格蚕食欧佩克的市场份额,沙特阿拉伯的石油出口量从1981年的32亿桶下降到1982年的20亿桶,财政盈余由1981年的411亿美元下滑到1983年的负168亿美元。

图1 美国“页岩革命”前的沙特阿拉伯石油政策及国际油价

由于欧佩克配额制度本身存在问题,部分成员国急欲改善财政收支状况而超配额生产,非欧佩克产油国率先降低石油价格,扩大市场份额。为应对这一局面,1983年沙特在欧佩克会议上表示愿意继续减产,并要求其他成员国严格按照配额生产,沙特的石油出口量从1984年的11亿桶下降到1985年的7亿桶。这一时期,欧佩克总体提高产量,与非欧佩克产油国展开价格战以争夺市场份额,沙特以主动减产为代价,抑制国际石油市场供过于求,防止油价过度下跌,支撑18美元/桶的国际价格,沙特的限产保价政策起到了调节国际市场供需平衡的作用。此后,随着西方国家经济好转,沙特最终实现市场份额和油价的稳步上升,这一时期的价格战告一段落。

1.320世纪90年代至“页岩革命”前夕

长达8年的“两伊”战争结束之后,伊拉克迫切希望将油价提升至24美元/桶,增加收入以缓解国内经济的困难。经过商讨,欧佩克决定将油价提升至21美元/桶,1996年沙特的财政赤字也转为财政顺差6亿美元。1997年亚洲发生金融危机,原油价格降至10美元/桶左右。为了避免重蹈价格战的覆辙,在沙特政府的积极斡旋下,多数石油出口国选择了限制产量,以维持国际石油价格稳定。1999年,欧佩克确立了价格浮动机制,将石油产量限额与基准价格挂钩。2008年全球金融危机期间,欧佩克意图通过减产阻止油价下滑,然而由于全球石油需求疲软,沙特此次价格保卫战没有达到预期效果,反而因减产损失了市场份额。

2 “页岩革命”前沙特阿拉伯石油政策的影响因素

通过以上梳理可见,在美国“页岩革命”带来巨大冲击之前,沙特阿拉伯历来的石油政策是要平衡因地缘政治、突发事件和非欧佩克产油国竞争带来的油价冲击,使国际油价波动较为温和,从而也加强了其在全球石油贸易和全球经济稳定中的份量。在历次欧佩克会议关于石油销售价格的磋商中,沙特一直主张以较低的价格销售石油,努力把石油价格维持在既能保证出口收入又能使消费国乐于接受的水平。可以认为,在“页岩革命”到来前,影响沙特石油政策的因素有世界经济形势、中东政治局势、内部政权稳定。

2.1世界经济形势

沙特石油出口收入约占其国内生产总值(GDP)的40%,其石油出口对象国遍布世界各地,世界经济环境的好坏直接影响沙特的石油出口和石油政策。当世界陷于经济危机等系统性风险时,为了防止油价剧烈波动导致经济进一步恶化,沙特的石油政策一般倾向于限制产量,保持油价相对稳定。

2.2中东政治局势

沙特所处的地理位置比较特殊,其在制定石油政策时不得不考虑中东地缘政治局势。20世纪每一次石油危机的发生都与中东地区的战事有着紧密联系,原因是世界大多数产油国集中在中东地区,那里的政治形势对国际石油市场具有重大影响。在欧佩克成员国陷入局部战争导致石油减产时,沙特便会调动闲置产能来弥补产量缺口,防止市场恐慌情绪蔓延,减小油价暴涨的可能性。

2.3内部政权稳定

沙特的石油政策颇具政治色彩。为了维护沙特王室的统治,稳定社会政治,发展国民经济,沙特政府实施高福利政策,例如免费教育、免费医疗等。因此,沙特在制定石油政策时必须向油价倾斜以增加石油收入,将资金投入更多的经济领域,创造更多的就业机会,保证社会秩序良好运行。20世纪80年代,沙特政府曾因削减社会福利、减少补贴、提高汽油税等引起民众不满,政府最终不得不取消对汽油、水、电和液化石油气的减补贴计划。沙特长期以来避免过激的石油价格和产量政策,出于巩固政权、稳定社会的考虑是一个重要原因。

3 沙特当前不减产的原因分析

2011年以来,欧佩克石油产量一直保持着3000万桶/日的水平。2014年中期起,油价迅速下跌,但2014年11月27日的欧佩克会议做出不减产决定,油价在12月中旬跌破60美元/桶。2015年2月4日举行的欧佩克会议仍未能达成减产协议,纽约商业交易所国际原油期货价格跌破38美元/桶。沙特在会上表示,只有伊朗、伊拉克以及非欧佩克产油国参与减产,其才会提议将产量减少100万桶/日,这表明沙特将继续力保市场份额。分析认为,以沙特为首的欧佩克坚持不减产出于以下原因。

3.1 全球原油需求有所复苏

美国关于世界人口发展趋势的报告指出,2050年世界人口将由70亿增长到91亿,日益增长的中产阶级增加了石油需求。随着欧洲央行量化宽松政策的全面开启,区域内大宗商品价格走低带动出口,欧洲经济出现复苏迹象。国际货币基金组织(IMF)预测,2016年世界经济增长3.4%。欧佩克预计,2016年全球石油需求将增加130万桶/日,石油需求增长主要得益于亚洲。中国去库存和经济转型的压力,导致石油消费增长速度下降。印度有望成为新的石油需求增长点,印度2015年10月石油需求较上年同期增加17%,达到1520万吨,为之前5个月以来的最高位。未来几年,印度经济增速可达8%~10%,强劲的汽车销量和经济活动成为新的石油需求增长引擎。

在可预见的未来,全球石油需求仍将稳步上升,沙特不减产有助于维护市场份额,生产成本低廉、拥有财政盈余的沙特有能力挺过当前的困难局面,如果减产则造成的市场份额损失在短期内难以挽回。

3.2与非欧佩克产油国的竞争

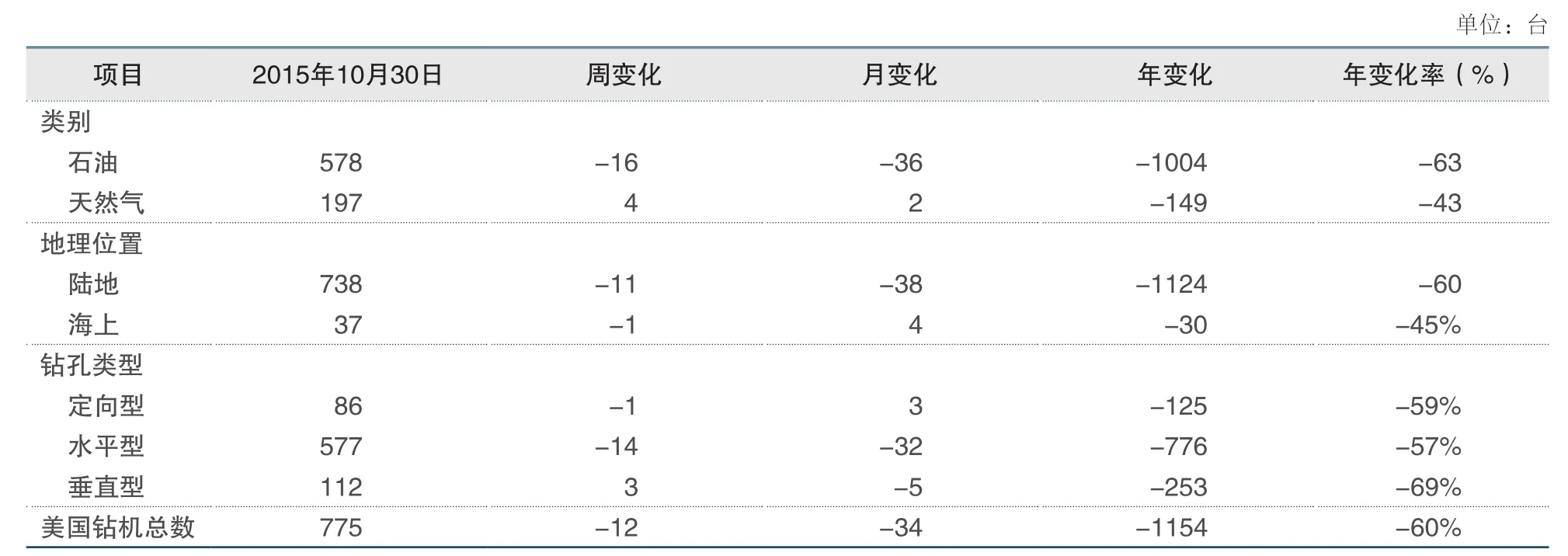

过去几年美国“页岩革命”的成功,使美国大幅减少进口中东原油,沙特正在失去一些传统的进口国,出口份额竞争激烈。为应对目标市场的变化,欧佩克成员国在沙特的带领下改变了以往的“限产保价”策略。相对于中东的常规油气资源,美国页岩油开采成本高,80%的美国页岩油企业盈亏平衡点位于60美元/桶的价格水平。沙特坚持不减产策略,迫使美国那些成本较高、陷入亏损的页岩油开采公司申请破产倒闭,从而将其挤出市场。沙特这一政策已使美国在用钻机数量一年内骤减1154台,同比下降60%(见表1)。

表1 美国在用钻机数量及变化

虽然美国页岩油在这一轮的竞争中略处下风,钻机数量大幅下降,但低油价也促使存活下来的页岩油企业发展开采技术,提高核心竞争力。美国能源信息署(EIA)的数据显示,美国部分地区的单井产量已提高近两倍,如果油价出现反弹,页岩油可在短时间内重振雄风。沙特此举意在通过打压油价,压制美国页岩油生产的快速反弹,然而低油价也倒逼页岩油开采技术创新、降低生产成本。此外,沙特希望非欧佩克产油国如俄罗斯、墨西哥以及哈萨克斯坦等能够参与减产,共同推动市场恢复再平衡。

3.3与欧佩克成员国之间的博弈

进入“页岩革命”时代后,欧佩克成员国就达成不减产协议以保有市场份额。然而直到目前,欧佩克的市场份额并没有增加,反倒是欧佩克内部各成员国为了各自的市场份额而暗中较量。欧佩克“领头羊”沙特在2015年7月创下产量的历史最高纪录,达到1060万桶/日,较上年同期增加80万桶/日。科威特和伊朗已将出口亚洲的原油报价相对沙特指标下调至近年低位,科威特于2015年10月将出口至亚洲的原油报价下调0.6美元/桶,创10年来相对沙特指标油价的最大贴水,伊朗决定在核制裁解除后迅速重返国际石油市场。2015年10月,欧佩克原油产量为3176万桶/日,约占世界原油产量8560万桶/日的37%,其中沙特的产量为1025万桶/日,约占32%;伊朗的产量288万桶/日,约占9.1%。如果伊朗恢复正常产量,世界的原油供应将增加100万桶/日,致使全球供应增加约1%。

低油价让大部分欧佩克成员国无法达到收支平衡,产油国的财政压力加大,委内瑞拉就呼吁减产5%以提振油价。实际上,沙特也在经历政府收入减少,财政赤字扩大,本国货币贬值。另外,在欧佩克统一对外保市场份额的同时,沙特还须防止其市场份额被欧佩克内部蚕食,为了维护自身利益,沙特须同欧佩克其他的成员国博弈。这势必引起委内瑞拉和伊朗等国的不满,有可能激化欧佩克成员国之间的矛盾。

3.4沙特石油的供给重心转向国内

2010-2013年,沙特石油出口份额分布主要是:亚太60.8%,西欧12.6%,北美18.7%;2014年,亚太上升至62.3%,欧洲降为7.2%,北美降为17.3%。2015年9月发布的欧佩克月报指出,在市场供需平衡情况下,欧佩克成员国仍多产原油276万桶/日,并且有意减少对亚太地区的出口以满足日益增加的国内石油需求。2005年以来,沙特人口已经增长17%,比绝大多数发达国家都要快,加上大规模建筑工程的兴建,带动了该国及周边国家交通、航运、民用和工业用能增长。2012-2014年,沙特国内能源需求增长了8%。

中国海关总署2015年5月的数据显示,俄罗斯超过沙特成为中国当月最大的石油进口来源国。沙特阿美公司2014年年报提及本国炼油项目,宣布减少未来对日本、韩国的石油合同供应量。在国际石油市场需求低迷、原油出口竞争剧烈、油价低位震荡的情况下,沙特主动削减出口份额,这在之前的石油政策中实属罕见。这是沙特基于未来国际石油市场的平衡预期,本国能源需求的长远发展以及对中国加速扩大石油储备将使全球石油需求更为疲软的隐忧而进行的长远战略布局。

3.5沙特阿美欲增加国际竞争力

沙特阿美2014年年报提出了2020年公司愿景,届时该公司要建成世界领先的综合能源和化工公司。沙特阿美2015年5月披露重组计划,称其将从沙特石油部分离出来,显然是要摆脱公司浓厚的政治色彩,强化公司自主经营权。不减产决定可以保障公司管理层重组平稳过渡,在增加公司经营自由的同时增强国际竞争力。未来5年,为了保有亚洲市场份额,沙特阿美一方面将上游投资重点放在中国、韩国,另一方面要加大与下游公司的战略合作。2014年1月15日,沙特阿美斥资20亿美元收购韩国韩进能源公司在S-oil公司(韩国第三大石油炼制商)中所持35%的股份,把持股比例提升至63.4%。同年9月,沙特阿美公司与中国石化合资的延布炼油厂投产,产品主要面向亚欧市场出口。2015年9月,沙特阿美收购德国朗盛公司合成橡胶业务50%的股权,成功进入合成橡胶材料领域。美国“页岩革命”的成功,对沙特原油出口国地位撼动巨大。沙特阿美维持充足的闲置产能,近期与亚欧油企频繁合作,显然是要增强企业的国际竞争力,保持其石油最大生产商和出口商的地位。

4 沙特石油政策未来走向

尽管沙特的石油政策受多重因素影响,但归根结底仍然要受市场供需左右。沙特制定石油政策的主旨就是要应对俄罗斯、欧美及欧佩克成员国间的持续博弈,在协调各方利益的同时,保障全球石油市场的可持续供应。

4.1短期仍会选择不减产

短期内,沙特不减产的政策不会发生重大变化。由于以沙特为首的海湾产油国打压高成本非欧佩克产油国见到效果,沙特在2015年12月欧佩克会议上坚持不减产早在人们意料之中。沙特不顾欧佩克成员国内部非议,放任油价下跌,坚持保市场份额,一方面是想试探北美页岩油企的成本临界值和盈亏平衡点,以便更好地掌控全球原油市场主导权,维护本国长远利益;另一方面是想试探页岩油开采技术的先进程度,以决定本国油企的技术研究开发力度。

4.2中期将会减产提价

由于特殊的国家性质和经济对石油的高度依赖,沙特制定石油政策时,既要考虑国内社会稳定的需要,也要考虑中东的地缘政治局势、欧佩克成员国的财政状况、伊朗核制裁取消后的影响等因素。因此,沙特未来的石油政策会更加趋向理性,也将更为市场所接受。

当前中东地缘政治乱局不见转机。IS极端组织活动猖獗,俄空中打击叙利亚IS,俄土因击落战机事件两国关系交恶,沙特及部分阿拉伯国家同伊朗断交。油价暴跌迄今已有一年半,多个欧佩克成员国(例如委内瑞拉)一再提出要减产提价以改善财政收支;伊拉克在加大对IS打击力度的同时,也希望提高油价增加财政收入;伊朗已明确表态,核制裁解除后将增加在国际市场的原油投放量。沙特财政状况也亮起红灯,为应对财政收入缩水,政府已决定减少大批项目支出,削减水、电、汽柴油补贴和各种社会福利。如果原油价格持续低迷,沙特经济将遭受重创,甚至引发社会政治危机。为了尽快恢复国际石油市场均衡,改善欧佩克成员国财政状况,稳定国内经济,维持社会福利和国防支出,应对美联储加息,沙特极有可能改变不减产政策。

受美联储加息以及全球经济疲软的影响,全球石油需求增长减缓,而欧佩克成员国增产已使全球原油库存创下历史纪录,加剧了石油供给过剩,油价继续低位震荡,甚至会继续下行。沙特若坚持盯住美元汇率制度,外汇储备将被耗空,里亚尔将大幅贬值,标准普尔已调降沙特主权信用评级。如果要扭转困局,沙特只能选择与美元脱钩或者减产提价,然而,无论是从现行石油美元体系还是从美沙两国关系考虑,沙特石油与美元脱钩的可能性几乎为零。欧佩克内部对政策的执行意见存在分歧,减产提价的意愿非常明显,在欧佩克的12个成员国中,除沙特、伊朗、阿尔及利亚和尼日利亚,其余7国已于2015年10月选择减产。考虑到大部分成员国的财政状况,沙特中期内很可能重拾减产保价的石油政策。

4.3长期石油政策需更加灵活多变

随着技术的进步、可替代能源的开发、人类环保意识和可持续发展理念的增强,化石能源的使用必定会日益减少,沙特必须调整自己的石油政策以应对变化。

一方面,北美发达的资本市场和良好的技术研发已使页岩油在未来原油市场中拥有举足轻重的地位。经历此次油价大跌,北美油企会制定更为完善的预案,采取更为先进的技术来应对以后可能的油价波动。沙特不得不接受这一强有力的竞争对手进入市场,也必须面对日后市场份额缩减、传统的石油政策已被证明过时,沙特石油市场“调节器”的地位正在经受美国解禁石油出口的挑战。

另一方面,沙特此次不减产策略也期望能减少替代能源的开发,在全球范围内保持石油需求的黏性,这是沙特石油财政得以延续的命脉。如果替代能源快速发展,则可能对沙特构成威胁,甚至使中东陷入更深的危机。BP预计,到2035年,全球石油需求年均增长率仅为0.8%,中国、印度和中东国家的需求增长总量几乎等于全球全部的净需求增长。沙特必须做好面对新能源冲击的准备,调整石油政策,实现国内经济收入多元化,逐渐摆脱国家财政对石油的依赖。

全球气候变化、环境保护和可持续发展已是国际社会普遍关注的议题,这对沙特既是机遇又是挑战。如果沙特成功实现石油开采加工清洁技术升级,不仅能再次发挥成本优势,而且可以继续保持石油在全球能源消费中的地位。反之,如果沙特不能适应人们与日俱增的环保意识和可持续发展理念对油气清洁消费的需求,全球能源结构就会改写,石油的地位只会愈发下降。因此从长期看,沙特必须转变传统石油政策,应对来自各方面的挑战。

总体而言,如果沙特未来选择减产保价政策,全球石油出口格局将面临重写,库存石油得以消化,沙特的市场份额可能遭到永久性蚕食。虽然此前美国页岩油钻井数量在低油价时明显下滑,但若未来油价企稳回升,页岩油公司可以迅速恢复产量,重新抢夺市场份额,欧佩克成员国和美国页岩油企在此次市场份额之争中可能打个平手。

参考文献:

[1]马瑾.本轮国际油价上涨的影响及对策思考[J].国际石油经济, 2006, 14(2):20-22.

[2]杨光.新世纪的高油价与中东[J].西亚非洲, 2008 (9):10.

[3]张溢, 王珂, 姜霖.美元汇率与国际油价走势相关性分析[J].国际石油经济, 2014 (5):55-63.

[4]邹志强.沙特在全球石油贸易治理中的角色透视[J].阿拉伯世界研究, 2013 (5).

[5]湘溪.沙特的 “石油政治”[J].世界知识, 2015 (4):73-73.

[6]吴康.亚太地区炼油工业与油品贸易展望[J].国际石油经济, 2014 (5):10-14.

[7]常毓文, 马宝玲, 王曦.国际油价下跌特征及石油公司应对策略分析[J].国际石油经济, 2015 (3).

[8]马宏.沙特的撒手锏[J].中国石化, 2015 (6).

[9]冯基华.美国中东政策的战略支点——沙特[J].亚非纵横, 2014 (3):1-11.

[10]姚尧.石油势弱, 我们如何选择[J].中国经济信息, 2015 (8).

编 辑:夏丽洪

编 审:周 勇

The evolution of Saudi Arabia’s oil policy

WANG Zhen1, ZHANG Xi2, XUE Qing2

(1.Policy Research Offi ce, CNPC; 2.China University of Petroleum (Beijing))

Abstract:Based on the evolution of Saudi Arabia’s oil policy, this paper analyzes the reasons why currently this country refuses to reduce oil production and its oil policy direction in the future.In the short term, by pushing the international oil prices lower and pushing up global crude inventories, Saudi Arabia has successfully driven out less-competitive players, such as the highcost unconventional oil, and will maintain its production policy.In the middle term, however, Saudi Arabia will face multiple challenges to balance various interests, indicating an inclination to cut production to boost oil price.In the long run, higher f eхibility is needed in the Saudi’s oil policy to cope with competition from the US shale oil, so as to maintain its position over alternative energies.

Key words:Saudi Arabia; oil policy; market share; oil price; reduction of output

收稿日期:2015-12-20

猜你喜欢

现代装饰(2022年6期)2022-12-17

农业知识(2022年9期)2022-10-13

英语文摘(2020年6期)2020-09-21

河北果树(2020年2期)2020-01-09

中国计算机报(2019年22期)2019-07-31

中国化肥信息(2019年2期)2019-04-04

上海保险年鉴(2018年0期)2018-03-20

公民与法治(2016年6期)2016-05-17

河北地质(2016年2期)2016-03-20

IT时代周刊(2015年7期)2015-11-11