中国碳排放权市场与欧洲市场价格波动的比较分析

2016-04-28 09:11赵圣玉

中国市场 2016年13期

赵圣玉

摘要:我国在清洁发展机制(CDM)框架下进行碳交易,现已成为CDM项目的主要开发国和最大卖家,涉及的内容主要包括CDM项目开发过程中的金融活动以及核准减排量(CER)的交易。通过对EU ETS市场CER产品的期货价格和我国深圳排放权市场中CER现货的对数收益率进行实证分析,从微观层面对碳金融市场中碳衍生品的收益率波动进行研究,得出我国CER现货的日对数收益率变化相对平稳,信息杠杆效应尚不明显。通过对比我国市场和国外市场的异同,对我国碳排放权市场的发展提出自己的意见,为我国取得定价权、提升国际地位做出贡献。

关键词:碳金融;核准减排量;收益率;信息杠杆效应

DOI:1013939/jcnkizgsc201613086

一、引言

目前,国际碳金融体系的发展和具体实施主要依托于《京都议定书》的制度框架。《京都议定书》制定了三种履行减排义务的方式,分别是:国际排放权交易机制(International Emission Trading,IET)、联合实施机制(Joint Implementation,JI)和清洁发展机制(Clean Development Mechanism,CDM)。时至今日,国际碳金融市场结构已经逐步建立,全球性的碳交易所分布在欧盟、英国、美国、澳大利亚等发达国家而且交易活跃,主要产品有:EUA,CER,ERU,ER,VER等,而国际碳金融市场又可根据所交易的产品性质分为:所有基于配额的市场和基于项目的市场。

我国的碳金融市场发展较晚,2007年才推出相关绿色金融产品;2008年,我国上海环境能源交易所(SEEEX)、天津排放权交易所(TCX) 和北京环境交易所(CBEEX)等先后成立,并开始自愿减排量项目的交易。但直到2013年6月18日,中国第一个碳交易试点在深圳才正式启动,并在“十二五”规划中明确提出要“逐步建立碳排放权交易市场”。

我国主要是在清洁发展机制(CDM)框架下进行碳交易,7个试点地区均采用了类似EU ETS(欧洲碳排放交易体系)的制度设计,即总量控制下的排放权交易,同时也接受来自国内自愿减排项目产生的抵消碳信用。涉及的内容主要包括CDM项目开发过程中的金融活动以及核准减排量(CER)的交易,现在已经成为CDM项目的主要开发国和最大卖家,但是碳金融市场的现状依然不容乐观,参与者多选择场外交易,碳交易所交易量远低于场外市场。

我国学者认为我国的碳交易市场还存在以下六个问题:①相关法律不完善、监管缺失;②制度不成熟、交易场所不完备;③产品单一;④投融资渠道狭窄,缺少专业的中介机构;⑤激励机制不明确;⑥在国际上没有碳交易定价权[1]。

而目前全球最活跃、最发达的碳金融市场是欧洲碳排放交易体系(EU ETS),多数学者通过从研究EU ETS的碳排放现货和期货价格入手,研究碳金融市场的价格波动情况和影响因素。而国内学者也提倡从EU ETS吸取经验,发展我国的碳排放交易市场。而笔者则希望通过对EU ETS市场中CER期货的对数收益率进行实证分析,从微观层面对碳金融市场中碳衍生品的收益率波动进行研究,同时对比我国的碳排放权市场,总结我国市场和国外市场的异同,并对我国碳排放权市场的发展提出自己的意见,为我国取得定价权、提升国际地位做出贡献。

二、国内外研究动态

以下从两个方面进行分析。

(一)国内研究动态

我国学者对于碳金融的研究主要集中于理论研究和案例研究,而关于碳金融市场的碳排放权及其衍生品的价格的研究十分罕见而且多集中与市场有效性的探讨,很少有学者深入探究碳金融市场的实际定价机制和碳金融产品的风险特性。

张艳林等人(2002)将碳减排量视为一种特殊资源,以国家为单位建立了碳减排量定价的数学模型,并通过对模型的扰动分析,推导出了碳减排量的最高需求价格和最低供给价格的计算公式[2]。

戚婷婷等人(2009)使用向量误差修正模型、公共因子模型和脉冲响应函数对CER现货、期货市场的价格发现功能进行了检验后,认为CER期货价格是现货价格的Granger原因,并且在价格发现机制中起主导作用[3]。

洪涓、陈静(2010)通过建立VAR模型,利用协整检验、Granger因果检验以及脉冲响应函数,验证了EU ETS市场中EUA期货价格的发现功能,并认为EUA价格对CER价格的变化具有引导作用[4]。

黄明皓(2011)和郭辉等人(2012)又在研究方法上进行了拓展,分别利用了SVAR模型以及VEC模型和多元非对称向量自回归模型(VAR(P)-GARCH-aBEKK)构成的递进式计量分析框架,验证了上文所述的结论[5]。而且,郭辉等人进一步拓展了洪涓等人的结论,认为EUAs期货价格波动大于CERs;EUA期货市场的“坏消息”对CERs期货价格具有明显的冲击作用[6]。

郭福春、潘锡泉(2011)运用Bai-perron结构突变检验对EU ETS第二阶段碳期货合约价格波动及风险情况进行了实证研究,发现ERUs和CERs期货合约价格均在样本期内发生了显著的结构突变而呈现非线性特征,二者的期货价格数据在2008年11月18日之后没有显著的结构突变。郭福春等人还认为核准信息泄露等外部市场信息及经济危机的冲击是导致碳期货合约价格发生结构突变的最主要原因,而且在EU ETS碳期货合约价格处于较为稳定的现在正是我国发展碳金融市场的绝佳时机[7]。

陈晓红、王陟昀(2012)以碳排放权交易价格影响因素为研究对象,从供给、需求和市场影响三个方面进行了理论分析和实证研究。研究发现,碳排放配额的供给是交易价格最重要影响因素,但是随着政策与交易制度的完善,影响程度逐渐变小。此外原油、天然气和煤炭等能源价格也是EUA价格的主要影响因素[8]。

而黄飞鸿(2011)则独树一帜,通过GARCH模型和蒙特卡罗模拟对EUA期货和期权价格进行了实证分析,发现GARCH(1,1)模型能较好地分析EUA期货产品的波动率,并利用求得的内生波动率对期权产品的价格进行了模拟,从证实了EUA期权市场定价的有效性[9]。

(二)国外研究动态

国外对于碳排放交易的实证研究则要领先许多,主要集中于3个方面:理论分析、排放权价格的影响因素,以及价格波动的风险特性。

在排放权价格的影响因素研究方面,Considine(2000)和Manasanet Batalller等人(2007)以石油、天然气和煤炭价格作为解释变量,分析了EU ETS的现货和期货数据[10][11]。Borak等人(2006)则从便利收益(convenience yields)的角度对碳排放权的价格进行分析。认为配额市场与现行的商品市场有较大不同,并对EU ETS早期市场的流动性和有效性提出了质疑[12]。Alberola等人(2008)则从经济活动角度出发,对EU ETS试验期(2005—2007年)的EUA价格进行了分析,认为期间的EUA价格不仅反映了能源价格、天气变动,还反映了欧洲排放交易体系规定下的三大部门工业生产活动,因此认为EU ETS市场是有效的[13]。

国外学者对于碳市场的价格波动特性的研究也较为丰富。Seifert等人(2006)采用了随机均衡模型对碳排放权交易价格进行了分析,认为现货价格与成本和惩罚成本正相关,随着最终交易期限的临近,现货价格将有一段急剧上升的过程,而且市场参与者遵循了标准的无套利定价模型的假设[14]。

EUA期货在欧盟碳排放交易的第一阶段和第二阶段之间价格出现了大幅度的波动,Uhrig Homburg等人(2007)认为这是银行对第一阶段EUA产品的交易限制引起的。在他们2009年的研究中又发现碳金融衍生品的定价适用风险中性定价理论[15][16]。

Benz(2007)和Paolella等人(2007)均通过实证研究确认了EU ETS现货市场收益率分布的厚尾现象,并认为使用GARCH族模型能够较好地拟合现货市场的收益率,解决其异方差性和波动聚集性[17][18]。

Daskalakis等人则是EUA市场价格方面的权威,他们在2006年用均衡价格模型对EUA现货与期货价格进行了比较,为EU ETS市场的有效性研究开创了新的思路[19]。在他们2008年的论文中又对在第一阶段开始、到第二阶段到期的EUA期货进行了研究,发现碳贸易排放市场呈现弱有效市场的形式。并认为这是欧盟排放贸易体系不成熟以及对卖空机制和对银行的限制所导致的[20]。Daskalakis等人(2009)还认为第二阶段EUA交易中,政府政策的不确定性大大增加了投资者的风险,EUA价格的飙升属于风险溢价,并提出了阶段内和阶段间的定价和套利框架[21]。

三、EU ETS市场价格波动的实证分析

(一)EU ETS市场的数据获取和处理

以下从碳金融产品的选择、市场数据的选择与获取、数据的预处理及模型的构建三个方面来分析。

1碳金融产品的选择

欧盟排放权交易体系(EU ETS)中最为主要的碳交易是欧盟配额(EUA),而大多数学者也将其作为主要的研究对象。但是我国所遵循的是清洁发展机制,同时也是最大的CDM项目提供国家,而EU ETS中基于CDM项目的碳金融产品是CER现货、期货及期权。因此笔者认为CER产品的价格则可视为国际市场对于CDM项目需求变化情况的重要指标,而EUA的价格波动主要体现欧盟对碳排放额度的供求关系和其自身的系统性风险,对我国虽有借鉴意义但不如对CER产品的价格研究。而且根据黄明皓(2011)的研究,CER期货价格对EUA价格有引导作用,而且2012年中国的CDM项目产生的CER数量就占了全球CER数量的55%以上[5]。因此,从我国的实际情况出发笔者认为对CER相关的金融产品的研究对于我国更有参考价值。

2市场数据的选择与获取

目前虽然EU ETS的碳排放交易量及交易额处于低迷之中,但仍然是全球交易最活跃,成交量最大的交易体现,故笔者认为其市场的交易价格具有代表性。2010年欧洲期货交易所(ECX)被美国洲际交易所(ICE)收购,将ECX的碳交易业务纳入了自己的欧洲期货业务中,成为目前全球最大的碳排放权交易所。

本文所用数据来自ICE官网所公布的CER期货价格数据,所有数据单位均为欧元/吨。同时为了保证研究结果的稳健性和参考价值,笔者选择了EU ETS第三阶段中分别于2015年12月到期(Dec-15 CER)和2016年12月到期(Dec-16 CER)的CER期货价格,时间区间为从2013年1月2日至2015年3月27日的所有交易日。

3数据的预处理及模型的构建

虽然我国学者在进行研究时多少都选择将多种到期日的期货价格数据进行拼接,以生成长期、连续的期货价格,但是笔者认为由于接近到期时期货价格会剧烈波动,在进行数据拼接时无法确保这种异常波动不会干扰后续的建模以及分析。因此本文不对期货数据进行拼接,而是选择对两种到期日的期货分别进行分析,以确保实证结论的稳健性。

同时用如下公式计算CER期货的对数收益率(Rt),从而得到CER期货的对数收益率序列:

Rt=100×(ln(Pt)-ln(Pt-1))

其中,Pt和Pt-1为当日和前一日的收盘价格。

下面分别对ARCH族各个模型的作用和特点进行简单的介绍。GARCH(p,q)模型考虑了金融资产价格波动的集群性,并且能够有效排除收益率中极端值对结果的影响,在具体操作中不但可以根据对误差项的分布分为GARCH-T(服从T分布)和GARCH-N(服从正态分布),还可以设定条件均值的具体形式,其中GATRH-M模型就将条件均值设置为标准差形式。EGARCH(Exponential GARCH)模型则将条件方差设置为自然对数形式,能用来衡量资产价格的非对称波动。

(二)实证检验

根据上文的研究总结,多数国外学者都认同了ARCH族模型在拟合EUA产品收益率波动时的有效性,国内利用ARCH族模型的研究较少。本文将首先运用EVIEWS70软件对CER期货的对数收益率数据进行检验,确实符合ARCH族模型的应用条件后,逐步修改模型参数以挖掘CER期货收益率的波动特征。

1变量的检验

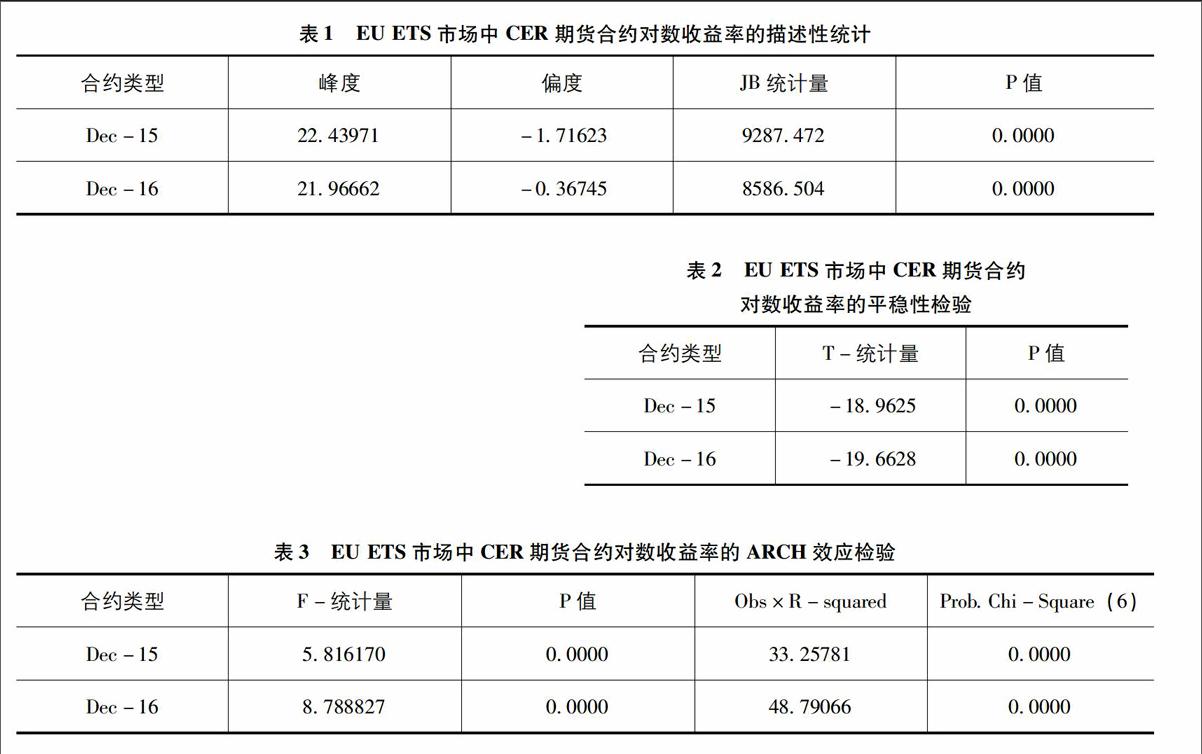

我们首先对数据变量进行描述性统计分析,其峰度和偏度如表1所示。

从表1中不难看出Dec-15和Dec-16两种合约的对数收益率分布大致相同,峰度陡峭、左偏。其中JB统计量在1%的水平下显著,说明两种合约均拒绝服从正态分布的原假设,即收益率的分布表现出显著的尖峰厚尾特征,而且市场更容易出现大幅跌的情况。

其次对数据进行ADF单位根检验,以确定数据的平稳性,发现两种合约都在99%的置信度下显著,因此拒绝存在单位根的原假设,认为其对数收益率数据是平稳的。最后,对两种合约进行ARCH检验,判断所选用的数据是否存在ARCH效应,发现两种合约都存在ARCH效应。结果如表

综上所述,两种到期日的CER期货的对数收益率序列都具备平稳性,适合进行时间序列分析,同时又呈现出了明显的尖峰厚尾特征、存在条件异方差现象。因此,适合用ARCH族模型进行实证分析。

2ARCH族模型的拟合

根据国内外学者的研究,ARCH族模型能够较好地拟合EU ETS市场中EUA期货数据的对数收益率波动情况,因此在下文中采用ARCH族模型对该市场中的CER期货对数收益率进行建模分析。

由于篇幅有限,而且两种CER期货合约的实证结果完全一致,在下文中仅展示ARCH族模型对CER Dec-15合约价格波动情况的拟合结果,CER Dec-16合约的拟合结果置于附录中。

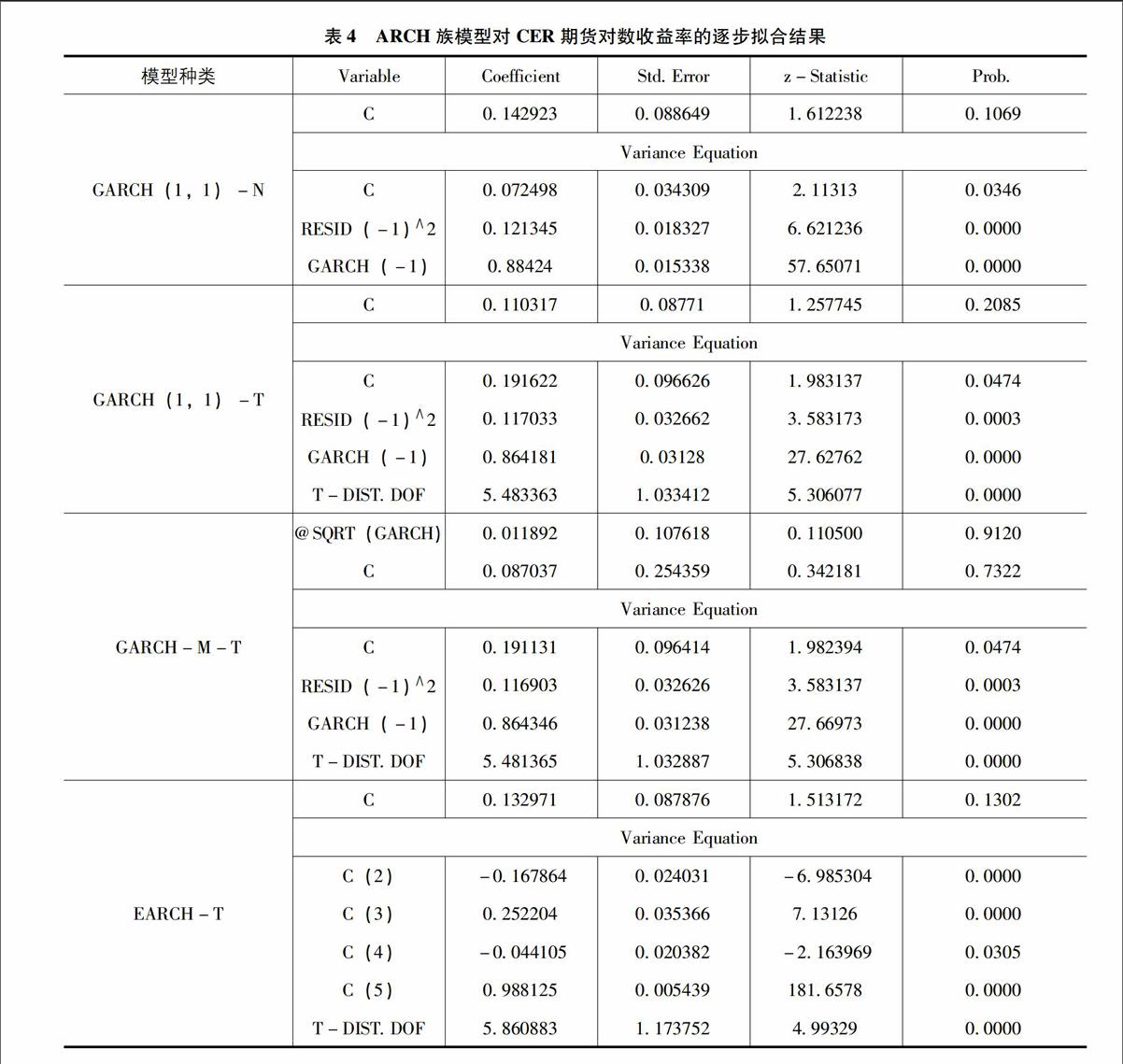

首先假设模型的误差项服从正态分布,建立GARCH(1,1)-N模型,发现ARCH项(RESID(-1)∧2)和GARCH项都高度显著,说明CER期货的对数收益率具有明显的波动聚集性。但是,GARCH(1,1)-N模型不但要求原始数据平稳,还要求条件方差平稳(ARCH项和GARCH项系数之和小于1),而结果中ARCH项和GARCH项系数之和略大于1(0121345+088424=1005585>1),说明模型的条件方差不平稳。所以调整对误差项的假设,认为其服从T分布,并建立GARCH(1,1)-T模型。结果显示,ARCH项和GARCH项系数之和小于1(0117033+0864181=0981214<1),因此认为GARCH(1,1)-T模型确实能较好地反应CER期货的收益波动情况。由此证明CER期货的对数收益率序列确实具有显著的波动聚集性。

其次,建立GARCH-M-T模型考察CER期货的对数收益率是否存在均值回复现象(GARCH-M效应)。回归结果中@SQRT(GARCH)项的相伴概率为09120,在统计上不显著。因此可以认为CER期货的日收益率在样本时间段内不存在明显的均值回复现象,波动的持续周期较长,条件标准差对均值没有显著影响。

最后,笔者建立了EARCH(1,1,1)-T模型以检验CER期货的日收益率是否存在非对称波动的情况。条件方差方程的各参数估计结果都是在5%的显著性下显著的,说明CER期货的对数收益率存在高度的非对称性,而且C(4)项的系数为负,说明CER期货价格对负面消息的反应更敏感,存在信息杠杆效应,如表4所示。

综上所述,CER期货的日对数收益率具有显著的波动聚集性,而且市场对于负面消息反应更为敏感,但是不存在均值回复现象,波动持续时间长。

四、中国碳市场价格波动性的实证分析

以下从我国碳排放权价格的获取、配额的供给制度、配额的分配制度、建立全国统一的排放交易所制度及进行碳金融产品创新四个方面进行分析。

(一)我国碳排放权价格的获取

自2013年6月我国深圳排放权交易所正式开始碳排放交易以来,陆续开立了7家排放权交易所。其中,广东试点最大,它同时也是全球第二大的排放权交易市场,湖北交易所次之。而且这两家交易所也与我国的其他交易所不同,直接采用了EU ETS第三阶段的排放权拍卖制度,部分配额以拍卖竞价的形式出售给企业,而不是免费给企业提供配额。不过拍卖形式也有弊端,由于这2个交易所本身配额供给就多,而我国企业的减排意识和意愿依然不强烈,排放权的拍卖已经满足了大部分企业对于排放权的需求,因此笔者认为现阶段中拍卖形式反而会在一定程度上遏制我国碳排放二级市场的发展。

深圳排放权交易所是我国最早开始碳排放权交易的交易所,而且二级市场对于个人投资者开放,门槛较低,曾经存在着明显的投机现象。其排放权的成交价在3个月间,就从最初的29元一路飙升至11376元,直至其他交易所陆续开始交易后,情况才有所好转。但是,笔者认为完善、有效的市场必须存在投机者,投机者看似是市场波动和风险的重要来源,过度投机的确可能导致风险放大与市场波动,但事实上适度的投机为套期保值者和套利者提供了市场流动性。因此,虽然深圳排放权交易所的交易总量虽然不如其他交易所,但是在其资产的定价效率上有着先天的优势。同时深圳市场的运行时间最长,能较好地反映我国自开始碳交易以来碳排放权的估值变化,因此笔者认为其市场数据具有一定的代表性,并选择了我国深圳排放权交易所自开市以来到2015年3月的碳排放权交易数据,计算其对数收益率后进行下文的分析。数据来自“碳K线”网站(http://ktanjiaoyicom/)。

(二)实证检验

从描述性统计特征上看(见表5),我国碳排放权的收益率波动就与EU ETS市场存在着明显的不同。EU ETS的CER期货收益率峰度都在20以上,而我国仅有571;从偏度上来看,我国深圳市场的现货收益率是右偏。

进行进一步的分析以验证上述假设,仍然需要建立ARCH族模型。在正式建模之前先进行了平稳性检验、ARCH检验,证实了我国排放权产品的对数收益率的平稳性(P值为00000),并发现其存在ARCH效应(P值为00000)。之后采用与上文相同的研究方法,逐步建立合适的ARCH族模型对数据进行分析,得到表6所示的结果。

由表6可以看出,GARCH(1,1)-N模型拟合效果非常好,而且ARCH项和GARCH项系数之和小于1,而GARCH(1,1)-T模型拟合结果较差,说明我国碳排放权的对数收益率具有明显的波动聚集性,而且误差项服从正态分布。其次,GARCH(1,1)-M-N模型的拟合结果显示我国碳排放权的对数收益率同样不存在明显的均值回复现象,波动的持续周期较长,条件标准差对均值没有显著影响。而EARCH(1,1,1)-T模型中C(4)项的系数不显著,说明目前我国市场的碳排放权尚不存在非对称波动的情况。

五、我国碳排放权市场及与EU ETS市场的比较

首先,从描述性统计特征上看(见表5),我国碳排放权的收益率波动就与EU ETS市场存在着明显的不同。EU ETS的CER期货收益率峰度都在20以上,而我国仅有571,说明EU ETS市场中收益率分布的尖峰厚尾特征要明显强于我国市场,更容易出现极端情况。其次,从偏度上来看,EU ETS市场的收益率分布是左偏的,而我国深圳市场则是右偏。笔者认为这是由于欧洲市场发展时间较长,市场供给相对市场充足,而且有部分学者认为市场上长期处于供大于求的情况,因此对负面消息更加敏感。而我国碳排放权市场刚刚起步,市场投机现象依然存在,同时碳金融市场工具的单一导致我国投机者无法进行卖空操作,只能通过抬高排放权价格来获利,因此导致了我国收益率分布的右偏现象。

最后,ARCH族模型的拟合结果证实了本文的假设:我国碳排放市场由于刚刚起步,加上产品单一,尚未表现出欧洲市场中的非对称波动现象,信息杠杆效应尚不明显。而且GARCH模型拟合后的误差项服从正态分布,而不是欧洲市场一样的T分布,说明我国碳排放权的收益率序列尖峰厚尾现象虽然存在,但不像欧洲市场那样常常出现极端波动,即市场价格虽然存在波动聚集性且持续波动,但每日振幅不大,收益率变化相对平稳。

六、政策建议

以下从配额的供给制度、配额的分配制度、建立全国统一的排放交易所制度、进行碳金融产品创新四个方面进行分析。

(一)配额的供给制度

EU ETS在经过多年的数据积累和摸索之后,在第三阶段大规模采用行业基准值法进行配额分配,但是依然长期不能解决配额过剩的问题,CER期货市场价格长期低迷。而我国排放权交易的总量设定工作则是由当地的发展和改革部门负责,主要根据国家和地区的约束性指标制定,并实施“强制性交易”制度,对排放超标的企业进行处罚。同时,考虑到我国企业的减排成本普遍偏高,我国更可能出现排放权供小于求的情况,这也解释了现阶段排放权收益率的波动分布右偏的现象。

(二)配额的分配制度

我国的深圳排放权交易所则采用“电子化配额申报与分配系统”,让企业自行根据过去3年的排放情况对未来3年的排放情况进行预测,并申报配额。但是这样的制度设计则将成本转移给了用碳企业,若企业低估了自身排放水平则必须到二级市场购买排放权,否则强制处罚。企业为规避成本则会在申报过程中刻意多申报排放量,容易造成碳排放权的供大于求,影响二级市场的发展。而广州和湖北试点在进行有偿拍卖的初期,即面临企业无法有效估计自身排放权需求、参与热情不高的问题。

但是由于我国多数企业的技术条件有限,减排成本大于处罚成本,因此更愿意从二级市场购买其他企业剩余的减排量。而有技术条件的企业在申请时,则较少考虑在二级市场利用多余的排放权进行投资获利,因此在申报时只自身排放需求,可能导致二级市场中排放权价格上涨的情况。但实际情况却正好相反,我国排放权交易价格正处于长期下跌的趋势当中。笔者认为这是由于企业对于排放权市场的认知有限,尚未充分参与排放权的交易,同时已经参与的企业利用申报和拍卖机制能够免费或低成本地获得排放权,从而导致了二级市场的供大于求。

笔者建议政府在配额分配的过程中,加强对于企业的指导,辅导企业对自身的排放权需求进行准确估计,从而减少二级市场中的排放权供给。同时,加大排放权交易市场的宣传,要求已经获得配额的企业披露自身排放权的使用情况和减排成本,帮助其他企业更好地估计自身的减排成本,帮助企业权衡利弊,从而促进新的企业不断进入排放权市场进行配额的申报和购买。

(三)建立全国统一的排放交易所制度

现在各地都争相发展自己的碳排放交易所,各个市场中的排放权价格也不统一。笔者建议对各地的交易所进行合并,允许排放权在全国范围内进行交易,从而进一步提高市场效率,促进我国排放权价格形成机制的完善。同时,建立与美国洲际交易所的合作,参与到国际碳市场中,利用我国当前的需求缺口吸收国际市场中剩余的排放权,促进国际碳市场的发展,并提升我国对于排放权的定价能力。

(四)进行碳金融产品创新

目前我国尚未开发基于排放权的衍生品,不存在有效的做空机制,因此收益率的波动尚未出现非对称分布的现象,加上投机者的存在,使得收益率分布右偏。因此,建议我国进一步进行碳金融产品创新,开发排放权期货、期权产品,从而减小投机者对市场造成的价格上升压力,降低我国的减排成本,从而促进我国现阶段的碳交易发展,为企业规避短期价格风险提供手段。

参考文献:

[1] 苗绘我国碳金融市场发展现状、问题及对策[J].金融教学与研究,2011(6)

[2] 张艳林,孙永广,刘德顺碳减排量定价理论研究[J].系统工程理论与实践,2002(4)

[3] 戚婷婷,鲁炜核证减排量现货市场与期货市场的价格发现[J].北京理工大学学报(社会科学版),2009(6)

[4] 洪涓,陈静国际碳排放权交易价格关系实证研究[J].中国物价,2010(1)

[5] 黄明皓国际碳排放交易市场的有效性研究——基于CER期货市场的价格发现和联动效应分析[J].财贸经济,2011(11)

[6] 郭辉,郇志坚EUAs和CERs碳排放期货市场互动关系及溢出效应研究[J].统计与决策,2012(15)

[7] 郭福春,潘锡泉碳市场:价格波动及风险测度——基于EU ETS期货合约价格的实证分析[J].财贸经济,2011(7)

[8] 陈晓红,王陟昀碳排放权交易价格影响因素实证研究——以欧盟排放交易体系(EU ETS)为例[J].系统工程,2012(2)

[9] 黄飞鸿基于欧盟碳排放贸易体系的碳金融衍生品定价研究[D].广州:广东商学院,2011

[10] Considine T JThe impacts of weather variations on energy demand and carbon emissions [J].Resource and Energy Economics,2000,22: 295-314

[11] Mansanet-Bataller M,Pardo A,Valor ECO2 Prices,Energy and Weather [J].Energy Journal,2006,28(3):73-92

[12] Borak S,H01rdle W,Trück S,et alConvenience Yields for CO2 Emission Allowance Futures Contracts[J].Stefan Trueck,2006

[13] Alberola Emi lie,Chevallier Julien,BenoPrice drivers and structural breaks in European carbon prices 2005—2007Energy Policy,2008,36(2): 787-797

[14] Seifert J,Wagner M,Seifert J,et alDynamic Behavior of CO2 Spot Prices-Theory and Empirical Evidence [J].Journal of Environmental Economics & Management,2008,56(2):180–194

[15] Uhrig-Homburg M,Wagner MFutures price dynamics of CO2 emission certificates:An empirical analysisWorking paper,University of Karlsruhe,2007

[16] Marliese Uhrig-Homburg,Michael WagnerFutures Price Dynamics of CO2Emission Allowances –An Empirical Analysis of the Trial Period,Chair of Financial Engineering and Derivatives Universitt Karlsruhe,2009

[17] Benz E,and S TruckModeling the Price Dynamics of CO2 Emission Allowances,Working Paper,2007

[18] Paolella,Marc S,Taschini,LucaAn Econometric Analysis of Emission Trading AllowancesJournal of Banking and Finance,2008,32: 2022-2032

[19] George Daskalakis,Dimitris Psychoyios and Raphael N MarkellosModeling CO2 Emission Allowance Prices and Derivatives: Evidence from the EEX,Athens University of Economics and Business,2007

[20] Daskalakis,G,Markellos,RN,Are the European carbon markets efficient?Review of Futures Markets,2008,17(2): 103-128

[21] Daskalakis George,Psychoyios Dimitris and Markellos Raphael NModeling CO2 emission allowance prices and derivatives: Evidence from the European trading schemeJournal of Banking and Finance,2009,33: 1230-1241

(编辑:韦京)