基于因子分析法的医药流通行业综合竞争力评价研究

2016-05-09 23:43卢嘉圆

上海医药 2016年7期

卢嘉圆

摘 要 在整个药品产业链中,医药流通企业起到承上启下的作用,研究医药流通企业的竞争力及其影响因素,并找到提升方法,不仅能使个体公司在激烈的竞争中脱颖而出,而且能提高整个药品供应链的效率。本文选择在A股市场上市的以药品分销为主营业务的企业作为研究对象,应用因子分析方法对2015年半年报数据进行研究,一方面对各公司进行竞争力评价,另一方面挖掘数据背后的原因,并在此基础上提出对医药流通行业未来发展的思考。

关键词 医药流通企业 因子分析 竞争力 未来发展

中图分类号:F717.5; F721.8 文献标识码:C 文章编号:1006-1533(2016)07-0073-05

Evaluation of the comprehensive competitiveness of pharmaceutical distribution companies based on the factor analysis

LU Jiayuan*

(Sinopharm Group Distribution Co. Ltd., Shanghai 200051, China)

ABSTRACT Pharmaceutical distribution companies serve as a connecting link in the whole chains of pharmaceutical industry. Studying the comprehensive competitiveness and its influence factors, and then finding the improvement approaches can help not only the individual company stand out, but also enhance the efficiency of the whole chains of pharmaceutical industry. The semiannual reports of year 2015 were studied by taking distribution companies with drug distribution for the main business and listed on the A stock market as an object and applying factor analysis to evaluate their comprehensive competitiveness. On the other hand, the thinking of future development for pharmaceutical distribution industry was also proposed based on the mined reasons behind these data.

KEY WORDS pharmaceutical distribution companies; factor analysis; comprehensive competitiveness; future development

药品流通行业是医药卫生事业的重要组成部分,是关系国计民生的重要行业。《中华人民共和国国民经济和社会发展第十三个五年规划纲要》提出的“创新、协调、绿色、开放、共享”的发展理念和健康中国的建设目标,医药卫生体制改革的不断深化,“互联网+”行动计划的逐步实施,产业融合整合的进一步深入,是药品流通行业发展的宏观环境。在整个药品产业链中,医药流通企业起到承上启下的作用,其功能至少包括三个方面:药品集散和配送功能、医院到生产企业的资金垫付功能、医院终端和生产企业之间的信息搜集和反馈功能。因此,医药商业公司是物流、资金流和信息流的枢纽。

企业竞争力是指在市场经济条件下,企业作为竞争主体,在生产经营过程中,通过企业内部的能力资源与企业外部环境的相互作用,使其呈现出比竞争对手在要素市场获取资源以及在市场销售产品方面更强的能力[1]。研究医药流通企业的竞争力及其影响因素,并找到提升方法,不仅能使个体公司在激烈的竞争中脱颖而出,而且能提高整个药品供应链的效率。

本文应用因子分析方法,对我国在A股上市的医药批发企业进行综合分析,一方面对各公司进行竞争力评价,另一方面挖掘数据背后的原因,并在此基础上提出对医药流通行业未来发展的思考。

1 数据

选择在我国A股市场上市的医药分销企业作为研究对象,其中医药分销企业的定义是指药品分销销售收入占主营业务收入比重超过75%的企业。经过筛选,选定上海医药等10家公司作为研究样本。选择2015年半年报数据进行研究,数据来源Wind资讯,本文不对信息源的数据进行考证,仅根据公开披露的数据进行分析;所遴选的企业不含有人为因素,最终结果仅供参考。

2 变量

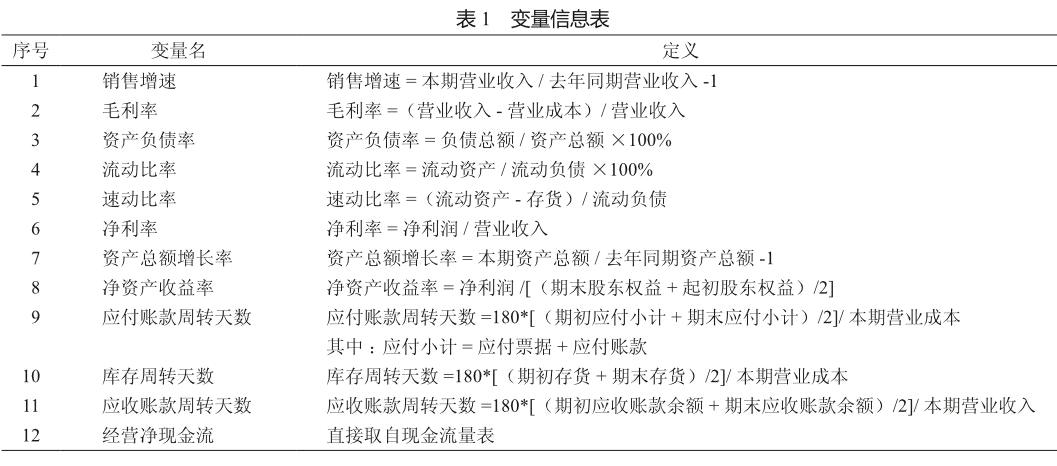

影响企业竞争力的因素有很多,有些难以直接观测和衡量,但这些因素的作用可以通过外在的市场表现得以体现,因此选择公司的财务数据作为代理变量。考虑到医药商业公司的行业特性,本文选择12个变量作为研究变量(表1)。

3 因子分析[2]

考虑到竞争力评价的全面性,本文选择的观察变量较多。而因子分析可以以最少的信息丢失,将原始众多变量综合成较少的几个解释性较强的因子变量。具体说来,因子分析是根据相关性大小把变量分组,使得同组内的变量相关性较大,不同组的变量相关性较小。每组变量代表一个基本结构,并用一个不可观测的综合变量即公共因子表示。因子分析能够起到有效降维的目的,对复杂的问题进行分析和解释。

本文应用SPSS 17.0统计软件进行分析。考虑到文章的篇幅,本文省略了适用性分析、确定公共因子、建立因子载荷矩阵和命名公共因子、因子得分和综合得分等有关因子分析过程建立与研究的4小节;本文主要对4个因子进行分析。

因子1在毛利率、净利率、净资产收益率和经营净现金流这些变量上有较大正载荷,这些变量值越大,因子1的得分越高,而这些变量都反映了公司的盈利能力,因此我们把因子1命名为盈利能力因子。因子2在资产负债率这个变量上有较大负载荷,表明资产负债率越高,因子2的得分越低,同时因子2在流动比率和速动比率这两个变量上有较大正载荷,表明这两个变量值越大,因子2的得分越高,综合来看,这些变量都和财务保障能力有关,因此我们把因子2命名为财务保障因子。因子3在销售增速、资产总额增长率和应收账款周转天数这三个变量上有较大正载荷,它们主要反映公司的成长能力(应收账款周转天数越长,越有利于销售拓展),所以可以称因子3为成长能力因子。因子4仅在库存周转天数这一个变量上有较大负载荷,库存周转天数越长,因子4的得分越低,我们把因子4命名为运营能力因子。根据各因子得分公式计算得到因子得分(表2)。

最后计算综合得分。各因子的权重由解释的方差比例决定。可以看到,盈利能力因子和财务保障因子的权重最大,说明一方面赚取利润是医药上市公司业绩的关键,另一方面,企业运行中资金链衔接顺畅、不发生断裂是重中之重,是公司正常运行和实现盈利的前提和保障。成长能力因子权重排第3,反映了公司未来的发展前景。运营能力因子的权重排第4,它表明了公司运行的效率。

4 结果分析

4.1 盈利能力因子

华东医药、嘉士堂和国药股份排名前3。深入挖掘影响医药商业公司盈利能力的因素,发现主要与业态结构及业态占比有关。从样本公司的业态结构看,可分为医药批发和其他业态两大类,各公司医药批发业态的毛利水平差异不大,关键在于其他业态的盈利水平。另外,盈利水平高的业态所占比例越大,公司的盈利能力就越强。以华东医药为例,公司的工业能力较为出色,尤其在免疫调节剂和降糖药二大领域。2015年半年报显示,华东医药工业板块的毛利率高达84.5%,并且工业板块占比达到24%,大大提升了公司的整体盈利能力。

4.2 财务保障因子

国药股份、瑞康医药和上海医药分列前3位。这主要得益于它们较为保守的资本结构(资产负债率均在60%以下),以及较高的流动比率和速动比率。同理,南京医药和英特集团的得分排名最后,是因为它们是样本公司中资产负债率最高的两家公司(分别为80%和77%),资本结构较为激进。

4.3 成长能力因子

嘉士堂、瑞康医药和柳州医药排名前3位。成长能力反映了随着市场环境的变化,公司资产规模、盈利能力、市场占有率持续增长的能力,它与公司的战略布局密切相关。成长能力因子得分排名第1的嘉士堂是国内医药流通行业中最具创新能力的企业之一。公司在药品分销业务以外,积极尝试推广器械、GPO、基药、PBM等新业务领域,同时在设计新业务盈利模式时充分考虑了各合作方(医院、被收购对象、供应商)的利益,使其业务具有较强的可持续盈利的能力。因子得分排名第2的瑞康医药同样不断衍生出新的商业模式,医疗器械分销、医疗服务提供(为医疗机构提供被服洗涤、消毒、租赁,以及第三方手术器械消毒灭菌服务等)、PBM、在线药品交易与线下供应服务(B2B+O2O)、远程诊疗与疾病管理、以及基因检测等业务。可以看到,在医药行业整体增速放缓的趋势下,成功拓展相关多元性业务是公司做大做强的重要保证。

4.4 运营能力因子

最突出的是南京医药。南京医药的库存周转天数为28 d,是样本公司中唯一一家库存周转小于30 d的公司,比排名第2的公司短了6 d。南京医药的药事服务项目在重构供应链方面成绩显著,可能是与联合博姿合资后,引进国外管理理念的缘故。

4.5 综合得分

排名前3的分别是瑞康医药、嘉士堂和国药股份。这3家公司的共同特点,第一都是区域性医药商业龙头,第二都非常具有创新的活力。地区性的医药商业公司在区域市场深耕多年,有较好的客户关系和政府关系,商业公司若有增值服务和创新服务项目则较为容易落地。带有全国性色彩的医药商业公司上海医药和九州通分列第7和第10位。上海医药和九州通在全国范围内有规模优势,但从每个省份来看(除上海市与湖北省),许多区域并不如地方性商业龙头,因此需要加强区域业务的深度。另外,上海医药和九州通的运营能力因子得分都较低,说明全国性医药商业公司在外延与内生发展的同时,应当注重管理效率的提升。华东医药、柳州医药、国药一致、南京医药和英特集团也都是区域性医药商业龙头。华东医药依靠强大的工业板块,盈利能力较强,综合得分排名第4;柳州医药募资投入医院供应链管理,在进一步提高市场份额的同时,为企业后续的各项服务延伸和经营转型提供良好的先发优势,单项得分中成长能力因子排名第3,综合得分排名第5;国药一致的工业能力也比较强,但在整体销售收入中占比不高,因此盈利能力单项排名第5,另外,凭借领先的智慧型供应链管理(VMI联合库存项目、智能链项目等)和高效的一体化管控(分销信息一体化管控项目完成返利、首营、应付3个模块的上线应用;物流一体化管控平台项目实现成本控制模块上线;东莞、惠州等地冷链管理系统上线使用等),国药一致在运营能力上表现突出,单项得分排名第2,最终综合得分排名第6;南京医药的供应链效率高(与联合博姿进行战略合作后,2014年上半年剥离工业,实现扭亏为盈);英特集团的冷链配送非常出色,所以体现在因子分析上这两家公司的运营能力因子得分较高,但它们的资产负债率偏高、主营业务100%全部为医药流通,因此在其他几个因子得分上排名较为靠后,拉低了综合得分排名(国药股份与国药一致虽均为全国性医药商业公司国药控股的子公司,但在此文中视为区域公司讨论)。

5 医药流通企业未来发展的思考[3-5]

2015年上半年,全国七大类医药商品销售增速12.4%,为新一轮医改以来的最低值。各种形式的二次议价、带量采购,以及价格左右联动,招标配送实行一票制或二票制等,使各省市药品招标中的药品价格不断下降;对医改试点城市公立医院所执行的药占比规定,使二三级医院终端用药规模缩小;另外,取消药品加成、对医院用药金额实行总额预付制、医保用药与医院用药实行2个总量控制、推广临床治疗路径管理、抗菌药物分级管理常态化等,都将促使未来一段时间内药品销售增速放缓。

但是,刚性的医疗需求依然是行业增长潜力的重要保证,老龄化城市的扩大、老龄社会激活银发市场、疾病谱的变化,以及用药水平的国际接轨等,均促使医疗保健需求市场旺盛。医疗信息化、高性能医疗器械和生物医药被确定为医药工业十三五重点突破领域,这也激发医药流通企业务必把这三方面作为新的增长点。

最近下发讨论的“全国药品流通行业发展十三五规划纲要(征求意见稿)”指出:到2020年,药品流通行业发展适应我国全面建成小康社会的总体目标和人民群众不断增长的医药健康需求,形成全国网络布局优化、组织化程度和流通效率不断提高,城乡居民用药安全便利,满足市场需要的现代药品流通新体系。具体发展指标:形成1~2家年销售额过5 000亿元的跨国超大型药品流通企业,3~4家年销售额过1 000亿元的全国性大型药品流通企业;形成5~8家年销售额过100亿元的全国性或区域性药品零售连锁企业。药品批发百强企业年销售额占药品批发市场总额85%以上,药品零售百强企业年销售额占药品零售市场总额45%以上,药品零售连锁率达50%以上;中药材现代化集中仓储率达70%,中药材常用品种实现流通全过程可追溯。药品供应能力与药品需求基本均衡,骨干药品批发企业实力达到或超过国际水平,药品零售企业承接医药分开的能力显著增强。

结合十三五规划拓展相关多元性业务是加强企业竞争力的一剂良方,除此之外,还需探索了其他一些发展途径。

5.1 着力发展仿制药寻源能力

当前,美国奥巴马政府正在进行医疗改革,推广仿制药替换品牌药战略。中国政府受制于缺少质量过关的仿制药,不能实施类似的战略。随着药审新政、仿制药评价政策的逐步推进,中国的仿制药质量有望提升,为了解决医保资金紧张的问题,中国政府也很有可能推出仿制药品牌替换政策。

所以,对于优秀仿制药的寻源将是一项非常重要的能力。医药流通企业必须重视产品发展战略,关注并了解目前世界上有哪些专利药将到期,哪些专利药正在被国内企业仿制、它的市场前景及仿制进度如何,近期会有哪些仿制药将上市,国内哪些企业通过药品质量与疗效一致性评价的仿制药会脱颖而出等,提前做好经营品种结构调整与营销业务策略的制定。

5.2 调整客户结构,重视公立医院以外的药品市场

2015年国务院办公厅出台的7号文与卫计委出台的70号通知都是关于药品分类采购。根据文件精神,各省根据上一年度药品采购总金额中各类药品的品规采购金额百分比排序,将占比排序累计不低于80%、且有3家及以上企业生产的基本药物和非专利药品纳入招标采购范围。按照二八原则,预计80%的药品将被淘汰出公立医院市场。另一方面,30%药占比的规定也将使大量药品从二三级医院市场被挤出。这些被医院市场挤出的药品绝大部分不会消失,而是流向其他渠道,比如基层医疗、药店、民营医院、养老院等。所以及早布局大中型公立医院以外的药品市场,将会在未来的发展中亡羊补牢。

5.3 重视批零一体化的趋势

在美国,无论是医药批发行业还是医药零售行业,都经历了从分散到集中,然后达到高度集中的过程,在两大市场都达到高度集中以后,美国三大医药批发公司分别牵手三大零售药房,出现了批零合作的现象:美元伯根选择和沃尔格林联姻,麦卡森牵手莱爱得,卡地纳和CVS达成战略合作伙伴关系。批零一体化有其内在的逻辑:对批发商而言,批零一体化意味着一个足以确保一定销量的大平台;对零售药店来说,则可更集中地管理批发商、获得更好的配送服务,但更重要的是能够提高议价能力,从而拿到更优惠的进货价格。随着医药逐步分开,我们国家的药品流通市场很可能也会经历相似的发展路径,批发企业现在就应当格外重视零售渠道,因为我国商务部早已对医药流通企业批零一体化有所设想。

5.4 中小型企业如何在十三五规划的指引下寻找发展的契机

从本文的竞争力评价结果看到,地方性医药商业龙头在某些指标上完全有可能战胜全国性医药商业企业。这样的结果给区域性医药批发企业的发展带来一定启发。区域性医药商业企业的缺点是着眼本地区用药特点,相对品种少,资金也少,但优点在于深耕市场多年,有较好的当地客户关系和政府关系,经营机制灵活等。所以区域性医药商业公司的战略是,一方面盘点公司资源,重点建设自己的专业化营销队伍,把有限的品种做强做大;另一方面,积极与掌控高端品种和进口品种的大商业公司合作,采用参股、分销等方式,向外拓展共同分享所产生的效益。

参考文献

[1] 陈支武. 企业竞争力概念研究[J]. 湖南冶金职业技术学院学报, 2007, 7(4): 42-44.

[2] Johnson RD, Wichern DW. Applied Multivariate Statistical Analysis[EB/OL]. (2013-03-19)[2016-02-20]. http://www. doc88.com/p-4965905463119.html.

[3] 蔡仲曦, 干荣富. 从医药产业链维度寻找医药工业发展之契机[J]. 中国医药工业杂志, 2016, 47(1): 120-126.

[4] 干欣彦, 干荣富. 中国药品流通行业发展趋势预测[J]. 上海医药, 2012, 33(13): 27-31.

[5] 高红玉. 医药流通业:向供应链管理和服务盈利模式转型[J]. 生产力研究, 2014(5): 80-84.

猜你喜欢

消费导刊(2018年10期)2018-08-20

科学与财富(2016年15期)2016-11-24

戏剧之家(2016年21期)2016-11-23

中国科技信息(2016年21期)2016-11-14

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

中国工程咨询(2012年12期)2012-01-28