巨灾债券的法律关系研究

2016-05-14 06:09杨帆陈肇宁

法制与社会 2016年8期

关键词:法律关系

杨帆 陈肇宁

摘 要 巨灾债券的本质既是由资本市场承保的再保险,也是由巨灾风险证券化而成的债券,其法律关系主要由一个特殊的再保险合同和一个特殊的债券交易合同组成。再保险合同的效力可能因原保险合同效力的变化而变化,但债券交易合同的效力独立。

关键词 巨灾债券 再保险 SPV机构 法律关系

作者简介:杨帆,中央财经大学金融学院2013级金融工程专业本科生;陈肇宁,北京市五十七中学。

中图分类号:D922.28 文献标识码:A 文章编号:1009-0592(2016)03-102-02

一、巨灾债券的运行机制及其发展现状

巨灾债券是指通过发行收益与特定的巨灾损失相连结的债券,将保险公司承保的巨灾风险转移给债券投资者的一种保险风险证券化产品。巨灾债券人本金及债息的偿还与否,需要根据巨灾损失发生的情况是否达到约定的触发条件而定。

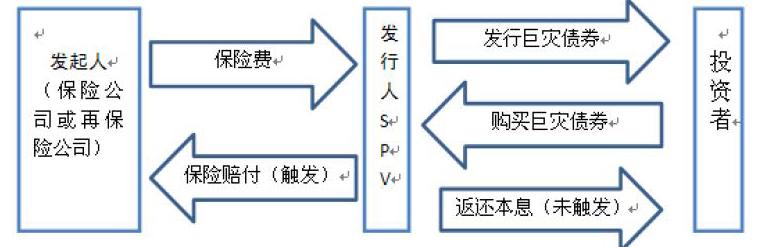

巨灾债券的主要运行机制可以简单描述为:保险公司(或再保险公司)作为发起人,通过设立特殊目的公司(special purpose vehicle ,简称SPV)作为发行人实现破产隔离,然后由发行人将承保的巨灾风险证券化,并向资本市场的投资者发行。图示如下:

巨灾债券在欧美以及日本、我国台湾等灾害多发国家和地区起步较早。例如,日本东京海上火灾保险公司、瑞士再保险(Swiss Re)均于 1997 年发行了地震债券。我国目前也已经开启了巨灾债券的试点模式。2015年7月,以中国财产再保险公司作为发起人、以设在百慕大的特殊目的机构(SPV)Panda Re作为发行人、以人民币计算的损失赔付额作为触发机制,在境外成功发行了第一支为中国保险公司和再保险公司提供保障的巨灾债券, 迈出了保险风险向资本市场转移、国内保险风险与国际资本市场对接的第一步。为加强对巨灾债券的理论探讨,本文拟对巨灾债券运行机制中包含的法律关系进行分析。

二、巨灾债券的法律关系分析

(一)发起人与发行人SPV之间的法律关系

发起人设立SPV之后,需要与SPV签订一个关于收取保费、转移保险风险并发行巨灾债券的合同,该合同在本质上是一个特殊的再保险合同(简称为SPV再保险合同)。

1.合同的主体双方都是经营保险业务的机构。发起人有可能是接受投保人投保的原保险人,也可能是承保原保险人风险责任的再保险人(为方便陈述,下文统称为原保险人)。而SPV并非传统意义上的再保险实体组织,其本质上只是实现巨灾风险证券化的工具。合同的客体(即保险标的)是原保险人对投保人承保的巨灾风险责任,而不是投保人投保的巨灾保险标的本身。因此,是原保险人而非投保人对此保险标的(即风险责任)享有保险利益。

2.合同约定的保险事故为特定的“触发条件”。一般包括损失触发型(即以原保险人对投保人损失的赔偿达到一定的额度作为SPV的赔付条件)、指数触发型(即以某个地区的行业损失达到一定额度作为SPV赔付条件)和参数触发型(即以类似于地震强度、台风级数等物理参数级别作为SPV赔付条件)三种。 我国首支境外发行的巨灾债券所采用的触发方式为“损失触发型”。

3.根据 合同“相对性”原理,原保险合同与SPV再保险合同属于不同的法律关系,二者的效力相对独立。在以“损失触发型”作为触发条件的情形下,如果原保险人与部分投保人签订的保险合同被宣告无效、被撤销或者因约定或法定的条件成就而被解除, 或者保险标的物非因保险事故而灭失,法律后果是该部分原保险合同的效力终止,但原保险人与SPV的再保险合同因保险标的未完全灭失而仍然有效。但如果原保险人因部分原保险合同效力终止而使其承保的风险总量小于SPV承保的风险总量,此时的SPV再保险当属于“超额保险”。依据保险原理,超出保险价值的部分应该不予賠偿。因为再保险在性质上仍为补偿损失之契约,实际再保险赔偿金额不能超过原保险实际赔付金额。 如果原保险人与投保人签订的所有巨灾保险合同效力都同时终止,那么作为再保险标的的巨灾风险责任就不再存在,再保险合同的效力也会因为保险标的灭失而终止。

(二)发行人SPV与债券投资者的法律关系

发行人SPV与巨灾债券投资者之间是一种特殊的债券交易关系。其特殊性主要表现如下:

巨灾债券的信用基础与公司债券、政府债券不同。公司债券以公司的信用为基础,政府债券、企业债券以政府的信用为基础。而作为发行主体的SPV并非商业经营实体,其本身并无注册资本要求,也没有偿债能力,因此SPV机构本身不构成巨灾债券的信用基础。而且由于与发起人保险公司实现了破产隔离,原保险公司的信用也不构成SPV发行巨灾债券的信用基础。

巨灾债券与资产证券化在信用方面也有着本质的区别。普通资产证券化的标的是发起人真实出售的资产,发行证券的额度以资产额为限,其信用基础在于资产未来产生现金流的能力,评估的标准就是该资产实现预期现金流概率的大小;巨灾债券即保险风险证券化的目的是分散风险,将巨灾保险的风险向资本市场转移,因此证券化的标的就是原保险公司承保的巨灾风险责任,本质属于保险公司的负债而不是资产,可发行证券的额度也应以承保的巨灾风险责任额度为限。巨灾风险证券化时能产生现金流的也就不是“资产”,而是“触发条件”本身的不成就(即未发生巨灾事件,或者即使发生也未达到触发赔付的标准)。因此,与普通的资产证券化相比,巨灾保险证券化是一种“负债性”的融资模式, 其实质是把不发生保险事故时的收益可能性转让给投资者。如果说资产证券化吸引投资者的是资产信用带来的低风险,那么,巨灾债券吸引投资者的是低风险带来的信用。

此外,从证券化产品的保本付息特征来看,巨灾债券由于缺乏实体信用基础,“触发条件”条款具备的射幸性使保本付息义务的履行也具有了不确定性。但如果发生了巨灾事故且达到触发条件,投资者就应当承担起最终赔偿主体的角色,接受本息亏损的事实。而公司债券、政府债券、企业债券以及资产证券化因其强大的实体信用而具备比较稳定的保本付息预期,在债券交易合同生效时,证券的利率、利息等事项都已确定,证券投资者只等合同期限届满时即可实现预期收益。

(三)发起人与投资者的法律关系

根据合同的相对性原理,巨灾债券的发起人与资本市场的投资者在形式上并无直接的合同法律关系,但是二者经由SPV参与的两个合同(即原保险人与SPV的合同,SPV与投资者的合同)发生了实质关联。在巨灾债券整个运行机制中,起点是有分散保险风险需求的原保险人,终点是实际承担保险风险的投资者,二者之间形成了另一种特殊的“再保险”关系,投资者则通过购买SPV发行的巨灾债券而非保险交易行为的方式参与到这一特殊的“再保险”关系当中。

(四)债券交易合同与原保险合同、再保险合同的关系

SPV与投资者之间的法律关系属于特殊的债券交易合同关系。债券成功发行后,债权债务关系即成立,双方受此约束。投资者是债券持有者,具有债权人身份,债券为债权凭证;SPV作为融资者,具有债务人身份。SPV再保险合同的标的是原保险人的巨灾保险责任,因此依据保险原理,再保险合同的效力与原保险合同相关联,但SPV与投资者之间的债券交易合同客体(标的)是依法发行的巨灾债券,这一客体本身不会因为原保险合同、再保险合同的效力变更而发生变化,而且SPV是否履行偿还本息义务也仅与触发条件是否成就有关,债券交易合同与再保险合同的效力关联性也因此被切断。债券依法发行之后债权债务关系成立并生效,除非法律另有特别规定,双方必须依约履行合同义务、行使合同权利。因此在SPV再保险合同的标的(即巨灾保险责任)因原保险合同中投保人解除合同等原因而灭失的情形下,巨灾债券交易合同的效力不应受到影响。相反,投资者的收益可能性将从原来的不确定变成确定。因为在SPV再保險合同终止效力之后,作为保险事故的“触发条件”已经不在存在,原来的巨灾债券因缺失了保险事故这一触发机制而变成了普通的保本返息债券。

综上,巨灾债券的发行过程中,SPV是整个运行机制和法律关系的核心,有着特殊的法律地位。SPV与发起人之间存在特殊的再保险合同关系,SPV与投资人之间的债券交易合同服务于该再保险合同,投资人是再保险风险的最终承担者。SPV的作用在于实现了两个合同的对接,从而把巨灾风险从保险市场分散到资本市场。因此,通过SPV发行的巨灾债券同时具备再保险和证券的某些特征和功能,但又有别于传统再保险和其他证券,法律性质上既属于由资本市场承保的再保险,也属于由巨灾风险证券化而成的债券。

注释:

我国首支巨灾债券境外成功发行.凤凰财经.2015年7月2日.http://finance.ifeng.com/a/20150702/13814120_0.shtml.

张志明.对保险公司巨灾保险风险证券化初探.东北财经大学学报.2006(3).

杨德齐.保险合同解除权体系建构——兼评《保险法》司法解释三(征求意见稿)的解除权条款.保险研究.2015(2).

桂裕.保险法.台湾:三民书局.1984.103-104.

李勇权.巨灾保险风险证券化研究.北京:中国财政经济出版社.2005.89-95.

参考文献:

[1]褚宁.证券化与再保险——我国巨灾风险管理对策的比较研究.宏观经济研究.2015(5).

[2]杨德齐.保险合同解除权体系建构——兼评《保险法》司法解释三(征求意见稿)的解除权条款.保险研究.2015(2).

[3][美]斯蒂文·L·西瓦兹著.李传全、龚磊、杨明秋译.结构融资: 证券化原理指南.清华大学出版社.2003.

[4]张泽平.资产证券化法律制度的比较与借鉴.北京:法律出版社.2008 .

猜你喜欢

科学与财富(2016年29期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

青春岁月(2016年20期)2016-12-21

商(2016年34期)2016-11-24