金融信用膨胀的非线性经济增长效应

2016-05-14 10:38杨洋赵茂刘志坚

商业研究 2016年6期

杨洋 赵茂 刘志坚

摘要:从金融信用活动角度重新考察金融发展与经济增长关系是有效的切入点。本文利用1967-2011年74个国家的面板数据,对不同金融信用膨胀水平下的经济增长效应进行实证研究,结果表明,金融信用膨胀存在非线性的经济增长效应,适度水平的金融信用膨胀对经济增长的影响最为显著,而过低或过高水平的金融信用膨胀对经济增长的影响则较弱。

关键词:金融发展;金融信用膨胀;非线性;经济增长

中图分类号:F830;F061.2 文献标识码:A

一、引言

经典理论表明,良好运行的金融体系在一国经济增长过程中具有重要作用(Sehumpeter,1911;Goldsmith,1969;Shaw,1973)。以Kingand Levine(1993)为代表的文献基于大量国家样本考察金融发展与经济增长的关系,得出了金融发展对经济增长具有显著正向效应的一般性结论。然而,金融危机在全球范围内频繁发生,已成为违背金融发展与经济增长之间线性范式的典型事实。基于此,近年来大量文献对金融发展与经济增长的关系进行了再度反思与检验,发现了金融发展对经济增长的促进效应在不同的时期或不同的国家会出现不同程度的弱化、消失甚至逆转的现象(Gregorio and Guidotti,1995;Fink等,2005;Rioja and Valev,2004;Rousseau and Wachtel,2011)。事实上,金融发展与经济增长之间可能存在某种形式的非线性关系(Deidda and Fattouh,2002;Rioja and Valev,2004)。

究竟是何种因素系统性地影响了金融发展与经济增长之间的传统关联关系,目前仍缺乏清晰可靠的解释。与此同时,金融危机理论验证了金融体系过度的信用扩张与金融危机发生之间存在着必然联系,金融体系信用繁荣的迷失以及政策制定者对信用在宏观经济中作用的忽视是导致金融危机不可避免的系统性因素(Schularick and Taylor,2012)。由于金融活动的基础与核心是信用关系的运动(李宏明,2007),金融交易是通过不同的信用关系对现有财富重新进行跨时空配置的过程(易完容,2009),因此从信用角度来考察金融发展与经济增长之间的理论关系变化符合金融研究的本质内涵。随着金融体系的发展以及金融创新技术的广泛应用,金融信用活动也在不断发展并体现为一个金融信用膨胀的过程,因而金融信用膨胀衡量了金融发展进程中金融信用创造与扩张机制不断演化的过程,反映了不同金融信用关系通过金融安排在不同时空的拓展、延伸与重组。更为重要的是,由银行体系引发的信用膨胀不仅存在着上界,而且存在促进或阻碍经济增长的内生机制(何其春和邹恒甫,2015)。因此,本文从金融体系信用活动角度,基于长时期的跨国面板数据,对金融信用膨胀与经济增长之间的非线性关系进行实证研究,不仅能够对目前相互隔离的两类研究(即发展金融学研究和金融危机研究)提供一个整合的逻辑框架,而且能够为影响金融发展与经济增长间关系的系统性因素(即金融信用活动)进行实证检验。

二、文献回顾

关于金融发展与经济增长关系的研究已汗牛充栋。毋庸置疑,自货币和银行产生以来,金融体系在一国经济运行中的重要作用被充分肯定,大量研究较为一致地认为金融发展对一国的经济增长具有正向的促进作用。例如,Schumpeter(1911)首次论证了银行体系在经济增长中的决定作用:Goldsmith(1969)、Mckinnon(1973)和Shaw(1973)通过对发展中国家金融抑制现象的研究,提出了金融深化对经济增长的促进效应。一个良好运转的金融体系能够实现有效的资本积累(Mckinnon,1973;King and Levine,1993)与效率提升(Shaw,1973;King and Eevine,1993;Thiel,2001),从而促进投资和技术进步并推动经济的增长。

然而,近年来的实证研究通过对大量国家面板数据的观察,发现了金融发展与经济增长之间存在非线性关系的重要证据。Gregorio and Guidotti(1995)发现在高收入国家的不同时期,金融发展对经济增长的效应会出现差异,在其所考察的1960-1985年的时间样本里,金融发展与产出增长具有正相关的关系,而1970-1985年的时间样本数据则显示了金融发展与产出增长之间的负相关关系。Fink等(2005)依据不同收入水平或经济发展水平对国家样本进行分类的基础上,应用一个增长核算框架就1990-2001年22个市场经济体和11个转型国家的静态和动态面板数据估计了金融发展与经济增长之间的关系,结果表明市场经济体的金融发展对经济增长的效应是脆弱的,而转型国家的金融发展对经济增长的效应则表现出短期的正向效应。Masten and Coricelli(2008)同时应用宏观和产业层面数据研究了欧盟国家金融发展和国际金融一体化对经济增长的非线性效应,结果表明,相比发达国家,欠发达国家国内金融市场发展对经济增长的积极效应更强。持有类似结论的还有Bangak6and Eggoh(2010),其运用面板协整技术对1960-2004年包括发达国家和发展中国家等71个国家的动态混合面板数据进行分析,检验了金融发展对经济增长的效应,结果表明低收入国家的金融发展对经济增长的效应要强于高收入国家。为了更好地识别金融发展的经济增长效应如何随金融发展程度的不同而出现差异,Rioia and Valev(2004)应用广义矩(GMM)动态面板技术,将74个样本国家按照金融发展水平的高低划分为三个不同的区域,研究了不同区域中的金融发展对经济增长的效应。Rioja等人认为,金融发展对经济增长的效应随着金融发展程度而变化,具体表现为:在金融发展程度较低的区域,对金融市场额外的改进具有一个不确定的经济增长效应;在金融发展程度中等的区域,金融发展对经济增长的正向效应很强;而在金融发展程度较高的区域,金融发展对经济增长的效应尽管为正但却较弱。Rousseau and Wachtel(2011)通过对广泛国家样本的考察,发现20世纪80-90年代金融发展对经济增长的作用较强,但这种效应随时间在逐渐减弱,尤其是近10年以来,这种作用似乎消失了。

从现有文献来看,目前尚缺乏从金融信用活动角度来检验金融发展的经济增长效应研究,同时,对影响金融发展与经济增长之间关系变化的系统性重要因素(即信用因素)也缺乏深入探究。本文主要从金融体系信用活动角度,深入考察金融信用膨胀与经济增长之间的关系,采用长时期(1967-2011年)74个国家的面板数据,实证检验金融信用膨胀对经济增长的非线性影响,对金融发展与经济增长关系的研究提供一个不同的视角。

三、指标说明与样本划分

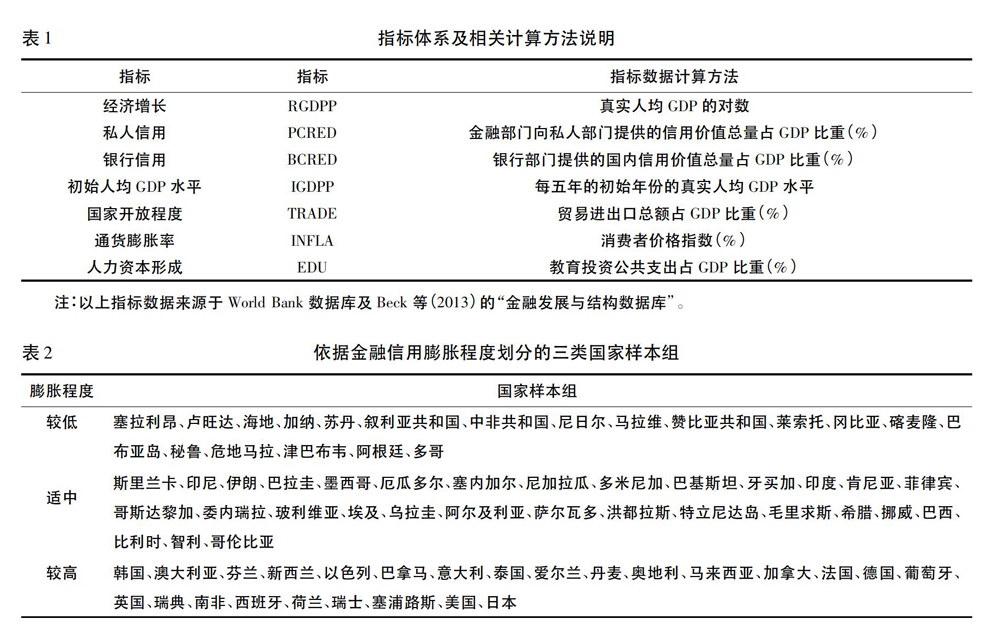

本文的主要目的是基于跨国面板数据,实证检验金融信用膨胀是否在长期内对经济增长产生非线性影响,即是否存在金融信用膨胀的非线性经济增长效应。在指标选取上,经济增长变量采用对数形式的真实人均GDP表示,记为RGDPP。为了较准确地刻画金融信用活动的内涵与范畴,本文采用私人信用和银行信用两个指标来反映金融信用变量。其中:私人信用反映了金融部门通过提供贷款、购买非股权证券、贸易信用以及其他应收账款等方式提供给私人部门并确立了偿还要求的金融资源,借鉴Beck等(2000)的做法,用金融部门向私人部门提供的信用价值总量占GDP的比重衡量,记为变量PCRED;银行信用用以专门反映银行部门(包括货币当局、存款银行以及其他银行业金融机构)所提供的国内信用,用银行部门提供的国内信用总量占GDP的比重衡量,记为变量BCRED。为了反映其他因素对经济增长的影响,本文控制变量组的具体指标包括:(1)初始人均GDP水平,以每五年期间初始年份的人均GDP衡量,记为变量IGDPP;(2)国家开放程度,采用贸易进出口总额占GDP的比重衡量,记为变量TRADE;(3)通货膨胀因素,采用消费者价格指数表示,记为变量INFLA,(4)人力资本形成,采用教育投资公共支出占GDP比重衡量,记为变量EDU。指标体系及相关的计算方法说明见表1。

本文选取了74个国家1967-2011年共计45年的指标数据构建面板数据库,并依据Beck等(2000)的方法,将45年的时间跨度按照每5年为单位进行划分,从而得出15个观测点,每个观测点的指标数值为5年平均值。

由于需要考察金融信用膨胀对经济增长的非线性影响,本文参照Pdoja and Valev(2004)依据金融发展程度进行国家样本划分的思路,将所选取的国家样本按照金融信用膨胀程度进行划分,以观测金融信用膨胀程度不同的国家样本组其金融信用膨胀的经济增长效应是否存在显著差异,即金融信用膨胀的经济增长效应是否在金融信用膨胀程度不同的国家样本组之间呈现出非线性变化特征。基于这一思路,本文以私人信用指标作为基准指标,按照该指标45年的算数平均值水平将国家样本划分为三个类别:金融信用膨胀程度较低的国家样本组、金融信用膨胀程度适中的国家样本组、金融信用膨胀程度较高的国家样本组。金融信用膨胀程度的划分依据是:依据私人信用指标在1967-2011年共计45年的平均值情况,将平均值小于20%的国家划为低水平样本组,平均值大于20%但小于50%的国家划为适中水平样本组,平均值大于50%的国家划为高水平样本组。样本划分结果如表2所示。

四、实证分析与结果

(一)面板单位根检验

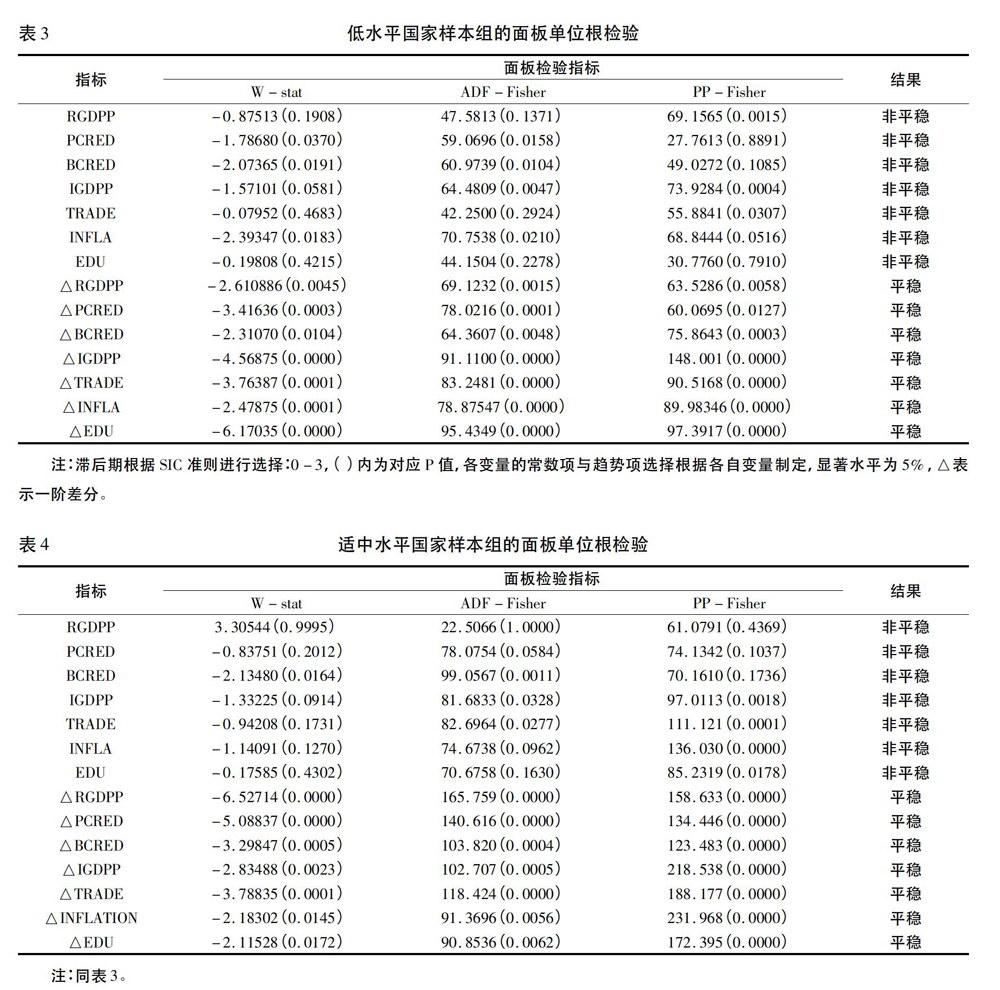

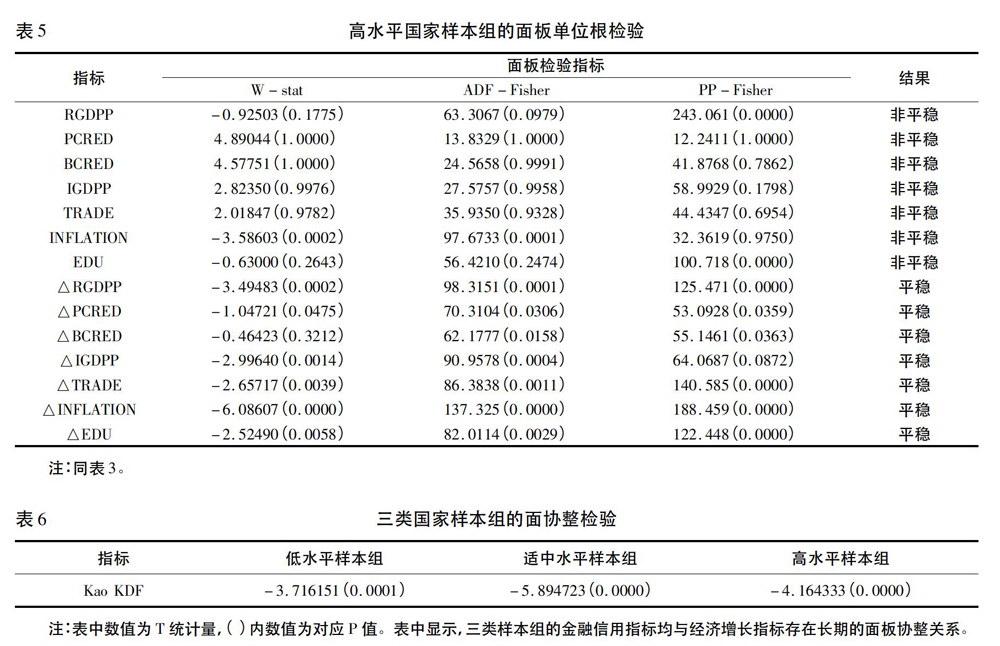

本文采用静态面板方法进行实证分析。在进行面板回归之前,需要检验面板数据是否存在单位根,以考察数据的平稳性,避免伪回归或虚假回归。由于面板单位根检验方法有别于时间序列数据的单位根检验,本文使用三种单位根检验方法(w-stat方法、ADF-fisher方法和PP-fisher方法)对各个变量水平数列及其差分数列进行检验,检验结果见表3一表5。从面板数据单位根检验情况来看,三类国家样本组的指标序列均为不平稳序列,对非平稳指标序列进行一阶差分后,均能在5%的误差范围内拒绝存在单位根的原假设,即均能转化为平稳序列。因此,三个国家样本组的指标变量均为I(1)单整序列,可以进行面板协整检验。

(二)面板协整检验

首先对三个国家样本组中不平稳的指标序列进行一阶差分将其转化为平稳序列,然后对平稳序列分别进行面板协整检验。为了观测金融信用指标与经济增长指标在三类样本组中是否均存在稳健的协整关系,将其他变量视为控制变量,进行Kao KDF检验,结果显示三个国家样本组的金融信用指标均分别与经济增长指标存在长期均衡的协整关系(见表6)。

由于三类国家样本组的金融信用指标均与经济增长指标存在长期稳定的面板协整关系,因而需要针对不同的样本特征运用固定效应模型或随机效应模型进行进一步考察。Hausman(1978)等认为固定效应模型将个体影响设定为跨截面变化的常数使得分析过于简单。从实践角度看,在运用固定效用模型估计时将损失较多的自由度,特别是对“宽而短”的面板数据,因而从这个角度看,随机效应模型优于固定效应模型,应该把个体影响处理为随机的。但相对于固定效应模型,随机效应模型也存在明显的不足:随机效应模型假设随机变化的个体影响与模型中的解释变量不相关,而在实际建模过程中这一假设很可能由于模型中省略了一些变量而不满足,导致估计结果出现不一致性(高铁梅,2008)。为了使计量分析结果更为准确,本文首先采用Hausman检验法逐一对研究样本进行检验,以确定使用合适的样本检验模型。

依据表7的Hausman检验结论,对面板数据采用固定效应模型进行分析,回归变量选择截面加权(Cross-section weights)的方式,以消除不同横截面存在的异方差性。估计方法采用Beck andKatz(1995)的PCSE(Panel Corrected Standard ErtOYS,面板校正标准误)方法,以有效解决面板样本存在误差结构的情况,如同步相关、异方差或者序列相关等。根据检验结果的F统计值以及Rsquared数值(见表8),检验结果稳健可靠。

在控制了初始人均GDP变量、国家开放程度变量、通货膨胀率变量和人力资本形成变量之后,表8的分组检验结果显示金融信用膨胀的经济增长效应存在非线性结构,主要体现为:其一,在金融信用膨胀程度较低的国家样本组,金融信用膨胀对经济增长具有较小的正向效应,其中私人信用对经济增长的正相关系数为0.002727,而银行信用对经济增长的正相关系数为0.002073,两个相关系数均在5%的水平上显著;其二,在金融信用膨胀程度适中的国家样本组,金融信用膨胀对经济增长的正向效应在三类样本组中最强,其中私人信用对经济增长的正相关系数为0.006045,银行信用对经济增长的正相关系数为0.005406,两个相关系数均在1%的水平上显著;其三,在金融信用膨胀程度较高的国家样本组,金融信用膨胀对经济增长的效应虽然为正但均较小,表明金融信用膨胀对经济增长的正向效应相比第二类样本组弱化了,其中私人信用指标对经济增长的正相关系数为0.002396,银行信用指标对经济增长的正相关系数为0.001521,两个相关系数均在1%的水平上显著。

五、结论与启示

本文的研究结果表明,随着金融信用膨胀程度由低水平区间向适中水平区间转换,金融信用膨胀对经济增长的正向效应得以显著增强。然而,过高的金融信用膨胀水平并不必然导致如传统理论所预测的线性经济增长效应,随着金融信用膨胀程度由适中水平区间向高水平区间转换,金融信用膨胀对经济增长的正向效应出现了弱化的趋向。由此可见,金融信用膨胀具有非线性的经济增长效应,这种非线性效应的形成依赖于金融信用膨胀的相对水平。在一个适度的金融信用膨胀区间内,金融信用膨胀能够带来显著的正向经济增长效应。关于金融信用膨胀与经济增长之间非线性关系的生成,主要原因可能在于:一方面,金融抑制下的利率限制与市场管制限制了此类国家金融体系信用膨胀的能力,较低的金融信用膨胀水平在经济增长过程中的作用较小;另一方面,金融体系繁荣所带来的过度金融信用膨胀往往蕴含某些抑制经济增长的内在机制或渠道,如过度发展的金融部门会挤出实体部门发展所需的实物资本与人力资本,金融信用的过度膨胀会通过加剧金融虚拟化和独立化程度而使金融发展逐渐脱离实体经济发展需求,过度的金融信用膨胀还会通过增加金融体系内在脆弱性与风险累积而使实体经济运行面临巨大困境。因此,金融信用膨胀存在一个使得经济实现最优增长的适宜区间。如何探索与保持金融信用膨胀的适宜水平是未来理论研究亟待解决的重要问题。

衡量金融信用膨胀适宜水平的一个重要基准在于金融信用膨胀是否与实体经济发展的潜在需求形成有效匹配。一个国家错误的金融发展政策、不当的货币政策以及不完善的监管体系与法律基础等均可能是导致金融信用膨胀偏离其适宜水平的重要原因。因此,发展中国家在推动金融自由化发展进程中,务必要重视金融信用膨胀的适度性与有效性,通过正确推进金融体制改革、完善监管与法制基础,实现金融发展与实体经济的良性互动,发挥金融信用在促进国家经济发展过程中的重要作用。

猜你喜欢

人间(2016年24期)2016-11-23

汽车科技(2016年5期)2016-11-14

企业导报(2016年20期)2016-11-05

科技视界(2016年23期)2016-11-04

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年24期)2016-10-11