建立长期照护保险的社会动因及要素探讨

——基于成都市现状和数据的分析

2016-05-17 07:47谢俊萍胡兆舜

中国医疗保险 2016年11期

谢俊萍 胡兆舜

(1成都市医疗保险管理局 成都 610031;2四川省人力资源和社会保障厅 成都 610031)

建立长期照护保险的社会动因及要素探讨

——基于成都市现状和数据的分析

谢俊萍1胡兆舜2

(1成都市医疗保险管理局 成都 610031;2四川省人力资源和社会保障厅 成都 610031)

随着人口老龄化进程的加快,老年人群在享受基本医疗保险制度的同时,对长期照护的需求进一步加大,特别是失能老人对减轻家庭照护经济和精力负担的诉求尤为迫切。本文通过对成都市现状和数据的分析,在借鉴其他国家经验的基础上,提出我国要建立的长期照护保险制度应是一个独立的险种、应由政府主导协调推进、建制初期应低水平起步并以保障重点人群为主、建立完善的等级评定体系、发展养老服务业等制度建设要素,为制度设计提供参考。

老龄化;长期照护保险;制度要素

探索建立长期照护保险制度(以下简称长护保险),是应对人口老龄化、促进社会经济发展的战略举措。长护保险对于满足老年群体日益增长的生活照料、医疗护理等服务需求,缓解目前罹患慢性病老人长期占用医院床位、部分家庭经济与照料困境的矛盾具有重要意义,是老年人群安度晚年的一项社会基本制度保障。

1 建立长护保险的动因

1.1 人口老龄化对长护保险的紧迫要求

目前,社会保险体系缺乏对公民衰老或生活不能自理时的保障,日益严峻的老龄化迫切需要建立以保障因年老、失能或半失能、慢性疾病等导致的护理经济负担为主的长护保险制度,以解决人口老龄化危机。

1.2 缺乏保障的照护需求挤占基本医保基金

我国已建立全民基本医保制度,但基本医保保障参保人员身患疾病发生的医疗费用,老年失能群体的照护费用不属于基本医保的保障范围。

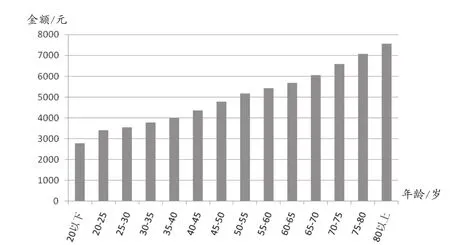

由于长护保险的缺失,一些参加医疗保险的高龄参保人员以住院的方式来缓解和减轻家庭照护压力,给医保基金长期平衡和安全运行带来较大压力。2015年,成都市城镇职工基本医保发生的一组数据,证实了长护保险的缺失对基本医保的影响:在医保基金支付的人数中,60岁以上人员占职工参保总人数的24.51%,基金支出金额占比为72%,住院率53.85%,是在职人员住院率的2.8倍,60岁以上老人是医保基金使用的主要群体。各年龄段统筹支付金额随着年龄增长逐步增加,统筹基金次均支付金额最低的是20岁以下年龄段,80岁以上年龄段是20岁以下年龄段的2.72倍(见图1)。

图1 各年龄段次均统筹支付金额

究其原因,一方面,老年参保人员患病率远远高于年轻参保人群,是医疗保险的保障重点;另一方面,也存在一些老年参保人员小病大治、长期挂床等过度医疗问题。部分无需住院医疗,属于照料护理的费用挤占了医保资源。

当前老年人群医疗服务过度利用与照护保障不足并存,亟待建立长护保险制度,以缓解部分慢性病老年患者长期占用医院床位、医疗资源过度利用的矛盾,并弥补老年群体照护需求保障缺失的短板。

1.3 失能老人迫切希望减轻个人和家庭照护费用负担

2015年,成都市城镇居民人均可支配收入33476元,农民人均纯收入17690元,老年人的养老金平均水平2588元。而养老护理费用支出已经不低,并且看涨,住家护理员月工资在3000元左右,养老机构收费1500元-3900元之间,重度失能老人照护费用更高。由于费用成本较高和护理人员短缺等原因,多数老年公寓只收住生活可以自理的老人,失能和半失能老人在生命终末期才选择入住养老院和临终关怀医院。大部分老人,特别是失能和半失能老人在衰老过程中仍以居家养老为主,多数老人仅靠养老金已难以支撑照护费用负担,迫切需要制度安排,以解决目前的困境。

我们需要一个彻底的转变!我们呼唤以警察为本的公安信息化!我们要技术服务于警务而不是相反!我们需要能与我们交流、为我们做事、获得我们想要的信息、帮助我们与他人协作并适应我们个人需要的信息系统![6]我们需要能够合理分工、互相协作、共享知识、科学精准地体现警察劳动并且真正能够提升警务工作效能的一整套科学的组织体制和情报主导警务机制。

2 建立长护保险制度的要素探析

2.1 长护保险应为五险以外的独立险种

不同国家或不同学者对长护保险有着不同的解释和理解。国内学者认为,长期照护保险(Long term care insurance, LTCI)是指对被保险人因年老、慢性疾病、意外伤残等导致身体上的某些功能全部或部分丧失,生活无法自理,需要入住长护机构,譬如安养院等接受长期康复和支持护理,或在家中接受他人护理时支付的各种费用给予补偿的一种健康保险[1]。由此可见,长护保险的保障对象为年老、慢性疾病或意外伤残的失能或半失能人员等特定人群;支付范围为康复、支持护理或家庭护理的费用,超过基本医疗保险制度支付范围的费用;服务提供方与基本医疗保险定点服务机构完全不同。长护保险应为社会保险体系新的组成部分,并与基本医疗保险、工伤保险等划定各自的保障范围。

2.2 长护保险应由政府主导协调推进

国外的长护保险主要有社会保险模式、国家财政保障模式和商业保险模式。除美国商业保险模式外,各国政府均在长护保险的推进上起主导作用[2]。德国通过立法实施长护保险,属于社会保险模式,主管部门为德国劳动和社会事务部、卫生部和劳动服务局;荷兰的长护保险也是社会保险模式,主管部门为健康福利体育部和健康保险局;北欧等国由政府财政出资建机构,直接提供福利性服务或发放护理补贴。

由于长护时间长、费用高,如果将长护保险定位为由商业保险公司主导推进,势必导致相当一部分人群没有能力购买保险。商业保险公司出于盈利考虑,势必对参保人员设置门槛,如失能、半失能老人等健康状况差的人群将难以得到保障。我国宜从基本国情和经济社会发展水平出发,明确政府职责,发挥政府主导作用,坚持权利与义务对等原则,建立缴费型的社会保险性质的长护保险制度。同时,建立组织保障体系,协调推进。

2.3 低水平起步,建制初期以保障重点人群为主

根据第六次全国人口普查数据,四川省60岁以上老年人口中生活不能自理人员占比3.31%。据此测算,成都市仅生活不能自理老人群体就达8.6万人。在政府掌控的资源有限,无法将所有老年人口和生活不能自理人员保障起来的情况下,建制初期可根据基金筹集情况确定支付内容,把有限的资源用在最需要保障的人群上,可从高年龄段老人和重度失能老人开始,先满足他们的照护需求,待制度运行平稳,条件具备时逐步将所有需要照护的人群纳入保障范围。

2.4 建立完善的等级评定体系是支付的基础

一般来说,评估长护需求的依据是体现日常生活活动能力(Activities of Daily Living, ADL)的身体功能、反映整体健康状态的虚弱性以及体现照护负担的依赖性等。长护保险给付对象的等级评定系统是具有照护服务需求的老年人能否得到保障的关键性因素。照护保险等级评定系统不仅是判定给付对象的工具,而且决定照护服务计划、服务内容、资源分配以及服务所需的财政规模等[3]。完善的照护等级评定体系建设,除了对评定对象的日常生活活动能力等进行评定外,还需对应老年群体选择居家、社区、机构照护的三种模式。评定标准应涵盖基础照料、慢病康复护理、健康教育等内容。评定标准对应的支付方式可以采取购买服务的方式进行。当服务能力不足,无法享受居家照护服务机构提供的照护服务时,可采取发放护理补助的方式。

2.5 养老服务业健康发展方能为长护保险保驾护航

在长护保险服务的提供中,不可忽视的要素是专业照护人员的服务。护理员短缺,是每个进入老龄化国家共同面临的难题。为了吸引更多年轻人加入养老护理员队伍,各国都有自己的引导政策。在德国,养老护理员的学费或者是由雇佣企业承担,或者可以申请让政府付费;在日本,介护专业每年的学费高达100万日元,其中80%通过国家助学金解决,外国人只要通过日本养老护理的国考拿到资质证书,就可以留在日本就业;在丹麦,职业教育毕业后,从事养老护理的人员如果继续读大学深造,之前的学分会通用[4]。

政府提供政策支持,积极引导养老服务企业和机构优先满足老年人照护需求,方能使长护保险制度健康可持续发展。同时,企业应积极拓展适合老年人特点的健康服务、精神慰藉、康复服务的产品;社区及养老机构应组建从事照护事业的专业队伍,老年人群的照护需求才能得到有效满足。

3 结论与建议

建立长护保险制度是化解人口老龄化社会危机的必由之路。长护保险制度设计应考虑以下几个关键因素。第一,对长护保险精确定位,应为一项新的社会保险制度,制度设计既要与基本养老、基本医保、工伤、生育、失业五个险种清晰划分各自保障范围,又要实现有效衔接。第二,化解日益加深的老龄化风险,政府应起主导作用。财政部门应承担一定的筹资责任,人社部门应将长护保险纳入社会保障体系统一管理,民政、卫生部门应将其纳入行业规范和规划管理。第三,从高龄和失能老人起步,把有限的资源用在最需要保障的人群上。第四,建立完善的等级评定体系,为界定长护保险待遇人群提供主要依据。第五,通过制度建立促进养老服务业全面发展,让老年人享受到方便可及的照护服务,形成健康运行的养老体系。

[1]荆涛,阎波,万里虹.长期护理保险的概念界定[J].保险研究,2005(11):43-45.

[2]戴卫东.国外长期护理保险制度:分析、评价及启示[J].人口与发展,2011,17(5):80-86.

[3]高春兰,果硕.老年长期护理保险给付对象的等级评定体系研究-以日本和韩国经验为例[J].2016(4):25-33.

[4]全球养老调查1-6[EB/OL]. http://www.ecare-easy.com/news/detail.aspx?id=272&type=4.

(本栏目责任编辑:李晓楠)

Analyzing on the Motivation and Factors for Building Long-term Care Insurance System—Based on Current Situation and Data Analysis of Chengdu

Xie Junping1, Hu Zhaoshun2(1Chengdu Health Insurance Administrative Bureau, Chengdu, 610031,2Sichuan Provincial Human Resources and Social Security Department, Chengdu, 610031)

With the accelerating of population aging, besides basic medical insurance, the demands for long-term care are also increasing, especially the needs for reducing the financial and caring burden of families having disabled older people are more urgent. Through analyzing current situation and the data of Chengdu, as well as considering the advanced experience of other countries in long-term care insurance system, we propose that long-term care insurance should be an independent insurance system, which is led and coordinated by government, initiated at low level while mainly protecting target population, and has system elements of fine rating and service industry for the elderly care.We hope these suggestions can provide reference for the system design.

aging, long term care insurance, system elements

F840.684 C913.7

A

1674-3830(2016)11-37-3

10.369/j.issn.1674-3830.2016.11.008

2016-9-12

谢俊萍,四川省成都市医疗保险管理局综调处调研员,主要研究方向:医疗保险。

猜你喜欢

先锋(2022年4期)2022-05-07

四川劳动保障(2021年9期)2022-01-18

先锋(2019年8期)2019-09-09

先锋(2019年2期)2019-03-27

中国医疗保险(2018年3期)2018-07-14

中国公路(2017年8期)2017-07-21

中国卫生(2016年7期)2016-11-13

中国卫生(2016年3期)2016-11-12

IT经理世界(2016年18期)2016-11-04

中国卫生质量管理(2015年2期)2015-12-01