企业环境会计信息披露影响因素研究

2016-05-20 17:46闫丽萍

商场现代化 2016年11期

摘 要:本文以46家上市公司为研究样本,基于2014年年报的数据,选取资产负债率、流通股比例、独立董事比例、社会责任报告等11个解释变量,通过多元线性回归方法确定显著影响企业环境会计信息披露的因素,进而提出优化企业环境会计信息披露的策略。

关键词:环境会计信息;信息披露;回归分析

一、变量设定及研究假设

1.被解释变量

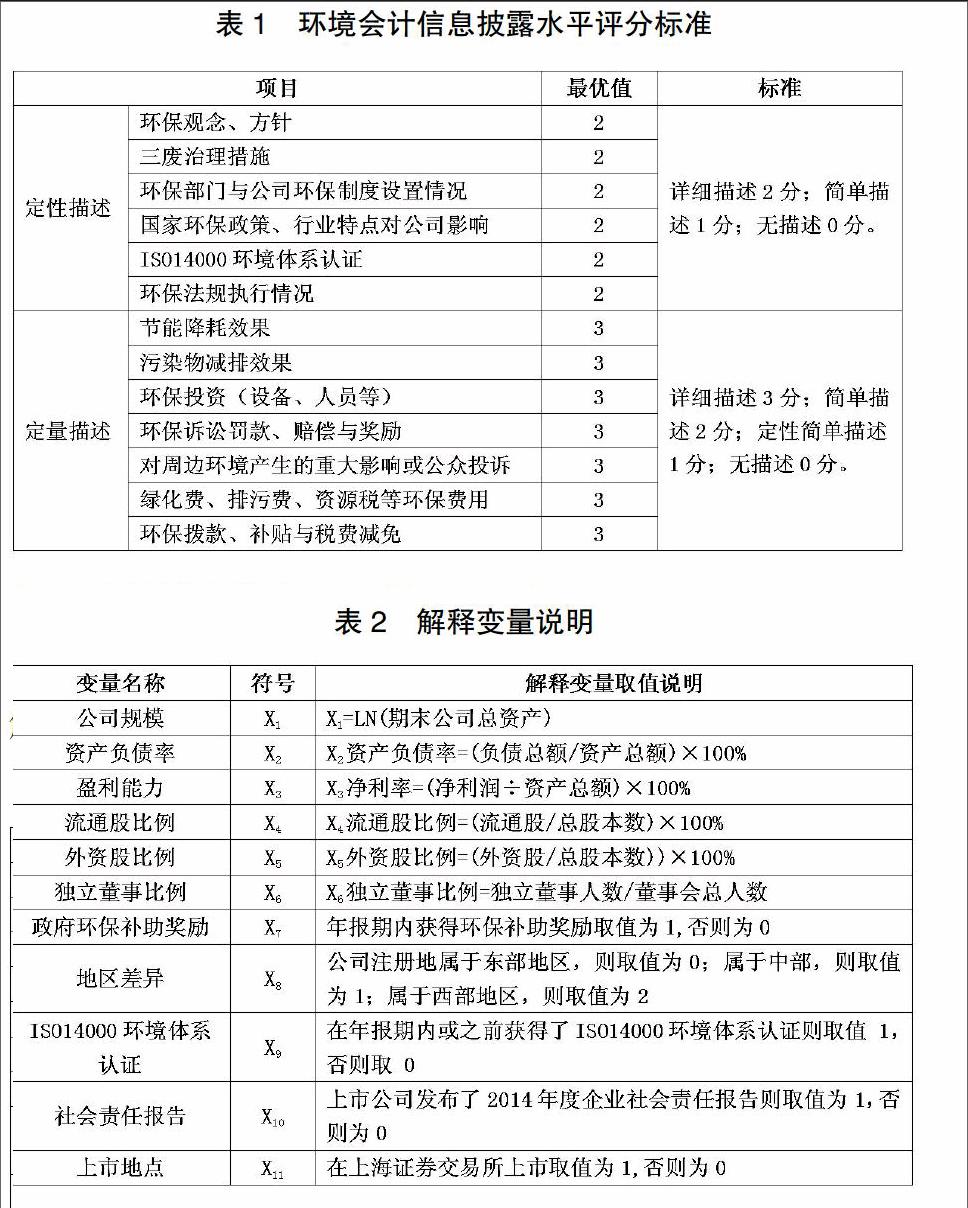

本文以环境会计信息披露水平指数(Environmental Disclosure Index,简称EDI)为被解释变量,采用直接汇总法逐项对46家研究样本2014年年报中的环境会计信息披露情况进行打分加总,得到环境会计信息披露水平指数,即被解释变量Y。具体评分项目如表1所示。

2.解释变量设定

本文选择了11个变量作为影响环境会计信息披露水平的解释变量,并提出了相应的假设。具体变量说明见表2。

3.研究假设

假设1:企业规模与环境会计信息披露水平正向相关。

为了在投资者、供应商、客户、投资分析师等心中保持良好的公司形象,大企业必然会披露更多的环境会计信息。笔者将总资产的自然对数作为衡量企业规模的指标。

假设2:资产负债率与环境会计信息披露水平正向相关。

一般而言,企业资产负债率越高,债权人的保障程度越低。为了保证自身利益,债权人可能会要求公司披露更多的会计信息。企业要想获取债权人的信任,必然要披露更多的环境会计信息。

假设3:盈利能力与环境会计信息披露水平正向相关。

盈利能力强的企业披露更多信息,既能获得利益相关者的信任,也能够正面传递企业承担社会责任的信息。笔者以净利率衡量公司盈利能力。

假设4:流通股比例与环境会计信息披露水平正向相关。

为了获取更多股东的信赖,流通股比例越大,公司管理层会披露更多的环境会计信息。

假设5:外资股比例与环境会计信息披露水平正向相关。

面临日益激烈的国际化竞争,企业为了提升国际竞争力纷纷吸引外资。为了获得国外投资者的青睐,就需要更多地披露环境会计信息。

假设6:独立董事比例与环境会计信息披露水平正向相关。

独立董事的背景和学历使得他们更倾向于代表投资者的利益,从而更有利于环境会计信息的披露。

假设7:政府环保补助奖励与环境会计信息披露水平正向相关。

企业主动披露环境会计信息,才能获得政府的补助或奖励。笔者将该变量假定为虚拟变量,如果上市公司在年报期内获得政府环保补助和奖励,则取值1,否则取0。

假设8:企业所处地区发达程度与环境会计信息披露水平正向相关。

根据样本企业的注册地址,将该变量假定成虚拟变量。如果该上市公司注册地属于东部地区,则取值为0;属于中部,则取值为1;属于西部地区,则取值为2。

假设9:ISO14000环境管理体系认证与环境会计信息披露正向相关。

ISO14000环境管理体系通过规范组织环境行为,实现资源节约、环境改善,促进经济持续、健康发展。笔者将该变量假定为虚拟变量,如果上市公司在年报期内或之前获得了ISO14000环境体系认证则取值1,否则取0。

假设10:社会责任报告编制与环境会计信息披露水平正向相关。

社会责任报告是体现一个企业的社会责任感,提升企业形象的重要手段。该变量为虚拟变量,若上市公司发布了2014年度企业社会责任报告则取值为1,否则为0。

假设11:沪市上市企业的环境会计信息披露水平更高。

上海证券交易所完善的环境会计信息披露制度可以更好地约束上市公司的行为。

二、样本选取与模型构建

1.样本选取

重污染行业的环境会计信息披露状况,可以代表现阶段我国企业环境会计信息披露的整体水平。本文以沪市和深市A股火电行业46家公司为样本,其中沪市24家,深市22家。

2.多元回归模型的构建

本文运用SPSS软件进行多元线性回归,得出环境会计信息披露的显著性影响因素。多元回归模型如下:

三、实证分析

1.描述性统计分析

(1)连续性解释变量描述性统计分析

表3 连续性解释变量描述性统计分析表

根据表3的显示结果,盈利能力的最大值为3.1530,最小值为-0.2678,均值为0.1646,标准差为0.4667,这表明,各个火电企业盈利能力差别较大。流通股比例均值仅为0.7965,这一数据表明我国上市公司中仍有一部分非流通股。非流通股的存在使得股权不能同股同权。因此,我国上市公司治理结构还需进一步完善。外资股比例最小值为0,最大值为0.4377,均值为0.0284,说明我国火电上市企业的外资股比例偏低。独立董事的比例均值为0.3574,说明从整体水平来看,火电企业上市公司独立董事的比例符合证监会规定。但是,最小值0.2308说明部分企业独立董事制度仍需进一步完善。

(2)虚拟解释变量描述性统计分析

表4 虚拟解释变量描述性统计分析表

由于虚拟变量的极值统计没有意义,因此只能利用均值分析来解释虚拟变量的分布。政府环保补助奖励的均值为0.83,说明政府给予了83%的样本企业环保补助与奖励,这体现了我国政府对火电行业环保的重视程度和投入力度是很大的。ISO14000认证的均值为0.02,说明只有2%的企业取得了ISO14000系列的认证,意味着我国火电行业在ISO14000系列认证方面几乎是空白的,与国际先进水平差距甚远。社会责任报告的均值为0.46,表明46%的企业编制了单独的社会责任报告,仍有超过50%的企业没有编制社会责任报告。这说明火电企业披露的主动性比较差,社会责任报告尚未完全得到企业管理层的重视。

(3)被解释变量描述性统计分析

由表1可知,本文确定的环境信息披露指数EDI的最优值为33。根据表5可知,环境信息披露指数的最大值为31,最小值为1,均值为14.61。根据表6显示,有25家企业的评分值低于平均值,占到了总数的54.35%。这说明,我国火电行业上市公司环境会计信息披露水平整体欠佳,而且企业间差别较大。

2.模型显著性检验

根据表9可知,模型R=0.756,说明解释变量与被解释变量之间有相对较好的相关性。R2可以更好的体现模型的拟合优度。本文的R2=0.531,说明被解释变量的变差中有53.1%是由解释变量引起的,同时也说明还有可能具有解释力的其他解释变量没有考虑到。方差分析中,F值为13.714,数值较大,通过了显著性水平为0.01的假设检验,而且Sig值为0.00,拒绝回归系数均为零的假设,说明回归方程有意义。

3.相关性分析

为了剔除因解释变量间显著相关对回归结果的影响,需要进行相关性检验。各变量之间的皮尔森相关系数如表7所示。

表7 相关系数矩阵

如表7所显示,其中被解释变量和解释变量公司规模(X1)、资产负债率(X2)、社会责任报告(X10)在1%的水平上显著正相关,与政府环保补助奖励(X7)在0.5%水平上显著正相关。但是,其他解释变量与被解释变量环境会计信息披露指数的相关性不显著。同时,需要注意的是,某些解释变量之间也显著相关,如资产负债率(X2)和盈利能力(X3)显著相关、政府环保补助奖励(X7)与独立董事比例(X6)和地区差异(X8)显著相关、社会责任报告(X10)与上市地点(X11)显著相关,因此,我们不能排除多重共线性的可能。

多重共线性的统计学判定标准是:自变量间的相关系数大于(含等于)0.5时就可能存在多重共线性问题。如表7所示,本文中所有解释变量间的相关系数均小于0.5,最大的系数为0.441。因此,可以初步判断存在多重共线性的可能性较小。但是,为了保证回归结果的经济意义,本文对多重共线性进行了进一步检验。

4.多重共线性检验

如果容忍度(Tolerance)小于0.1,或者方差膨胀因子超过10,说明变量间存在严重的多重共线性;如果方差膨胀因子趋近于1,容忍度大于0.5,说明变量间存在多重共线性的可能性很小。如表8所示,模型中方差膨胀因子(VIF)均大于0小于10且均在1左右,最大的才1.122;容忍度均大于0.5,且最低的容忍度水平为0.891。另外,估计系数的标准差(Std. Error)均比较小。综上所述,较低的方差膨胀因子值和估计系数的标准差以及较高的容忍度水平说明本文所选样本数符合多元回归的基本假设和要求,自变量间不存在多重共线性问题。

5.回归结果分析及结论

(1)回归结果分析

表9中B代表回归系数,T值是对回归系数t检验的结果,sig值代表t检验的显著性。从表10中最后一列可以看出,sig值均小于0.05,表明该模型得到每个解释变量的回归系数全部通过显著性检验,解释变量X1,X2,X7,X10可以有效预测被解释变量Y的的变动。这与假设1、假设2、假设7和假设10的预期结论是一致的。其他变量由于未通过显著性检验,说明这些变量不能有效地解释企业环境信息披露。

假设1认为企业规模与环境会计信息披露水平正向相关,实证研究证实了这一假设,而且在0.01水平上高度显著,说明企业规模是影响环境会计信息披露的重要因素。

假设2认为资产负债率与环境会计信息披露水平正向相关,实证研究也支持这一假设,而且在0.01水平上高度显著,说明资产负债率也是影响环境会计信息披露的重要因素。

假设7认为政府环保补助获奖励与环境会计信息披露水平正向相关,实证研究也支持这一假设,而且在0.05水平上高度显著,说明政府环保补助奖励也是影响环境会计信息披露的重要因素。

假设10认为社会责任报告的编制与环境会计信息披露水平越高正向相关,实证结果也支持这一假设,而且在0.01水平上高度显著,说明社会责任报告的编制也是影响环境会计信息披露的重要因素。

因此,得到最终的回归方程:

即:公司规模每增加一个单位,环境会计信息披露水平会提高1.285个单位;资产负债率每提高一个单位,环境会计信息披露水平会相应提高0.2个单位;获得政府环保补助奖励的企业,环境会计信息披露水平会相比提高4.696个单位;发布社会责任报告的企业,环境会计信息披露水平会相比提高7.311个单位。

(2)结论

①企业环境会计信息披露水平整体偏低

根据研究结果,我国火电上市公司2014年环境会计信息披露指数的均值为14.61,最高分31分,最低分1分。这表明,现阶段我国火电上市公司环境会计信息披露整体披露水平不高,企业间相差悬殊。

②环境会计信息披露水平受公司规模、资产负债率、政府奖补以及社会责任报告编制旳影响明显

根据实证研究,公司规模、资产负债率、政府奖补以及社会责任报告编制与环境会计信息披露指数具有正向相关关系且影响显著。企业规模、债权人的关注、政府的鼓励以及行业协会的推动等一系列因素促进上市公司披露环境会计信息。

四、优化企业环境会计信息披露的策略

1.完善环境会计信息披露法律法规体系

国家应加快立法步伐,尽快制定出适合中国国情的环境会计信息披露法律、法规,如《环境会计信息披露法》,或者对现有的《会计法》进行修订,加入有关环境会计信息披露的内容。

2.制定环境会计准则和会计制度

笔者认为应在现行财务会计体系的基础上,制定环境会计准则,即在现行企业财务会计的基本框架下,对环境会计事项按照现有会计规范进行处理的方法。一方面,增加单独揭示与环境有关的经营成果和财务状况指标的表内新项目。另一方面,针对环境信息,可以制订独立的《企业会计准则--环境信息披露》,规范企业以货币计量的环境信息在财务报告附注中的披露。

3.提高公众环保意识

提高公众环保意识,是促进企业环境会计信息披露的重要手段之一。一方面,环保组织和社区利用新闻媒体向企业施加压力,迫使企业改进环境会计信息披露。另一方面,对环境问题进行报道和宣传,有助于提高全民的环境保护意识和环境危机感。环保理念深入人心之后,企业环境会计信息披露也将成为大势所趋。

参考文献:

[1]倪世峰.我国环境会计信息披露的现状和对策:基于上市公司的数据[J].会计师,2012,(21):7-8.

[2]田云玲,洪沛伟.上市公司环境信息披露影响因素实证研究[J].会计之友,2010,(1):66-69.

[3]董延安.西方发达国家环境会计信息披露比较与启示[J].会计之友,2011,(9):89-91.

作者简介:闫丽萍(1980- ),女,河北保定,华北电力大学经济管理系,研究方向:财务与会计

猜你喜欢

数学学习与研究(2016年19期)2016-11-22

中国集体经济(2016年26期)2016-11-19

价值工程(2016年29期)2016-11-14

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17