通信企业基于价值的业财融合分析浅谈

2016-05-24 22:13李文节

商业会计 2016年7期

李文节

摘要:与业务内容高度融合的财务分析是财务管理和企业管理的共同要求。本文从现有研究成果出发,探讨了基于企业价值的业财融合分析的必要性,构建了通信企业财务专题分析指标库,并以某通信企业新装用户效益分析为例,对业财融合分析的具体应用作了介绍。

关键词:企业价值 业财融合 财务专题分析

中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)07-0036-02

财务分析的理论和方法是随着经济社会对财务分析信息需求的变化而不断发展和完善的。从偿债能力、盈利能力等单一财务指标的建立,到沃尔评分法、杜邦分析等综合指标体系的普及,财务分析经历了由简单到综合、从片面到全局的发展。但这些分析方法均是从报表出发,无法跳出从数据到数据的局限性。对于财务分析人员和企业管理者而言,更需要与企业发展相结合的、对经营业务有指导意义的财务分析。

一、研究现状

阿尔弗洛德·拉帕波特(2002)从宏观价值驱动因素、微观价值驱动因素和价值决定因素三方面展开,构建了一个价值驱动因素图。约翰.D.马丁,J.威廉姆.佩蒂(2005)构建了寻找价值动因的价值分析体系。李心合(2008)建立了以公司价值及其创造为目标,以战略分析为起点,以价值驱动因素和价值源泉分析为主体的分析架构。殷起宏、胡懿(2015)结合通信行业财务管理实务,讨论了企业业财融合问题的解决之道是企业价值管理,提出了价值型财务管理模式的一套价值分析体系和层级绩效评价指标体系。

二、基于企业价值进行业财融合分析的必要性

(一)进行业财融合分析是实现企业管理目标的需求。企业管理目标经历了利润最大化、股东财富最大化、每股收益最大化到企业价值最大化的演变。作为企业管理的中心工作,财务管理目标与其具有一致性。而财务分析是财务管理的重要工作,建立以企业价值为中心的财务分析体系是财务管理及企业管理的内在要求。但是脱离业务的财务分析是无法形成有用决策的信息孤岛,财务分析应以高度融合的业财数据及时总结和评价公司经营业绩,分析经营和管理活动中存在的主要问题并寻找解决之道,及时对未来经营风险进行预警和防范。因此打破业务与财务之间的信息壁垒,是实现企业管理目标的必然选择。

(二)基于企业价值进行业财融合分析是提高财务管理水平,提升财务人员地位的需求。现代企业制度中,财务管理工作已与企业战略、管理决策密不可分。然而实际工作中,往往出现财务部门与业务部门语言不统一、数据不一致、管理相脱节的情况。财务人员由于缺乏业务知识,无法提供有效的决策支持和有价值的发展建议。财务部门要跳脱纯粹数据加工部门的桎梏,必须主动与业务进行融合,提高对业务的支撑力度,以财务视角提出改进建议,承担起提高企业经济效益的重要使命。与业务部门的良性互动能充分发挥财务管理职能,提高企业经营管理水平和可持续发展能力,同时避免财务人员被边缘化的尴尬境地。

三、通信企业财务专题分析指标库的构建

财务分析可分为常规分析和专题分析。常规分析即利用已有报表对收入、成本、利润、业务量的完成情况和发展趋势进行分析,往往是对企业整体情况的反映。专题分析是针对某项经济业务、某类产品、某个具体问题进行的专项研究。除了财务报表外,专题分析还需利用业务数据、实地调研、客户反馈、第三方测评等各种资料,是业财融合的集中体现。建立专题分析指标库,能提高财务分析的速度和效率,有效地发现企业运营中的亮点与不足。下文着重对通信企业财务专题分析中涉及的指标进行论述。

(一)规模指标。包括:(1)业务发展量。某项专题分析所涉业务的总量、各月变化趋势以及与整体业务量的占比。可分渠道、分区域、分客户群进行观察。(2)涉及收入。该项专题分析所涉业务产生的收入总额、各月趋势以及与整体收入的占比。除分类观察外,还可分析业务量的趋势和占比是否与收入的趋势和占比一致。

(二)业务质量。反映业务质量的指标包括:(1)活跃率。某时间段内使用过该产品的客户占所有客户比,反映某产品真实的用户量及该产品在客户中的接受程度。(2)离网率。反映某产品对客户的黏性,衡量用户的保有情况。(3)用户状态。反映用户是否停机、是否欠费等状态。

(三)效益指标。业务部门的分析往往只注重业务量与收入,对效益指标涉及较少。因此效益分析是财务分析区别于市场分析的重要标志,更是财务分析自身价值的体现。包括:(1)户均收入。包括协议期户均收入、月户均收入(ARPU)。(2)成本。包括终端补贴、佣金、网络成本等。(3)利润及利润率。包括所涉业务的整体利润(或利润率)及协议期户均利润(或利润率)。(4)回收期。反映收回所投成本所需时间。(5)欠费回收率。欠费用户的欠费回收情况,尤其是离网用户的欠费回收情况。

上述指标是对一般产品或套餐进行效益分析时所用到的指标。由于专题分析涉及企业经营的各方面,指标库应根据分析内容的不同而进行不断更新。

四、案例分析——某通信企业移动新装用户分析

某通信企业1—10月共发展移动新用户××万户,创造收入××万元。各月发展较为平稳,下半年略微上升(见图1)。

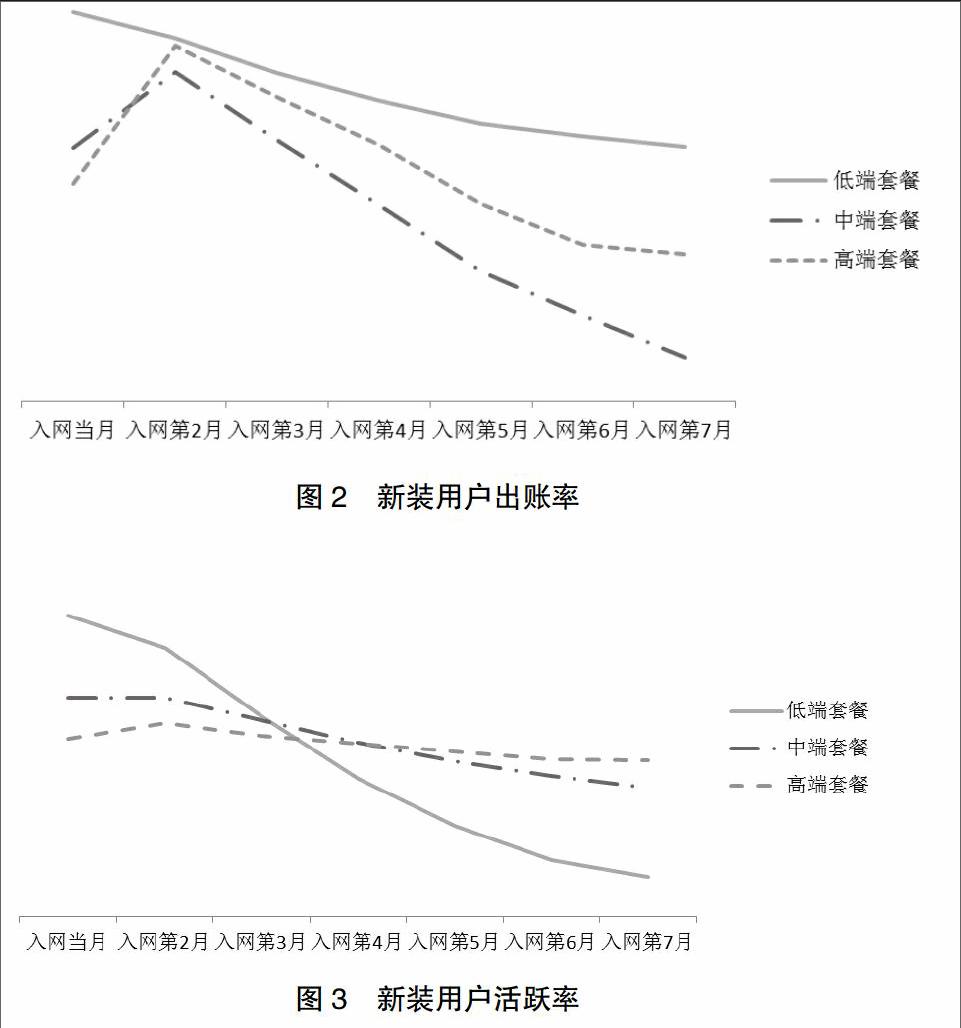

从数据仓库选取1—6月新装用户进行详细分析,发现新用户入网后出账率和活跃率逐月下降。其中中端套餐出账率下降最快,低端套餐活跃率下降最快(见图2、图3)。

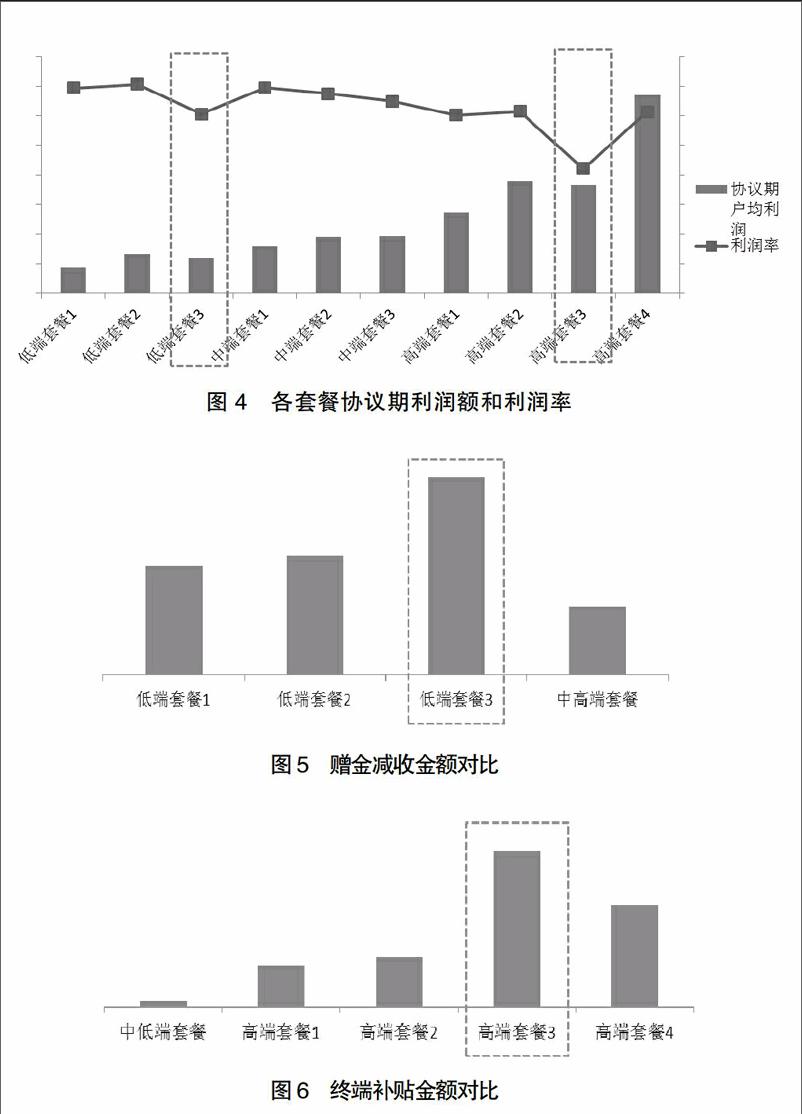

计算各套餐的收益情况。由于套餐价值越高,所投入的补贴和佣金越高,因此中高端套餐的利润率普遍低于低端套餐(见图4)。

其中低端套餐3和高端套餐3利润率比同档次其他套餐低。对这两个套餐进行进一步分析,发现低端套餐3利润率低的原因主要是赠金减收力度过大,高端套餐3利润率低的原因主要是终端补贴力度过大(见图5、图6)。

基于以上分析,建议市场部门对低端套餐关注活跃度,其中对低端套餐3应管控赠金力度;对中端套餐应提高用户出账率;对高端套餐应做好成本与量收的平衡,尤其是高端套餐3,应进行持续跟踪与维系。

五、结束语

业财融合的财务分析不但是打造精益财务的需求,更是降低企业内耗、提升企业可持续发展能力的必然要求。以价值和效益为出发点,能使财务分析与企业的管理目标相一致,充分发挥财务分析的参谋作用。针对通信企业的财务分析,本文提出应建立专题分析的指标库,并根据分析内容的不同而进行不断补充和完善。通过对经营业务的效益分析,找出影响企业盈利能力的短板问题,是财务工作者应肩负的责任。

参考文献:

[1]阿尔弗洛德.拉帕波特.创造股东价值[M].昆明:云南人民出版社,2002.

[2]约翰.D.马丁,J.威廉姆.佩蒂.价值管理——公司对股东变革的反应[M].上海:上海财经大学出版社,2005.

[3]李心合.财务分析体系的改造与扩展[J].财务与会计,2008,(08).

[4]殷起宏,胡懿.VBM框架下价值型财务管理模式中业财融合的分析体系研究[J].商业会计,2015,(02).

猜你喜欢

财会学习(2017年2期)2017-02-10

会计之友(2016年22期)2016-12-17

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18