路桥施工项目全过程施工成本管控分析与对策研究

2016-05-30 16:44蒋安

经济研究导刊 2016年21期

蒋安

摘 要:以X高速公路L标段为例,对项目成本预算、成本核算和成本分析全过程管控进行实证研究,对开展责任成本管理取得的效果和存在的问题进行分析,并提出提高成本管理水平的政策建议。

关键词:成本管理;责任成本;对策

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2016)21-0111-02

一、项目概况

X高速公路L标段,线路全长5.94公里。其中,路基全幅长4 013米,整体式路基宽24.5米,分离式路基宽12.25米。全线主要工程有大桥5座,暗板涵12道,盖板涵通道4座;分离式隧道1座,村隧道左线长800米,右线长820米;直罗互通式立交(含跨线桥1座)。该项目开工日期为 2012年10月,于2013年11月竣工,无任何安全质量事故。

二、项目成本预算

(一)费用中心责任预算

1.工程部费用中心。该中心责任预算基数为零,各成本中心对施工队实际计量数量与各成本中心二次分解数量的量差与二次分解确定的劳务单价的乘积之和为该中心的利润(盈亏)。进度控制中心对本工程的施工进度计划编制、调整、控制等工作负责。

2.计划部费用中心。责任主体为计划部,责任人为计划部部长,具体责任人由部长指定。计划部费用中心主要负责编制本工程的责任成本预算、工费(劳务费)、验工计价以及合同管理。

3.保障部费用中心。保障部费用中心包括材料控制中心和机械设备控制中心,责任主体为保障部,责任人为保障部部长,具体责任人由部长指定。材料控制中心对项目的材料费负控制责任。

4.财务部费用中心。责任主体为财务部,责任人为财务部部长,具体责任人由部长指定。对项目的责任成本核算、本级管理间接费负责。

5.办公室费用中心。责任主体为项目办公室,责任人为办公室主任,具体责任人由主任指定。对项目部的车辆调派、办公用品的采购、征地拆迁负责。该中心责任预算基础为零,以项目实际发生的车辆、办公费与责任预算二次分解的相应费用之差形成该中心责任利润(盈亏)。

(二)成本中心责任预算

成本中心责任预算分为一工区桥涵、一工区路基防护及排水、二工区桥涵、二工区路基防护及排水、拌和站(1#拌和站、2#拌和站)、隧道、预制场(1#、2#预制场)、路基土石方、机械设备和间接费十个成本责任中心。

一、二工区按项目部对其编制的责任预算,以经过方案优化与实测后的细目工程量和项目部调查确认的材料采购价格以及现行人工费、机械费为依据,进行责任成本预算的编制,并以此预算作为考核依据。

(三)责任预算的二次分解

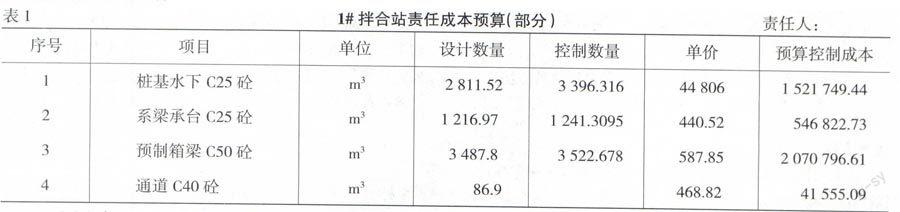

以 1#拌合站责任成本预算二次分解为例,具体(见表1)。

三、项目成本核算

(一)工程量的控制

上场后,根据施工图纸及时对工程量进行复核,并按照复核后的工程量建立对下计量工程量控制递减台账,逐月进行复核并登记,看有没有工程量超计量现象发生。

(二)工费的控制

项目部制定了《验工计价管理办法》,严格按照项目部与各架子队签订的合同办理,严格执行招投标制度,并按照发出招标邀请—投标—合同谈判的程序进行劳务队伍的确定。如在架梁队伍招标时,各投标单位对 20m 及 25m 箱梁的架设单价均报 2 000 元/片及 2 800 元/片,后经过合同谈判最终以 1 800 元/片和 2 300 元/片谈妥。

(三)物资的控制

项目从进场开始,就树立了全员成本观念,从开始的临建场地硬化砼用当地的砂砾石代替碎石(因本地碎石价格昂贵,达165 元/方,而砂砾石每方 55 元),仅此一项为项目节约成本 10 万元。

四、项目成本分析

(一)开展责任成本管理取得的效果

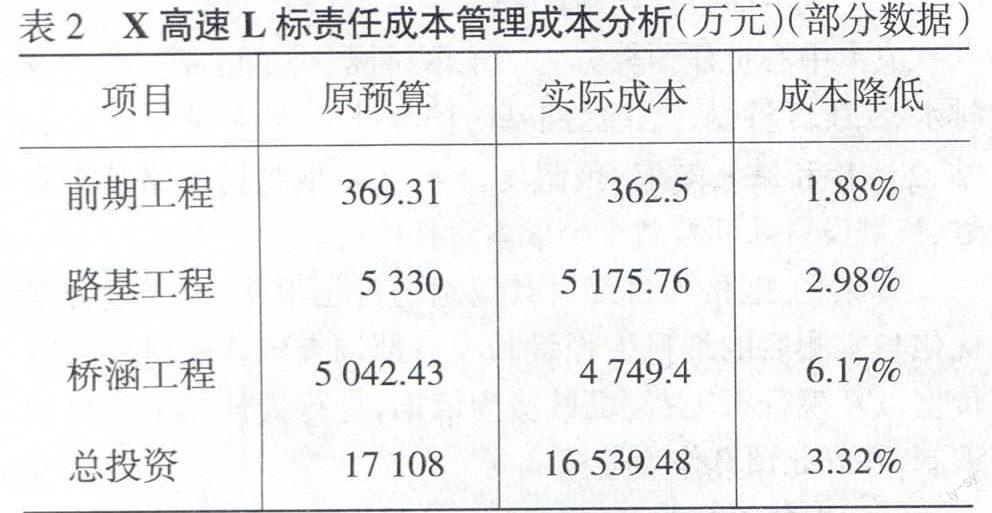

经过一年时间的奋战,X高速 L 标段在建设过程中,按照责任成本管理原则和公司部署,项目部系统采用责任成本管理模式,完成了公司制定的成本管理目标和上交款目标。通过责任成本控制,X高速 L 标工程项目的成本由预算额 17 108 万元降低到了 16 539.48 万元,合计降低 568.52 万元,具体成本降低情况(如表2所示)。

(二)X高速 L 标责任成本管理中存在的问题

1.因本项目业主赶工期,造成冬季施工,冬季施工造成责任成本核算难度加大,因其工效低,出工不出活,无法用正常的核算手段进行核算。

2.责任成本管理需要项目全体人员的共同支持和协作。

3.因近几年来,人工工资上涨比较厉害,可以说已告别了低工费的年代,从几年前的每天50元上涨到现在的每天100多元,技术工人的工资更高,这一情况造成项目上工费成本加大。

4.在目前的模式下,由于进度滞后或提前而对成本造成的影响还没有很好地纳入核算体系,进度的变化对成本的影响很大,容易造成成本的失真。

五、提高成本管理水平的政策建议

(一)提高成本管理意识

成本管理作为企业在行业中取胜的重要环节可以作为企业的文化,在员工已进入企业便有以成本管理为核心的思想。在企业内部培养成本管理的氛围,让全员参与。加强对企业员工增强市场竞争力的培养,增强其对成本与公司效益关系、与自身利益的认识,做好成本管理方法的宣传。

(二)完善责任成本管理体系

成本管理的责任落实是一项长期工作。涉及到很多项目部的职能部门(项目经理、工程、计划、物料采购、财务)和方方面面的关系。分部进场后,首先迅速成立以项目经理为组长的责任成本管理领导小组,根据各部门、架子队职责和可控性进行明确分工;建立四大核算中心(施工技术、物资设备、计划合同、财务)和七大责任成本控制中心(施工技术、物资设备、计划合同、财务、安全质量、征拆协调、项目经理);根据《责任成本管理办法》编制适合于分部的《责任成本管理实施细则》。项目部确定分部责任成本预算后,分部要根据分部责任成本管理实施细则,再次组织相关人员对施工方案、材料、工期等内容,进行再次优化、分解,寻找可节余费用和压缩空间,最终确定项目二次预算分解责任目标。将项目责任预算目标值分配到各责任成本管理中心,并由此划分责任成本台账,作为各责任中心的相应预算控制目标。根据各责任中心的相应预算控制目标,签订责任成本管理目标书。

(三)编制科学合理的项目责任成本预算体系

更好地施行责任成本管理的关键在于是否编制了科学合理的责任成本预算。对企业而言目前广泛采用的做法有三种:第一种模式在确定工程项目的责任成本预算时,是用工程中标价直接减去计划利润。第二种模式由成本管理人员先进行调查,调查当地关于生产要素的价格水平,然后匡算出该工程的盈利水平,工程责任成本预算由工程中标价扣除测定的目标利润得出。最后一种方法的单项工程责任预算是根据工程技术部门提供的工程实际数量和企业内部施工定额来编制的。应该说,第三种模式是最科学的,条件比较成熟,经营状况较好的大型企业应尽可能采用第三种模式。

参考文献:

[1] 张翠英.施工企业成本管理探讨[J].山西财经大学学报,2012,(3).

[2] 吉利,孙婷婷,毛洪涛.国有施工企业成本管理方法应用情况调查分析[J].经济体制改革,2012,(6).

[3] 安海岗,王越.建筑施工项目成本控制信息化研究[J].生产力研究,2010,(5).

[责任编辑 刘兆峰]

猜你喜欢

中学生数理化·七年级数学人教版(2021年11期)2021-12-06

江苏安全生产(2020年3期)2020-04-21

云南教育·中学教师(2019年6期)2019-08-13

活力(2019年22期)2019-03-16

基层中医药(2018年11期)2019-01-31

少儿科学周刊·少年版(2018年12期)2018-01-26

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17