我国P2P网贷平台“跑路”现象原因探析

2016-05-31 23:28陈芫青

现代经济信息 2016年6期

摘要:近两年来,P2P网贷作为互联网金融的重要组成部分,发展迅猛。但从“天使投资”、“铜都贷”再到“e租宝”等频频发生的网贷平台“跑路”事件,令投资者对P2P网贷发展前景充满担忧。在2016年的政府工作报告中,李克强总理指出要规范发展互联网金融,这就意味着P2P网贷将迎来转型发展的关键时期。本文针对我国P2P网贷平台频频出现的“跑路”现象,进行内外部深层次的原因分析,旨在推进我国P2P网贷健康发展。

关键词:互联网金融;P2P网贷;跑路现象;原因分析

中图分类号:F830 文献识别码:A 文章编号:1001-828X(2016)006-000-02

P2P是Peer一to一Peer的缩写,是指通过网络对等节点之间直接交换来共享计算机资源和服务的新技术。[1]相比于欧美国家,我国的P2P发展较晚,直到2007年,拍拍贷首次将P2P这个新型的互联网金融模式进入国内市场之后,一部分投资人在通过了解其基本运营模式的基础上陆续开始尝试开办P2P网络借贷平台。但是由于P2P网贷具有的互联网金融风险的特殊复杂性和缺乏规范的监管措施,出现了一些网贷平台在吸收投资者的投资后由于种种原因导致资金链断裂和难以支付本息,最终关闭平台,老板跑路消失的事件,即所称为的“跑路”现象。

一、我国P2P网贷发展现状和存在的问题

在“互联网+”和我国人民投资需求不断增长的背景下,我国P2P网贷发展迅速。从平台数量来看,根据“网贷之家”网站数据,从2012 年末到 2016年2月, 全国网络借贷平台从 200 家增长至2519家,增长了约12倍;从交易量方面来看,截止到2016年2月,网贷行业历史累计成交量达到了16086.24亿元。,增长迅猛。

然而另一方面,随着P2P借贷平台的交易量快速增长, P2P网络借贷平台出现的“跑路”现象也随之而来。据“网贷之家”数据显示,2016年2月新上线平台数量为27家,新增问题平台74家。截至2016年2月底,累计问题平台达到1425家,P2P网贷行业累计平台数量达到3944家(含问题平台)。从2月问题平台事件类型来看,出现跑路现象的平台占到了41.89%,数量高达31家。

在 P2P 网络借贷平台发生“跑路”现象之后,所有投资者将血本无归。即使警方介入调查,共同寻找卷款出逃的负责人,也并非一件容易的事情,即使花费大量人力物力之后将该携款潜逃者缉拿归案,被卷走的钱可能已经花完,无法追回。加之投资者和P2P 平台之间并没有纸质合同,全凭当时网络记录的信息,一旦数据丢失或被人为销毁,取证将极度困难,退还投资人款项也缺乏依据,给司法裁判和赔偿都造成了困难[2]。

二、P2P“跑路”现象原因分析

(一)基于平台内部原因

1.部分P2P 网络借贷平台非法经营

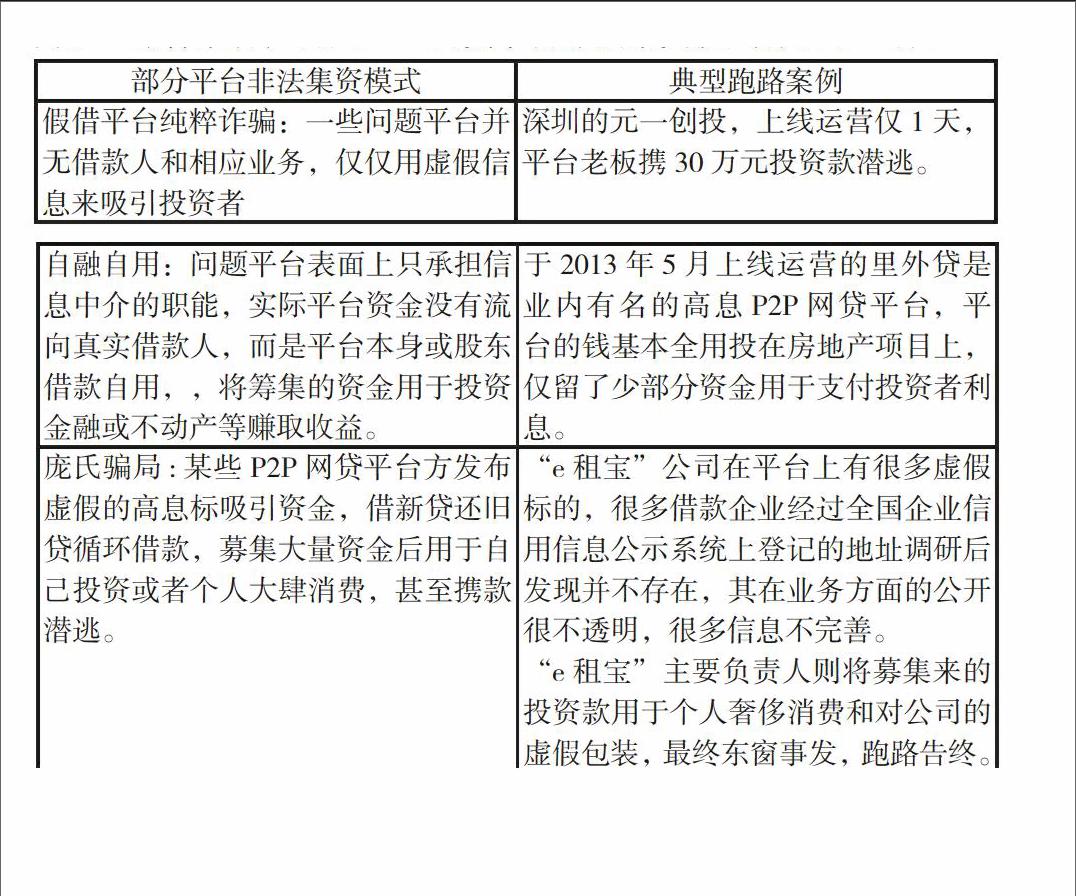

根据《中国人民银行关于取缔非法金融机构和非法金融业务活动中有关问题的通知》规定:非法集资是指单位或者个人未依照法定程序经有关部门批准,以发行股票、债券、彩票、投资基金证券或者其他债权凭证的方式向社会公众筹集资金,并承诺在一定期限内以货币、实物以及其他方式向出资人还本付息或给予回报的行为。[3]综合来看,我国P2P网贷平台非法集资模式有以下三种:

2.P2P网贷平台经营不善

一方面,我国P2P网贷平台数量众多,竞争激烈,其大多以较高的利率来作为吸引投资者的主要手段。据“网贷之家”数据显示,截止到2016年2月,我国P2P网贷平台的回报率从5%到20%不等,甚至有的平台承诺的回报率达到26%。而在另一方面,在P2P网贷平台上借款的企业多是些因种种原因无法在银行取得借款的企业,所以对于这些公司,违约风险相对较大,坏账率较高。还有一些借款人使用虚假材料进行借款,对P2P 平台借款人进行审核的工作人员由于专业性和经验的限制,或者仅仅是由于疏忽,没有查出 P2P借款人提供材料中的虚假信息,借款人骗取款项后不见踪迹,由于其提供的材料是虚假的,追讨欠款也就不可能。[4]在较高回报率和坏账率的双重压力下,致使 P2P网贷平台还本付息的压力骤增,资金链条断裂,无法继续维持运营。

此外,我国的大多数P2P网络借贷平台为了争取尽快盈利,一般都选择用较短的时间上线运营。由于线下理财团队和风险控制的成本较高,因此很多平台并没有建立专业的风险防控和理财规划的专业人员,甚至出现平台进行违规操作、不使用第三方资金托管机构等现象。风险控制关系到整个平台乃至整个P2P行业的的生存和发展,一旦风险集中爆发,那些对投资人、对社会毫无责任心的平台老板难免会携款跑路。

(二)基于平台外部原因

1.P2P网贷准入门槛低,监管力度小

我国目前对于P2P 网络借贷平台设立条件的限制较少,网贷平台往往只需花费几百元买个模板,开发一个平台软件,再雇一些客服人员,就能立即上线。“简单粗暴”的上线模式,也让不少跑路平台趁机“借网贷虚名,行集资之实”。

其次,在监管具体规范方面,直到2015年 12月28日,《P2P监管细则暂行管理办法(征求意见稿)》才下发并作出18个月的过渡期安排。而在此之前,一直缺乏专门的P2P监管法规或者办法。由于互联网的虚拟性和监管的缺失,投资者难以对申请在网络平台借款公司的财务状况、业务范围、盈利情况以及平台数据辨别真伪。

2.缺乏规范的征信机制

信用是互联网金融赖以生存的根本。相比较于欧美国家相对完善的征信系统,我国目前的现状是我国人民银行的征信系统与互联网金融的数据平台无法实现对接, 信息无法实现共享。这就使得P2P网贷企业不得不各自组建线下征信风控团队,通过线下的方式去深入调查客户信用和调取央行征信报告。由于成本增加,一些平台往往减少甚至直接去除诚信调查,借贷双方互不知底, 投资者的投资也变成了高利诱惑下的赌博。[5]

3.部分投资者盲目投资

我国大多数投资者并不具备真正成熟的投资心理,部分投资者只是简单地关注平台交易量和交易金额,过分追求有着超高回报率或者看似很受追捧的平台产品,这就给那些想借机敛财的P2P网贷平台提供了可乘之机。在2016年的央视“3·15晚会”上,多家网贷平台,如:融金所、借贷宝、网信理财、唐小僧等被曝光存在刷单行为。目的就是虚构平台用户数据,伪造出平台受到热捧的假象从而迷惑普通投资者。这些问题网贷平台在初期还能利用后面的投资者的钱来偿还前期投资者的本息,但随着时间的推移,最终资金链断裂,只得携投资者的血汗钱跑路。

三、结语

尽管目前我国P2P网贷平台发展鱼龙混杂,但随着全国各个地区纷纷出台的互联网金融发展相关实施意见以及公布的非法集资试用法律,已经使P2P网贷行业发展逐渐有法可依、有规可循。此外,随着中国投资者在实践中逐渐回归理性,互联网金融协会的挂牌成立也将为P2P网贷的发展助力护航。相信在不久的将来,我国P2P网贷定会步入健康有序发展的正轨。

参考文献:

[1]马亮.P2P网贷的风险分析及防控对策[J].金融经济,2014(12).

[2]董妍.P2P网贷平台风险控制研究[J].兰州学刊,2015(4).

[3]史晨光李铭.非法集资处置民间借贷的“野蛮生长”[J].青海金融,2009(3).

[4]董妍.互联网金融风险控制以P2P网贷平台为视角[J].商业经济研究,2015(3).

[5]潘锡泉.我国P2P网贷发展中蕴含的风险及监管思路[J].当代经济管理,2015,37(4).

作者简介:陈芫青(1995-),女,汉族,安徽合肥人,单位安徽财经大学会计学院,研究方向:会计学。