独立董事特征与公司业绩相关性研究

——基于湖南与湖北两省的数据

2016-06-03 02:23游新彩颜申跃吉首大学商学院湖南吉首416000

湖北经济学院学报 2016年3期

游新彩,颜申跃(吉首大学商学院,湖南吉首416000)

独立董事特征与公司业绩相关性研究

——基于湖南与湖北两省的数据

游新彩,颜申跃

(吉首大学商学院,湖南吉首416000)

摘要:本文以2012—2014年湖南与湖北两省上市公司为样本,运用多元线性回归模型对独立董事特征与公司业绩之间的相关性进行研究。结果发现:两省上市公司女性独立董事比例与公司业绩存在显著正相关关系,独立董事薪酬、受教育程度以及会计专业背景独立董事比例上两省存在一定的差异。湖南省上市公司独立董事受教育程度以及会计专业背景对公司业绩影响显著,而湖北省上市公司独立董事薪酬与公司业绩呈负相关,受教育程度以及会计专业背景与公司业绩正相关但不显著。因此,必须在拥有女性独立董事的前提下,确保独立董事规模,优先聘任具有丰富专业知识和职业背景的复合型独立董事。

关键词:公司治理;独立董事;公司业绩;湖南;湖北

一、引言

独立董事制度起源于西方发达国家,目的在于对公司内部高管进行监督,以防止高管以权谋私从而使股东利益受到损失,同时独立董事还可以监督大股东,以防止公司大股东侵占中小股东的权益。因此,独立董事治理就成为公司治理当中的核心环节,各国政府相关部门、各个经济团体以及企业界都非常重视独立董事的治理。2001年8月中国证监会正式颁布了《关于在上市公司设立独立董事制度的指导意见》,指导意见强制性规定我国上市公司应当按照要求在公司董事会中任聘至少1/3的独立董事。指导意见的颁布标志着我国公司治理制度开始起步发展。独立董事制度建立10多年来,国内的专家学者对其进行了很多研究,但由于独立董事制度在我国建立的时间不够长,制度尚不健全,数据样本不够充分,其实际运行效果与国外还存在很大的差距。同时,大多数专家学者以大样本数据为研究对象,研究整个上市公司独立董事制度,忽视了上市公司独立董事制度在实施过程中可能存在地理位置上差异。基于此,本文以湖南省与湖北省上市公司为例,研究两省独立董事特征是否存在显著差异,并深入研究独立董事特征对公司业绩的影响,为进一步完善独立董事制度,提高公司治理的效率,特别是对中部地区上市公司强化公司治理提供借鉴。

二、理论分析与研究假设

(一)独立董事平均薪酬与公司业绩

根据现代激励理论,上市公司为了更好地激励独立董事发挥更大的贡献,把提高独立董事薪酬作为重要措施。裘丽娅和张兆国等对独立董事特征与盈余管理的研究发现,独立董事薪酬水平与盈余管理呈倒U型关系。[1][2]王新红和郭巧丽通过对装备制造业上市公司的研究发现,独立董事平均薪酬与公司业绩正相关。[3]因此,提出假设1:

H1:独立董事平均薪酬与公司业绩正相关。

(二)独立董事受教育程度与公司业绩

独立董事的教育水平在很大程度上反映了独立董事的文化水准、文化素养和看问题的高度与深度,我们有理由相信一个受过高等教育熏陶的独立董事具备更深厚的理论知识,能够从更专业的角度为企业带来有价值的建议,能够更好地对高管进行监督,从而提高上市公司的经营业绩。郝臣等研究证明独立董事受教育程度关系着公司业绩的提高。[4]王凤华、张晓明认为独立董事受教育程度与公司绩效没有显著的相关关系。[5]因此,提出假设2:

H2:独立董事受教育程度与公司业绩正相关。

(三)女性独立董事比例与公司业绩

性别的差异使得女性较之男性在处理问题时更加细心,能提出更具针对性的解决方案。同时在整个董事会会起到联络其他董事、团结整个董事会的作用。魏刚等研究发现女性独立董事的比例与公司经营业绩成反比。[6]张俊瑞等通过对中小板上市公司的研究发现,女性独立董事比例与企业的价值没有显著影响。[7]因此,提出假设3:

H3:女性独立董事比例与公司业绩正相关。

(四)具有会计专业背景的独立董事比例与公司业绩

上市公司在聘请独立董事时,往往会对独立董事的专业背景进行考察。李燕媛、刘晴晴研究发现独立董事的会计专业能力与盈余管理显著负相关。[8]冯梦黎、唐志勇通过对我国轻工业制造业上市公司的研究表明独立董事的会计专业背景能够对样本企业经营绩效产生正向的影响。[9]具有会计专业背景的独立董事可以降低上市公司所做决策失误的程度,降低财务风险,在提高企业的经营效率方面起着至关重要的作用。因此,提出假设4:

H4:具有会计专业背景的独立董事与公司业绩正相关。

三、研究设计

(一)样本选取与数据来源

选取2012—2014年全部湖南与湖北两省在国内公开上市的公司作为研究样本,并根据以下标准对样本进行了筛选:(1)剔除金融行业的上市公司;(2)排除发行B股或H股的上市公司,因为这些上市公司会计准则和单独发行A股的上市公司有差异;(3)剔除ST、PT公司;(4)排除数据信息存在缺失的公司;(5)为了保证研究的连续性,选择2012年以前上市且在2012—2014年之间连续发展的公司。

样本中所有数据都来源于CSMAR数据库,经过以上筛选最终得到湖南省54家公司、162个样本数据,湖北省67家公司、201个样本数据。相关数据整理通过EVIEWS6.0和EXCEL处理完成。

(二)变量定义

变量定义详见表1,具体划分如下:

表1 变量定义

被解释变量。目前国外学者大多数采用Tobin's Q值来衡量公司业绩,而国内学者大多采用净资产收益率、现金流量等指标衡量公司业绩。目前还没有学者将两者结合起来对公司绩效进行研究。我们拟采用代表公司业绩的市场指标和会计指标共同来描述被解释变量,即在研究中采用Tobin's Q来衡量公司业绩,在稳健性测试中采用净资产收益率(ROA)来衡量公司业绩。

解释变量。本文选取独独立董事平均薪酬(INDCASH)、独立董事受教育程度(EDU)、女性独立董事比例(GENDER)以及具有会计背景的独立董事比例(ACC)4个变量作为解释变量。

控制变量。为了更好地研究独立董事特征对公司业绩的影响,选择董事会规模(BOARDSIZE)、公司规模(SIZE)、高管薪酬(MANCASH)以及资产负债率(DAR)作为控制变量。

(三)模型建立

为了检验独立董事特征对湖南与湖北两省上市公司经营业绩的影响,借鉴魏刚等人的研究成果,[6]建立如下多元线性回归模型:

其中α为常数,β1,β2,β3,β45是回归系数,ControlVarablej为4个控制变量,ξj为残差项,其余为解释变量。

四、实证检验分析

(一)描述性统计

由表2可知,湖南与湖北两省上市公司在Tobin's Q、会计专业背景所占比例、董事会规模以及资产负债率上存在显著差异。原因可能是两省自身经济发展水平有差异,湖北作为中部六省发展的龙头,经济发展一直处于较高增速,企业经济效益较好;湖北省上市公司引入独立董事制度较早,重视独立董事制度的建设;武汉高校众多特别是财经类大学比较突出,在一定程度可以提高独立董事会计专业背景的基数;湖北上市公司资产负债率较高,已经超过50%的经验界限,说明企业具有冒险精神,想通过扩张来发展,而湖南省上市公司资产负债较低,风险可控。在独立董事薪酬、教育背景、女性独立董事比例等方面,两省差异较小,说明两省上市公司都注意到这些方面对于公司业绩的提高具有重要作用。

表2 描述性统计结果

(二)相关性分析

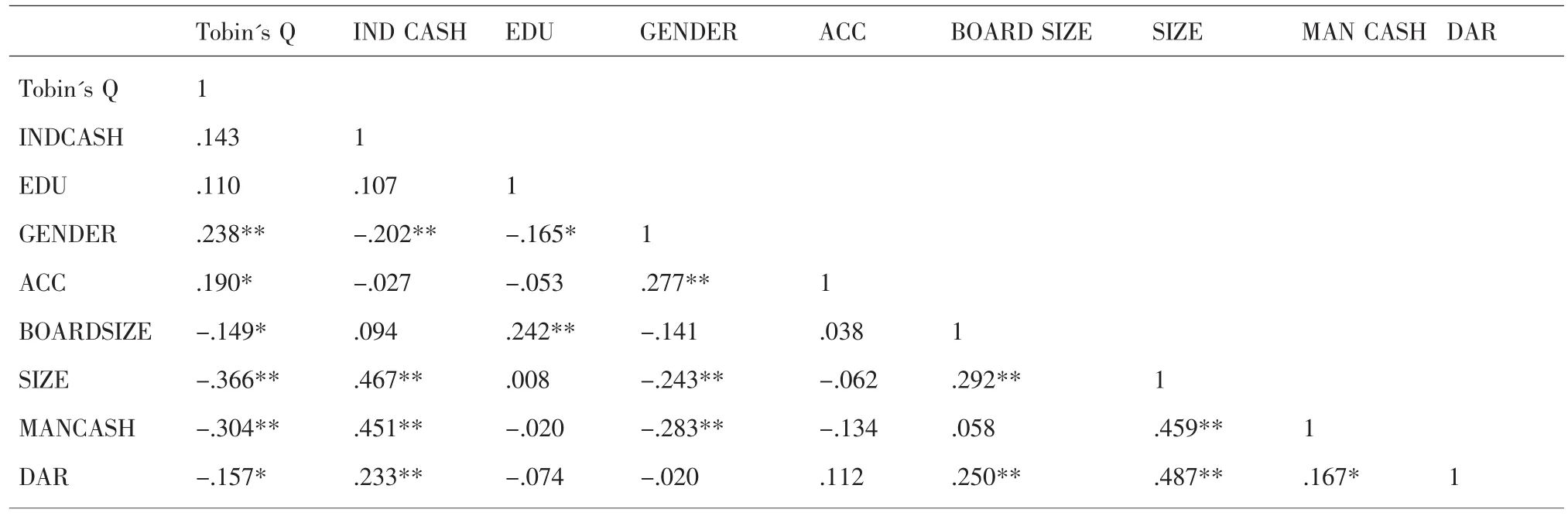

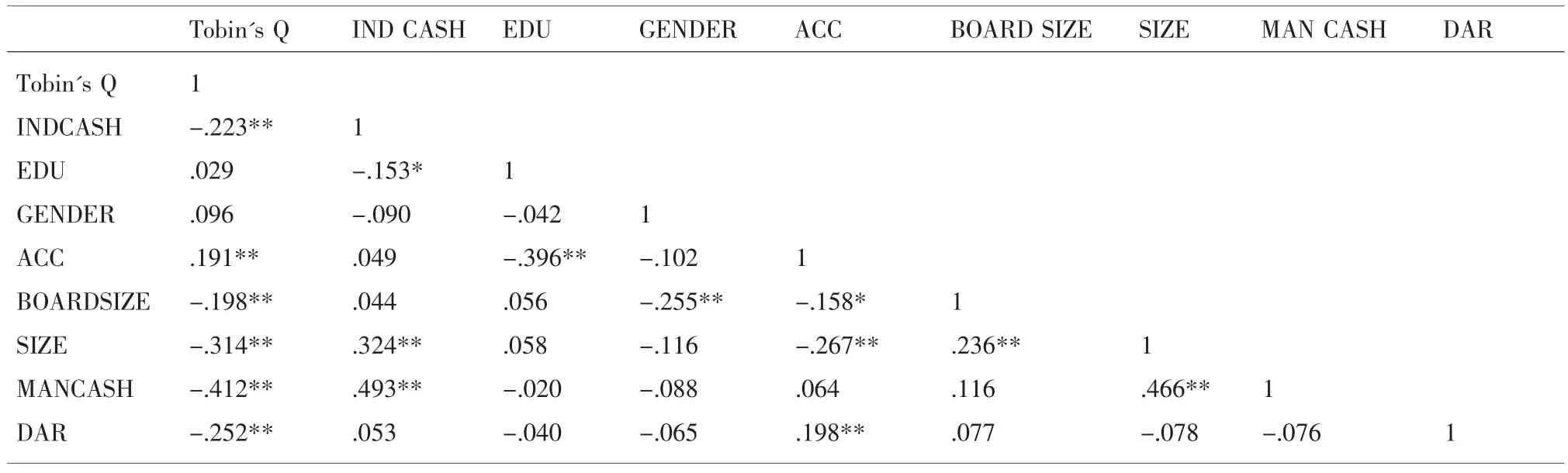

为了检验变量之间的相关性,运用EVIEWS软件分别对湖南和湖北两省上市公司的公司绩效与4个解释变量、4个控制变量的相关性进行Pearson分析,结果如表3、表4所示。由表3和表4可知,各变量相关系数大部分在正负0.3以下,它们之间不存在高度的相关性,由此可得出所设模型的回归结果不会受到多重共线性的影响。

(三)回归分析

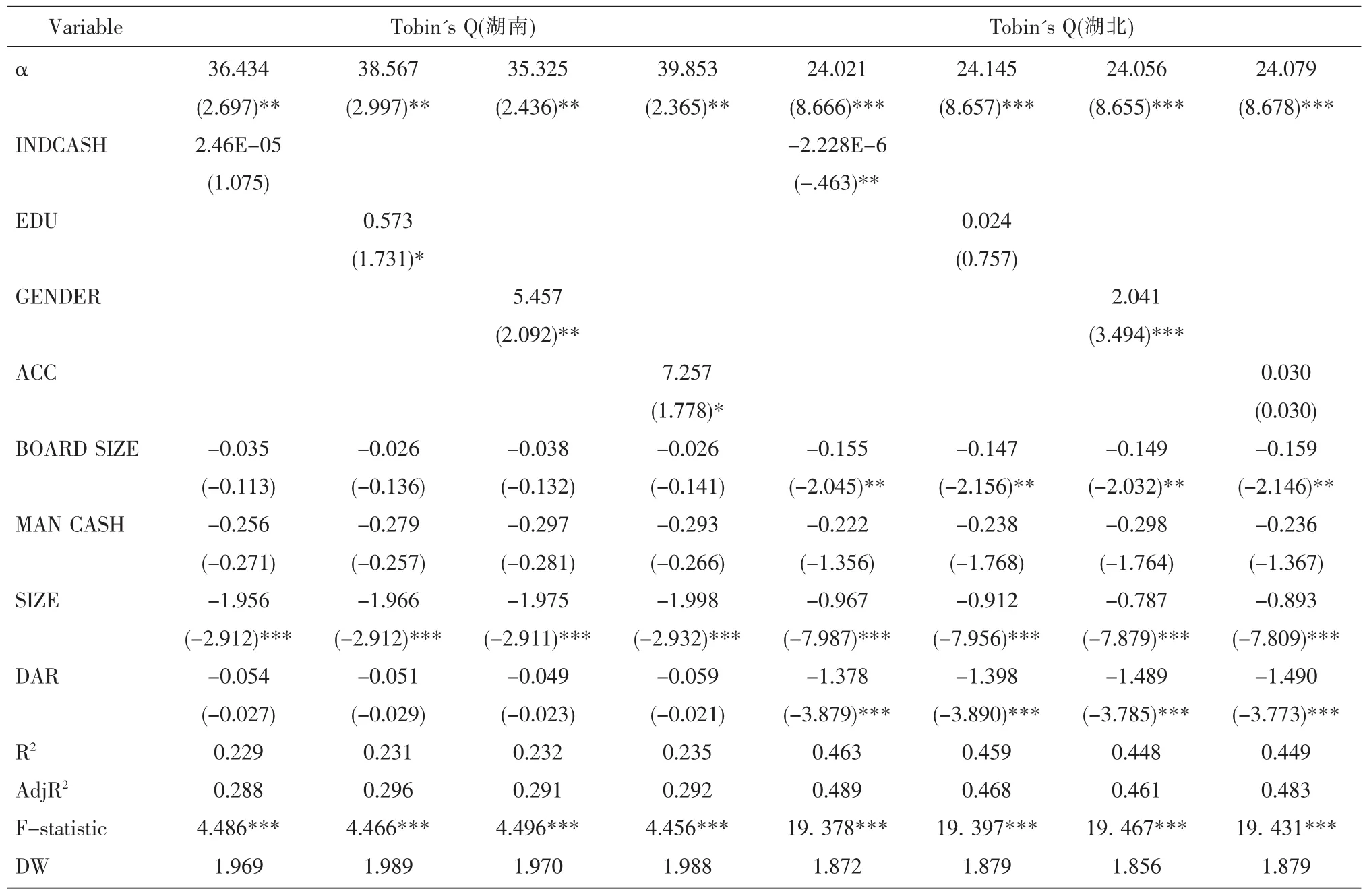

运用统计分析软件Eviews6.0,对独立董事特征变量与公司业绩之间的相关性进行回归分析,结果如表5所示。

表3 湖南省上市公司独立董事特征与公司业绩的Pearson分析

表4 湖北省上市公司独立董事特征与公司业绩的Pearson分析

表5 独立董事特征与公司业绩相关性多元回归分析结果

由表5可知:(1)湖南方面,R2均在23%左右,调节R2为29%左右,说明变量之间的相关性达到了理想中显著程度。湖北方面,R2均在45%左右,调节R2为47%左右,说明变量之间拟合度比较高。(2)两省的女性独立董事比例与公司业绩都是显著的正相关关系,由此验证了假设3。(3)湖南方面独立董事薪酬对公司业绩影响不显著,湖北方面独立董事薪酬与公司业绩存在显著的负相关关系,可能是由于湖南与湖北上市独立董事薪酬制度不够健全,对独立董事的激励机制有待进一步完善。湖南方面独立董事教育背景与公司业绩存在显著正相关关系,湖北方面独立董事教育背景对公司业绩有正向影响,但不显著,可能是湖北上市公司在聘请独立董事时并不是完全考虑他们的教育水平。湖南方面具有会计专业背景的独立董事比例与公司业绩存在显著正相关关系,湖北方面具有会计专业背景的独立董事比例对公司业绩有正向影响,但不显著,可能是湖北上市公司聘请独立董事注重多元化,除了会计专业外,还会聘请具有政府以及高校背景的独立董事,弱化了会计专业背景在董事会的作用。

(四)稳健性测试

为考察检验结果的稳健性,用净资产收益率(ROA)替换Tobin's Q来进一步验证假设(检验过程略),其结果基本一致,湖南方面教育背景和女性独立董事比例与公司业绩显著正相关,湖北方面女性独立董事比例与公司业绩显著正相关。

五、结论与建议

本文以Tobin's Q和ROA作为公司业绩的衡量指标,以独立董事平均薪酬、教育背景、女性独立董事比例以及具有会计背景的独立董事比例为解释变量,对独立董事特征与公司业绩之间进行相关性与稳健性检验,其结果是可靠的。湖南、湖北两省在女性独立董事比例与公司业绩上存在显著的正相关关系,在独立董事薪酬、受教育程度以及会计专业背景独立董事比例上两省都存在一定的差异。湖南省上市公司独立董事受教育程度以及会计专业背景对公司业绩影响显著,而湖北省上市公司独立董事薪酬与公司业绩呈负相关,教育程度以及会计专业背景与公司业绩正相关但不显著。此结论不仅丰富了独立董事特征与公司业绩关系的研究成果,拓宽了独立董事制度研究的深度和广度,而且为中部地区上市公司完善公司治理结构,提高治理效率,规范和建设公司独立董事制度提供了借鉴。基于实证研究成果,结合公司治理理论,提出三点建议:(1)按《指导意见》规定的上限确定上市公司独立董事人数,避免出现独立董事在董事会中“人微言轻”的情形。(2)制定有效的独立董事的激励机制,把声誉激励和物质激励结合起来,让独立董事真正成为公司的利益相关者。(3)构建独立董事多元化团队,保证一定比例的女性独立董事进董事会,优先聘任具有丰富专业知识和职业背景的复合型独立董事。

参考文献:

[1]裘丽娅,郭贤贤.上市公司独立董事数量、质量与公司绩效关系研究[J].长春工程学院学报(社会科学版),2015,(3):47-51.

[2]张兆国,刘晓霞,刑道勇.公司治理结构与盈余管理——来自中国上市公司的经验数据[J].中国软科学,2009,(1):122-133.

[3]王新红,郭巧丽.独立董事特征对公司绩效的影响研究——以装备制造业上市公司为例[J]商业会计,2015,(15):35-38.

[4]郝臣,李维安,王旭.中国上市金融机构是否有效治理——风险承担视角[J].现代财经,2015,(11):12-21.

[5]王凤华,张晓明.独立董事对上市公司关联交易盈余管理行为制约研究[J].软科学,2010,(6):115-119.

[6]魏刚,肖泽忠,Nick Travlos.独立董事背景与公司经营绩效[J].经济研究,2007,(3):92-105.

[7]张俊瑞,王鹏,贾宗武,曾振.独立董事背景对企业价值影响研究——来自中小企业板上市公司的经验数据[J].统计与信息论坛,2010,(6):63-70.

[8]李燕媛,刘晴晴.中国独立董事制度的有效性——基于盈余管理维度的评价与建议[J].经济与管理研究,2012,(11):29-36.

[9]冯梦黎,唐志勇.制造业上市公司独立董事特征与公司绩效关系研究——来自我国轻工制造业上市公司的经验[J].南京财经大学学报,2014,(3):27-33.

(责任编辑:卢君)

The Research of Correlation between Characteristics of Independent Directors and Corporate Performance——Data from Hunan and Hubei Provinces

YOU Xin-cai,YAN Shen-yue

(School of Business,Jishou University,Jishou Hunan 416000,China)

Abstract:This paper selected listed companies in Hunan and Hubei province from 2012 to 2014 as the research sample;by using the multivariate linear regression model to study the relationship between the characteristics of the independent director and company performance. The results prove that the proportion of independent directors and the female independent directors have a positive correlation with the company performance. Education degree and the proportion of the independent directors with professional background of accounting have some differences between two provinces. In Hunan province,education degree of independent directors and the proportion of the independent directors with professional background of accounting have remarkable effects on the company performance. But in Hubei,there is a positive but non-significant correlation between them,and the salary of independent directors has a negative correlation with the company performance. So the company must be under the premise of having female independent directors,ensuring the scale of independent director to prior appoint the complex independent directors who have rich professional knowledge and professional background.

Key words:corporation governance;the characteristics of independent directors;company performance;Hunan;Hubei

作者简介:游新彩(1963-),男,湖南益阳人,吉首大学教授,主要从事公司治理、绩效评价与分析研究。

收稿日期:2016-04-09

doi:10.3969/j.issn.1672-626x.2016.03.012

中图分类号:F270.7

文献标识码:A

文章编号:1672-626X(2016)03-0075-06

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

商情(2016年43期)2016-12-26

职工法律天地·下半月(2016年10期)2016-11-30

企业导报(2016年19期)2016-11-05

人间(2016年26期)2016-11-03

商(2016年29期)2016-10-29

中国市场(2016年33期)2016-10-18

商(2016年24期)2016-07-20