关于会计分录教学中的疑难问题与思考

2016-06-04 20:55陈东红

企业文化·下旬刊 2016年5期

关键词:会计科目

陈东红

摘 要:本文通过对初学者在编制会计分录所存在的问题进行分析,从而培养学生分析问题、解决问题的能力,提高学生学习的兴趣。

关键词:会计科目;借贷记账法;账户结构;会计分录

编制会计分录是会计人员必须掌握的一项基本技能,对初学者而言,会计分录掌握的与否直接关系到会计凭证的编制,会计账簿的登记以及财务报表的编制。如果掌握不了会计分录的编制方法,就会直接影响会计专业课程的后续学习。本人在教学中,发现很多学生不会写会计分录主要是由以下几个问题造成的:首先,对会计科目的名称不够熟悉,当经济业务发生时,不知如何判断所涉及的会计科目有哪些,这些科目所属的要素是什么;其次账户的结构性质容易混淆,搞不清到底是“借”方增加还是“贷”方增加,是“借”方减少还是“贷”方减少,从而导致“借”、“贷”方向写反;再次,“借”、“贷”双方发生额不平衡以及会计分录的格式书写不符合标准。本文以会计分录在教学中应把握的要点谈谈个人的看法。

一、熟悉会计科目

所谓的会计科目是对会计要素的具体内容进行分类核算的项目,比如,购进原材料一批,货款已付,收到增值税专用发票的业务处理时,借方的科目只能是“原材料”和“应交税费-应交增值税(进项税额)”而不能任意写成“买进材料”“和支付税费”;贷方只能记“库存现金”或“银行存款”,而不能随便写成“货款已付”,若写了“货款已付”,则会搞不清付款的方式是通过银行存款支付,还是通过现金方式支付,这就要求初学者准确记忆会计科目的内容和类别。会计科目的内容很多,对于初学者来讲,在较短时间内将全部科目记忆还是很有难度的,这时候教师可将常用的会计科目按所反映的经济内容分以下几类:一是将反映企业财务状况的会计科目划分为资产类、负债类和所有者权益类;二是将反映企业经营成果的会计科目划分为损益类;三是为计算企业生产产品和提供劳务所发生的成本,划分为成本类。同时,还可以指导学生结合资产负债表和利润表的项目来学习,这样,通过演示资产负债表和利润表让学生对财务报表有一个整体的认知,激发学生的好奇心,提高学生学习的兴趣。

另外,对于一些容易混淆的会计科目,如“预收账款”和“预付账款”,学生潜意识认为“预收账款”就是资产类的科目,因为有“收款”这些关键词;而“预付账款”科目有“付款”这些关键词,所以误以为是负债类科目,这时,教师可以以生活中的加油卡(预付卡)为例对学生的错误进行指正:对消费者而言,预先支付的加油费是一项预付款,虽然消费者付出了货币资金,但由于交易尚未达成,所以“预付账款”属于消费者的资产;对加油站而言,预先收到的加油款是一项预收款,虽然是收到了货币资金,但由于双方交易尚未达成,所以“预收账款”属于负债类。

二、掌握借贷记账法的基本内容

借贷记账法是以“借”和“贷作为记账符号,以“资产=负债+所有者权益”的会计等式为理论依据,以“有借必有贷,借贷必相等”的记账规则,记录两个或两个或两个以上相互联系的会计账户增减变动的一种复式记账方法。

借贷记账法下账户的基本结构

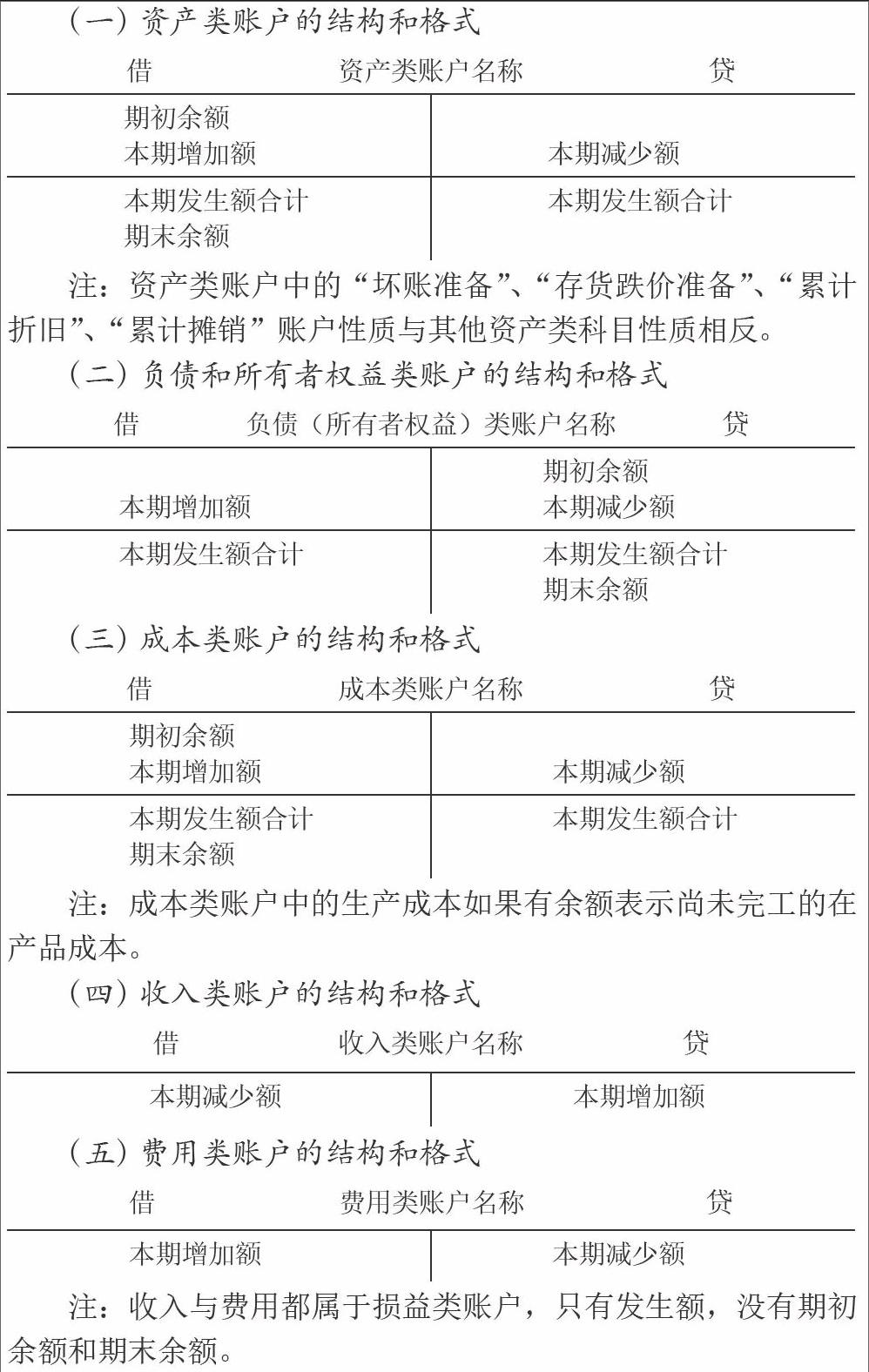

(一)资产类账户的结构和格式

(二)负债和所有者权益类账户的结构和格式

(三)成本类账户的结构和格式

(四)收入类账户的结构和格式

三、借贷记账法下编制会计分录

会计分录,就是表明某项经济业务应借、应贷账户名称及其金额的一种记录,会计分录又可以分为简单的会计分录和复合的会计分录。初学者编制会计分录时应遵循以下步骤:首先,分析经济业务所涉及的会计科目有哪些,这些会计科目所对应的账户结构如何;其次,分析哪些会计科目的发生额增加了,哪些会计科目的发生额减少了,增加应该借哪个方向,减少又应该记哪个方向;再次,分析增加或减少的金额是多少;最后,检查借贷方向金额是否平衡,若不平衡,所编制的会计分录肯定错误。例题1:开出现金支票一张,从银行提取现金600元,以备购买办公用品。

分析:该笔经济业务是涉及的会计科目分别是“库存现金”、“银行存款”,二者都是资产类科目。“库存现金”增加了600元,“银行存款”减少600元,是资产内部不同项目的一增一减。其会计分录如下:

借:库存现金 600

贷:银行存款 600

例题2:购买材料一批,收到增值税专用发票是注明价款为2000元,增值税额为340元,材料已验收入库,已付现金1600元。

分析:在这一项经济业务中,一是现金为什么减少了?表现为购买材料且材料验收入库了,所以借方登记 “原材料”,贷方登记“库存现金”;二是增值税是是进项税,所以借方登记“应交税费-应交增值税(进项税)”;三是购买材料的货款是否全部付清了?表现为应付的金额为2340元,已付现金1600元,所以尚未支付的款项应贷记“应付账款”。

借:原材料 2000

应交税费-应交增值税(进项税) 340

贷:库存现金 1600

应付账款 740

可以看出例题1是一个账户的借方与另一个账户的贷方相对应,这种分录称为简单的会计分录;例题2是多个账户的借方与多个账户贷方相对应,这种分录称为复合会计分录。复合的会计分录可以是一借多贷、一贷多借,或多借多贷。总之,不管是简单的会计分录还是复合的会计分录,它们的记账规则都是一样的。如果初学者难以确定是会计科目应该借方还是贷方时,根据借贷记账法的记账规则,只要确定一方是借方或贷方, 另外一方则是贷方或借方。

综上所述,要想快速编制正确的会计分录,则必先熟悉会计科目、掌握会计账户增减方向以及灵活运用“有借必有贷,借贷必相等”的记账规则并按照编制会计分录的四个步骤,即可达到预期的效果。

参考文献:

[1]张莉.“借”、“贷”的起源和涵义的探讨[J].现代会计,2012,(01).

[2]闫萌萌.对编制会计分录的研究[J].出类拔萃,2013,(70).

[3]龚晓飞.郑群哲《借贷记账法》的教学心得[J].大观周刊,第45期.

[4]步瑞.关于借贷借贷借贷记账法的教学方法,企业与教育.

猜你喜欢

商业会计(2017年11期)2017-07-21

智富时代(2017年5期)2017-06-22

智富时代(2017年5期)2017-06-22

现代商贸工业(2017年13期)2017-06-15

中小企业管理与科技·上旬刊(2017年4期)2017-05-04

会计之友(2017年8期)2017-04-26

财会学习(2017年2期)2017-02-10

现代经济信息(2016年8期)2016-12-26

会计之友(2016年21期)2016-12-14

会计之友(2016年15期)2016-08-11