2015年末—2016年初人民币汇率危机和央行外汇管理探析

2016-06-12 04:16王锴

中国市场 2016年20期

王锴

[摘要]2016年年初人民币汇率面临巨大的贬值压力,人民币被沽空,从某种意义上说中国正在遭遇人民币汇率危机。许多金融机构将此次危机与1997年亚洲金融危机、1985年广场协议作比较,但此一时彼一时,历史的相似性只是现象,驱动这种相似性的是人性主导下的群体金融行为。金融危机时,中央银行的外汇管理就是利用货币政策预防或扭转“群体金融行为”。文章主要阐述2015年年末以来我国遭遇的人民币汇率危机,以及中国央行为应对汇率危机采取强有力的货币政策组合,使得人民币汇率暂时稳定。但是进一步分析发现,中国的实际外汇储备远少于国家公布的外汇储备,未完全开放的资本和巨大的货币量M2对人民币汇率产生较大的下行压力。文章建议央行还可以通过增加有针对性的监管措施来遏制人民币投机沽空。

[关键词]中央银行外汇管理;人民币汇率危机;人民币投机沽空

1引言

2016年年初人民币对美元汇率中间价跌幅继续扩大,在岸和离岸即期汇率也再现快速贬值。2016年1月6日在岸即期汇率盘中跌破6.56元,离岸汇率一度跌破6.73,双双下挫数百个基点,两地汇率差价甚至扩大至1600基点左右。中国央行随即动用巨额外汇储备在外汇市场上买进人民币抛售美元,但是效果不大。1月11日,中国央行开始实施货币政策组合拳,人民币沽空被暂时制止。但是进一步分析发现,中国的实际外汇储备(国家外汇管理局公布的外汇储备减外债余额)远少于国家公布的外汇储备,未完全开放的资本和巨大的货币量M2对人民币汇率产生较大的下行压力,此外,本文建议中国央行也可以通过增加有针对性的监管措施来遏制人民币投机沽空。

22015年末—2016年初人民币汇率状况

2.1人民币汇率下挫与在岸、离岸两个市场人民币汇率差扩大

中国人民币汇率市场长久以来一直存在着两种汇率报价:第一种是境内市场的在岸人民币(CNY)即期汇率报价;第二种是香港无本金交割远期外汇(NDF)市场的离岸人民币(CNH)汇率报价。在岸人民币即期汇率报价一般反映中国人民银行管理人民币汇率波动区间的意愿,第二种主要反映境外机构对人民币汇率未来走势的预判方向。

2015年8月11日,中国人民银行调整人民币汇率中间价形成机制(史称8·11汇改),在岸人民币和离岸人民币的汇率差不断扩大,逐渐演变成人民币汇率定价权的争夺战:其中一种势力是利用中国央行的汇改政策套利,并凭借杠杆融资沽空人民币汇率的国际投机资本;另一种则是努力使人民币兑一篮子货币汇率稳定的中国人民银行。

新浪财经2016年1月7日的一篇报道就很好地说明了在岸和离岸两个市场人民币汇率差的严重性:“(1月)6日,人民币对美元汇率中间价跌幅继续扩大,在岸和离岸即期汇率也再次出现快速贬值。在岸即期汇率盘中跌破6.56元,离岸汇率一度跌破6.73,双双下挫数百个基点。在岸、离岸两个市场人民币汇率差价扩至1600基点左右,再攀新高”。

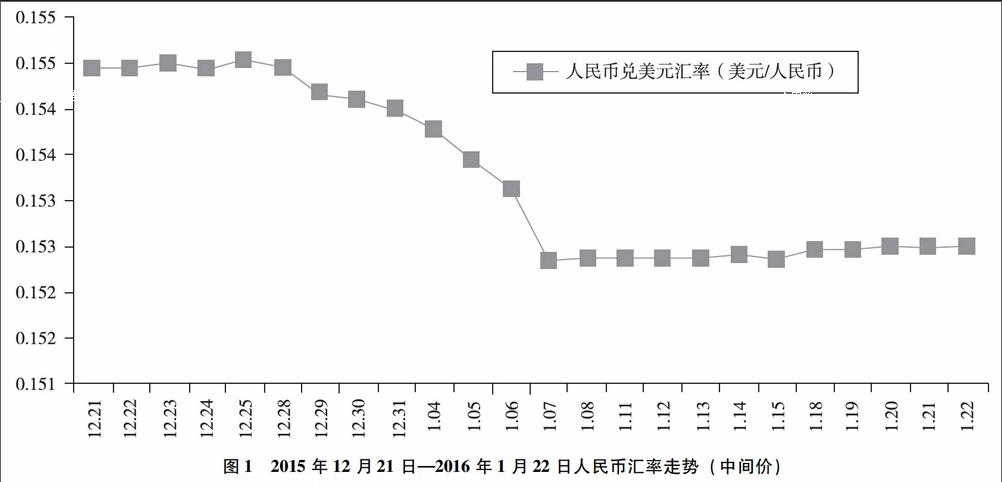

假如境内市场的在岸人民币即期汇率报价受离岸人民币汇率波动影响比较大,第一种势力——国际投机资本,就可以利用人民币汇率中间价的市场化形成机制“影响”汇率(中间价)的波动幅度,进而在境外国际投机资本的不断沽空压力下,在岸人民币汇率与离岸人民币汇率就会双双无序下跌(见图1),引起资本大规模外流和中国金融市场动荡,因此,中国央行必须利用货币政策调控汇率。

2.2人民币沽空运作方式

第一,利用人民币汇率中间价的市场化形成机制影响中间价波动幅度。例如,某些投机资本利用人民币汇率中间价市场化形成机制,首先使离岸人民币汇率大幅下降,引发第二天的人民币汇率中间价大幅下挫,又由于中国央行外汇管理的时滞性,就会造成中国央行对人民币大幅贬值采取默认态度,引发人民币外汇市场的沽空浪潮,并且投机资本会进一步压低人民币市场汇率以获取更高的沽空收益。

第二,利用在岸、离岸两个市场人民币汇率差进行套利交易。例如,某些投机资本利用在岸人民币汇率和离岸人民币巨大的汇率差,先在境外卖出外币(一般是美元)买入离岸人民币,然后再通过贸易项将离岸人民币划转到境内的贸易账户,从而按照境内较高的在岸人民币汇率兑换更多美元,最后把兑换的较多美元流转到境外。在这个套利过程中,如果在岸和离岸人民币的汇差收益能抵消汇兑过程的交易成本和杠杆融资费用,就会获得丰厚的套利收益。由此可知,人民币汇差套利交易与人民币沽空运作有很强的相关关系,从某种意义上说,人民币汇差交易与沽空是相辅相成的。

第三,利用单日人民币汇率的高波动性赚取沽空收益。例如,某些国际投机资本利用人民币汇率单日的高波动性(如400~500个基点下跌幅度),在香港无本金交割远期外汇(NDF)市场建立人民币沽空期权投资组合(基于波动性套利的期权投资组合),获得丰厚的沽空收益。

2.3人民币沽空原因

人民币沽空(汇率波动和境内外汇差套利交易)的原因主要有四个:一是2015年人民币加入SDR的决议,使得国际投机资本认为中国央行对人民币汇率稳定会采取消极态度;二是2015年12月CFETS人民币汇率指数发布后,中国央行的外汇管理从人民币紧盯美元转向紧盯一篮子货币汇率稳定,这使得国际投机资本对人民币兑美元汇率的贬值预期空前膨胀;三是中国外汇储备2015年12月下降1100亿美元,是2004年以来单月最大降幅,这使得国际投机资本认为中国央行不可能持续大规模的消耗外汇储备调节人民币汇率;四是2016年股市刚刚实施熔断机制就引发A股大跌,这也增加了国际投机资本沽空人民币的底气。

3央行应对人民币汇率沽空的外汇管理措施

3.12015年外汇储备消耗创新高

据央行有关数据显示,2015年8月央行动用939亿美元外汇储备干预外汇市场;9月动用432.6亿美元;10月由于央行动用外汇期货使得外汇储备微增113.9亿美元;11月央行又动用939亿美元外汇储备;12月更是消耗外汇储备1100亿美元(是有记录以来单月最大消耗)。2015年中国外汇储备全年累计消耗5126.6亿美元(见图2),也是有记录以来最大年度消耗值。

3.22016年年初央行动用货币政策组合

受到人民币沽空和在岸、离岸人民币汇率差套利交易的冲击,2016年第一周在岸人民币汇率波动深受离岸人民币汇率波动的影响,双双大幅下挫。在此期间,中国央行为了稳定人民币汇率,曾利用外汇储备干预汇市,效果并不明显,没能阻止人民币汇率大幅下挫。

但是在2016年1月11日和12日央行改变传统单方面从外汇市场买入人民币抛售美元的做法,实行多个方面的货币政策组合,积极干预外汇市场:一是减少境外人民币的流动性(可获得性),增加人民币沽空成本。例如,通过实施限制RQDⅡ资金出海、加强外币现钞收付管理等措施,增加境外人民币融资成本,使国际投机资本沽空人民币的成本大幅增加。二是大幅撤走离岸市场人民币,增加人民币沽空成本。大幅撤走离岸市场人民币,导致香港Hibor利率大幅上升,使得杠杆融资成本(保证金成本)大幅提升,迫使国际投机资本只能削减人民币沽空规模。三是买入离岸人民币,抹平汇率差。当人民币融资成本上升,投机资本难以维持沽空时,中国央行开始买入离岸市场人民币,抹平汇率差,从而大幅降低人民币沽空收益。

4央行外汇管理的货币政策评价

从1月11日开始,人民币离岸市场汇率大涨900个基点,甚至近1600个基点的境内外汇差被抹平。人民币汇率中间价也止跌企稳(见图1)。中国人民银行的货币政策组合暂时取得了预期效果。但是目前中国的金融环境并不支持坚挺的人民币汇率。

4.1实际外汇储备并不支持央行长期大规模的外汇管理

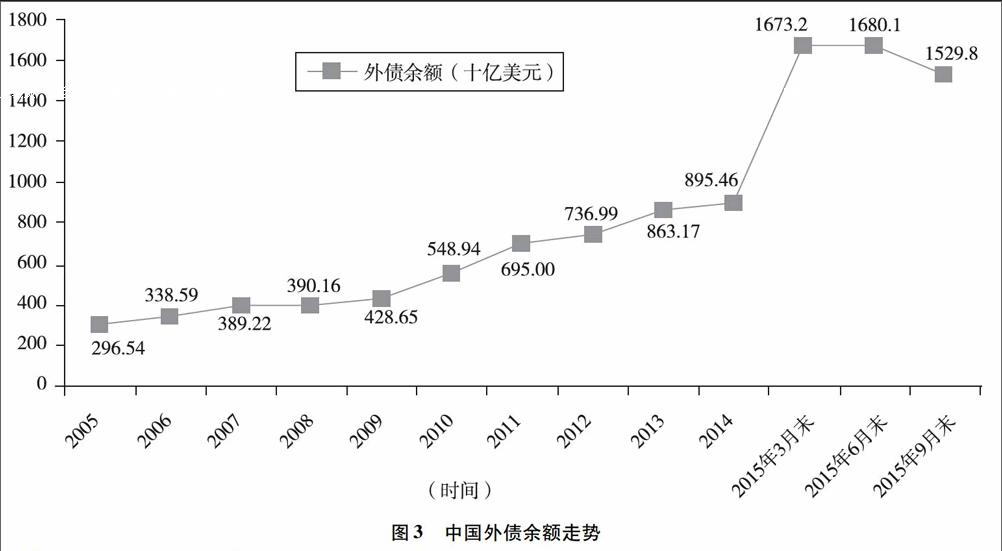

首先考虑我国目前的外债水平。外债是指政府和企业借来的外币,分为长期外债和短期外债。本文的外债包含长、短期外债,是长、短期外债的和。

中国外债是稳步增加的,这符合我国经济一直增长的趋势,在2013年和2014年的外债水平基本维持在8000亿~9000亿美元(见图3),彼时的外汇储备稳定在3.8万亿美元左右(见图2)。2015年整年的外债数据还没有公布,但是前三季度的全口径外债数据已经公布,并且2015年第一季度外债余额明显高于2014年年末的外债余额(见图3)。2015年前三季度飙升的外债理论上应当推升外汇储备的总量,但是实际上2015年前三季度外汇储备却在一路下滑(见图2)。

我们将国家外汇管理局公布的外汇数据和外债余额相减就可得出实际的外汇储备,结果发现实际外汇储备要远小于国家公布的外汇储备,并且实际外汇储备减少的幅度远大于国家公布的外汇储备减少量(见表1)。这就暗示央行在外汇市场上买进人民币抛售外币,从而稳定人民币汇率的做法并不是我们之前认为的那样持久。简而言之,央行可利用的外汇储备并不十分宽裕。

4.2未完全开放的资本账户

通过开放资本账户也可以抹平在岸、离岸人民币汇差。也就是说人民币资本账户完全放开,就不会有在岸、离岸人民币汇率的差别。例如,美国资本账户开放,就没有在岸、离岸美元汇率价差。人民币存在两种汇率价格,一方面表明中国资本账户并未完全开放,没有满足市场的要求;另一方面在岸和离岸人民币汇差不断扩大,表明人民币贬值预期加剧,将会诱发资本外流。

完全开放资本账户是抹平在岸、离岸人民币汇差的根本方法,中国却很难做到(至少现在是不可能)。在当前中国持续恶化的宏观经济形势和人民币贬值预期不断加大的情况下,开放资本账户,会大幅增加难以控制的金融风险。

4.3宽松的货币政策不支持坚挺的人民币汇率

宽松的货币政策使得人民币汇率下行压力增加。2015年央行实际实行宽松的货币政策,近期中国人民银行公布的2015年12月底货币量M2已达到139万亿元人民币,比去年增长了16.39万亿元人民币(年增长率13%),M2增长量差不多是美国和欧盟之和(见表2),人民币汇率面临巨大的下行压力。

5小结

诺贝尔经济学奖得主、原世界银行高级副行长约瑟夫·斯蒂格利茨认为,央行干预汇市是一种短期应急手段,从中长期来看,中国央行从紧盯美元的人民币汇率形成机制过渡到维持兑一篮子货币汇率稳定,关键在于中国央行需要向市场传递明确的汇改意图和允许人民币汇率波动的幅度。

根据蒙代尔的“三元悖论”,汇率的稳定、资本的自由流动、货币政策的独立性三者不能同时拥有,一个国家最多只能实现两个方面。显然,2015年以来中国央行选择了“汇率的稳定和货币政策的有效性”。宽松的货币政策实现了GDP的较快增长和维持了中国经济体基本面的良好状态,汇率市场的强力干预也使得人民币汇率基本稳定。但是资本的自由流动就会受到很大影响,资本管制阻碍了我国经济市场化和国际化的进程。

许多金融机构将此次危机与1997年亚洲金融危机、1985年广场协议作比较,但此一时彼一时,历史的相似性只是现象,驱动这种相似性的是人性主导下的群体金融行为。金融危机时,中央银行的外汇管理就是利用货币政策预防或扭转“群体金融行为”。央行进行外汇管理时必须把握货币政策的重心:一个大国只要货币当局(中央银行)坚定地维护国内物价和产出稳定(稳定国内经济基本面),汇率波动和资本开放就不会对国内经济造成大规模破坏。

此外,中国央行遏制人民币投机沽空还可以通过增加有针对性的监管措施来进行。例如,增加对虚假贸易等违规行为的审查和境外人民币流向监测,加强跨境资金流动核查,推行中间价市场化定价的同时加强宏观调控,公开人民币汇率中间价计算方式等维护人民币汇率基本稳定。

参考文献:

[1]俞天任.大泡沫:一切从广场协议开始[M].北京:语文出版社,2012:107-158.

[2]简明飞.《广场协议》签订经过、影响以及对人民币升值的启示[J].经济视角,2011(10).

[3]李石凯.“广场协议”后的美元/日元汇率与美日双边贸易失衡[J].现代日本经济,2007(4).

[4]周仪.广场协议后日本中央银行金融政策[D].天津:南开大学,2012.

[5]张勤峰.离岸人民币汇率跌破6.7境内外价差创新高[EB/OL].(2016-01-07).http://finance.sina.com.cn/money/forex/forexroll/2016-01-07/doc-ifxnerek1013771.shtml.

[6]陈植.揭秘人民币汇率定价权之争[N].21世纪经济报道,2016-01-18.

[7]陈植,朱丽娜.央行干预汇市“新逻辑”:缩小汇差、保持人民币汇率指数基本稳定[N].21世纪经济报道,2016-01-13.