计算机行业股权激励对会计信息可靠性影响的实证研究

2016-06-20 17:07陈舒羽

商 2016年18期

陈舒羽

摘要:本文以2009年至2013年A股市场计算机行业板块中实施了股权激励的上市公司为研究样本,采用双样本T检验,相关性分析以及多元回归分析等方法,考察股权激励方案的实施对会计信息可靠性是否有显著影响。

关键词:股权激励 会计信息可靠性一、研究背景

在计算机行业这样一个对人力资源高度依赖的知识密集型产业中,股权激励制度被广泛采用。但由于股权激励的行权条件与公司的业绩指标息息相关,因此公司管理层存在动机进行盈余管理。尽管现已有不少针对股权激励和会计信息质量的研究,但分行业研究的文献较少,针对计算机行业实施股权激励方案的研究则更少。故本文从盈余管理的角度,对计算机行业实施股权激励对会计信息可靠性的影响进行研究。

二、理论分析与研究设计

(一)研究假设

本文提出以下假设:在实施股权激励的计算机公司中,随着股权激励比例的增大,盈余管理的程度也随之增大,会计信息可靠性降低。

(二)样本选取与数据来源

笔者选取了2009年至2013年A股市场计算机行业板块中实施了股权激励的上市公司,并按以下标准进行筛选:1、行权有效期超过2015年;2、剔除ST等和数据不全的上市公司。筛选后得到35个样本数据,数据主要来自wind数据库,数据处理主要采用eviews8.0软件进行。

(三)变量定义

1、被解释变量。被解释变量为盈余管理程度(DA)。本文拟采用国内学者陆建桥(1999)提出的修正的截面琼斯模型来计量盈余管理程度。具体模型如下:

(1)根据公式2-1对样本数据进行线性回归,从而得到β1,β2,β3,β4的参数估计值。

其中,TA=净利润-经营活动现金流量净额;ΔREVj,t代表第t年和第t-1年主营业务收入之间的差额;ΔRECj,t第t年和第t-1年应收账款之间的差额;FA代表第t年的固定资产原值;IA为第t年的无形资产和其他长期资产之和。

(2)将β1,β2,β3,β4的参数估计值代入公式2-2中,计算出非操纵性应计利润NDAA。

(3)根据DAA=TAA-NDAA计算出操纵性应计利润,取其绝对值表示盈余管理的程度。

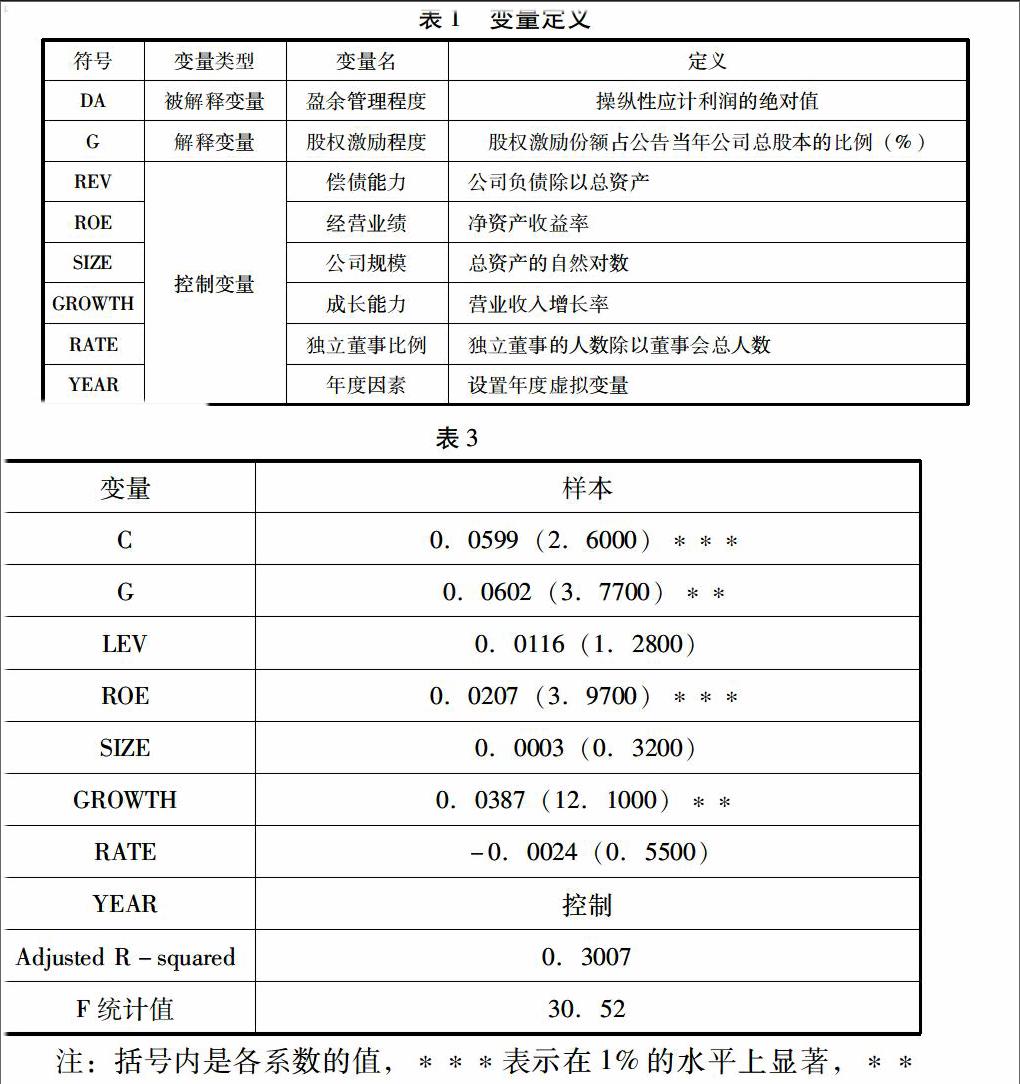

表1变量定义符号变量类型变量名定义DA被解释变量盈余管理程度操纵性应计利润的绝对值G解释变量股权激励程度股权激励份额占公告当年公司总股本的比例(%)REVROESIZEGROWTHRATEYEAR控制变量偿债能力公司负债除以总资产经营业绩净资产收益率公司规模总资产的自然对数成长能力营业收入增长率独立董事比例独立董事的人数除以董事会总人数年度因素设置年度虚拟变量(四)模型构建

为研究股权激励比例与会计信息可靠性的关系,通过以下模型进行多元回归:

以上各变量的定义见表1。

三、实证分析

在相关性检验初步证实所提模型的合理性之后,本文进一步进行多元回归分析:

将样本数据代入模型2进行回归分析,Adjusted R-squared为30.07%,表明回归方程对盈余管理程度的解释程度可接受,F值为30.52,通过a=0.01的显著性检验,说明回归方程拟合度较好,满足回归方程的线性假设。其中,股权激励比例(G)与操纵性应计利润(DA)在5%的置信水平下显著正相关,由此可见股权激励比例与盈余管理程度之间显著正相关,股权激励比例对会计信息质量可靠性有显著影响,假设成立。

四、研究结论

本文通过研究发现,在计算机行业中,实施股权激励的公司股权激励比例越大,盈余管理程度越大,会计信息可靠性越低。

参考文献:

[1]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究1999, 9:25-35.

猜你喜欢

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

求知导刊(2016年21期)2016-09-29