加薪心理预期判断因素多元回归模型研究

2016-07-08 11:09邵雨薇

商 2016年22期

邵雨薇

一、问题的提出

组织员工的能力提升,与加薪的激励效果有明显相关。在现实中,任何员工无论通过什么途径获得组织加薪的信息,几乎必然产生一个共性的心理现象:“加多少就好了”的加薪心理预期,员工的这一加薪心理预期具有内在、自我形成、数量明确的特点。遗憾的是,员工的加薪心理预期很难期望通过直接的组织调查获得。如果组织的加薪实际水平低于员工的加薪心理底线,就有可能使员工产生“我不值”等伤害员工尊严的感觉,一次看似“好消息”的加薪就可能演变为“都是钱惹了祸”的负面效应。在不能通过调查获得员工加薪心理预期准确结论的情景下,如果将形成员工加薪心理预期的所有因素加以分类,并将每一类因素作为因变量,通过多元回归拟合而得到因变量对结果变量的影响,就能为组织加薪方案的确定提供依据,从而提升加薪的效果,激励员工能力提升。

二、加薪心理预期判断因素

(一)文献研究

从心理预期、加薪、薪酬期望角度检索的文献来看,具有针对性的研究主要有:曹洲涛等(2005)认为心理预期是指个体希望自己对组织做出多大的贡献,以及组织因此对个体给予多大回报的期望。费湘军(2008)的研究注意到了加薪中的几个核心问题,一是加薪按照绩效大小来制定;二是加薪数额要恰当,要超过员工的差别感觉阈限,否则加薪的激励作用就会弱化;三是加薪方式和内容的选择要考虑年龄、性别、资历、社会地位和经济条件等差异;四是加薪要注意公平性。对比王美(2011)和曹洲涛的研究发现,来自不同类型企业的员工。如王美研究了某三级甲等医院的员工后发现,影响员工心理预期的因素除了性别、年龄、学历等,还包括对个人职业生涯和工作稳定程度的考虑。综合上述文献分析,现有的研究没有系统性的员工加薪心理预期判断因素研究,针对性的研究也只是局部的分析,而且对象化结论十分明显,没有成熟的研究基础可以利用。

(二)加薪心理预期判断因素的确定

由于没有员工加薪心理预期判断因素的直接研究成果。前期利用访谈并对信息进行扎根理论进行编码整理,得到员工加薪心理预期的判断因素有:家庭日常生活开支、市场物价水平、同岗位同事工资情况、最近一次工资的增长数量、原有薪酬水平等共32个,归纳总结为费用支出因素、薪酬公平性因素、一般薪酬因素、个人评价因素、个人资本因素、企业环境因素6个方面,包括组织、社会和个人3个层面。

三、模型与数据获取

(一)模型的建立

(二)模型变量的建立

目前学术界关于员工加薪心理预期判断因素没有直接文献研究,研究首先编制包括人口统计学因素和员工加薪心理预期判断因素两个部分组成的问卷进行数据采集。其中:员工统计学特征主要包括性别、年龄、职务、工龄和受教育程度四个方面;在加薪心理预期判断因素包括费用支出因素、薪酬公平性因素、一般薪酬因素、个人评价因素、个人资本因素、企业环境因素6个类别因素。问卷采用李克特5级量表法进行测量,依据员工对加薪心理预期的大小和加薪心理预期判断因素的强弱感知将选项划分为5个等级。因变量Y和内生变量的符号可分别表示为:Y=加薪心理预期,X1=费用支出因素,X2=加薪公平性因素,X3=一般薪酬因素,X4=个人评价因素,X5=个人资本因素,X6=企业环境因素。

(三)样本数据获取与处理

整个数据收集采用现场发放和网上收集两个部分。为确保问卷调查的质量,一律采用不记名的方式填写。本次正式调查共发放问卷300套,加上网络调查共回收问卷645套,有效问卷589套。样本的人口统计特征中,男性所占比例为48.55%,女性为51.45%;年龄调查结果中,最多的是25-30岁员工,所占比例为41.25%;从职务层次来看,一般行政人员和技术人员分别占调查总数的43.46%、19.52%;调查对象受教育程度主要是高中、大专和本科,所占比例分别为20.88%、26.48%和29.88%;在工龄一栏中,1-3年居多,其次是1年以下,所占比例分别为33.95%和28.52%。

四、实证研究分析

(一)描述性统计分析

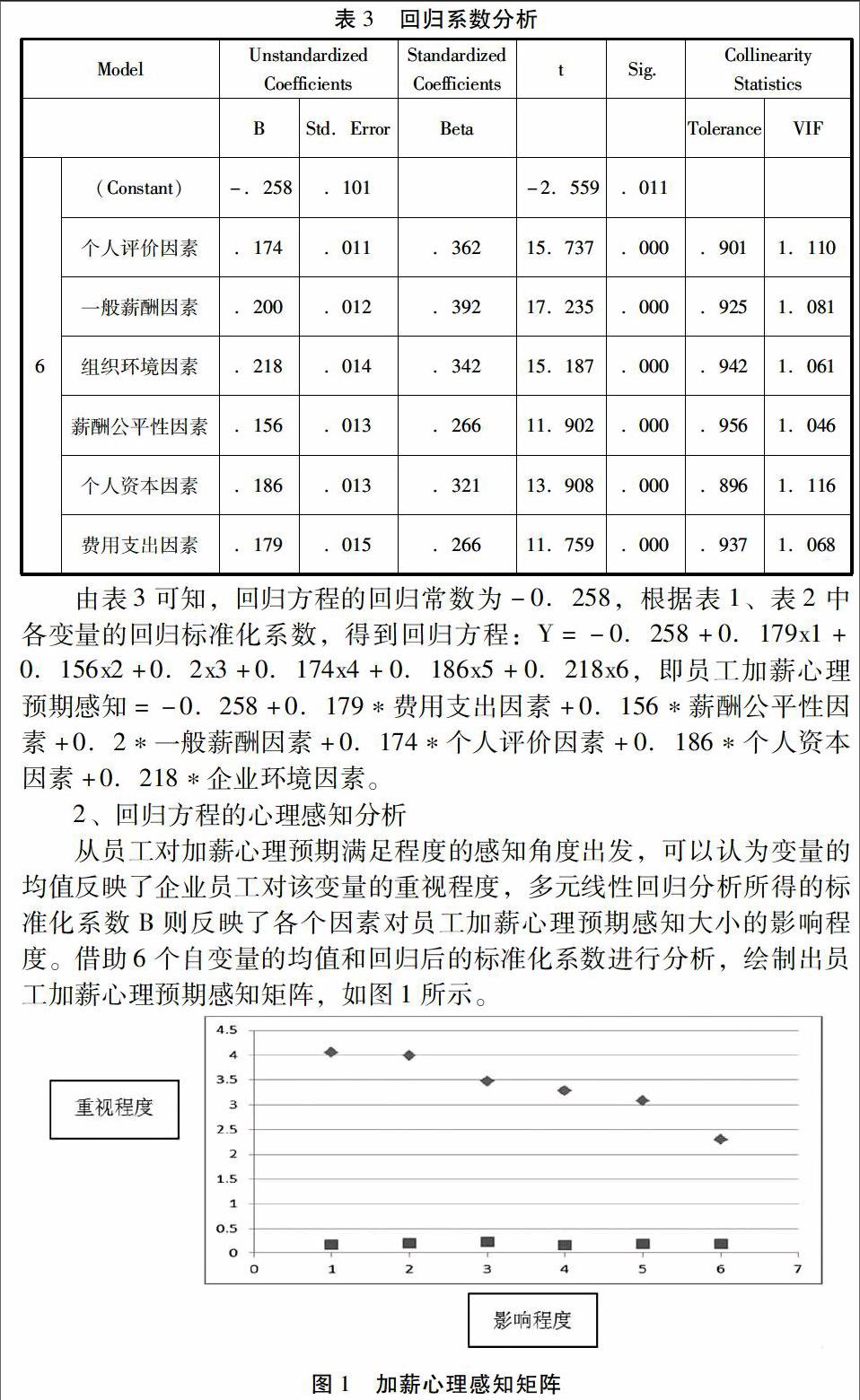

对以上六个因素费用支出因素、薪酬公平性因素、一般薪酬因素、个人评价因素、个人资本因素、组织环境因素进行描述性统计分析,六大类因素的均值分别为4.05、3.99、3.47、3.28、3.08、2.30,标准差分别为0.804、0.921、1.058、1.126、0.933、0.850。

(二)模型检验分析

对数据加薪回归拟合度与显著性分析得到表1、2:

由表1、表2显示的回归方程拟合过程可知,利用逐步多元线性回归方法,经过六步拟合完成回归方程的建立,第六个模型为最终模型且共有6个变量留在方程中。从表2方程的建立过程可以看出,随着解释变量的不断增加,判定系数R Square从0.203增加到0.719,方程的拟合优度不断上升,员工加薪心理预期判断因素的85%变差都可以被这6个评价指标所解释,说明回归分析可以在85%准确率下有效度量员工加薪心理预期大小。方程的DW检验值为1.698,残差基本无自相关,说明所建立的方程可以充分说明被解释变量的特征和变化规律。

(三)实证分析

1、员工加薪心理预期因素影响方程

2、回归方程的心理感知分析

从员工对加薪心理预期满足程度的感知角度出发,可以认为变量的均值反映了企业员工对该变量的重视程度,多元线性回归分析所得的标准化系数B则反映了各个因素对员工加薪心理预期感知大小的影响程度。借助6个自变量的均值和回归后的标准化系数进行分析,绘制出员工加薪心理预期感知矩阵,如图1所示。

3、保留变量的实证分析

从回归模型的运行结果可以看出,经过优化检验,依次进入方程的变量为个人评价因素、一般薪酬因素、组织环境因素、薪酬公平性因素、个人资本因素、费用支出因素。分析回归结果,可得到如下结论:

五、结论与讨论

通过回归分析,影响员工加薪心理预期感知的六个因素,在85%程度上解释被解释变量。按影响因素的“重要性”程度对其进行排序,依次为企业环境因素、一般薪酬因素、个人资本因素、费用支出因素、个人评价因素和薪酬公平性因素。

研究显示,并不是所有的因素对员工加薪心理预期感知产生同等重要性的影响,组织应结合员工加薪心理预期感知的重要性因素,设计加薪方案、制定加薪规则,有的放矢,才能使企业的加薪效果与人工成本达到一个良性的平衡。

限于时间、环境等条件的制约,研究中对一些相关问题的分析并不是很全面,只对6类解释变量与员工加薪心理预期感知做了总体上分析,没有以人口统计学特征和组织性质为变量进行差异性分析。在后续的研究中,将运用人口统计学变量及不同组织性质对员工加薪心理预期感知大小进行差异性分析,使研究的理论更加丰富、模型更加完善,从而更加具有现实的指导意义。

(作者单位:西安交通大学城市学院管理系)

基金项目:十三五期间陕西省高水平应用型民办高校教师能力提升策略研究(15GJ007)

参考文献:

[1] 王培刚,周长城.当前中国居民收入差距扩大的实证分析与动态研究——基于多元线性回归模型的阐释[J].管理世界,2006(11):34-44.

[2] 封铁英,王毅敏,段兴民.企业资本结构及其影响因素的关系研究——多元线性回归模型与神经网络模型的比较与应用[J].系统工程,2005,23(1):42-48.

[3] 刘先勇,袁长迎等.SPSS10.0 for Windows统计分析软件与应用[M].北京:国防工业出版社,2002:277.

[4] 耿金花,高齐圣,任敬喜,等.基于Logistic回归的社区满意度模型[J].控制与决策,2007,22(11):1305-1308.

[5] 柴寿升,曹艳梅,龙春凤.基于多元回归模型分析的旅游者风险感知影响因素评价研究[J].中国海洋大学学报:社会科学版,2011(3):55-62.

猜你喜欢

21世纪商业评论(2019年7期)2019-08-02

消费导刊(2018年8期)2018-05-25

21世纪商业评论(2016年7期)2016-08-01

教育与职业(2014年13期)2014-04-17