全球海运铁矿石市场承压解析与行业影响

2016-07-11 00:54王崴平陈毓川

国土资源科技管理 2016年3期

关键词:商品价格

王崴平,陈毓川

(中国地质科学院矿产资源研究所 国土资源部成矿作用与资源评价重点实验室,北京 100037)

全球海运铁矿石市场承压解析与行业影响

王崴平,陈毓川

(中国地质科学院矿产资源研究所 国土资源部成矿作用与资源评价重点实验室,北京 100037)

摘要:世界钢产量峰期出现在2000年以后,其高速增长动力主要来源于中国,而中国铁矿石原矿资源禀赋的劣势,愈发刺激了中国对国际海运铁矿石的需求,致使中国铁矿石需求的对外依存度较高,与此同时,作为铁矿石纯进口国的中国难以主导铁矿石定价权。2011年国际铁矿石市场正值高位运行,大部分铁矿石生产商在高价驱使下,选择大幅增加投资成本扩建产能,海运铁矿石市场供需基本面开始倒转。2015年以来,铁矿石中国到岸价大幅下跌,铁矿石生产巨头由于低廉的现金生产成本也只能勉强盈利或者维持在盈亏平衡线附近,高成本矿被实质性挤压出局。而美国量化宽松政策收紧乃至退出,导致金融流动性降低,进一步巩固了全球铁矿石市场“供强需弱”的格局。由于国内高成本铁矿项目的退出,中国铁矿石需求对外依存度将会进一步升高。

关键词:原矿资源禀赋;海运铁矿石;市场供需;商品价格;现金生产成本曲线;价值回归;投资资本

2015年以来,铁矿石中国到岸价由63美元/t跌至40美元/t,铁矿石价格创10年来新低。2015年6月,必和必拓铁矿石业务主席Jimmy,指出铁矿石正在回归自由竞争市场的价格主体,1980—2005年的铁矿石澳大利亚黑德兰港离岸价平均值为30美元/t,2005—2015年的铁矿石均价为96美元/t,1980—2015年的铁矿石均价为49美元/t[1]。

随着中国经济发展方式的转变,中国元素的作用在铁矿石需求层面开始减弱。在国际海运铁矿石价格渐趋回归其价值本体的大背景下,本文主要分析导致海运铁矿石市场承压的原因,并观察下行商品价格趋势下的行业影响。

1全球铁矿资源分布与品位差异

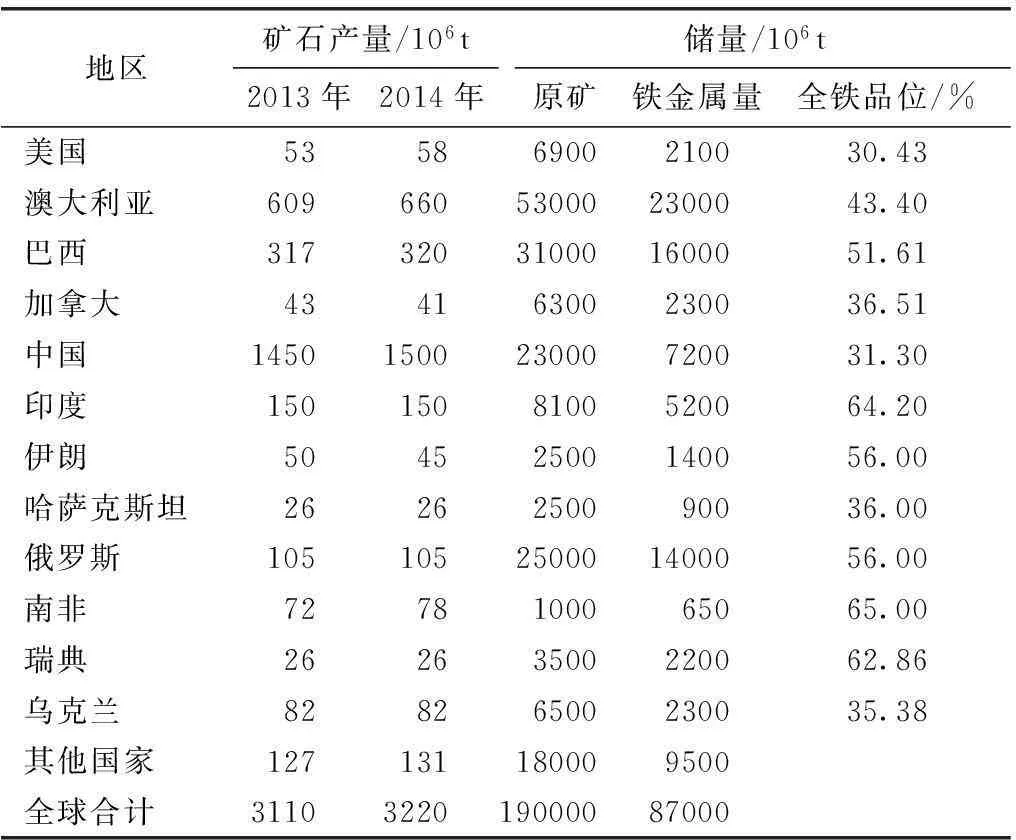

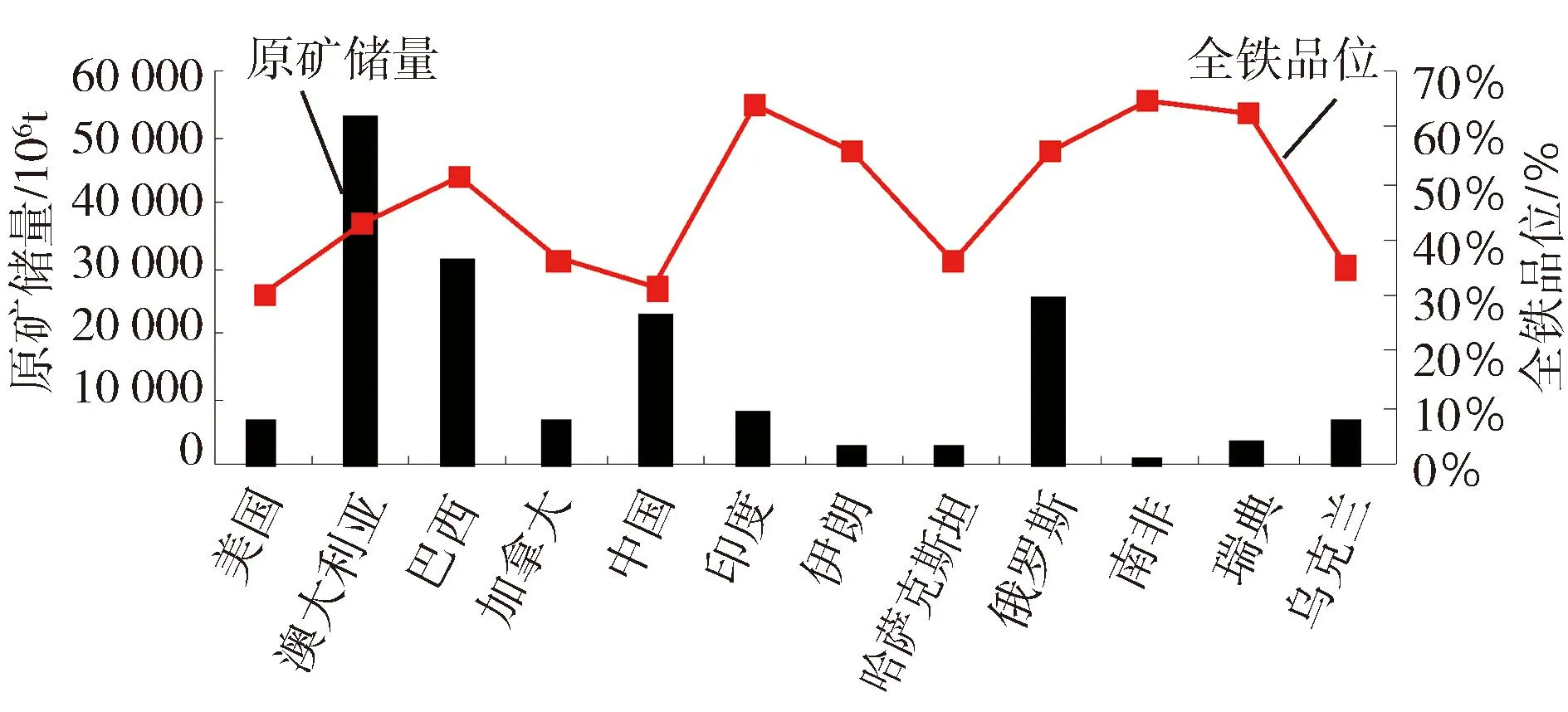

世界铁矿石资源非常丰富,据美国地质调查局《2015年矿产品概要——铁矿石》,2015年全球铁矿石储量估计超过1 900×108t,折合含铁量为870×108t。美国、澳大利亚、巴西、俄罗斯、中国、印度及乌克兰是世界铁矿资源大国(表1、图1)。

表1 世界铁矿石资源

注:数据来源于USGS,Mineral Commodity Summaries,Iron Ore,2015[2];表中的中国铁矿矿石产量指原矿产量,其他国家的矿石产量指精矿产量。

图1 世界主要铁矿石生产国原矿储量与品位差异

铁矿石是钢铁工业最基本、需求量最大的原料。世界的优质铁矿石资源主要集中在巴西、俄罗斯、澳大利亚、乌克兰等国家。世界铁矿石的生产大国有中国、巴西、澳大利亚等国家;据SNL Mining&Metals统计,2014年澳大利亚境内铁矿石在产项目个数为141个,巴西74个,中国61个,加拿大43个,俄罗斯31个,乌克兰12个。

全球前一百排名生产产能的铁矿项目,多属于BIF型铁矿,通常将BIF根据大地构造背景、形成时代与成矿机理,分为Algoma型与Superior型,BIF的存在,具有明显的不可逆性特征,是前寒武纪特有的地质产物,集中出现在前寒武纪晚太古代至早元古代时期,广泛分布于 3.8~1.9Ga之间[3-8]。目前主流铁矿石生产商的矿山生产,仍以BIF矿床产出的高品位DSO级赤铁矿为主,且矿山服务年限仍有较长的保证,与BIF矿床相关的由后成风化作用形成的CID[9]、DID[10]型高富赤铁矿矿体的储量支撑矿山仍有较长的服务年限,例如澳大利亚40%的铁矿石产能由CID型铁矿供给[11];而这部分高品位赤铁矿资源也构成了淡水河谷、力拓、必和必拓等巨头实现铁矿石业务盈利的保障。

从矿石生产数量来看,中国近十来年的铁矿石原矿产量一直居世界首位,但由于中国的铁矿石品位较低,折合成铁精矿量予以计算比对,仍然排在巴西和澳大利亚之后。巴西和澳大利亚铁矿全铁品位较高,且第一梯队的铁矿生产项目,矿石矿物以赤铁矿为主,开采方式以露天开采为主,仅仅需要简单地破碎、筛分流程,又被称为DSO级矿石,即可装船外运;而中国第一梯队铁矿生产项目,矿石矿物多为磁铁矿,或磁铁矿与赤铁矿共伴生,开采方式以地下开采为主,选矿除了磨选流程之外,还需要进一步的磁选、浮选等流程[12],才能得到高品位铁精粉,因此国内铁矿的现金生产成本高,竞争力弱。

2海运铁矿石市场承压解析

2.1海运铁矿石需求分析

铁矿石的需求预测主要建立在两类方法之上:①采用时间序列分析的方式,依据铁矿石资源供需历史数据进行预测[13-14],亦即从铁矿石到铁矿石;②采用计量经济学分析手段,由于铁矿石需求与生铁产量直接相关,而生铁含量与铁钢比有关,铁钢比是指国内生铁产量与粗钢产量之比[15],因此可以通过建立各经济体的宏观经济指标与铁矿石资源需求量之间的联系进行预测,或经济体内国民经济各行业对钢铁的单耗求得行业对钢铁的总耗,进而预测铁矿石资源需求量,亦即从粗钢到铁矿石。第1种方法的输入数据通常为历史铁矿石贸易数据,输出数据为铁矿石需求量,多用于半年期预测;第2种方法的输入数据通常为宏观经济指标,通过如GDP、PMI等预测粗钢需求量,进而估算相应的铁矿石需求量,多用于长期预测,本文将采用第2种方法进行中国铁矿石供需概略模型的分析。

在过去30多年里,世界钢产量高峰期出现在2000年以后。这一阶段世界钢产量的高速增长动力主要来源于中国。近几十年,在钢铁产量的增长中,亚洲尤其是东亚地区国家表现最为突出。20世纪80年代末韩国迅速崛起,成为世界钢铁生产强国之一。20世纪90年代,中国钢铁产量飞速增长,1996 年中国钢铁产量突破1×108t,产量居世界第1位。中国钢铁产量占世界钢铁总产量的比重从2002年的20%迅速提高到2012年的46%[16]。

2015年,我国粗钢产量80 383×104t,同比下降2.3%[17],粗钢产量在经过三十多年的增长后,钢铁行业去产能进程加速,下行趋势明显;中钢协预测,2016年中国粗钢产量或将进一步下滑至7.83×108t,2020年为7.02×108t,2025年为6.24×108t。主导铁矿石消费市场的中国,钢产量持续萎缩将导致铁矿石需求疲软,加上全球海运铁矿石市场供应持续增加,全球海运铁矿石市场正在回归自由竞争市场的价格主体。

2.2铁矿石价格高位运行下的产能扩建缩影

2011年,全球海运铁矿石现货价格达到峰值,约为190美元/t,在这种市场利好的吸引下,大量铁矿石生产项目积极扩产。不仅铁矿石巨头淡水河谷、力拓进一步扩建铁矿石产能,如淡水河谷着手开发Serra Sul项目,以增加铁矿石产能9 000×104t;其他铁矿石生产商也在高价驱使下,选择大幅增加投资成本,扩建产能以便占领市场;扩建形成的产能愈发巩固了如今的供过于求局面;大幅增加的项目投资资本,加重了铁矿石生产商的债务规模。

全球第四大铁矿石生产商FMG对Chichester Hub项目投资-产能扩张历程(图2,基础数据来源于FMG公司年报、公开资料、SNL Metals &Mining)可以清晰地显示这一点,即铁矿石价格高位运行下的产能扩建缩影。FMG在2003年成立于澳大利亚,2008年5月发送第一船铁矿,是全球第四大铁矿石生产商,也是澳大利亚第三大铁矿石生产商。Chichester Hub是其铁矿石生产旗舰项目,拥有资源量44.40×108t,平均品位56.36%,金属量18.29×108t。

如图2所示,按照产能规模,FMG对Chichester项目的建设可以分为3个阶段,即2004年12月—2008年7月的初步产能建设阶段;2008年7月—2011年6月的产能稳健扩张阶段;2011年6月—2012年9月的产能急速扩张阶段,与产能建设、扩张规模相匹配的则是投资资本攀升的规模。

Chichester Hub项目在2004年12月开始获得当地政府批准在皮尔巴拉地区建设和运营铁矿石出口港口码头、铁矿石运输铁路等基础设施,到2008年7月项目宣布投产,投资资本为27亿美元(不考虑通货膨胀),项目初始产能达到4 500×104t/a;从2008年7月到2011年6月,FMG完成增资额度达到4.59亿美元,项目产能扩大1 000×104t/a;从2011年6月到2012年9月,FMG完成增资26.14亿美元,项目产能扩大1×108t/a。从2004年12月到2012年9月,FMG在该项目投资资本达到57.73亿美元。

图2 FMG对Chichester Hub铁矿项目投资与产能扩张历程

2.3海运铁矿石价格趋势分析

铁矿石贸易不仅受到项目产能升降、项目入市退市、项目开发效率[18]、钢铁行业铁矿石需求、铁矿石供应链[19-20]等供求层面的影响,也受到铁矿石期货[21]等商品-金融衍生品[22]交易层面的影响,同时与经济周期[23-24]、国际金融-货币政策[25-29]有着密切的关系。

2000年以来,由于中国钢铁产能的增长,而同期国内铁矿石产能增长有限,致使铁矿石对外依存度较高,国际市场铁矿石市场出现了典型的“中国因素”趋势,由于中国属于铁矿石纯进口国,致使铁矿石价格涨幅巨大。2003年以来,中国钢铁产能的急剧增长,铁矿石价格呈现出逐年增长的趋势,并且涨幅惊人。2009年,由于金融危机,铁矿石价格才初步止住了连续上涨的步伐。2010年,三大铁矿石生产商改变了长期执行年度谈判的制度,转变为以现货价格基础的季度定价,致使2010年三大铁矿石生产商的铁矿离岸价基本与现货价一致,使2010年的铁矿石离岸价格比2009年上涨了1倍以上,2011年铁矿石价格达到历史最高水平,铁矿石中国到岸价达到了180~190美元/t,此后持续滑落,直至2015年跌至40~45美元/t区间。

过去的十余年里,铁矿石供求关系比较明确,供应方主要为巴西淡水河谷、英国力拓和澳大利亚必和必拓三家公司主导,需求方为中国、日本、韩国和欧洲;但是,由于日本等国钢铁公司持有巴西、澳大利亚铁矿石供应公司的权益股份比例达到、甚至超过其铁矿石需求量,因此事实上的铁矿石纯进口国主要为中国,而我国铁矿石的进口量已大于自产铁矿石量,因此,国内铁矿石的价格基本受国际市场的影响而相应的变化;与此同时,国产铁矿石生产的高成本成为了进口铁矿石价格波动的支撑因素[30](图3,数据资料来源于中国联合钢铁网)。

图3 中国进口矿与国产矿价格波动走势(据中国联合钢铁网)

2015年以来,中国钢铁行业需求持续低迷;特别是房地产市场仍处于去库存阶段,导致粗钢需求持续负增长;传导至铁矿石价格在40~70 美元/t低价位区间运行;随着中国需求减弱、全球大型矿商增加供应,铁矿石价格跌破了40美元。虽然价格重挫令矿商蒙受损失,高成本铁矿生产商被实质性挤压出局,但是淡水河谷、必和必拓、力拓、FMG等大型矿商并未减产,依然维持产量供应以保全市场份额,形成了事实上的同业竞争加剧,这得益于其相对低廉的生产成本;而同期,国内铁矿山生产成本与价格倒挂严重,亏损面持续扩大。

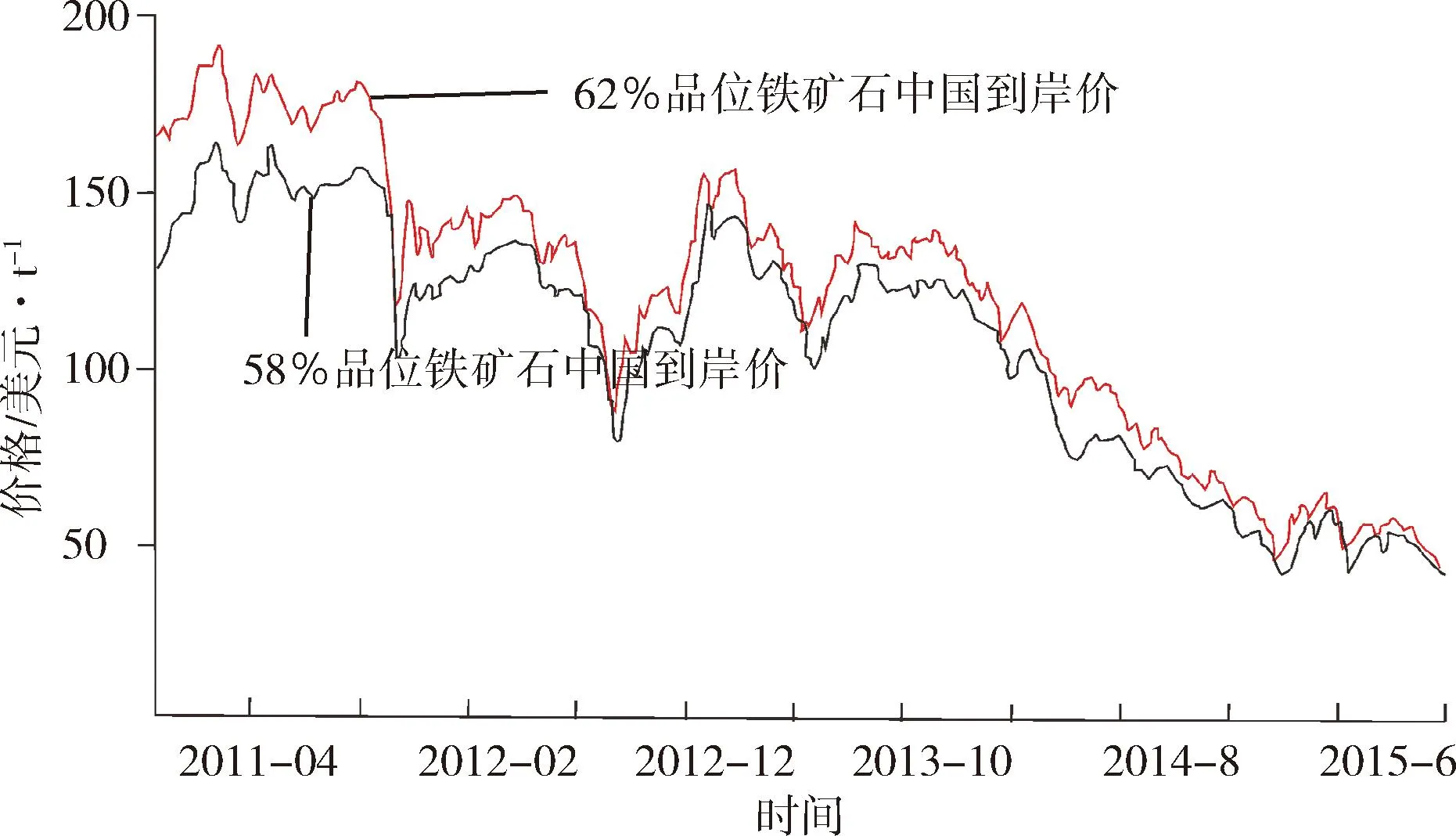

铁矿石到岸价价格从巅峰时的191美元/t(2011年)下降到40美元/t(2015年),详见图4(基础数据来源于SNL Metals&Mining、Reuters),由以下基本因素决定:供求关系发生逆转是铁矿石价格下滑的基本面因素;美联储退出量化宽松政策使铁矿石贸易商底盘承压,从历史的长周期来看,美国指数周期与大宗商品价格周期基本上呈现反向变动趋势[31];而量化宽松政策的收紧乃至退出导致,国际金融资本流动性将会大幅下降,进一步巩固了全球铁矿石市场“供强需弱”的格局。对于全球主要的海运铁矿石生产商来说,当前的铁矿石价格运行趋势,构成了明确的市场承压指示。

图4 近五年来进口铁矿石中国到岸价波动趋势

国际机构对2016年矿价运行也做出一些预测,普遍看空矿价:据InfoMine于2016年1月7日报道,Citi预测2016年铁矿石价格将跌落至30美元/t;据Platts于2005年12月17日报道,高盛于2015年12月16日预计2016年、2017年、2018年的铁矿石价格分别为38、35、35美元/t;据Capital Economics于2016年1月16日预测,2016年4个季度铁矿石价格分别为40、42、44、45美元/t。

3市场承压下的铁矿石行业影响

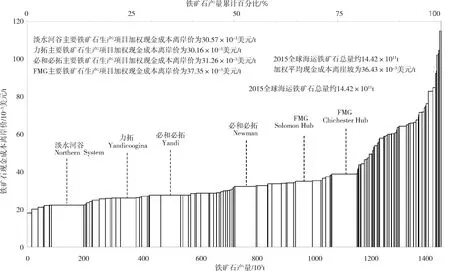

3.1全球海运铁矿石生产成本曲线

世界上铁矿石产量最大矿业公司,为巴西淡水河谷、英国力拓、澳大利亚必和必拓、澳大利亚FMG公司。根据SNL Mining&Metals提供的2015年全球海运铁矿石生产成本数据,可以粗略计算得到图5所示的现金成本曲线。

四大铁矿石生产商中,淡水河谷铁矿石生产保本成本为30.57美元/t,力拓为30.16美元/t,必和必拓为31.26美元/t,FMG的铁矿石生产保本成本最高,达到37.35美元/t(表2);考虑到铁矿石生产项目相关数据的数量有限性与时间有效性,该数据的数量区位性更值得参考,即淡水河谷、力拓、必和必拓处于更低的成本区间之内,而FMG则处于相对较高的成本区间内。

图5 2015年全球海运铁矿石生产现金成本曲线

表2 2015年四大铁矿石生产商铁矿石生产现金成本数据

续表

MtTomPrice(粉矿)澳大利亚力拓10019.827.61WestAngelas(块矿)澳大利亚力拓5313.928.41Nammuldi(块矿)澳大利亚力拓10027.628.67MtTomPrice(块矿)澳大利亚力拓10013.428.77Marandoo(粉矿)澳大利亚力拓10010.128.87Paraburdoo(粉矿)澳大利亚力拓10010.128.99Marandoo(块矿)澳大利亚力拓1007.230.02Paraburdoo(块矿)澳大利亚力拓1007.230.15Channar(粉矿)澳大利亚力拓606.430.39Channar(块矿)澳大利亚力拓604.331.6IOC(精粉)加拿大力拓58.727.771.9IOC(球团)加拿大力拓58.729.984.86Conceicao(粉矿)巴西淡水河谷10015.818.16Brucutu(粉矿)巴西淡水河谷10022.620.33Segredo/JoaoPereira(粉矿)巴西淡水河谷10017.422.18Segredo/JoaoPereira(块矿)巴西淡水河谷1002.422.41NorthernSystem(块矿)巴西淡水河谷1006.122.44NorthernSystem(粉矿)巴西淡水河谷100111.822.5CorregodoFeijao(块矿)巴西淡水河谷100122.51CorregodoFeijao(粉矿)巴西淡水河谷1005.222.57GongoSoco(粉矿)巴西淡水河谷1004.323GongoSoco(块矿)巴西淡水河谷1000.223.04Fazendao(粉矿)巴西淡水河谷1008.823.62Fazendao(块矿)巴西淡水河谷1000.123.64FabricaNova(粉矿)巴西淡水河谷1009.224.35Sapecado/Galinheiro(块矿)巴西淡水河谷96.71.224.63FabricaNova(块矿)巴西淡水河谷1000.624.79Jangada(粉矿)巴西淡水河谷10017.425.95Jangada(块矿)巴西淡水河谷1004.426.01Caue(粉矿)巴西淡水河谷1008.226.53Tamandua(粉矿)巴西淡水河谷10015.928.66Tamandua(块矿)巴西淡水河谷1003.628.69Sapecado/Galinheiro(粉矿)巴西淡水河谷96.77.329.95

续表

Corumba(块矿)巴西淡水河谷1003.732.72Corumba(粉矿)巴西淡水河谷1000.633.29Segredo/JoaoPereira(精粉)巴西淡水河谷1005.935.69Alegria(精粉)巴西淡水河谷1001.843.87Tamandua(球团)巴西淡水河谷1006.446.86Brucutu(球团)巴西淡水河谷1004.947.58Caue(球团)巴西淡水河谷1007.860.13Sapecado(球团)巴西淡水河谷96.74.160.37FabricaNova(球团)巴西淡水河谷100264.22Alegria(球团)巴西淡水河谷1002564.4Conceicao(球团)巴西淡水河谷10010.271.56四大铁矿石生产商产能/108t10.39全球海运铁矿石生产产能/108t14.42占比/%72

注:数据来源于SNL Mining&Metals,2015-12-31;表中数据与图5相关现金成本数据引用已征询SNL Mining&Metals获得许可;由于Samarco项目受溃坝重大事故影响,考虑到该事件造成Samarco生产中止或停产的影响时长,该表未将Samarco的经济技术数据折算到必和必拓与淡水河谷的产能中。

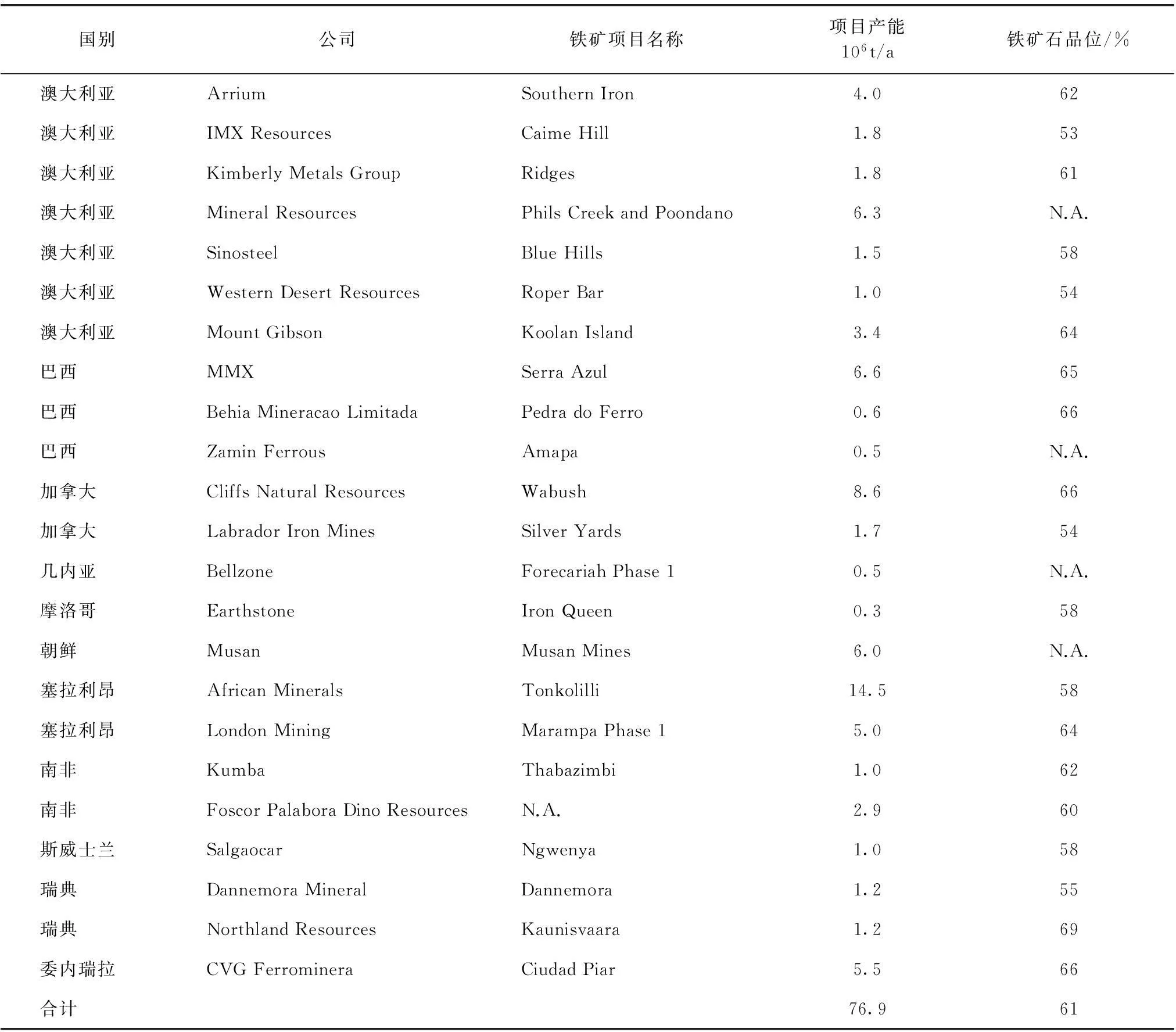

3.2国际海运铁矿石项目退出产能统计

尽管铁矿石巨头仍有成本管控的下调空间,仍然以FMG为例,在2016年中国铁矿石会议上,Antony Priddy指出,由于运营效率的提高、澳元-美元汇率及燃油价格的降低等因素,FMG能够实现可持续的成本节约,在这个时点下,FMG不再进行项目的扩建资本支出,这些对策为FMG在低迷市场下带来了不错的财务表现,其2016财年上半年的息税折旧摊销前利润为13亿美元,而其税后净利润为3.19亿美元。按照当前铁矿石市场价格与价格预测,大多数国际海运铁矿石项目将彻底进入微利时代。如前面所述,国际机构预测的铁矿石中国到岸价格主要为30美元~45美元,考虑到海运运费的支出,第一梯队内的淡水河谷、力拓、必和必拓等生产商或许能够勉强盈利,或只能维持在盈亏平衡线上。

对于第二梯队及以下的铁矿石生产商而言,缺乏规模经营优势,铁矿石生产成本的下调空间有限,据英国商品研究所CRU估计,截至2015年12月,第二梯队及以下的国际海运铁矿石项目退出产能合计7 690×104t;从表3中可以看出,这部分退出产能的平均全铁品位高达60%以上,SNL Mining&Metals估计2015年全球海运铁矿石总量为14.42×108t,则退出产能仅占全球海运铁矿石产能的5.3%。

在铁矿石行业的寒冬期,全球海运铁矿石退出产能仅占全球海运铁矿石总产能的5.3%,一方面反映了海运铁矿石行业的极高集中度,如前计算,四大铁矿石生产商的产能占到了全球海运铁矿石总产能的72%,剩下28%的产能则由第二梯队及以下的铁矿石生产商瓜分,而其中的22.7%的生产商仍得以维持营运,可以得出,80%的国际第二梯队海运铁矿石生产商在如此严峻的行业形势下仍得以存活。可见,本轮铁矿石行业滞涨萧条期,对国际海运铁矿石生产商并未构成足以致命的承压,而市场真正的承压方主要来自于国内铁矿项目。

表3 国际海运铁矿石项目退出统计(截至2015年12月)

注:N.A.表示数据暂未可知。

3.3国内铁矿山产能退出情况

李新创(2015年)预计,“十三五期间”,约有2×108t的钢铁产能退出市场,对应的铁矿石需求量也将从2015年的11×108t,大幅下滑至7×108t;冶金工业规划研究院发布的中国钢铁需求预测报告中预测,2016年中国钢材需求量将下降到6.48×108t,同期铁矿石需求量将下降至10.73×108t[32],形成了国内铁矿石生产和消费发生负增长的局面。

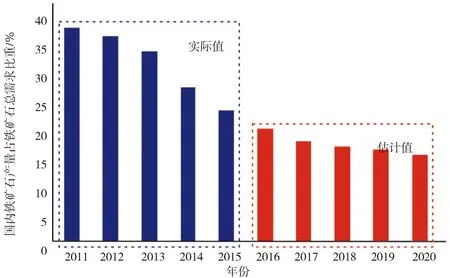

图6(据《CRU钢铁原料市场展望》,Paul Butterworth,2015年12月)可以看出,CRU估算,2014年开始,国内铁精粉产量的增幅同比下降,2014年2月,国内铁精粉已经处于增长的尾声;自2014年5月起,国内铁精粉产量开始大幅减产,与国内铁精粉产量同比变化趋势相对应的,是高盛对于2011年到2020年国内铁矿石产量占中国总需求量比重的估算,由图7(据《Goldman Sachs钢铁和铁矿石展望》,傅予彬,2016年3月)可知,2011年国内铁矿石产能尚能支撑中国铁矿石总需求的35%以上,2015年能支撑总需求的22%,并预测2016年只能支持总需求的19%。

图6 2014年1月—2015年7月国内铁精粉产量同比变化估算

图7 2011—2020年国内铁矿石产量占中国总需求量比重

由于铁矿石持续低价运行,不仅国内高成本矿山停工,而且部分大额投资且制造成本高的中国海外权益矿也处于冻结状态,这类项目在并购之初,根据当时的价格假设估算出的技术经济指标,以及做出的相应投资安排,考虑到铁矿石价格跌破40、进入30美元区间内的可能,已经不具备盈利的可能。邵安林(2016年)在《铁矿行业运行情况分析》的报告中,也指出了这一态势,报告中指出“2014年、2015年,国内规模以上矿山企业实现主营业务收入同比下降20.7%,实现利润总额同比下降43.9%,行业亏损面达到78%以上”。

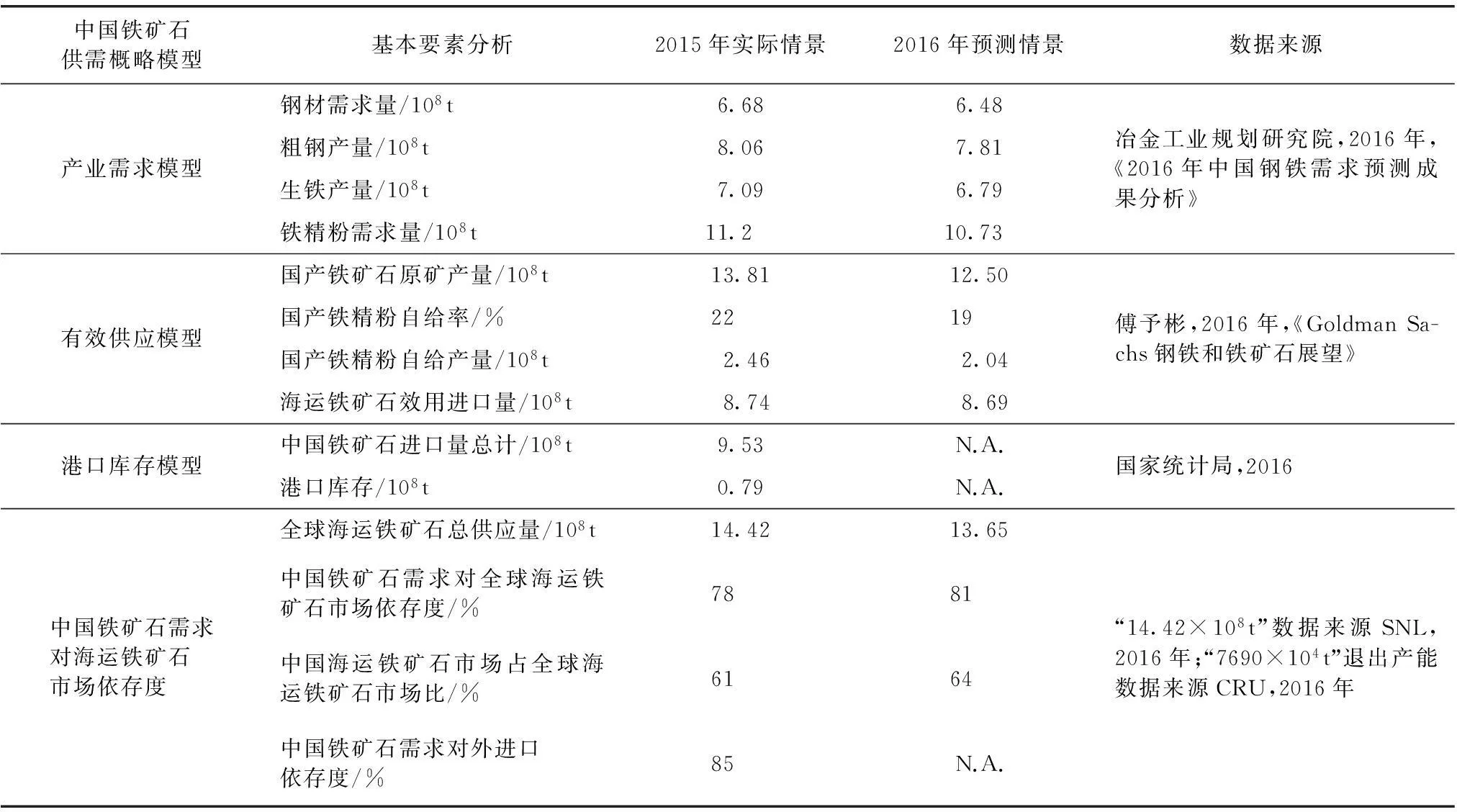

3.4中国铁矿石供需概略模型分析

根据前文中提到的“从粗钢到铁矿石”的需求分析方法,结合文中出现的行业基础数据,考虑产业需求、有效供应与港口库存,对中国铁矿石供需概略模型分析见表4。

其中“国产铁精粉自给产量”与“海运铁矿石效用进口量”构成了中国的“铁精粉需求量”;“中国铁矿石进口量总计”与“海运铁矿石效用进口量”的差值构成了“港口库存”;初步预测2016年,中国对国际海运铁矿石的效用进口量为8.69×108t,同比下滑0.5%;除了“中国铁矿石需求对外进口依存度”之外,还可以进一步区分“中国铁矿石需求对全球海运铁矿石市场依存度”,2015年该值经测算为78%,并预测2016年该值上升到81%;同时可以区分“中国海运铁矿石市场占全球海运铁矿石市场比”,用以评估中国市场对全球海运市场在需求端的影响,2015年该值经测算为61%,并预测2016年该值上升到64%;预计2016年我国铁矿石需求对外依存度将会进一步升高。

表4 中国铁矿石供需概略模型

注:N.A.表示数据暂未可知;标注来源出处的数据为输入数据,其他数据为经计算的输出数据。

4结语

过去十余年来主导全球海运铁矿石消费市场的中国,钢产量持续萎缩导致铁矿石需求疲软,加上全球海运铁矿石供应端产能持续扩张,供求基本面发生倒转,全球海运铁矿石市场正在回归自由竞争市场的价格主体。

当前价格长期上扬预期尚未建立,价格集中趋势拐点尚未来临,本轮铁矿石行业滞涨萧条期,对国际海运铁矿石生产商并未构成足以致命的承压,市场真正的承压方主要来自于国内铁矿项目,随着国内高成本铁矿项目的退出,中国严重依赖海运铁矿石的现实状况或进一步加剧,我国铁矿石需求对外依存度将会进一步升高。

参考文献:

[1]Jimmy Wilson.Iron ore fundamentals[EB/OL].BHP Billiton Resourcing the Future Presentation,3 June,2015.http://www.bhpbilliton.com/investors/reports/iron-ore-fundamentals,2015-12-01.

[2]Mineral Commodity Summaries,Iron Ore,2015 [DB/OL].United States Geological Survey,2015.https://pubs.er.usgs.gov/publication/70140094,2015-11-03.

[3]李厚民,王登红,李立兴,等.中国铁矿成矿规律及重点矿集区资源潜力分析[J].中国地质,2012,39(3):559-580.

[4]Gross G A.A classification of iron formation based on depositional environments[J].Canadian Mineralogist,1980,18(2):215-222.

[5]Gross G A.Tectonic systems and the deposition of iron-formation[J].Precambrian Research,1983.20(2-4):171-187.

[6]Morris R C.Genetic modeling for banded iron formation of the Hamersley Group,Pilbara Craton,western Australia[J].Precambrian Research,1993,60 (1-4):243—286.

[7]Huston D L and Logan G A.Barite,BIFs and bugs:Evidence for the evolution of the Earth’s early hydros phere[J].Earth and Planetary Science Leters,2004,20(1-2):41-55.

[8]Klein C.Some Precambrian banded iron-formations (BIFs) from around the world:Their age,geologic setting,mineralogy,metamorphism,geochemistry and origins.American Mineralogist,2005,90(10):1473—1499.

[9]Morris R C and Ramanaidou E R.Genesis of the channel iron deposits (CID) of the Pilbara region,Western Australia[J].Australian Journal of Earth Sciences,2007,54(5):733-756.

[10]Kneeshaw M,Morris R C.The Cenozoic detrital iron deposits of the Hamersley Province,Western Australia[J].Australian Journal of Earth Sciences,2014,61:513-586.

[11]Danisik M,Evans N J,Ramanaidou E R,.etal.(U-Th)/He chronology of the Robe River channel iron deposits,Hamersley Province,Western Australia[J].Chemical Geology,2013,354:150-162.

[12]王玲,滕秀德,王森,等.超贫磁铁矿干式预选实验研究[J].中国矿业,2016,(1):1-5.

[13]王波.我国铁矿石战略储备物流基地问题研究[D].北京:中国地质大学,2010.

[14]田玉军,朱吉双,马国霞,等.国际铁矿石定价机制改变与我国铁矿石进口量变化的实证分析[J].自然资源学报,2012,27(9):1490-1496.

[15]郭华,张天柱.中国钢铁与铁矿石资源需求预测[J].金属矿山,2012,(1):5-9.

[16]1980—2014年全球粗钢产量数据[DB/OL].国际钢铁协会,2016.http://www.worldsteel.org/dms/internetDocumentList/statistics-archive/production-a rchive/steel-archive/steel-annually/steel- annuall y-1980-2014/document_zh/1980-2014年全球粗钢产量.pdf,2016-03-01.

[17]2015年粗钢产量及同比下降幅度数据[EB/OL].国家统计局,2016.http://www.stats.gov.cn/tjsj/zxfb/201601/t20160119_1306083.html,2016-01-25.

[18]都沁军,王兆刚.基于相对效率评价的河北省铁矿资源开发的问题[J].国土资源科技管理,2015,32(4):1-8.

[19]李乾孙,翁鸣晓.库存周期与大宗商品价格[J].上海金融,2012,(9):58-63.

[20]许贵斌.船舶大型化对铁矿石供应链影响研究[D].大连:大连海事大学,2014.

[21]傅俊田,胡从发.大宗商品金融属性含义与产生的根源[J].商场现代化,2015,(20):156-157.

[22]Garbade K D,Silber W L.Price movements and price discovery in futures and cash markets[J].The Review of Economics and Statistics,1983,65(2):289-297.

[23]李东玉.大宗商品周期与我国经济周期的相关性研究——基于金属价格与GDP增长率的实证分析[D].成都:西南财经大学,2012.

[24]谭小芬,刘阳,张明.国际大宗商品价格波动:中国因素有多重要——基于1997—2012年季度数据和VECM模型的实例研究[J].金融市场,2014,(10):75-86.

[25]Bernanke says U.S.to tighten monetary policy when outlook improves[J/OL].Xinhuanet.http://news.xinhuanet.com/english/2009-10/09/content_12197045.htm,2015-12-15.

[26]O’Connor S and Braithwaite T.Bernanke outlines Fed’s Exit Strategy[J/OL].ft.com.http://www.ft.com/cms/s/0/6317cbc4-7608-11de-9e59-00144feabdc0.html#axzz48KZveo00,2015-12-15.

[27]Michael J,David M,Andrew S etal.Quantitative easing and unconventional monetary policy - an introduction[J].The Economic Journal,2012,122(564):271-288.

[28]叶青,韩立岩.次贷危机中国际大宗商品期货中的国际热钱走向[J].数理统计与管理,2014,33(1):147-157.

[29]林左鸣,刘晴晴.大宗商品经济战:现状、趋势与中国的对策[J].上海行政学院学报,2015,16(3):13-22.

[30]王建辉.铁矿石现货价格波动特征分析[D].北京:中国矿业大学,2012.

[31]李大伟.当前全球大宗商品价格走势分析及对策[J].中国物价,2015,(2):38-41.

[32]韩朝.中国铁矿业如何“过冬”.2015(第四届)铁矿石发展高端论坛[J].地球,2016,(1):47-49.

Analysis of Global Seaborne Iron Ore Market Pressure and Observation of Its Influence to Iron Ore Sector

WANG Wei-ping,CHEN Yu-chuan

(MLR Key Laboratory of Metallogeny and Mineral Resources Assessment,Institute of Mineral Resources,Chinese Academy of Geological Sciences,Beijing 100037,China)

Abstract:The peak period of world steel output occurred after 2000 and its main contributor for this rapid growth is China‘s steel production.While as an iron ore shortage country,even less than Australia,Brazil,it not only boosts the demand for global seaborne iron ore but also causes a higher external dependency for China’s global seaborne iron.At the same time,China,as a net importer of global seaborne iron ore,cannot dominate the price of global seaborne iron ore..Because of the most bullish international iron ore market in 2011,iron ore producers decided to increase the capital investment in order to expand the production capacity;and hence,the supply and demand fundamentals began to reverse.2015 has witnessed a big plunge of seaborne iron ore price.Even the most giant iron ore producers are barely profitable or maintain near the break-even line with low cash cost,and the high cost of mine is out of market substantively.The Quantitative Easing policy made by U.S.FED intensified the “strong supply versus weak demand” situation along with the decrease of financial liquidity.The high external dependency for seaborne iron ore will become more severe for China,because the domestic high iron ore projects are ceased.

Key words:ore resources endowment;seaborne iron ore;market supply and demand;commodity price;cash cost curve;value convergence;capital investment

doi:10.3969/j.issn.1009-4210.2016.03.008

收稿日期:2016-03-24;改回日期:2016-04-18

基金项目:中国地质调查局资助项目(1212010633903)

作者简介:王崴平(1987—),男,在职博士研究生,从事矿床学、矿物学和岩石学研究。E-mail:brucemineral@qq.com

中图分类号:F224

文献标志码:A

文章编号:1009-4210-(2016)03-054-12

猜你喜欢

中国化肥信息(2022年7期)2022-08-31

中国化肥信息(2022年3期)2022-05-05

中国化肥信息(2020年7期)2020-03-19

金融发展研究(2019年3期)2019-05-30

市场周刊(2018年9期)2018-12-28

课程教育研究(2018年8期)2018-09-04

商场现代化(2017年4期)2017-03-28

商场现代化(2016年13期)2016-06-16

成才之路(2016年3期)2016-01-29