民营银行对我国经济增长贡献的实证研究

2016-07-15 07:07王筱欣

重庆理工大学学报(社会科学) 2016年6期

王筱欣,金 霞

(重庆理工大学 经济金融学院,重庆 400054)

民营银行对我国经济增长贡献的实证研究

王筱欣,金霞

(重庆理工大学 经济金融学院,重庆400054)

摘要:通过以向量自回归模型(VAR)为基础,把经济增长水平、民营银行发展水平、劳动投入水平、资本存量水平、对外开放程度作为模型中的变量指标,采用1985—2014 年的数据作为样本数据,分析研究我国民营银行(股份制商业银行)对经济增长的影响。结果认为:经济增长对民营银行的发展具有一定的反馈作用,但民营银行对经济增长的促进作用更为显著。在此基础上,结合目前我国首批5家试点民营银行的运营情况,对今后民营银行的设立路径、发展模式以及在实际操作过程中遇到的问题提出政策建议。

关键词:民营银行;经济增长;民营经济

截至2013年底,我国银行业共有法人机构3 949 家,但随着国民经济的发展,人们对金融产品和服务的需求不断增长,从数量上来看,现有的金融机构(尤其是银行业金融机构)远不能满足人们不断增长的金融需求。因此,加快银行业的改革和发展,鼓励民营资金进入银行业的呼声越来越高。而2014年5个试点民营银行*2014年之前,民营银行的概念主要是为了区别于国有银行,并不涉及到诸如管理机制、经营权、经营效率等问题,通常指国家不控股的股份制商业银行。而自2014年之后的《试点民营银行监督管理办法(讨论稿)》《关于促进民营银行发展的指导意见》,对民营银行的设立提出了更为规范和明确的要求。两者虽均称为“民营银行”,但在内涵上有诸多不同。的运营,以及2015年“存款保险制度”的推出,证明了社会各界对金融改革的期待以及政府对金融改革的决心。然而,作为以公有制为主体的社会主义国家,在金融改革中让民间资本流入银行业是一个敏感的话题。正因如此,国内相关领域的研究往往集中在金融改革深化与经济发展、银行业的市场结构与经济增长等方面,很少涉及银行产权结构变化尤其是银行业民营化对整个国民经济的影响,且大多处于理论层面。本文从实证的角度把国民经济的增长与民营银行的发展联系起来,探讨分析民营银行对经济增长的贡献,以期丰富民营银行发展与经济增长关系方面的研究。

一、文献回顾

(一)国内研究综述

林毅夫等研究了中国银行业结构与经济增长的关系,他们在我国28个省区1998—2002年面板数据的基础上,运用双向固定效应模型的估计结果显示:在中国现阶段,中小金融机构市场份额的上升对经济增长具有显著的正向影响[1]。陈刚等[2]、王红[3]认为中国当前较高的银行集中度阻碍了经济增长。孙士金等则研究了我国经济最发达的上海的金融业发展与经济增长的关系,认为“上海的金融发展主要表现为传统金融中介和股票市场两者并行发展的特点”[4]。

(二)国外研究综述

Black等对跨行业和地区的数据进行研究分析,发现在银行数目更多的市场和集中度较低的地区,家庭收入增长的速度更快,新企业创建的数量更多,从而经济增长更快[5]。Bonaccorsi等分析了意大利不同行业和市场的数据,认为银行集中度对新企业的创建具有反向效应,并且这种反向效应在那些信息不透明的行业表现得更加明显,从而提高了人们的收入[6]。Cetorelli等用计量方法分析了跨国跨行业的数据,指出银行市场结构的集中会带来福利总体上的损失,导致贷款资金总量的减少(信贷配给),不利于经济的增长[7]。

综合现有的文献来看,学者们对银行业结构调整持有积极的态度,而其中关于降低银行集中度以及鼓励中小金融机构的市场份额的观点与本文的观点有较高的一致性。

二、样本数据和理论模型的确定

(一)数据来源及指标的选取

GDPG(经济增长水平):GDP是衡量一国整体经济状况的主要指标,而GDP的增长率则是反映一定时期经济发展水平变化程度的动态指标,因此本文用GDP增长率GDPG(GDPGrowth,GDPG)来衡量经济增长水平。

NGB/GDP(民营银行发展水平):以民营银行资产规模NGB(Non-GovernmentBank,NGB)与国内生产总值的比率来表示民营银行的发展程度。

CS/GDP(资本存量水平):以社会资本形成总额CS(CapitalStorage,CS)与国内生产总值的比率来衡量资本投入水平。其中总资本存量包括构成社会生产能力的固定资产和流动资产[1]。

W/GDP(劳动投入水平):以职工工资总额与国内生产总值的比率来衡量劳动投入水平。通常以劳动人口数量或经济活动人口数量来衡量劳动投入水平,但这往往无法反映劳动的质量和效率,并且也无法和其他变量指标统一单位,所以本文以W/GDP来表示劳动投入水平[8]。

IE/GDP(对外开放程度):以进出口总额IE(ImportandExport,IE)与国内生产总值的比率来衡量对外开放的程度。由于对外开放对经济增长存在着促进作用,因此为了保证实证结果的可靠性,本文将对外开放程度作为一个控制变量。

本文运用1985—2014年的年度数据,其中国内生产总值、进出口和工资总额、社会总资本存量所采用的数据全部来自于统计局网站及《中国统计年鉴》,民营银行资产规模的数据来源于中国人民银行官方网站。所有数据均取了对数以消除异方差。

(二)计量模型与方法的选择

1.建立VAR模型

向量自回归模型(VAR)是基于数据的统计性质建立,VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的向量自回归模型。VAR模型的数学表达式为:

Yt=A(X)Yt-1+ζt

Yt=(LnGDPGt,LnNGB/GDPt,LnCS/GDPt,

LnW/GDPt,LnIE/GDPt)

ζt=(ζGDPGt,ζNGB/GDPt,ζCS/GDPt,ζW/GDPt,ζIE/GDPt)

其中,A是 5×5 的系数矩阵,ξt是随机误差项,LnGDPG,LnNGB/GDP,LnCS/GDP,LnW/GDP,LnIE/GDP是各变量指标的自然对数。

2.研究方法的选择

本文以向量自回归模型为基础,进行时间序列实证分析。首先对各变量指标的时间序列数据进行稳定性分析(ADF检验),然后以协整检验(JJ检验)为基础,通过VECM格兰杰因果关系检验对数据进行分析,考察我国民营银行发展与经济增长之间的因果关系,最后通过脉冲响应函数分析法和方差分解法作为格兰杰因果关系检验的一个补充,得出变量之间相互影响的方向和时间长度[4]。

三、实证检验和结果分析

(一)ADF检验和滞后阶数的确定

ADF检验的滞后期是根据样本数据的时间频率来确定的,且本文采用的数据都是年度数据,所以在水平层面检验时采用一个滞后期,而在一阶差分层面采用零个滞后期。

在ADF检验中发现水平层面包含趋势项后,各变量指标在5%水平上仍具有统计显著性,但在一阶差分层面不具有显著性,因此水平层面检验包含趋势项和常数项,一阶差分检验只包含常数项。

检验后发现,各变量指标在水平层面上都具有单位根,是非平稳的时间序列数据;在一阶差分层面都是平稳的,即I(1)。表1列出了各变量ADF检验的结果。

表1 各变量ADF检验结果

由于本文的变量都是非平稳的,所以对于这些非平稳的经济变量不能采用传统的线性回归分析方法检验它们之间的相关性,而应采用协整方法进行检验分析。但在进行协整检验之前,本文先确定协整检验的最优滞后期长度。

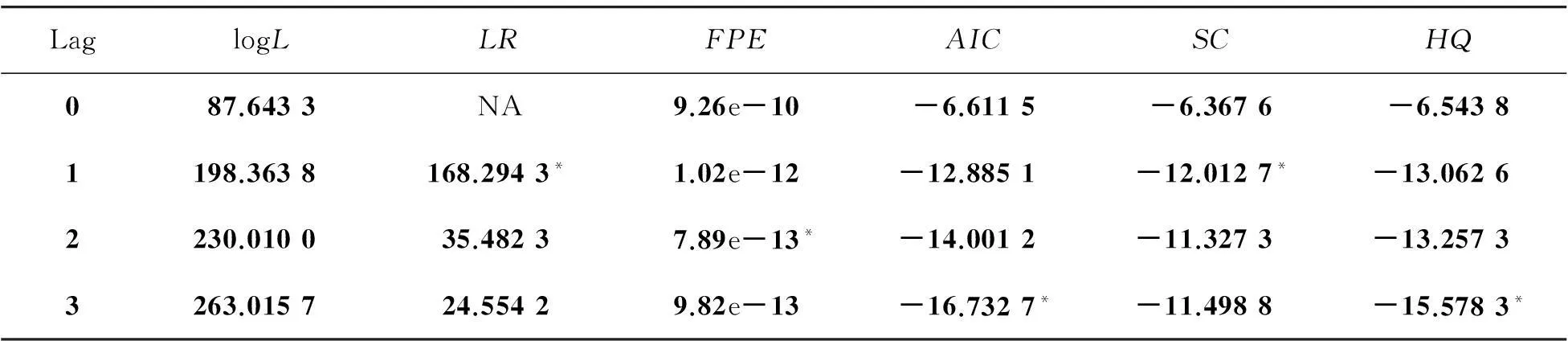

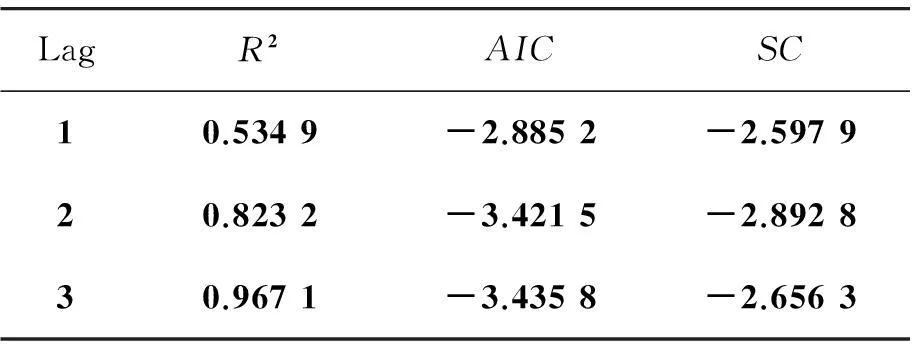

对VAR模型进行滞后阶数检验,检验结果表明AIC和HQ信息准则的最优选择为3个滞后期,FPE为 2个滞后期,LR和SC为1个滞后期。见表2。

同时,本文分别考察了滞后1期、2期和3期的VAR模型的R2、AIC及SC值。从表3来看,随着滞后期数的增加,R2值逐渐增加、AIC值逐渐减小,虽然滞后期从2期增加到3期时,SC值有小幅增加,但综合来看,滞后期数为3期时,VAR模型效果最好。

由于VAR是无约束的,而协整是有约束的,因此协整检验的最优滞后一般为VAR的最优滞后减1,所以协整检验的最优滞后为2阶[9-10]。

表2 VAR模型最优滞后阶数检验

注:*表示在各信息准则下选择的最优滞后期长度

表3 不同滞后期数下VAR模型R2、

(二)JJ检验和协整等式个数的确定

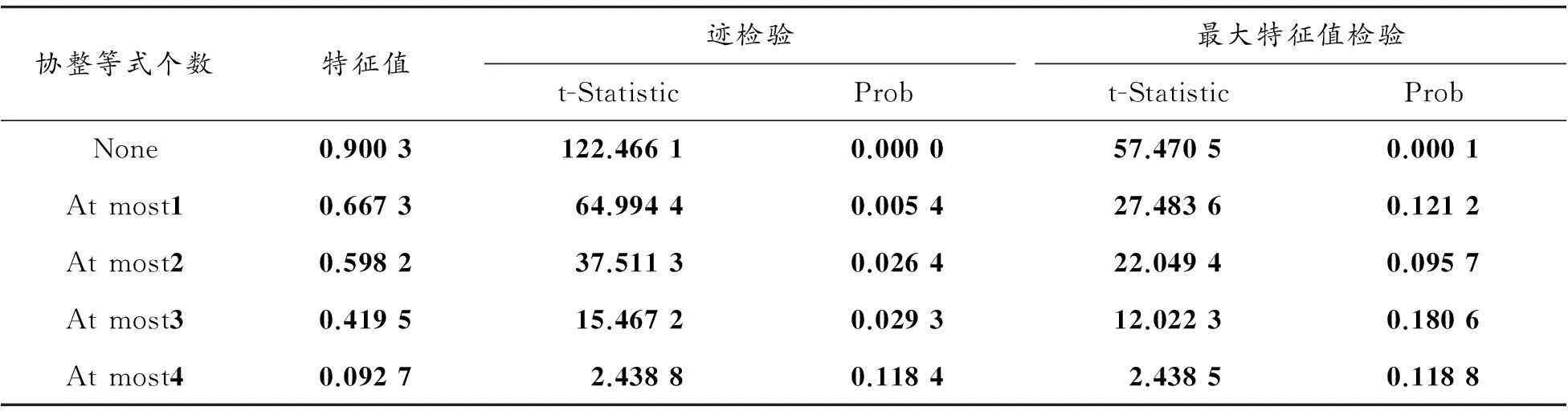

以ADF检验为基础,选择2阶最优滞后期,作Johansen 协整检验。

从表4可以看出,迹检验结果表明本文的5个变量中存在着3个协整关系,最大特征值检验则表明5个变量之间存在着1个协整关系。因此,本文的变量之间存在着长期的相关关系。下面列出其中1个协整等式:

LnGDPG=0.713 8×LnNGB/GDP+

0.179 5×LnW/GDP+0.267 3×

LnIE/GDP+0.460 8×LnCS/GDP

从上述协整等式可以看出,民营银行发展水平、劳动投入水平、对外开放水平以及资本存量水平与经济增长之间都具有正相关关系。其中,资本存量水平和劳动力投入水平与经济增长水平之间存在着正相关关系,与经济增长理论相一致(经济增长理论认为资本和劳动力的投入是经济增长的主要原因),而进出口水平与经济增长水平存在着正相关关系则可以通过国民经济核算的有关理论加以解释(净出口额是GDP的构成要素之一)。另外,大多数经济学家从理论和实证的角度证实了金融发展是经济增长的必要条件(如Gurley 和 Shaw[11],Goldsmith[12],Mckinnon[13]等),因此民营银行发展水平作为金融发展的一部分,与经济增长之间的正相关关系也存在着一定的理论依据。

(三)基于VECM的格兰杰因果检验及分析

经检验,本文所有变量都是一阶单整时间序列,且存在协整关系,因此可以基于VECM进行格兰杰因果关系检验*VECM是有协整约束(即有长期稳定关系)的VAR模型,多用于具有协整关系的非平稳时间序列建模。。表5为基于VECM 的格兰杰因果关系检验的结果。

表4 Johansen 协整检验(2个滞后期)

表5 基于VECM的格兰杰因果检验

注:表中各数值为P值,*,**,***分别表示在10%、5%和1%的显著性水平上显著。

从表5可以看出,当因变量为D(LnGDPG)时,在1%和5%的显著性水平上,格兰杰因果检验分别拒绝了资本存量和民营银行发展程度不是经济增长的格兰杰原因的原假设,说明这两个变量都对经济增长产生影响。当因变量为D(LnNGB/GDP)时,格兰杰因果检验分别在10%和1%水平上拒绝了经济增长水平、资本存量、对外发展程度不是民营银行发展的格兰杰原因的原假设,说明经济增长水平、资本存量和对外开放都是民营银行发展的原因。

这说明,(1)资本存量、民营银行发展水平与经济增长水平之间存在着双向的格兰杰因果关系,即资本存量和民营银行发展水平是经济增长水平的格兰杰原因,同时经济发展水平也是前面二者的格兰杰原因。(2)资本存量和对外开放程度是民营银行发展水平的单向格兰杰因果关系。(3)资本存量是劳动力投入水平的单向格兰杰因果关系。

(四)脉冲响应函数法及分析

格兰杰因果关系检验只能表明变量之间是否存在因果关系,却不能揭示某个给定变量的变化对系统中其他变量产生的影响是正的还是负的,或这个变量的变化在系统内产生多长时间的影响。但这些信息可以通过考察VAR的脉冲响应函数和方差分解得到。

脉冲响应函数是用来衡量来自随机扰动项的一个标准冲击对内生变量当前和未来取值的影响。根据协整等式中各变量对经济增长的影响,按由大到小的顺序在Cholesky Ordering中填入LnGDPG,LnCS/GDP,LnW/GDP,LnNGB/GDP,LnIE/GDP。

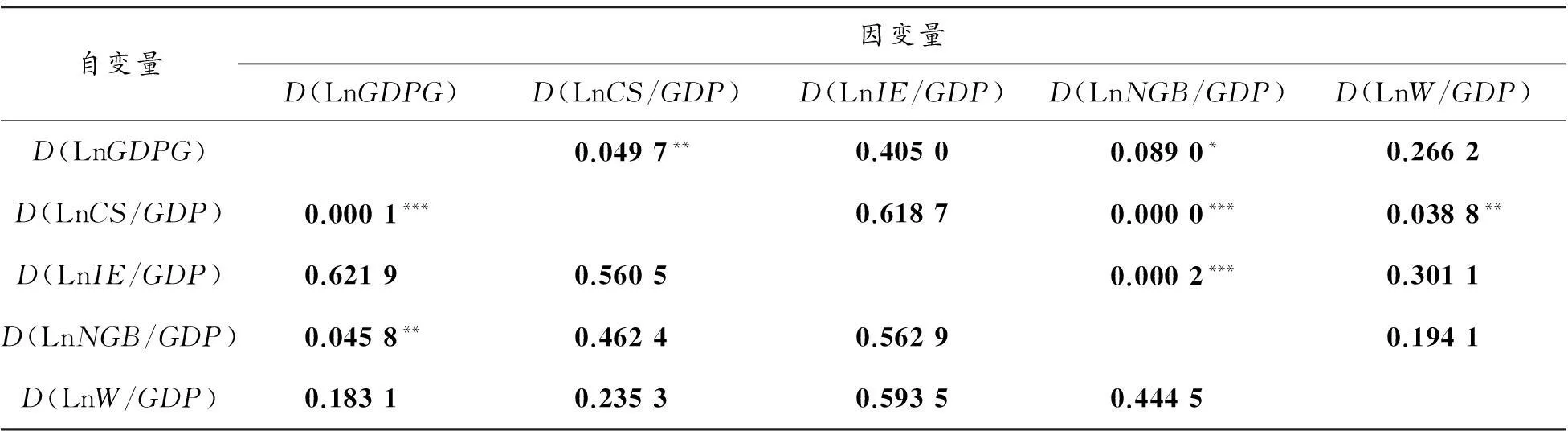

图1描述了经济增长对民营银行发展上的一个冲击所做出的反应的时间路径,图1表示民营银行发展水平指标的一个标准冲击对经济增长水平的影响,纵轴表示经济增长率,横轴表示滞后期长度。可以看出,在受到民营银行发展变量的一个标准冲击后,LnGDPG在前3期逐渐增大并在第3期达到顶峰,之后开始减小,在第9期后又缓慢回升但逐渐趋于平稳,图像一直处于零刻度线上方,说明民营银行发展对经济增长有正的影响。

图1 LnGDPG对民营银行发展的一个冲击的反应

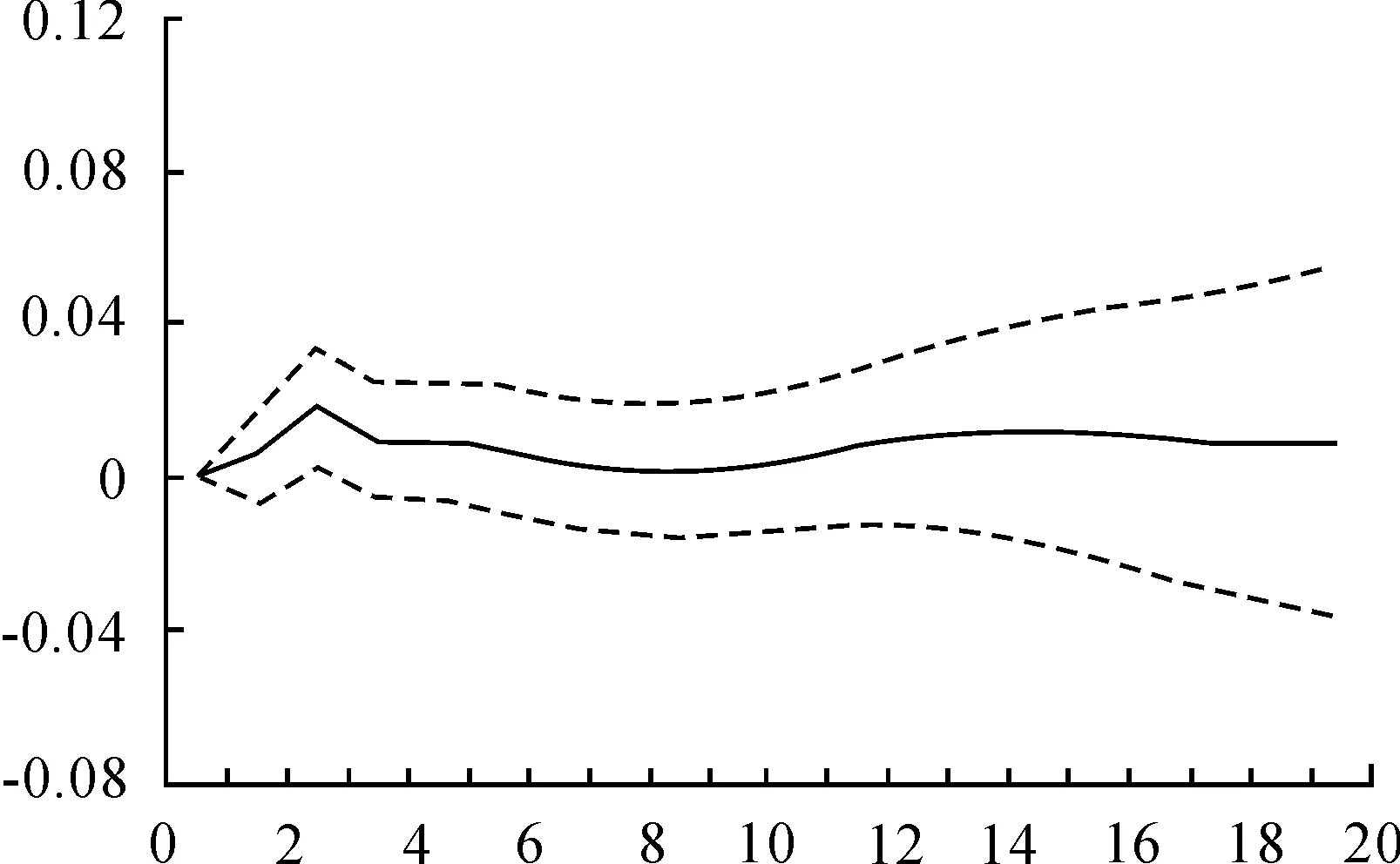

图2为民营银行发展指标LnNGB/GDP对经济增长水平一个标准新息冲击所做出的脉冲响应,表示经济增长水平的一个标准差冲击对民营银行发展水平的影响,纵轴表示民营银行发展率,横轴表示滞后期长度。可以看出,在当期LnGDPG给出一单位的冲击之后,LnNGB/GDP都是负的,但随着滞后期的延长,这一影响逐渐减弱,并趋于零。图像虽然总体呈波浪形状,但幅度很小,说明经济增长对民营银行的影响很小。

图2 LnNGB/GDP对经济增长的一个冲击的反应

(五)方差分解法及分析

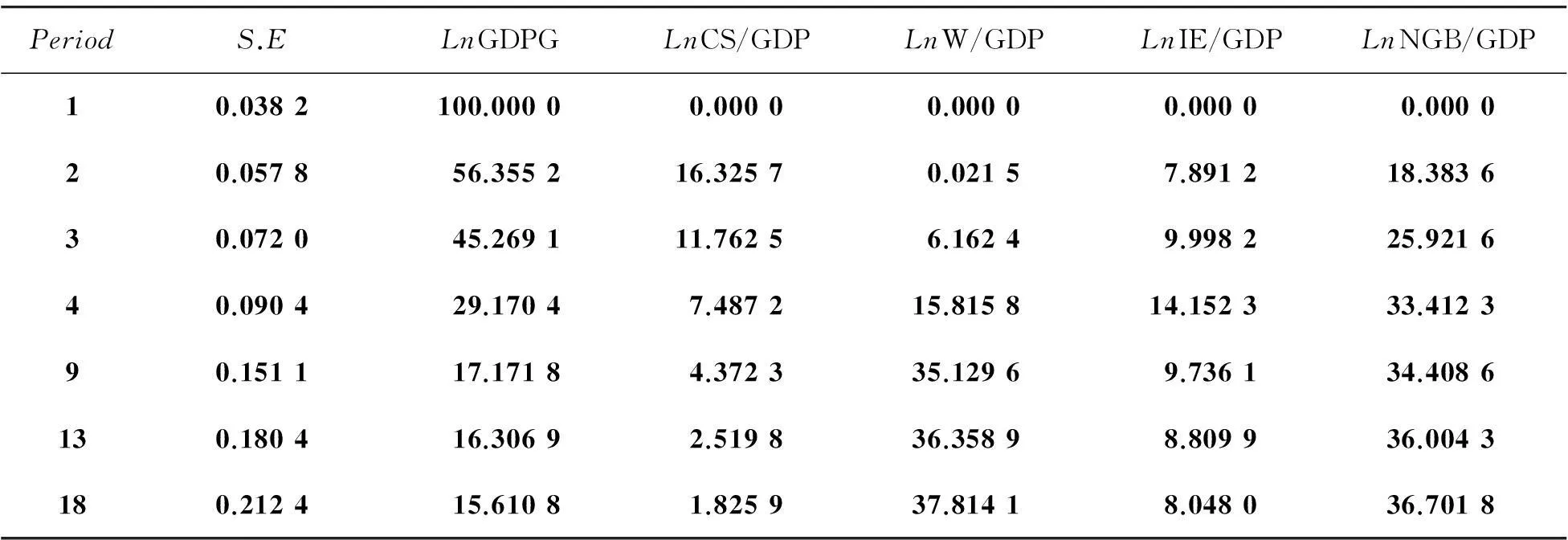

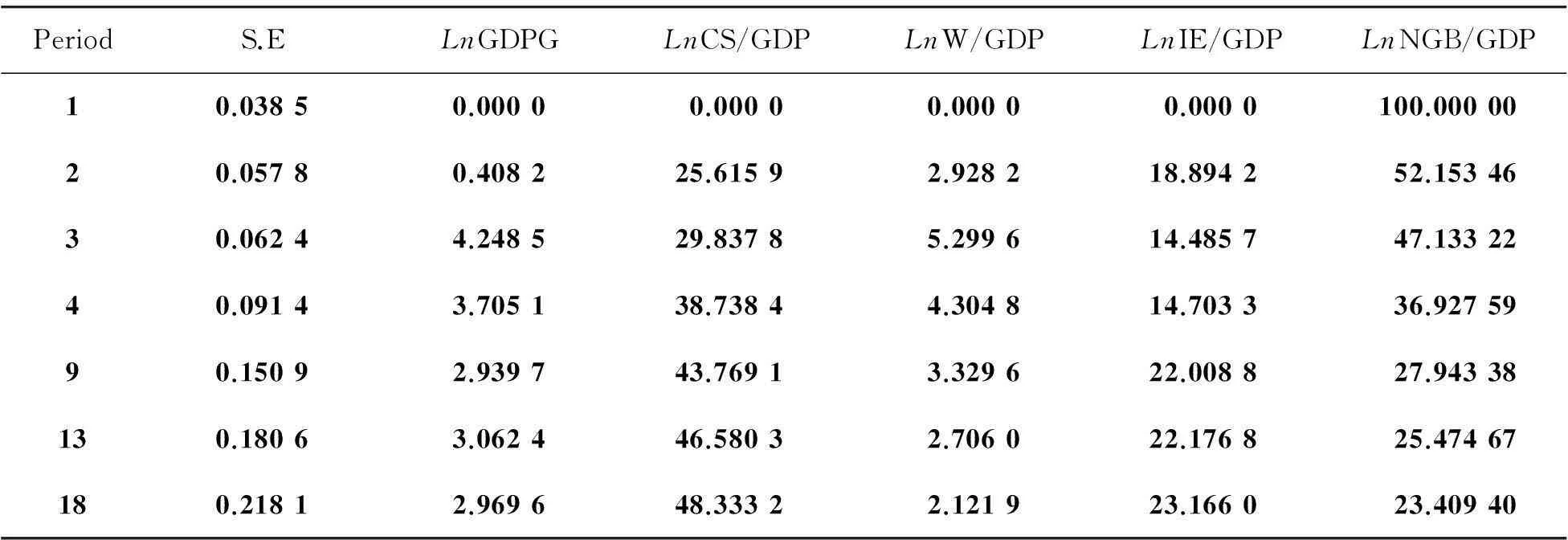

类似脉冲响应函数法,在Ordering for Cholesky中按顺序填入LnGDPG,LnCS/GDP,LnW/GDP,LnNGB/GDP,LnIE/GDP。表6为LnGDP方差分解的结果。

从表6可以看出,在前3期中,除去LnGDPG自身的贡献率,民营银行发展水平指标对经济增长变量LnGDPG的预测误差方差的解释率一直处于上升态势,并且在第4期开始成为对其解释率最大的指标。

从表7可以发现,除去LnNGB/GDP自身的贡献率,资本存量和对外开放水平指标对民营银行发展程度的解释率最大。相比之下,LnGDPG和劳动力投入水平的贡献率不大,均在第3期达到最大值后开始减小。

综上所述,我们可以看出,在短期内,民营银行发展对经济增长有显著的促进作用,且在4个解释变量中贡献度也是较大的;经济增长对民营银行的发展具有一定的推动作用,但相比于其他变量指标对民营银行的贡献,这种推动作用十分有限。

表6 LnGDPG方差分解结果

表7 LnNGB/GDP方差分解结果

四、结论及建议

(一)结论

通过以上计量分析可知,尽管我国以银行业为主的金融体系改革是由实体经济部门的改革引起的,且落后于实体经济部门的改革,但数据表明从1985年到2014年我国民营银行的发展促进了经济的增长,虽然经济增长对民营银行发展有一定推动作用,但民营银行对经济增长的促进作用更为显著。

民营银行对经济增长的促进作用,主要是通过不断增加民营经济信用贷款的比重、加强储蓄向投资转换的效率、提高民营经济的资本存量和资源配置的效率,以及通过提高全要素生产率或技术进步等途径来发挥作用的[14]。另外,民营银行较高的储蓄率也是我国经济不断增长的原因之一。

因此,从2014年5个试点民营银行的正式设立到2015年存款保险制度的出台,这一系列举措都表明向民营银行倾斜的银行业金融体系改革,将增加银行贷款等金融服务的供给,提高整个金融业的服务效率,进而促进经济的进一步增长[15]。民营银行的成长对今后我国的银行业、金融体系乃至整个社会经济都有着非同一般的影响。

(二)建议

1.民营银行设立路径

就目前的监管制度而言,民营银行的设立路径有3种,一是增量扩张,也就是在民间资本发达的地区新设民营银行;二是存量的改革,即鼓励民间资本参与现有金融机构的重组改造;三是互联网金融改造,将合格、合法的网络金融公司改造为民营银行[16]。

现有的城市商业银行、农村合作信用社等金融机构的数量多、规模小,在业务上具有明显的区域性特点,是当前民营化改革的重点。因此,在短期内,存量改革是推动民间资本流入银行业的最好选择。

2.民营银行发展模式

民营银行是以盈利为目的的、由民营资本控股的区域性商业银行,其发展的初衷从来都不是成为持有全国性牌照的大银行。

与传统银行的存贷利差模式相比,民营银行的发展要有自己的模式。通过结合股东企业在实体经济资源方面的优势,开拓产业金融链,整合地域经济资源,服务小微、社区、三农等领域,以及教育、医疗、旅游、信息科技等新兴产业都是不错的选择[17-18]。

3.实际操作中的问题

在政府放权的大背景下,应该给予具有完备法人治理结构的金融机构更加独立的经营权。例如常州的江南农村商业银行是全国首家地市级股份制农村商业银行,股权结构中民间资本占90%,并建立了完备的法人治理结构,但相关单位仍掌管着企业的人事权和财政审批权。

当然,股东也不能将民营银行作为融资的手段,民营银行必须独立运作,加强监管,防止内部人控制[19]。例如,规定民营银行不得向股东及其关联方提供信用贷款、在提供担保贷款时所需的条件不得优于其他借款人同类贷款的条件等。

参考文献:

[1]林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008(9):31-45.

[2]陈刚,冯艳,杨亮.中国银行业结构变迁与经济增长的实证研究[J].金融论坛,2008(10):21-27.

[3]王红.银行结构与经济发展:中国银行业的实证分析[J].经济学家,2005(5):111-116.

[4]孙士金,孙世霞.上海金融发展与经济增长:基于VAR系统的实证研究[J].统计教育,2009(11):30-37.

[5]BLACK,STRAHAN.Financial regimes,capital structure,and growth [J].European journal of political economy,2010(16):491-508.

[6]BONACCORSI,ARICCIA D.Financial development and economic growth in Italy [J].Journal of economy and finance,2011(35):348-360.

[7]CETORELLI,GAMBERA.Small business lending and the changing structure of the banking industry [J].Journal of banking and finance,2013(18):821-845.

[8]范学俊.金融政策与资本配置效率——1992—2005年中国的实证[J].数量经济与技术经济研究,2008(2):3-15.

[9]HILL R C,GRIFFITHS W E.Principles of econometrics (4th Edition)[M].4th.Hoboken:Wiley,2011.

[10]钟志威,雷钦礼.Johansen和Juselius协整检验应注意的几个问题[J].统计与信息论坛,2008(10):80-90.

[11]GURLEY J G,SHAW E S.Money in a theory of finance [M].Washington:Brookings Institutions,1960.

[12]GOLDSMITH R N.Financial structure and development [M].New Haven:Yale university press,1969.

[13]MCKINNON R.Money and capital in economic development [M].Washington:Brookings Institutions,1973.

[14]卢有红,杨伊.简析民营银行促进我国经济增长的直接路径[J].商业现代化,2005(19):162-171.

[15]CARLIN M.Finance,investment and growth [J].Journal of Financial Economics,2010,69 (1):191-226.

[16]周媛,李胜兰.我国民营银行设立路径选择与探讨[J].特区经济,2009(6):26-30.

[17]李崧.中国民营银行发展模式研究[D].北京:首都经济贸易大学,2003.

[18]黄小梅.小微企业金融服务创新研究——基于民生银行实证分析[J].重庆三峡学院学报,2014(2):41-44.

[19]谭琳琳.当前我国民营银行发展问题探析[J].科技经济市场,2015(1):57-61.

(责任编辑魏艳君)

TheEmpiricalStudyofPrivateBanks’InfluenceonChina’sEconomicGrowth

WANGXiao-xin,JINXia

(SchoolofEconomics&Finance,ChongqingUniversityofTechnology,Chongqing400054,China)

Abstract:Basedonvectorautoregressivemodel(VAR),thispaperexaminestheinfluenceofChineseprivatebanks(joint-stockcommercialbanks)oneconomicgrowthbyconsideringeconomicgrowth,privatebankingdevelopment,laborinput,capitalstock,andthedegreeofopeningupasvariablesandusingdatafrom1985to2014assampled-data.Theresultsshowthateconomicgrowthhascertainfeedbackeffectsonthedevelopmentofprivatebanks,andprivatebanksprominentlyboosttheeconomicgrowth.RelyingontheseresultsandtheoperationofChinesefirstfivepilotprivatebanks,thispaperputsupsomerecommendationsandsolutionsforthewaysofsettingupprivatebanks,developmentalpatternsandtheproblemsencounteredinbankingpractice.

Keywords:privatebank;economicgrowth;privateeconomy

收稿日期:2015-06-04

作者简介:王筱欣(1956—),女,重庆人,教授,研究方向:区域经济、产业经济、劳动经济与社会保障。

doi:10.3969/j.issn.1674-8425(s).2016.06.007

中图分类号:F831.1

文献标识码:A

文章编号:1674-8425(2016)06-0045-08

引用格式:王筱欣,金霞.民营银行对我国经济增长贡献的实证研究[J].重庆理工大学学报(社会科学),2016(6):45-52.

Citationformat:WANGXiao-xin,JINXia.TheEmpiricalStudyofPrivateBanks’InfluenceonChina’sEconomicGrowth[J].JournalofChongqingUniversityofTechnology(SocialScience),2016(6):45-52.

猜你喜欢

合作经济与科技(2016年24期)2016-12-07

商情(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年6期)2016-04-21