基于宽松货币政策条件下对银行业风险承担的研究

2016-07-20 06:28王圣涛

中国市场 2016年24期

王圣涛

(国家开发银行股份有限公司 山东省分行,山东 济南 250002)

基于宽松货币政策条件下对银行业风险承担的研究

王圣涛

(国家开发银行股份有限公司山东省分行,山东济南250002)

[摘要]文章从中国银行业整体层面对货币政策与银行风险承担行为之间的关系进行研究并发现,中国宽松的货币政策对银行风险承担的鼓励既体现在银行的资产选择行为上,又体现在银行的负债选择行为上。

[关键词]货币政策;银行风险承担;实体经济

[DOI]10.13939/j.cnki.zgsc.2016.24.121

经济危机的根源就在于长期宽松的货币条件导致了信贷规模的过度扩张,金融危机就是在长时间超超低利率和宽松流动性之后发生的。实际利率长期处于低位,催生了资产价格泡沫,并导致金融机构承担越来越多的风险。

1实证设计和数据描述

根据货币政策风险承担渠道,货币政策的放松会使银行愿意承担更大的风险,因此会导致银行业整体风险程度的上升。因此,参考金鹏辉、张翔和高峰(2012)的实证设计,设定的检验模型如下:

Riski,t=αi+βi,1×MPi,t-1+βi,2×Yt-1+βi,3×CPIt-1+βi,4×et-1+βi,5×FCt

其中,i代表不同的风险指标,被解释变量Risk是反映银行业风险承担的变量,包括银行在资产选择上的风险承担和银行在负债选择上的风险承担。而使用滞后一期的货币政策和宏观经济变量以避免内生性问题。

本文中,Y代表经济增长指标,CPI代表通货膨胀指标。内容参考Maddaloni和Peydro(2011)选取经济增长Y和CPI作为主要的宏观经济控制指标。经济越繁荣,当期违约率越低,银行越可能被动的承担风险,而通胀会通过影响银行的实际收益率,从而影响银行的风险承担行为。本文中,选取工业增加值增长率作为经济增长指标。

FC是一控制金融危机的哑变量,考虑到中国的经济特征,原本需要控制制度变化和金融危机的影响。本文中我们只考虑金融危机的影响。所以综合考量,以2006年1月作为时间节点(金鹏辉、高翔、高峰,2012),但是本文只考虑2006年1月以后的数据,因此,只需考虑2008年次贷危机对中国银行业风险承担的影响即可。考虑到次贷危机爆发后,中国4万亿经济刺激计划推出的时点是在2008年11月,因此,我们将2008年11月以前的金融危机虚拟变量设为0,2008年11月(含)后的金融危机虚拟变量设为1。

本文所用的数据为整体银行业资产负债表的统计数据,来自人民银行每个月统计和汇总的其他存款性公司的资产负债表数据。样本时间是2006年1月至2015年3月,数据均来自Wind数据库。选取6个月到1年的贷款基准利率,M2同比增长率和存款准备金率作为货币政策变量。货币政策变量,经济增长和CPI等数据均来自Wind数据库。

2实证结果分析

在进行回归之前,首先单位根检验,鉴别数据的平稳性,防止虚假回归。

2.1单位根检验

对银行在资产选择上的风险承担,货币政策变量,工业增加值增长率,CPI和人民币对美元汇率做单位根检验,结果证明上述均是I(1)序列,如表1所示。

表1 数据

2.2回归结果

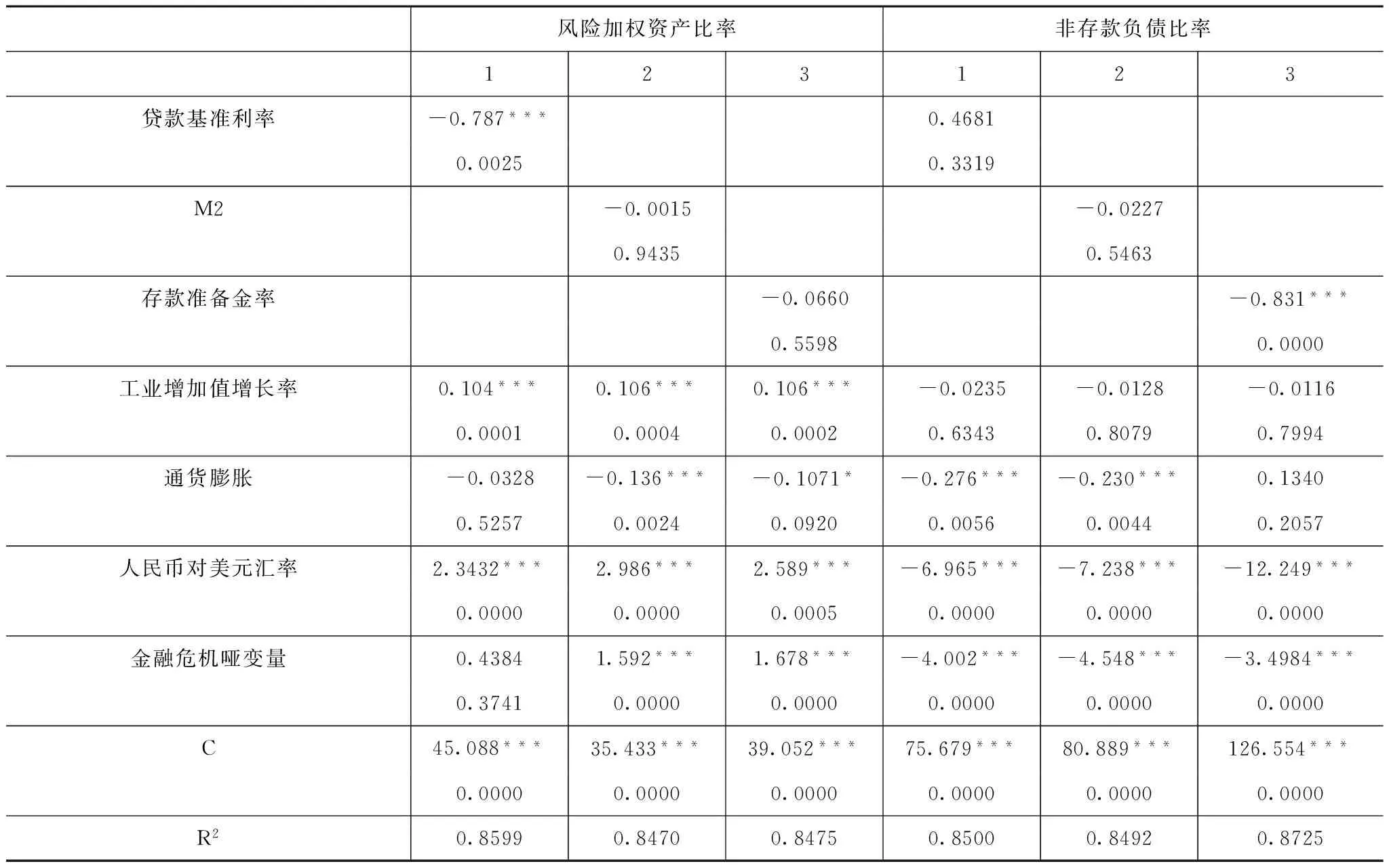

我们采用最小二乘法对按照上式检验货币政策对银行风险承担行为的影响。表2显示了银行风险加权资产比率作为银行在资产选择上的风险承担的代理变量及银行非存款负债比率作为在负债选择上风险承担的代理变量,与货币政策指标进行回归检验的结果。

表2实证结果显示,宽松的货币政策会引起银行风险资产比率的上升及非存款负债比率的上升。所以,中国宽松的货币政策对银行风险承担的鼓励,既体现在银行的资产选择行为上,又体现在银行的负债选择行为上。如表2所示,贷款基准利率与银行风险加权资产比率之间存在显著的负相关关系,贷款基准利率每下降一个百分点,银行的风险加权资产比率上升0.79个百分点,因此,银行在资产选择上承担更多的风险。再看银行的非存款负债比率,回归结果表明,该比率与存款准备金率之间存在显著的负相关关系,存款准备金率每下降一个百分点,银行非存款负债比率便会上升0.83个百分点,从而使得银行体系应对流动性状况冲击的能力提高。值得注意的是,M2的显著性并不高,可能说明货币扩张对银行风险承担行为的影响相对较弱。

表2 数据

在单位根检验中,笔者确定了银行的风险加权资产比率(risk1),非存款负债比率(risk2),贷款基准利率(rr),货币供给增长率(M2),人民币对美元汇率(e),工业增加值增长率(y)和通货膨胀率(CPI)都是I(1)序列,基于实证设计,本文将分别构造两个向量误差修正(VEC)模型:一是银行在资产选择上的风险承担模型,选择银行风险加权资产比率(risk1),贷款基准利率(rr),货币供给增长率(M2),人民币对美元汇率(e),工业增加值增长率(Y),以及通货膨胀率(CPI)作为内生变量。二是银行在负债选择上的风险承担模型:选择银行非存款负债比率(risk2),贷款基准利率(rr),货币供给增长率(M2),工业增加值增长率(Y),以及通货膨胀率(CPI)作为内生变量。选取金融危机哑变量(FC)作为外生变量,讨论银行风险承担与货币政策之间的关系。

由上述实证结果可知,宽松货币政策对银行资产负债表两侧的风险选择具有不同的影响,不同的货币政策工具,比如利率政策和货币供应量政策,对银行资产选择和负债选择上的风险承担的影响也是不同的,并且其短期影响和长期影响也是不同的。本文实证分析表明,中国货币政策立场显著地影响银行风险承担,即从金融稳定的视角来看,货币政策并非中性,应将货币政策纳入宏观审慎框架,直面金融中介在货币政策传导渠道中的角色。

参考文献:

[1]戴军勋,海米提.货币政策传导的风险承担渠道研究综述[J].武汉大学学报,2014(4):18-23.

[2]王燕.试论我国金融行业风险管理[J].中国市场,2014(49).

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

科学与财富(2016年28期)2016-10-14

湖北经济学院学报·人文社科版(2015年9期)2015-12-29