商业实体发展质量测度分析

2016-07-25 13:21宋伟孟超

商业经济研究 2016年13期

宋伟++孟超

中图分类号:F031 文献标识码:A

内容摘要:本文研究如何对商业实体发展质量进行有效评测,并基于评测结果给出针对性的对策建议。文章通过自主创新的方式,提出了一种商业实体发展质量测度分析方法。在此基础上,将其进行实证应用,就我国国内上市的商业类公司发展质量展开测度研究。通过一系列分析,不仅给出了具有高置信度的发展质量测度结果,而且为发展质量偏低的商业实体提升给出了基于管理与信息化建设的具体对策。

关键词:商业实体 发展质量 向量自回归 因果关系 测度

问题的提出

商业实体发展质量如何有效、准确测度?对此问题已有的文献资料尚未提供一种富有针对性且有效的分析方法。同时,基于确定的测度方法,对实证对象进行实证分析后,能否给出有针对性的对策建议?就这两个问题,本文具体展开研究。在研究之中,希望能结合统计学与计量经济学的理论与方法,从理论层面提出一种具有高置信度的分析方法,该分析方法同时应能将隐藏的因果关系现实化,这样有利于对潜在的逻辑关系进行挖掘,由此分析出导致商业体发展质量变化的变元。与此同时,提出的理论分析方法,应该能进行实证研究。通过这种理论与实证相互结合的形式,为我国商业实体在新的发展机遇期下稳步、快速、高质量发展给出提升对策与建议。

商业实体发展质量测度分析方法探究

(一)发展产出与发展投入之间的关系确定

一个真实的商业体,在众多的可能的影响因素中,哪些因素是真实影响且具有高可信度的,可以从Granger-Casuality角度展开分析。通过该分析,确定具有高可信度(一般限定判定的二元因素之间应具有不低于0.90以上的因果关系)的因素作为对产出的影响因素。在这种决定性关系分析中,以产出类因素作为被影响因素,以投入类因素作为影响因素。进行因果分析后,如果存在多阶下的高可信度因果关系,再对其进行最佳滞后期分析,确定唯一的滞后期。

(二)发展投入对发展产出的影响性研究

通过上述方法确定了投入因素与产出因素之后,这二者之间的关系所组成的二元组是具有高可信度的唯一滞后性关系。对于此二元组,通过VAR分析,将二元组之间的贡献关系予以明确。需要注意的是,在进行VAR分析时,必须要求因果关系之间确定的VAR模型具有高可信度。如果上述分析之后,得到的二元组影响性关系是在高可信度下得到的,则确定了发展投入对发展产出的影响性;若得到的二元组影响关系不具备高可信度,则将此影响因素从影响该对象的因素集中剔除。需要强调的是,在进行发展投入对发展产出的影响性分析时,尽量以二元组的形式一一进行分析,这样可以得到每一个潜在的影响因素对发展产出的无干扰影响结果。

(三)发展投入与发展产出之间的综合对比性分析

通过上述方法论证之后,不仅确定了投入因素与产出因素之间唯一的二元组关系,而且对这种二元组关系给出了影响性结果,该结果整体上是具有高可信度的。但是如何在基于众多对象的影响性分析结果中进行对比分析,确定每一个对象的影响性关系在众多不同研究对象影响关系中所处的位置?对于这一问题,可采用加权因子分析方法给予解决。加权因子分析方法需要三步骤分析来完成:第一步是对影响因子的贡献方向进行确定,具体而言,就是确定每一个投入因素在理论上是对产出因素产生正向作用还是负向作用;第二步是对影响因子的贡献大小进行排序,即在不考虑贡献因子贡献方向的前提下,对所有对象基于同一投入要素的贡献作用进行排序(按照数值大小正常排序),确定对应的位置关系,数值最大者,其排序所得值为1,对于仅包含单一比较因素的情况,其排序自然为1;第三步是将排序结果与贡献方向加权处理,得到加权结果。

(四)发展质量评测研究

以如上所得的数值在所有研究对象中进行排序,则得到发展质量结果。对应数值的绝对值越低,则代表发展质量越高;对应数值的绝对值越大,则发展质量越低。对于绝对值相同的不同对象,其发展质量相同。这也就说明,可能存在绝对值相同,但是数值同为正或者数值一正、一负的情形。通过上述确定的发展质量结果,可以逆向回退导致其发展质量过高或者发展质量过低的决定因素。这是因为综合结果是由分项结果所确定的,所以找到影响综合结果的关键因素,对其进行深入分析,给予调整提高或者降低的测率,在几个观察期之后,就能明确对应措施是否有效。

通过上述分析,不仅明确了如何对商业实体发展质量进行客观、可信、高置信度的分析,而且能够确定导致其发展质量过高或过低的决定因素,通过对对应因素的调整和观察,确定对应整改措施的有效性。

商业实体发展质量测度实证分析

(一)对象筛选及分析指标的确定

本文选定商业实体进行研究,以在我国国内主板市场上市的商业百货类公司为主要研究对象。为了体现分析的真实性,在我国国内主板市场随机选取了九家上市公司作为具体研究对象,它们依次为:新华百货(股票代码600785)、重庆百货(股票代码600729)、首商股份(股票代码600723)、南宁百货(股票代码600712)、东百集团(股票代码600693)、南京新百(股票代码600682)、豫园商城(股票代码600655)、新世界(股票代码600628)、小商品城(股票代码600415)。在后续的分析研究中,将主要以股票代码来对对应商业实体进行替代。

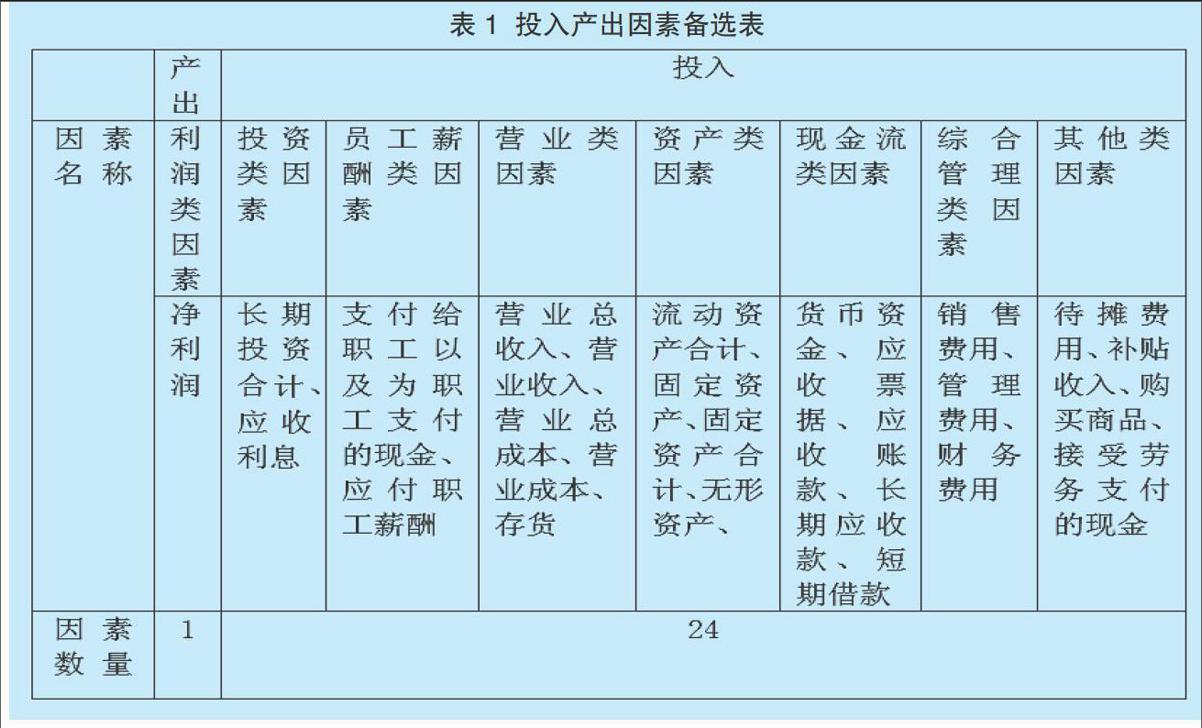

在理论分析中,提及了产出因素与投入因素的确定范围与方向,在实证分析中,结合这九家研究对象的财务年报,最终确定了如表1所示的投入产出因素备选表。

表1中给出的产出备选因素仅包含一个,具体为净利润因素。在投入因素中,则从投资类因素、员工薪酬类因素、营业类因素、资产类因素、现金流类因素、综合管理类因素、其他类因素这七类因素中进行考虑,确定了24个具体投入因素作为投入备选因素。

(二)数据收集与分析

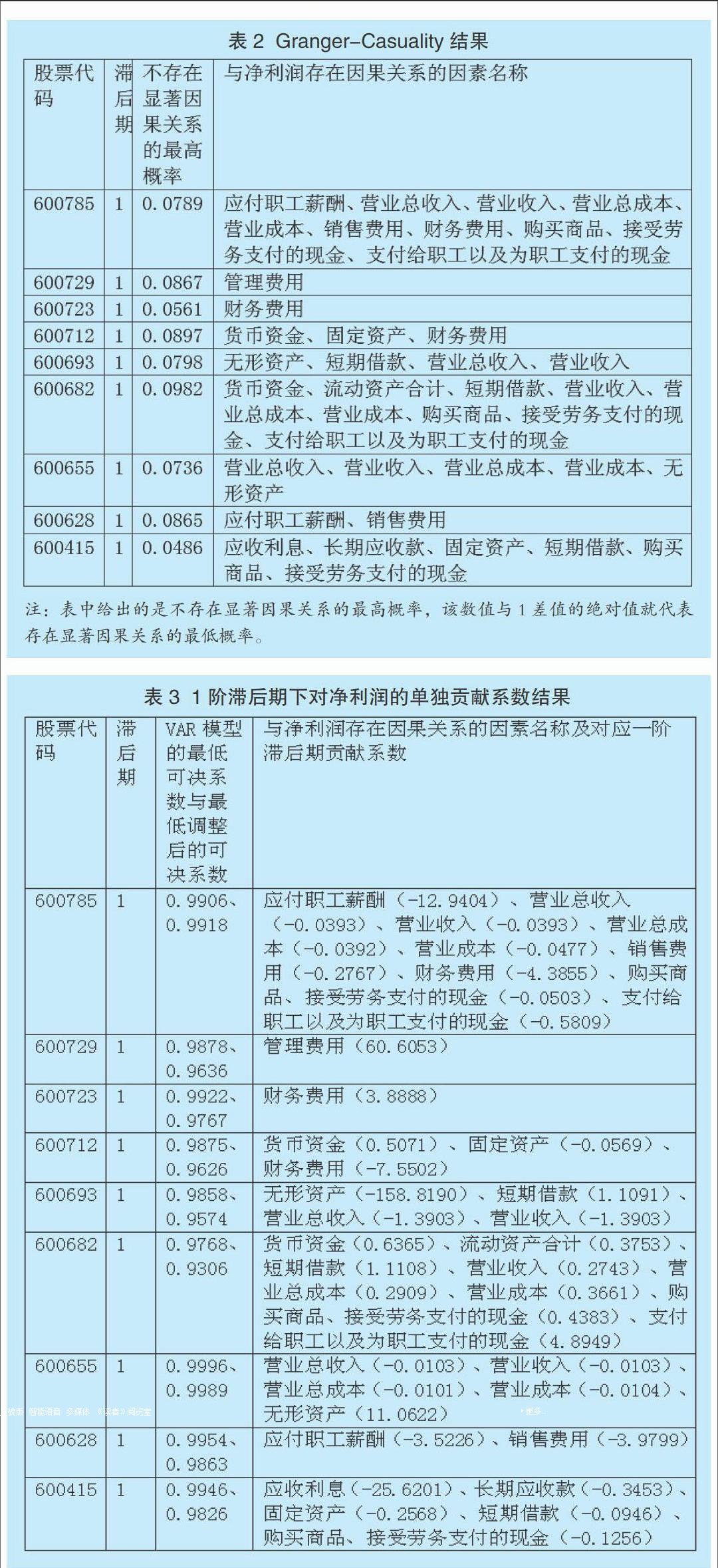

对于选定的九个实证对象,通过查阅其历年财务年报,获取2010-2014年的数据,数据中包含这25个投入产出因素对应的数据。基于前述已定的理论分析方法分析(就如何进行确定性关系分析,参阅了学者刘瑞波等(2014)、顾曼(2014)、刘胜强等(2014)的分析研究成果,更加明确了采用格兰杰因果分析在实证分析中的关键点以及避免出现误差的关注点),结果如表2所示。在本文中,如不特殊声明,之后的计量经济分析均采用计量经济分析软件EViews7.2完成。

从表2中可以看出,对于每一个研究对象,其与产出因素净利润之间存在1阶滞后性显著性因果关系的因素不仅存在差异,而且并不是所有的备选因素都与产出因素存在显著性因果关系。基于这些确定的因果关系,进行贡献系数研究,如表3所示。

通过分析论证,最终确定了存在可信1阶滞后关系下的贡献系数可信结果(就如何进行VAR关系论证,参阅了学者黄道名等(2014)、崔岩(2014)、沈宏亮等(2014)的分析研究成果,更加明确了如何有效地采用VAR模型进行关联性关系与滞后性关系分析)。在表3给出的结果中,不仅有模型成立的最低概率,而且有二元组关系下的贡献系数结果。投入因素对产出因素的贡献系数具体见表3中括弧部分。由此,对九个不同对象,不仅确定了哪些投入备选因素与产出因素之间具有显著的因果关系,而且确定了高置信度下的贡献系数。

(三)发展质量测度分析

针对上文确定的存在显著性因果关系的备选因素,就其对净利润的贡献方向进行分析,确定了具体结果,依次为:货币资金(正向)、应收利息(正向)、流动资产合计(正向)、长期应收款(负向)、固定资产(正向)、无形资产(正向)、短期借款(负向)、应付职工薪酬(负向)、营业总收入(正向)、营业收入(正向)、营业总成本(负向)、营业成本(负向)、销售费用(负向)、管理费用(负向)、财务费用(负向)、购买商品、接受劳务支付的现金(正向)、支付给职工以及为职工支付的现金(正向)。

基于如上确定的贡献方向,对贡献系数进行加权因子处理后,并对总得分进行排序,从而得到最终的发展质量测度结果,具体如表4所示。

针对九家不同对象之前未能明确的发展质量,现在得以明确。其中,600785发展质量居于榜首,600693发展质量则位于榜尾,其它7家居中。

(四)发展质量提升对策

首先,对于发展质量较低的商业实体进行深入分析(对于商业体发展态势分析,参阅了学者朱宇恒等(2013)、王艳红等(2007)的分析研究成果,确定了商业实体的发展趋势与一般发展规律)。通过分析发现,造成其发展质量较低的原因主要有两类:第一类是存在单一因素对发展质量拖累严重,代表性对象为600693和600415,前者其无形资产对净利润的影响系数达到了-158,从而拖累整体发展质量,后者其应收利息对净利润的影响系数为-25,严重影响发展质量;第二类是对发展质量起到影响作用的因素影响力较弱,代表性对象为600628,其对产出指标净利润的影响因素—应付职工薪酬、销售费用均较弱,从而拖累了整体发展质量。

其次,对于发展质量较高的商业实体进行等同分析。通过分析确定,造成其发展质量较高的原因主要有两类:第一类是单一因素对发展质量贡献极大且其它因素无直接干扰和显著影响,代表性对象为600729,其管理费用对产出指标净利润的贡献系数达到60,同时其它因素对产出指标净利润没有直接干扰和显著影响,从而造就了其整体发展质量较高的现状;第二类是存在单一因素对发展质量贡献较大,且其它关联性因素对整体干扰较弱。代表性对象为600785,其营业总收入、营业收入、营业总成本、营业成本、销售费用、购买商品、接受劳务支付的现金对整体发展质量的影响较低,其它三类因素对发展质量的贡献较大,从而形成了总体上发展质量居上的现状。

基于上述两类分析,明确了导致发展质量偏高和发展质量偏低的原因。对于发展质量偏低的对象,要从自身发展中找到问题,给出有效的提升方法。在给出提升方案的时候,应密切关注发展质量较高对象良性局面的成因。从总体上而言,在商业体发展中,要对负面因素进行有效回避,对正面因素进行充分释放。就负面因素形成而言,主要还是在于市场决策无效与体系管理不善所导致的。对于市场决策无效的解决办法,应该增加决策的公开与透明性,要以可行性报告与市场调研报告为依据进行有效透明决策。对于体系管理不善的解决办法,要以信息化为抓手,以流程化的闭环式现代管理模式为执行方式,重点加强合同签订、合同履行、合同违约的及时性管理,以岗位责任制为依托,进行倒排式的信息化管理方式,防止公司资金的乱投乱放与回收迟缓无效等行为的发生。对于正向能量的充分释放,建议以大众创新与万众创业为依托,以集团公司内部员工的创新性发明为媒介,通过员工提供创新与创业的金点子,对公司管理与公司发展提供更加充足的动力。在此期间,对提供金点子的公司员工以及认真工作的优秀员工给予不同程度的股权激励或薪酬提升方案,从而激活广大员工的动力。让事业留人,工作造就传奇在公司内部不再是一句口号,而应转变为一个实实在在的发展基本原则与实施原则。

结论

本文研究商业实体发展质量如何进行有效评测,并基于评测结果给出富有针对性的对策建议。文章结合以往研究成果,将商业经济理论与方法与统计学、计量经济学理论与方法相结合,最终提出了一种具有高置信度的关于商业体发展质量的测度分析方法。在此基础上,选定我国国内上市的商业类公司为对象,基于前述确定的理论分析方法展开了实证研究。通过多阶段分析,不仅从众多备选投入因素中确定了与产出因素具有高置信度的元素,而且就这些确定因素对产出的贡献方向与贡献系数予以确定。随后,基于上述分析结果,通过加权因子处理分析,得到了所有实证分析对象的发展质量结果,由此实现了发展质量的有效、准确、高置信度分析。在此基础上,利用发展质量实证分析结果,并结合分析过程与实证对象的自身特点,从管理角度、信息化建设角度、合同管理角度等维度给出了提升发展质量的相关对策与建议。

参考文献:

1.刘瑞波,张仁钊,崔凤龙.金融产业集聚与经济增长关系研究:以蓝色经济区为例[J].东岳论丛,2014(10)

2.顾曼.核能消费对我国CO2减排的影响—基于中法对比[J].科技管理研究,2014(13)

3.刘胜强,常丹丹.重庆市财政科技投入与技术创新关系的实证研究[J].华东经济管理,2014(11)

4.黄道名,王雷,杨强.中央和地方体育事业财政拨款与经济增长:基于VAR模型的动态分析[J].财经科学,2014(9)

5.崔岩.日本非传统货币政策的理论机制与效果——基于VAR模型的实证分析[J].日本学刊,2014(6)

6.沈宏亮,陈争辉.经济增长、产业结构高级化与城镇就业的关系分析[J].经济与管理研究,2014(11)

7.朱宇恒,盛锴.迪斯尼化对商业综合体设计的启示[J].城市问题,2013(7)

8.王艳红,方淑芬.商业企业集聚体声誉对消费者购买行为影响的研究[J].管理世界,2007(7)

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

南大法学(2021年6期)2021-04-19

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

魅力中国(2016年16期)2017-02-09

湘江法律评论(2016年0期)2016-06-15