国有黄洞林场林木资源资产评估

2016-07-31 22:08李玉

花卉 2016年15期

李玉

(广西贺州市八步区黄洞林场 广西贺州 542826)

国有黄洞林场林木资源资产评估

李玉

(广西贺州市八步区黄洞林场 广西贺州 542826)

本文以黄洞林场2013年二类资源调查数据为依据,根据树种和所处龄组,采用市场价倒算法、收获现值法、重置成本法、年度资本化法分别对该场的近成过熟林、中龄林、幼龄林(产前期、初产期)、近成过熟林的林木资产进行评估。经评估,黄洞林场林木资产评估总值为25586.92万元。其中商品林的林木资产评估值为13155.26万元,公益林的林木资产评估值为12431.65万元。

二类调查;林木资产评估;黄洞林场

森林资源是一项重要而特殊的自然资源,对森林资源实行资产化的管理是深化林业经济体制改革、实现林业可持续发展和建立现代企业制度的重要要求,森林资源资产评估是森林资源资产化管理的一项重要工作。本文以黄洞林场2013年二类资源调查数据为依据,对商品林和公益林进行了评估。且此次调查研究建立了与林业资产评估相关的数据库,促进黄洞林场森林资源资产化管理的改革步伐,有利于未来森林资源资产的评估。

1 研究区概况

黄洞林场位于贺州市八步区的中部,北纬 24°20′00″~24°34′00″,东经 111°42′00″~111°51′00″之间。林场四周与贺州市八步区的黄洞、莲塘、大宁、八步四个乡镇相邻。黄洞林场始建于1955年,是事业单位企业管理,主要经营马尾松、杉木、速生桉等用材林树种。

2 材料的收集与评估方法

2.1 基础材料的收集

2.1.1 用材林、防护林基础资料收集

(1)营林生产成本:包括人工费、肥料费、抚育费、管护费、防火灾病虫害费和各树种的苗价,以及当地林地的地租225元/hm2。其中管护费和防火灾病虫费分别为150元/hm2、300元/hm2,苗价按各树种计费,人工费、肥料费和抚育费第1年相对较多,2~4年基本一致,第5年以后基本不再需要。具体费用:第1年和2~4年的人工费分别是3113元/hm2、1508元/hm2;肥料费分别为3600元/hm2、2800 元/hm2;抚育费分别为 3033 元/hm2、2850 元/hm2。

(2)木材经营成本:根据当地市场和当地黄洞林场的林木市场、林业加工企业、林场等多方的调查确定木材经营成本。

①调查设计费:9元/m3。

②采伐成本:110元/m3。

③运费:40 元/m3。

④检尺、调拨费:8 元/m3。

⑤税费:包括育林基金和检疫费等。育林基金按照最高不超过林木产品销售收入的10%计征,具体征收标准由各省、自治区、直辖市考虑林业生产经营单位和个人的经济承受能力核定。根据黄洞林场当地要求,育林基金定为销售收入的10%。检疫费为 1.5 元/m3。

⑥木材销售费用:杉木55元/m3,巨尾桉50元/m3,荷木50元/m3,马尾松 55 元/m3,湿地松 55 元/m3,其他软阔 45 元/m3。

⑦管理费用:销售价的1%。

⑧不可预见费用:销售价的1%。

(3)木材出材率:根据平均采伐胸径和广西林勘设计院主编的森林调查手册,确定木材出材率。其中杉木出材率为0.70,巨尾桉出材率为0.80,荷木出材率为0.55,马尾松出材率为0.67,湿地松出材率为0.67,其他软阔出材率为0.55。

(4)木材销售价格:木材的销售价格源于对当地黄洞林场的林木市场、林业加工企业、林场等多方的调查,属委估资产地价。按树种、平均采伐胸径确定木材销售价格。其中巨尾桉销售价格为 700元/m3,荷木为 700元/m3,马尾松为 750元/m3,湿地松为750 元/m3,其他软阔为 500 元/m3。

(5)木材经营利润:按照木材采运成本(采伐、运输)的15%计算。

2.1.2 经济林基础资料收集

(1)竹林基础资料收集

①竹林经营成本包括:规划设计费0.2元/根,管理费0.1元/根,林价基金0.8元/根,采伐成本0.7元/根,运费0.5元/根,销售费用0.1元/根。

②竹子销售收入:根据黄洞林场所在地市场和当地的林木市场、林业加工企业、林场等多方的调查确定,麻竹5元/根,杂竹4.5 元/根。

(2)果树林基础资料收集

①果树经营成本:第一、二年1000元/hm2,第三、四年600元/hm2,第五、六年 200 元/hm2。

②果树林林产品收入:第一年无收入,以后每年500元/hm2。

2.1.3 评估依据

(1)林价理论:林价是以森林价值为基础的森林交换价值的货币表现,林价理论建立在劳动价值论的基础上,同时也充分考虑到了市场经济的客观要求,市场供需状况以及森林资产生长周期和资金占用量等因素,资产的计量比较复杂:①森林资产量是有价值的自然物。②营林生产成本是确定林价的基础。③时间价值是林木价值的主要组成部分。④林价中按成本利润率计算利润。⑤林价应包括税金。

(2)产权、数量、质量核查及取价依据:①黄洞林场出具的国有林权证复印件。②广西壮族自治区森林调查常用数表。③《广西省一元立木材积表、材种出材率表》。④黄洞林场2013年森林资源二类调查成果。⑤评估人员收集的市场询价、参数资料记录。

2.2 评估方法

林木资源资产评估通常分为小班评估法、现行林价评估法和总体平均数评估法3种类型。本文选择了小班评估法作为此次的评估方法,其中近成过熟林采用市价倒算法,中龄林采用收益现值法,幼龄林采用重置成本法。

2.2.1 公益林评估方法

公益林(防护林)评估方法有:

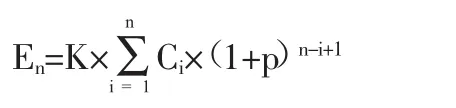

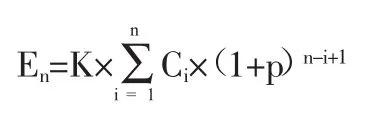

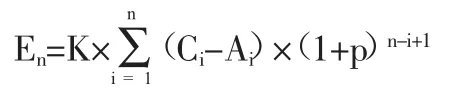

(1)重置成本法:适用于幼龄林林木价值的评估。重置成本法是按现时工价及生产水平,重新营造一块与被评估林木资产相类似的林分所需的成本费用,作为被评估林木资产评估价值的方法。其计算公式为[1]:

式中:En为林木资产评估值;K为林分质量调整系数;n为林分年龄;Ci为第i年以现时工价及生产水平为标准计算的生产成本,主要包括各年投入的工资、物质消耗、地租等;p为利率。

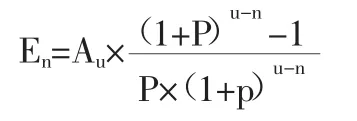

(2)收获现值法:主要用于中龄林资产评估。收获现值法是利用收获表预测被评估林木资产在主伐时纯收益的折现值,扣除评估后到主伐期间所支出的营林生产成本折现值的差额[3]。其计算公式为[2]:

式中:En为林木资产评估值;K为林分质量调整系数;u为经营期;n为林分年龄;Au为标准林分u年主伐时的纯收入(指木材销售收入扣除采运成本、销售费用、管理费用、财务费用、有关税费、木材经营的合理利润后的部分);Da、Db为标准林分第a、b年的间伐纯收入;Ci为第i年的营林生产成本;p为利率。

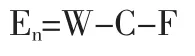

(3)市价倒算法:主要用于近成过熟林资产评估,市场价倒算法是用被评估林木采伐后取得木材的市场销售总收入,扣除木材经营所消耗的成本(含有关税费)及应得的利润后,剩余的部分作为林木资产评估价值。计算公式为[3]:

式中:En为林木资产评估值;W为销售总收入;C为木材经营成本(包括采运成本、销售费用、管理费用、财务费用及有关税费);F为木材经营合理利润。

2.2.2 商品林评估方法

(1)用材林评估方法

同上述公益林(防护林)评估方法相同。

(2)经济林评估方法

①果树林评估方法:对于产前期和初产期的果树林,采用重置成本法计算[4~5],其中产前期公式:

式中:En为林木资产评估值;K为林分质量调整系数;Ci为第i年的生产成本,(工资、物质消耗、地租等);n为林分年龄;p为利率。

初产期公式:

式中:En为林木资产评估值;K为林分质量调整系数;Ci为第i年的生产成本(工资、物质消耗、地租等);Ai为第i年的林产品收入;n为林分年龄;p为利率。

而对于盛产期则采用收获现值法[6],公式:

式中:En为经济林资源资产评估值;Au为盛产期内每年的纯收益值;u为经济寿命期;n为经济林林木年龄。

②竹林评估方法

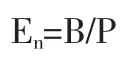

黄洞林场的竹林均为壮年竹或老年竹,基本上达到了稳产期,采取的评估方法是年金法年度资本化法[7]。

式中:En为林木资产评估值;B为年纯收益;P为年纯收益。

3 资产评估结果与说明

3.1 K值的调整

由于林木不是规格产品,其市场价格随着林木生长状态、立地条件及其所处地利等级的不同而发生变化。各种评估方法测算出的评估值都是某一状态的林分价格,要通过一个林分质量调整系数K将现实林分与参照林分的价格联系到一起,即用K调整评估结果。

3.1.1 幼龄林K值调整

我国现行的造林质量检查验收是以造林成活率与幼苗年树高项指标为主要验收标准的。根据实践经验,幼龄林中林分平均树高和单位面积保存株数对林木评估影响最大。

K 值:K=K1×K2,K1和 K2的调整以株数保存率(r)与树高两项指标确定。当 r>85%时,K1=1;当 r≤85%时,K1=r,K2=现实林分树高/参照林分平均树高。

3.1.2 中、近成过熟林K值调整

对中、近成过熟林来说,反映林分质量的标准主要是蓄积量、平均胸径。因此,调整系数可由单位面积蓄积和平均胸径两项指标确定。

K值:K=K1×K2,K1和K2的调整以蓄积量与平均胸径两项指标确定。K1=现实林分单位面积蓄积/参照林分单位面积蓄积;K2=现实林分平均胸径/参照林分平均胸径。

3.2 评估结果

3.2.1 公益林(防护林)评估结果

公益林(防护林)的评估包括幼龄林评估、中龄林资产评估和近成过熟林资产评估。防护林幼龄林采用重置成本法计算,防护林中龄林采用收获现值法计算,防护林近成过熟林采用市价倒算法计算,经计算公益林资产评估值为124316547元,详见表1。

表1 黄洞林场公益林(防护林)资产评估值

3.2.2 商品林评估结果

(1)用材林

用材林的评估包括幼龄林评估、中龄林资产评估和近成过熟林资产评估。用材林幼龄林采用重置成本法计算,用材林中龄林采用收获现值法计算,用材林近成过熟林采用市价倒算法计算,经计算用材林资产评估值为131508695元,详见表2。

表2 黄洞林场用材林的资产评估值

(2)经济林

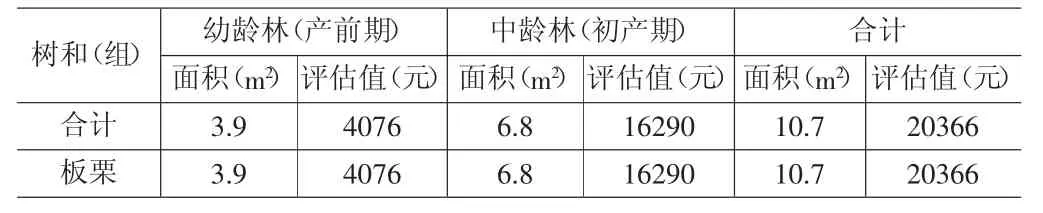

①果树林:经济果树林产前期和初产期采用重置成本法,盛产期采用收益现值法,经计算经济果树林的评估资产为20366元,详见表3。

表3 黄洞林场经济果树林的评估资产

②竹林:竹林采用年度资本化法,经计算得出黄洞林场竹林的评估资产为23590元,详见表4。

表4 黄洞林场竹林的评估资产

4 结论与说明

4.1 结论

本文利用黄洞国有林场年2013年二类调査数据及其他资料,采用适当的方法对该场的林木资产进行估算,进而估测出该场林木的价值。其评估结果:2013年度全场有林木中的商品林评估值为13787.76万元,公益林评估值为13008.11万元,总价值量为26795.87万元。

4.2 说 明

(1)每种林木资源的价值都只是采用一种方法进行评估,各评估对象取值未考虑不同立地条件下资产数据的差异,评估方法的选择以及评估指标的选择,对评估结果的准确性都会受到一定的影响。

(2)本次评估没有考虑因资产转让而产生的费用和税收,没有考虑将来可能承担的抵押担保事宜,以及特殊的交易可能会追加付出的费用等对其评估的影响,也没有考虑国家宏观经济政策,特别是林业政策的变化以及遇到自然力和其他不可抗拒力对生产价格的影响。

[1]陈平留,郑德祥.林木资产评估中的重置成本法的研究[J].华东森林经理,1999(1):25~27.

[2]张惠光.林木资产评估中收获现值法的应用研究[J].林业勘察设计,2000(1):1~4.

[3]森林资源资产评估技术规范(试行)[S].国家国有资产管理局、林业部,1996.

[4]谢德新.经济林资产评估的研究[J].林业勘察设计,2006,01:119~122.

[5]曹丽如.经济林资产评估技术的研究[D].福建农林大学,2010.

[6]陈平留,王红春,吴学斌.经济林资产评估中折旧问题的研究[J].福建林学院学报,1997,04:318~321.

[7]王红春.衡阳紫金山林场森林资源价值评估研究[D].中国林业科学研究院,2014.

S791.27

A

1005-7897(2016)06-0052-03

2016-3-10

李玉(1970-),女,中级,大专,主要从事林业技术等工作。

猜你喜欢

防护林科技(2020年6期)2020-08-12

消费导刊(2020年23期)2020-07-12

绿色科技(2019年6期)2019-04-12

绿色科技(2019年6期)2019-04-12

农业与技术(2018年16期)2018-11-28

现代农业科技(2017年10期)2017-07-12

中国农业信息(2016年17期)2016-02-06

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

亚热带资源与环境学报(2015年3期)2015-01-22