资本结构与企业绩效的互动关系研究

2016-08-08 15:19潘友根

会计之友 2016年14期

潘友根

【摘 要】 采掘业和农业同为以自然资源为劳动对象的第一产业,两者均占据国民经济的重要地位。文章选取2004—2014年采掘业和农业693家上市公司为研究样本,构建资本结构与企业绩效联立方程并运用广义矩阵法(GMM)回归分析了采掘业和农业类上市公司资本结构与企业绩效间的互动关系。研究发现:资本结构与企业绩效之间确实存在互动关系,并且在资本结构选择和企业绩效上采掘业和农业表现出一定的差异。在资本结构上除企业绩效、偿债能力和非负债避税外,企业规模会对采掘业产生显著影响,而第一大股东持股比例和资产担保价值对农业产生显著影响;在企业绩效上除资本结构外,董事长与总经理两职合一对采掘业产生显著影响,而第一大股东持股比例对农业产生显著影响。

【关键词】 采掘业; 农业; 资本结构; 企业绩效

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2016)14-0042-07

一、引言

20世纪30年代,英国经济学家费雷尔和克拉克提出按劳动对象的特点来划分三大产业,他们将农业和采掘业归属为以自然资源为劳动对象的第一产业。其中,采掘业是国民经济的基础性产业,提供了约90%的能源和80%的工业原料,对国民经济发展起支撑作用;而农业是国民经济中最主要的物质生产部门,是人类生存和发展的起点,关乎个人切身利益和社会安定。

但我国采掘业上市公司“一股独大”现象比较普遍,两权分离程度较高,实际控制人掌握的控制权往往高于其索取权;经理人在很长一段时间并不持有公司股份,其自利动机强烈,委托代理成本自2008年起持续走高;债务水平基本保持稳定,但短期债务比重较大,面临较高财务风险,债权人只关注企业短期利益,不能充分发挥负债的治理效应。总体而言,采掘业上市公司的公司治理不完善,债务融资比例不合理。而农业上市公司股权类型既有国家股、发起人法人股、募集法人股,又有内部职工股,股权结构相对复杂,国有控股占主导地位,存在国家所有者缺位、内部人控制的问题,同时也存在和采掘业类似的债务期限不平衡——短期债务比例较高的现象,农业上市公司债务资本不合理问题亟待解决。

自然资源具有稀缺性,这种稀缺性是经济发展的抑制因素,尤其是不可再生资源构成对经济增长的绝对稀缺性约束[ 1 ]。采掘业的基础劳动对象如矿物资源属于这种不可再生资源,而农业的劳动对象如农作物属于可再生资源。依赖两种不同性质资源的两大行业资本结构选择究竟是否存在显著差异,这种差异是否会对企业绩效产生影响,反过来企业绩效是否又对资本结构选择产生影响呢?纵观以往的资本结构与企业绩效研究,大多集中于建立单方程模型研究资本结构选择对企业绩效的影响,或是区分不同板块来研究两者的互动关系,如肖作平(2005)[ 2 ]基于主板上市公司,陈德萍、曾智海(2012)[ 3 ]基于创业板上市公司进行研究。而专门针对不同行业进行研究的文献比较匮乏,尤其是将不同行业进行对比分析的研究更是寥寥无几。本文选取2004—2014年采掘业和农业的693家上市公司为研究样本,构建资本结构与企业绩效联立方程,运用广义矩阵法(GMM)回归分析采掘业和农业类上市公司资本结构与企业绩效间的互动关系,并针对不同行业提出不同政策建议,以期为采掘业和农业的资本结构优化和企业绩效提升提供有益参考。

二、文献回顾

现代资本结构理论起源于Modigliani和Miller(1958)[ 4 ]提出的MM无关定理,即在资本市场完全有效假设下,资本结构与企业价值不相关。但在现实的经济活动中,MM定理所要求的真空化企业环境并不存在,信息不对称、公司所得税等问题困扰着企业的融资决策,进而影响企业的绩效,这就为最优资本结构的存在提供了可能。Jensen 和Meckling(1976)[ 5 ]首次将代理成本问题引入资本结构理论中,认为企业的债权人在一定程度上能够起到监督作用、缓解股东和管理层之间的委托代理问题,从而间接地提高了企业的绩效。此后,资本结构理论蓬勃发展,逐步形成了以信号传递理论、市场择时理论、啄序理论和权衡理论等为代表的资本结构理论研究体系。

沿着以上理论思路,学者们进行了大量的实证研究。但由于所选取样本的不同、模型设定的差异等原因,得出了迥然不同的结论。一些学者认为,资产负债率与企业绩效负相关,即资产负债率越高的企业其业绩越差。如Titman和Wessels(1988)[ 6 ]以美国1972—1982年制造业上市公司为样本构建线性模型发现,企业的获利能力与其资产负债率负相关。在检验优序融资理论和权衡理论哪一种在中国更适用时,Tong和Green(2005)发现资本结构与企业绩效负相关,并且优序融资理论在中国更具有适用性。以企业成长性为研究背景,曹廷求、孙文祥和于建霞(2004)[ 7 ]发现资本结构与企业绩效负相关,并且在低成长性企业这种负向关系更为显著。对于资本结构与企业绩效的正向相关关系,Jensen(1986)[ 8 ]基于负债的公司治理效应认为,企业负债率的提高能够降低公司的股权代理成本,提高企业价值。在高成长性行业,业绩较好的公司在融资过程中往往会更多地关注融资成本,更倾向债务融资,而行业本身的高成长性也为公司获得债务融资提供了可能,资产负债率越高的企业其绩效往往越好(Mcconnell和Servaes,1995)[ 9 ]。也有部分研究证实负债比率与企业绩效存在复杂的非线性关系,Margaritis和Psillaki(2010)[ 10 ]利用方向距离函数刻画企业绩效指标,研究发现资产负债率与企业绩效并不是简单线性关系,而是呈现倒U型。以58家能源类上市公司为样本,常慧(2009)[ 11 ]的研究也印证了这种倒U型关系。

除资本结构外,企业绩效还受到公司治理因素的影响。Hamelin(2011)[ 12 ]发现对于中小企业而言,股权与控制权的分离有利于企业绩效的提高,而Margaritis和Psillaki(2010)[ 10 ]认为股权集中度越高越有助于企业绩效的提升。董事会特征也与企业绩效相关联,如Eisenberg(1998)认为董事会规模越高绩效越差,而董事长与总经理的两职合一程度也会影响企业绩效。

总之,企业绩效受到资本结构和公司治理因素影响。此外,一系列表征公司特征的因素如公司成长能力、企业规模等也会影响企业绩效。在实际研究中,学者们也将这些因素考虑进来。

资本结构的影响因素方面,国内外学者也进行了大量研究。肖作平和吴世农(2002)[ 13 ]通过分析117家非金融类上市公司1998年12月31日的资产负债情况发现,企业规模和资产担保价值与资产负债率显著负相关,而企业成长性和非负债避税显著正相关。Nguyen和Ramachandran(2006)以越南公司为研究样本发现,企业的资本结构与成长性和抗风险能力显著正相关,而与企业的盈利能力不相关。胡国柳、黄景贵(2006)[ 14 ]以1998—2002年585家上市公司为样本,采用逐步回归法发现,资产担保价值、企业规模、公司年龄以及变异性(企业经营风险)与资产负债率正相关,而与成长性、盈利性和非负债避税负相关。更系统地,董倩、寿志敏(2012)[ 15 ]概括性地提出,企业的资本结构受资产担保价值、股权集中度、偿债能力和非负债避税等七个方面的微观融资因素影响。

通过对以上有关资本结构与企业绩效的相关文献进行梳理不难发现,尽管国内外学者们在这一领域不懈探索,但目前国内外对这两者之间的关系尚未形成一致结论。本文的研究旨在更进一步地拓展这方面的研究,不失为一次有益尝试。

三、研究设计

(一)样本选取

本文以2004—2014年采掘业和农业这两大行业上市公司为原始样本,并按照以下原则进行筛选:(1)剔除资产负债率小于0、主营业务收入增长率大于10的样本;(2)剔除财务业绩较差的ST、PT类上市公司;(3)剔除最近三个会计年度被注册会计师出具过否定意见或无法表示意见审计报告的上市公司。同时为避免极端值影响,对成长性指标进行了前后1%的缩尾处理。最终得到693个有效观测值,其中包括223家采掘业上市公司,470家农业上市公司。公司治理数据和财务数据均来自于国泰安(CSMAR)数据库,部分缺失数据来源于和讯财经网。本文使用Excel 2010进行初始数据的收集筛选,并采用Stata12.0进行相关统计分析。

(二)变量定义

本文的内生变量为企业绩效和资本结构。企业绩效用净资产收益率(ROE)来衡量,为净利润除以股东权益期末余额与股东权益上年同期期末余额的均值;资本结构用账面资产负债率(LEV)来衡量,为账面负债总额除以账面资产总额。本文的外生变量中,企业成长性用营业收入增长率度量,股权结构用第一大股东持股比例度量,企业规模取企业总资产的自然对数,偿债能力用流动比率度量,节税效应用折旧摊销比例衡量,资产结构用存货和固定资产比率衡量,董事会特征用董事会规模和董事长的两职合一情形度量。相关的变量定义及说明见表1。

(三)实证模型建立

四、实证分析

(一)描述性统计

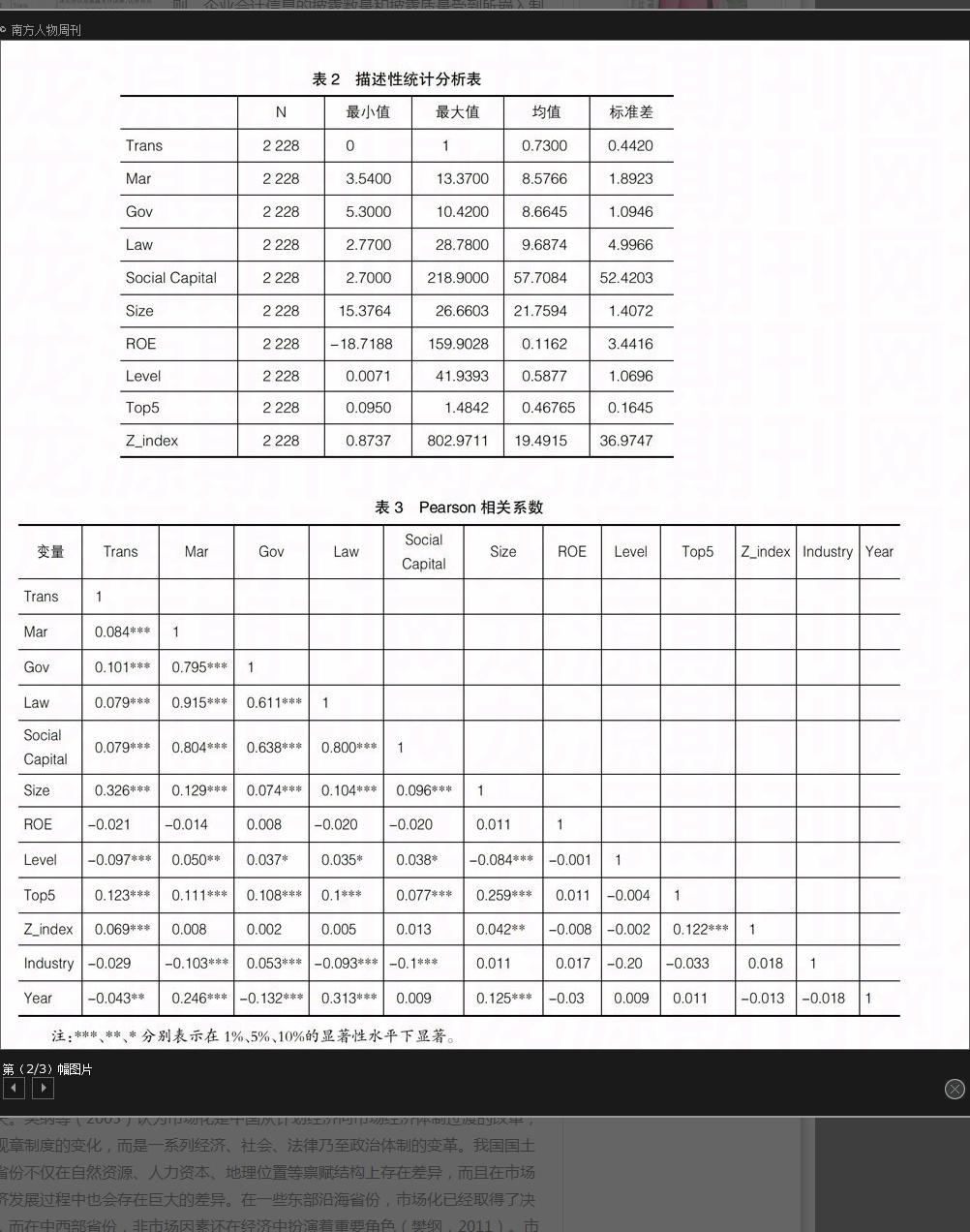

相关变量的描述性统计结果如表2所示。可以看出,以净资产收益率来衡量企业绩效,采掘业的平均绩效值为0.0306,而农业为0.0488,农业的平均绩效略高于采掘业。但采掘业净资产收益率的最小值为-0.6644,而农业为-8.5789,说明农业企业的净资产收益率波动较采掘业大,不同农业企业的获利能力存在较大差异,而采掘业企业的获利能力基本持平。采掘业和农业中代表资本结构的资产负债率均值分别为0.4184、0.4503,两者的资产负债率相差不大,且与最佳负债比率区间40%~60%相一致。采掘业第一大股东持股比例均值为0.3552,而农业为0.4344,说明农业企业的股权集中度更高;同时,采掘业和农业第一大股东持股比例的最大值分别为0.7298、0.8635,两者都存在非常严重的“一股独大”现象。企业规模方面,采掘业的平均资产规模为21.2933,与农业的平均资产规模22.6340相差不大。农业企业资产规模最小值为17.6633,最大值为28.5087,最大值与最小值相差38.04%,而采掘业最大值和最小值仅相差17.53%。因此,虽然都以自然资源为劳动对象,农业企业对资产的要求或者机械化程度差异更大。采掘业企业的成长能力均值为0.8983,而农业仅为0.1712,采掘业具有更强的成长性。同时发现,采掘业成长能力的最大值为9.7726,而最小值为-0.8911,差异巨大。这很可能是由矿产资源天然的稀缺性所导致,占据优势矿产资源的企业凭借天然优势获得超额垄断利润快速增长,而其他企业不具备这样的条件。董事会规模的中位数都为2.1972,均值相差0.1279,这说明不论是农业企业还是采掘业企业,董事会人数均按照公司法要求的人数设立,在形式上符合证监会的相关规定。采掘业和农业的董事长是否兼任总经理的均值分别为0.1435、0.1681,说明在这两类行业中董事长兼任总经理的现象并不常见。不论是农业企业还是采掘业企业的偿债能力均值都约为2,偿债能力一般。但农业企业偿债能力最大值为78.4102,个别农业企业具有极强的偿债能力;而采掘业企业偿债能力最大值为28.1765,最小值为0.2694,偿债能力相对农业企业较弱。非负债避税不论是均值还是最大值、最小值在农业和采掘业之间不存在明显差异。采掘业和农业的资产担保能力均值分别为0.5340、0.4020,说明我国的采掘业和农业通过担保资产进行债务融资的能力较强,这可能与国家的宏观扶持经济政策密切相联系。

表3为各变量的Pearson相关性分析结果。可以看出,企业绩效与第一大股东持股比例、企业规模、成长性、董事会规模等正相关,在1%的水平显著;企业绩效ROE与资本结构LEV的相关系数为-0.2620,这说明企业绩效与资本结构负相关。除此之外,资本结构与企业规模、资产担保价值正相关,而与董事会规模和董事长与总经理两职合一负相关,与以往的理论研究保持一致。此外计算了方差膨胀因子Vif,最大值为1.67,均值为1.30,故不存在多重共线性问题。

(二)回归分析

1.ROE为被解释变量,方程(1)的GMM回归结果见表4。观察表4可知,不论是采掘业还是农业,企业绩效均与资本结构负相关,唯一不同的是这种负向相关关系在采掘业更显著。这说明采掘业企业的经营者不会通过大量举债向市场传递其经营业绩良好的信号,资本结构的信号传递理论在采掘业并不适用。可能的解释是采掘业上市公司的主要经营成本属于历史的一次性投入,大量的沉没成本不需要流动资金维持,即便经营业绩良好的企业也不会大量举债经营。在全样本回归中,企业绩效与第一大股东持股比例非线性相关呈倒U型,即较低比例的大股东持股能够实现利益捆绑,最终促进企业绩效的良性发展;但当第一大股东持股比例较高时,大股东侵占小股东利益,第二类代理问题凸现,反而导致企业绩效下降。研究结论与肖作平(2005)[ 2 ]基于主板上市公司和陈德萍、曾智海(2012)[ 3 ]基于创业板上市公司的研究结论保持一致,说明本研究结论具有可信性。分行业来看,这种倒U型在农业企业能够通过至少5%的显著性检验,而在采掘业这种关系并不显著,且采掘业的系数符号与农业完全相反,第一大股东持股比例对采掘业上市公司的绩效几乎没有影响。在农业和采掘业中,企业规模和董事会规模与企业绩效正相关,但并不显著。成长能力与企业绩效正相关,尤其是在农业企业,这表明农业企业的高成长性更能带动企业的绩效增长。董事长两职合一情况并不利于企业绩效的提升,并且在采掘业尤为显著。全样本的R2为0.1286,拟合程度较低;而采掘业的R2为0.1593,采掘业的拟合效果稍好。

2.LEV为被解释变量,方程(2)的GMM回归结果见表5。观察表5可知,不论是采掘业还是农业,企业的净资产收益率均与资本结构负相关,并在1%的水平上显著。这说明经营业绩良好的企业通常不会大量进行外部负债融资,而是首先利用经营良好保留下的盈余资本进行内部融资,当内部融资难以满足资金需求时会考虑股权融资,最后才会选择债务融资渠道。这一显著负向关系表明优序融资理论符合我国采掘业和农业的融资特点。全样本回归中,第一大股东持股比例与资本结构非线性相关呈倒U型,说明第一大股东持股比例较低时,企业的资产负债率随着持股比例的上升而提高,而当持股比例超过一定范围后,资产负债率反而下降,农业企业这种倒U型关系在1%的水平上显著,而在采掘业企业呈现非常微弱的倒U型关系。对比采掘业和农业的描述性统计可以发现,采掘业的第一大股东持股比例不论是均值还是最大值均明显小于农业公司,这种倒U型关系在采掘业不显著很可能是较低的持股比例使其并未到达倒U型的拐点所要求的比例。企业规模方面,企业规模越大,资产负债率越低,企业规模与资产负债率正相关,研究结论与吕长江和韩慧博(2001)[ 16 ]、肖作平和吴世农(2002)[ 13 ]等保持一致。从行业划分来看,在采掘业这种正向关系在1%的水平上显著,而在农业不显著,可能的解释是农业企业的规模在超过一定程度时会由之前的边际效应递增变为边际效应递减,这种边际效应递减严重挫伤了企业进行外部债务融资的积极性。成长性与资本结构正相关,可能是成长性越高的公司越需要资金来进行发展,以抓住成长机会,维持高成长性,但是这一相关关系并不显著。偿债能力与资本结构在1%的水平上显著负相关,说明越具有偿债能力的企业其流动资产周转和变现能力越强,越会减少负债融资。非负债避税与资本结构负相关,并且在农业企业更为显著,进一步为“非负债避税可以作为负债避税的替代”这一理论预期提供了经验证据。这里的非负债避税主要包括固定资产折旧和无形资产摊销。国家为鼓励采掘业安全生产购置安全设施会计准则规定安全生产设备在购置时准许一次性全额提足折旧,而农业类上市公司不具备这样的优势,相同条件下采掘业的非负债避税能力更强。资产的担保价值与资本结构正相关,并且在农业企业更为显著。担保融资是债务融资的一种重要形式,企业已有的资产担保价值影响企业的融资来源,越高的担保价值,银行越有意愿融资给企业。研究结论与Myers和Majluf(1984)[ 17 ]保持一致。

五、结论与建议

本文选取2004—2014年采掘业和农业的693家上市公司为研究样本,构建联立方程并利用广义矩阵法(GMM)回归分析了企业绩效与资本结构之间的互动关系。研究发现:

1.资本结构与企业绩效之间确实存在负向互动关系,并且在资本结构选择和企业绩效上采掘业和农业表现出一定的差异。

2.在资本结构上除企业绩效、偿债能力和非负债避税外,企业规模会对采掘业产生显著影响,而第一大股东持股比例和资产担保价值对农业产生显著影响;在企业绩效上除资本结构外,董事长两职合一对采掘业产生显著影响,而第一大股东持股比例对农业产生显著影响。

基于以上结论,提出建议:

1.对于采掘业上市公司,应当尽量降低董事长与总经理的两职合一程度,避免董事长因个人权力过大而使监督约束机制失效,对企业绩效产生负面影响。此外,采掘业的负债比率长期居高不下,应适当降低负债融资,防止资金链断裂给企业造成恶性财务危机。同时可以让债权人定期参与有关企业经营决策的重大会议,形成股东、经理人和债权人三方博弈局面,各方制衡牵制,以作出利于企业长远发展的经营决策[ 18 ]。

2.对于农业上市公司,第一大股东持股比例与企业绩效非线性相关,应避免第一大股东持股比例过高,使其处于倒U型曲线的右侧,抑制企业绩效的提升。适当降低第一大股东持股比例,同时可以考虑构建寡头竞争式的股权结构,让少数几个大股东互相监督制衡,使任何一方都没有绝对控制权。农业类上市公司短期债务比例占全部债务比例的90%,造成短期债务对长期债务的替代,融资成本较高。应当保持融资方式多元化,除债权融资外,可以考虑内部融资和股权融资,以降低融资成本。

【参考文献】

[1] ANTHONY C FISHER. Resource and environmental economics[M].Cambridge: Cambridge University Press,1981.

[2] 肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005,18(3):16-22.

[3] 陈德萍,曾智海.资本结构与企业绩效的互动关系研究:基于创业板上市公司的实证检验[J].会计研究,2012(8):66-71.

[4] MODIGLIANI, FRANCO, MILLER M H. The cost of capital, corporation finance and the theory of investment[J]. American Economic Review,1958(58):261-297.

[5] JENSEN M,MECKLING W. Theory of the firm:managerial behavior, agency costs and capital structure [J]. Journal of Financial Economics,1976(3):305-360.

[6] TITMAN S, WESSELS R. The determinants of capital structure choice [J].Journal of Finance,1988(43):1-19.

[7] 曹廷求,孙文祥,于建霞.资本结构、股权结构、成长机会与公司绩效[J].南开管理评论,2004(1):57-63.

[8] MICHAL C JENSEN. Agent costs of cash flow, corporate finance and takeovers [J].The American Economic Review,1986(5):323-329.

[9] MCCONNELL J, SERVAES H. Equity ownership and the two faces of debt[J]. Journal of Financial Economics,1995(1):131-157.

[10] MARGARITIS D, PSILLAKI M. Capital structure,equity ownership and firm performance[J]. Journal of Banking and Finance,2010(34):621-632.

[11] 常慧.能源上市公司资本结构与经营绩效互动关系研究[D].内蒙古大学博士学位论文,2009.

[12] HAMELIN ANAIS. Small business groups enhance performance and promote stability, not expropriation. evidence from french SMEs[J]. Journal of Banking & Finance,2011(3):613-626.

[13] 肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场导报,2002(8):39-44.

[14] 胡国柳,黄景贵.资本结构选择的影响因素:来自中国上市公司的新证据[J].经济评论,2006(1):35-40.

[15] 董倩,寿志敏.我国高成长性中小企业资本结构的影响因素实证分析[J].金融经济,2012(7):82-84.

[16] 吕长江,韩慧博.上市公司资本结构特点的实证分析[J].南开管理评论,2001(5):26-29.

[17] MYERS S C, MAJLUF N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984(13):187-221.

[18] 张利.基于产权视角的采掘业上市公司资本结构研究[J].财会通讯(综合版),2014(5):94-96.

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年3期)2022-11-16

今日农业(2022年2期)2022-11-16

今日农业(2021年14期)2021-11-25

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

大经贸(2016年9期)2016-11-16

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18