第二次印度尿素招标分析

2016-08-29 08:34

中国化肥信息 2016年21期

分析预测

第二次印度尿素招标分析

招标价格出乎意料低

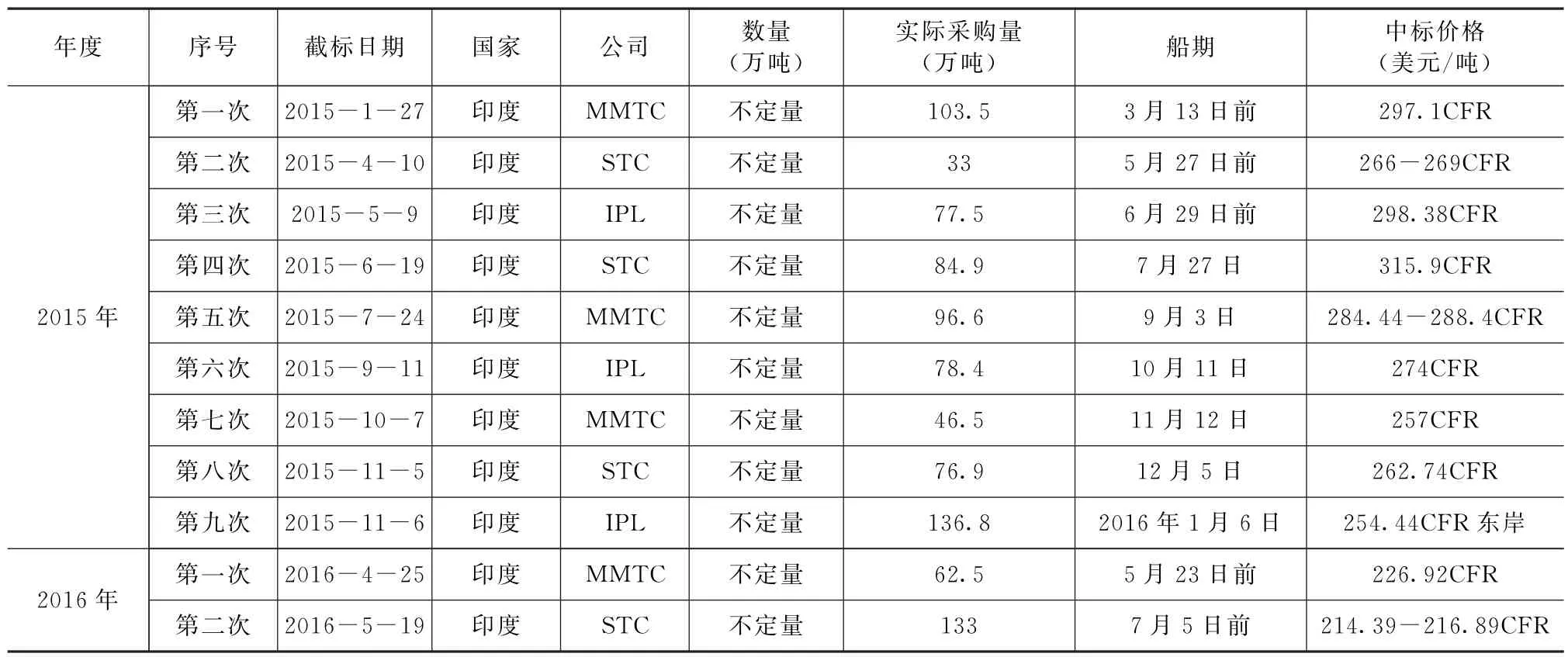

5月12日,印度宣布启动今年第二次尿素招标,截标5月19日,报价有效期至5月25日,船期至7月5号。

5月19日,具体负责第二次招标的印度STC公司发布询价结果,最低报价都是来自Dreymoor,东海岸216.89美元/吨CFR,西海岸214.39美元/吨CFR。超过十家供货商价格低于220美元/吨CFR。此次招标吸引了大量的货源,共收到29个投标,超过315万吨固定量和56.4万吨可选量。按最低报价计算,大约为中东价206美元/吨FOB(扣除成本利润和运费7-8美金),中国价大约在208美元/吨FOB。按照中国离岸价208美元/吨的水平,按人民币对美元汇率6.5计算,扣除出口关税80元/吨,港杂费按60元/吨计算,山东运费90元/吨计算,约合山东尿素出厂价1122元/吨。

5月27日,印度确定此次尿素中标量为133万吨,预计将从中国装载42万-48万吨,伊朗32.5万吨,阿拉伯海湾20万吨,黑海5.5万-11万吨,埃及10万吨,波罗的海6万吨,阿尔及利亚至少4.5万吨。

这次印度尿素招标价格比上次低近13美元/吨,创出去年以来招标价格新低,原本市场预计这次价格应该高于上次,因为上次的价格本身就不高,对卖家的吸引力不强,只招标到了62.5万吨,低于预期,所以很快就发布了此次招标。按道理在这种情况下,价格应该上涨,以前印度尿素招标的确也是这样的:上次招标量不足,下次招标价格就上涨。为什么这次不涨反跌,创出新低呢?据分析,主要有三方面原因:

一是印度国内尿素需求不振。据有些国际媒体报道,印度国内一季度农业由于缺少降雨刺激,销量较往年减少约100万吨,以使其国内供求不至缺货甚至可能相对宽松。二是船期延长。这次印度招标将船期拖至7月为国际市场提供充足的备货期。三是国际尿素价格下跌。虽然美国水稻产区的尿素供应仍在继续,但是春季用肥期已接近尾声。美国港口近期活跃度不高,很少有交易,贸易商不得不降价出售。大颗粒尿素交易离岸价在184-194美元/吨之间,这也是2004年以来的最低价格。不久之前,新奥尔良港出现了一个期货底价:2016年第三季度大颗粒尿素交易离岸价为187美元/吨,这相当于新奥尔良港到岸价200美元/吨,加上运费,相当于中东离岸价185-186美元/吨,阿尔及利亚离岸价187-188美元/吨。欧洲2016年春季氮肥购买季提前结束,这主要是由于玉米种植面积下降,氮肥的需求量也随之下降。在西班牙和意大利,预计用肥季的推迟也减少了5月份的尿素进口需求。埃及和阿尔及利亚出口量均有上升,这增加了市场供过于求的压力。埃及出口欧洲的尿素离岸价为200美元/吨,而埃及尿素价格最近一次低于210美元/吨FOB还是在2006年6月,是十年之前的事。巴西买家预测价格会降至先前的目标价格,低于200美元/吨CFR,因此不急于补充库存。据了解,5月中下旬,国际尿素价格大多在200美元/吨以下,阿拉伯海湾最低离岸价到了182美元/吨,黑海和波罗的海地区离岸价也仅有193美元/吨左右。

表一 2015年以来印度尿素招标汇总表

表二 今年印度第二次尿素招标与去年第二次对比表

国际市场看空气氛浓厚

本次印度尿素招标价格出乎意料的低,主要原因就是国际市场看空气氛浓厚所致,但是国际市场看空气氛并没有终止,有些人又在看空第三季度的尿素市场。

综合来看,虽然这次印度尿素招标价格很低,但由于成交量较大,中标量133万吨,一定程度上减缓了对市场需求的担忧,进一步支撑了6月份船运价格。由于印度库存增加,市场原本预计成交不会很大,但结果仍高于市场预期,这对市场是有益的。国际媒体报道说,亚太地区对6月船货需求显现,由于澳大利亚和泰国雨水及时,两地现货需求增加。这将推动除中国以外的6月待售大颗粒尿素价格上行 (国际媒体认为,中国大颗粒尿素价格难以上行的原因是现在中国的价格偏高,所以可能其他市场的尿素价格上涨,而中国价格不涨)。

不过这些看空的人士认为,由于印度尿素招标量较大,同时二季度亚太地区有需求,所以二季度尿素价格问题不大,但三季度价格又会下跌。看空的理由又是拿中国说事,报道说,除非中国供应商继续限制生产和出口,否则厂家7月的销售压力会再次增加。目前中国厂家平均开工率已降至63% -64%,出口量下滑了30%。一些分析师考虑到之后中国出口会恢复正常供应,北美和欧洲在遇收获季或节假日需求缩减,从而预测三季度价格会继续下滑。

但在国际市场浓厚的看空气氛中,也有微弱的看多声音。看多的理由主要有两点,一是国际油价上涨。国际尿素大多以天然气为原料,而天然气价格与油价之间存在着一定的关联。5月26日,布伦特原油价格自去年11月来首次升破每桶50美元,这是国际油价6个月内首次重新站回50美元,较前期价格低点回升了70%以上。国际油价暴涨表面看是受近期突发事件所致的供应中断影响,但据业内资深人士分析,油价上涨的深层次原因是全球的供需失衡正在加速修复,预计年内油价区间在45-60美元/桶,也就是说,年内原油价格总体有望继续上扬。国际油价的上涨有可能会推动国际天然气价格上涨,从而增加国际尿素生产成本。其二是部分地区尿素开工率有可能下降。据越南媒体报道,越南宁平化肥厂因亏损提前停产。由于亏损巨大,原定于今年7月停产的越南化工总公司所属的宁平省化肥厂于5月中旬提前停产。该厂是越南化工总公司建在越南北部宁平省的一个尿素生产企业,于2005年动工兴建,以煤粉为原料,尿素年产能达56万吨。该厂2012年建成投产到目前为止,连续4年经营亏损,亏损额已累计高达2万亿越南盾 (约合8929万美元)。该公司总经理指出,生产成本高和化肥价格低迷是导致宁平化肥厂亏损的主要原因。此外,生产技术的国产化率低以及生产设备和原材料的采购过多依赖国外也是不可忽视的因素。所以对于国际尿素市场,不仅要看到产能增加因素,也要看到产能减少因素,成本对国际尿素价格有一定支撑。

国内尿素市场并不悲观

这次印度尿素招标价格低,也冲击了国内市场。招标价格作为风向标,使得国内市场悲观情绪再起,招标价格出来后,国内尿素价格持续下行,目前山东、河南、河北等地主流出厂报价在1280 -1300元/吨,山西地区的尿素主流出厂价格甚至低至1260元/吨。原本市场预期随着夏季玉米肥市场启动,国内尿素价格会有所上涨,而现在的情况却是,尿素价格再次跌破1300元/吨,逼近1250 元/吨的前期低点。

不过对于国内尿素市场不宜过分悲观,主要原因有两点:

一是成本支撑。在优惠电价取消后,企业生产成本普遍上调80元/吨左右,尿素价格非但没有上涨,反而出现了60-70元/吨的下滑,这对尿素生产企业无疑是雪上加霜,现在尿素企业是两头受挤,不少企业日子非常艰难,部分企业难逃停产倒闭的命运。有业内人士如此表示:“2016年尿素行业的主要任务就是去产能,价格的长期低位运行也利于行业去产能,只有加速淘汰落后产能,尿素价格才有可能会缓慢回升,但要想维持行业整体盈利,还需要很长的一段路要走,对于企业来说,目前要做好长期亏损的心理准备”。但能在长期亏损中挺住的企业又有多少呢?有些企业恐怕会被慢慢的拖死淘汰。

二是市场需求仍存。河南一位尿素厂家营销负责人认为,虽然目前农民的种植积极性不高,农业方面种植结构调整对夏季尿素需求也有一定的影响,但总体来看,夏季农业用肥需求依然较大,预计尿素价格跌至1250元/吨左右后,随着夏季用肥的启动,价格会逐步回升,不排除局部地区因备肥缺口价格会回升到1350元/吨的可能。

有些经销商也持同样观点,认为目前尿素价格已经处于低位,由于夏季用肥市场还没启动,所以经销商依然处于观望状态,但市场库存量较低,供需趋紧,随着夏季用肥的临近,如果市场集中启动,不排除尿素价格会出现低位上涨的可能,或将会再现旺季行情。

另外还有业内人士提到,要正确看待我国尿素出口及国际尿素市场走势问题。虽然今年我国尿素出口遇到了较大困难,今年前4个月尿素出口下降比例较大,同比下降了30%,但绝对出口量并不低,仍达到了367万吨。不要老是想着出口量创新高,以前尿素1300多万吨的年出口量是特定情况下的产物,以后出口量1000万吨以下可能是常态,但这也没什么,少出口几百万吨,国内尿素产量下降个几百万吨,不就弥补了吗?如果尿素价格这种低迷的状态持续下去,下降的产量可能还不只几百万吨。再者,国际尿素价格本身波动就比较大,远大于国内市场,有时一周之内涨跌幅就达30美元/吨,这在国内市场是不可想像的,所以尽管这次印度尿素招标价格跌幅较大,但也不要过分在意,国际尿素价格跌也快,涨也快,说不定什么时候又会大幅上涨。

(原野)

猜你喜欢

装备制造技术(2020年4期)2020-12-25

今日农业(2020年13期)2020-12-15

今日农业(2020年13期)2020-08-24

中国农资(2019年10期)2019-01-31

中国农资(2019年41期)2019-01-31

中国农资(2019年26期)2019-01-30

中国化肥信息(2018年4期)2018-08-23

中国化肥信息(2016年4期)2016-02-05