机构投资者、终极控制人与企业价值创造能力

2016-09-10 07:22刘珍芝

财经问题研究 2016年2期

关键词:机构投资者

刘珍芝

摘 要:本文以2012—2014年我国电子信息技术、生物与新医药技术、航空航天技术和新材料技术领域236家高新技术企业为样本,基于代理理论和公司治理理论,考察了机构投资者持股比例、终极控制人两权分离度与企业价值创造能力的关系。研究结果表明:终极控制人拥有的现金流权与企业价值创造能力有显著的正相关关系;终极控制人控制权和现金流权的偏离度与企业价值创造能力有显著的负相关关系;机构投资者持股比例与企业价值创造能力有显著的正相关关系,并且机构投资者持股比例能够对终极控制人两权分离度和企业价值创造能力间的关系起到正向调节作用。

关键词:机构投资者;终极控制人;企业价值创造能力;高新技术上市公司

中图分类号:F270 文献标识码:A

文章编号:1000-176X(2016)02-0079-05

一、引 言

知识经济时代,高新技术企业已经成为推动社会发展和经济转型的核心力量。大力扶持高新技术企业提高其价值创造能力,是加快经济发展的必由之路。终极控制人掌握企业生产经营政策,是影响企业价值创造的重要因素。在这种情况下,为了更好地探究现代企业中所有权结构和控制权结构对公司价值的影响,需要追溯到终极控制人的层面进行研究。在资本市场上,为了获得私有利益,终极控制人偏好于使用各种“杠杆股权结构”使其掌握的公司控制权超过所有权,起到“同股不同权,小股有大权”的作用,从而以较低的资本投入,控制较大规模的资产。我国作为新兴市场国家,普遍存在终极控制人通过金字塔和交叉持股的方式控制上市公司。这种股权结构下,终极控制人拥有上市公司的现金流权与控制权会产生偏离,其承担的收益和风险比例将小于控制资本的比例。另外,金字塔股权结构中终极控制人对企业经营活动的控制具有隐蔽性和复杂性,利用这种结构进行利润掏空、关联交易、内幕交易和资金转移等违规操作更不易被外部投资者和监管者察觉。在这种便利条件下,金字塔式控股方式产生的终极控制人两权分离使得终极控制人更有动机和有能力将金字塔底端企业资源向高端企业转移,损害中小股东利益。因此,研究终极控制人两权分离度对高新技术企业价值创造能力的影响具有重要的现实意义。

自我国证券市场运行以来,机构投资者得到了迅速发展,成为市场主要的投资主体之一。借鉴国外发达资本市场的历史经验,作为资本市场进化的重要推动力量,机构投资者可以利用所拥有的专业优势、资金优势和信息优势,在资本市场上发挥监督机制,从而起到维护资本市场有效运行以及保护中小投资者的作用。但是,我国资本市场还处于“新兴加转轨”阶段,市场运行机制还处于起步过程中,各项市场制度、环境以及中小投资者意识都不成熟,与发达国家资本市场存在差异,也不同于一般的新兴市场,因此,机构投资者在我国资本市场中是否发挥监督作用需要进一步进行研究检验。同时,在以往学术界对机构投资者的相关实证研究中,

国内外部分学者研究发现机构投资者对上市公司治理起到了较好的监督作用[1],机构投资者持股比例被当作公司治理变量广泛用于各项研究中。但常巍和贝政新[2]认为,我国机构投资者缺乏公司治理的经验与能力。

在金字塔控股的集团中,公司治理面临的主要问题并非大股东和管理者间的代理冲突,而是终极控制人和中小股东的代理冲突。终极控制人通过金字塔结构进行的企业间价值转移行为更为隐蔽。那么这种特殊的股权结构中,机构投资者持股是否能够起到有效监督作用,降低代理问题从而提升企业价值创造能力,是亟待解决的问题,但目前在金字塔结构中研究终极控制人两权分离度、机构投资者对企业价值创造能力的文章还较少。

基于以上考虑,本文旨在提高对企业价值创造影响因素的认识,检验金字塔结构中终极控制人两权分离度与高新技术企业价值创造的关系,以及机构投资者持股对这一关系的影响作用,丰富相关领域文献。

二、文献回顾与研究假设

1.终极控制人两权分离度与企业价值创造能力

控股股东持有的现金流权意味着获取企业剩余收益的比例,是控股股东索取共享收益的基础。按照一股一权的原则,公司股东现金流权和控制权应该等同,但La Porta等[3]研究发现在金字塔结构中,随着所有权链的增加,终极控制人掌握企业控制权和现金流权会产生偏离,即终极控制人只利用较少的资金即可控制较多的资产,这种现象在新兴市场中较为明显。随着金字塔层级的增加,终极控制人拥有的现金流权降低,即索取共享收益的比例降低,终极控制人的目标从获得共享收益转向谋取私有收益。Dyck和Zingales[4]、雷光勇和刘慧龙[5]研究发现终极控制人可以通过非法占用上市公司巨额资金、进行关联交易和转移投资机会等手段进行利益输送,终极控制人目标的转换增加了与中小股东间的代理成本。从企业经营和投资角度来说,高新技术企业价值创造主要依赖研发创新,需要大量的资金作为支撑,两权偏离时,终极控制人为提高可侵占资源数量,会减少研发创新投入,损害企业价值创造所需的物质基础。此外,吴剑锋和杨震宁[6]提出具有较高价值的研发项目一般周期长、风险高,终极控制人可能不愿意承担这种高风险,会倾向于将资金投向短平快的项目,以期在短期内获取最大价值。综合以上分析,笔者认为终极控制人持有的现金流权越高,即可获得剩余共享收益的比例越高,越有意愿维护企业可持续发展,实现价值创造。而当控制权和现金流权产生偏离时,终极控制人和中小股东的代理成本增加,其目标在于获取更多的私有收益,侵占企业利益。由此,我们提出以下假设:

假设1a:其他条件相同时,终极控制人拥有的现金流权越高,企业价值创造能力越强。

假设1b:其他条件相同时,终极控制人拥有的控制权和现金流权偏离度越大,企业价值创造能力越差。

2.机构投资者持股比例与企业价值创造能力

机构投资者是介于大股东和小股东间的一种专业投资主体,其所具有的专业优势、获取信息优势以及较大的资金优势使其有能力对终极控制人行为进行监督,缓解终极控制人两权分离造成的代理冲突。尤其当机构投资者持股比例较高时,由于规模效应,其因公司治理水平提升带来的收益增加要远远大于付出的监督成本,更有动力发挥监督作用。Aggarwal等[7]研究发现境外机构投资者专业化程度较高,可以完善企业治理。李蕾和韩立岩[8]则认为,境外机构投资持股比例较小,参与公司治理的激励较低,而持股比例较高的国内机构投资者更有动力发挥对企业监督及价值创造作用。研发投资是高新技术企业价值创造的源泉,Bushee[9] 发现机构投资者持股比例与公司研发费用呈正相关关系。冯根福和温军[10]认为机构持股比例越高,技术创新能力越强。由以上分析,我们可以合理预计机构投资者的参与可以降低终极控制人为谋取私利而减少研发强度及青睐短期投资的行为,提高企业资本回报率。此外,从市场角度来说,一方面,机构投资者获取、解读信息能力较强,通过定期发布研究报告等方式传递给中小投资者,增加企业会计信息透明度[11],提高监督作用;另一方面,机构投资者持股比例较高时,对于终极控制人侵害企业价值行为可以在股票市场上采取“用脚投票”的方式表达不满,降低股票价格迫使终极控制人减少侵占利益的决策,提高企业价值创造能力。综合以上分析,我们提出如下假设:

假设2a:其他条件相同时,机构投资者持股比例越高,企业价值创造能力越强。

假设2b:其他条件相同时,机构投资者持股比例对终极控制人两权分离度和企业价值创造能力的关系有正向调节作用。

三、研究设计

1.样本选择与数据来源

本文按照行业划分标准选取2012—2014年高新技术上市公司共708个相关数据作为研究样本,样本具体筛选过程如下:(1)以电子信息技术、生物与新医药技术、航空航天技术和新材料技术等国家重点高新技术领域的高新技术上市公司作为研究样本。(2)剔除ST及*ST的上市公司。(3)剔除变量缺失的公司,共得到有效样本236个。同时本文还对连续变量在1%上进行Winsor处理,以消除极端值的影响。根据年报信息披露选取国家或地方认定的高新技术企业,其他数据来自于Wind数据库和国泰安数据库。

2.变量定义

资本回报率(ROIC)通常被用于直观反映企业价值创造能力,因此,本文选取资本回报率作为因变量。

本文的自变量包含终极控制人持有的现金流权、控制权和现金流权的分离度和机构投资者持股比例。此外,我们还设置了机构投资者持股比例和终极控制人两权分离度的交乘项,用以研究机构投资者持股比例与两权分离度和企业资本回报率的关系。

通过查阅已有文献与相关研究,本文选取企业规模、成长性、负债率和终极控制人性质等4个具有代表性的控制变量。同时,对年份和行业两个虚拟变量也进行了控制。

各变量的具体定义如表1所示。

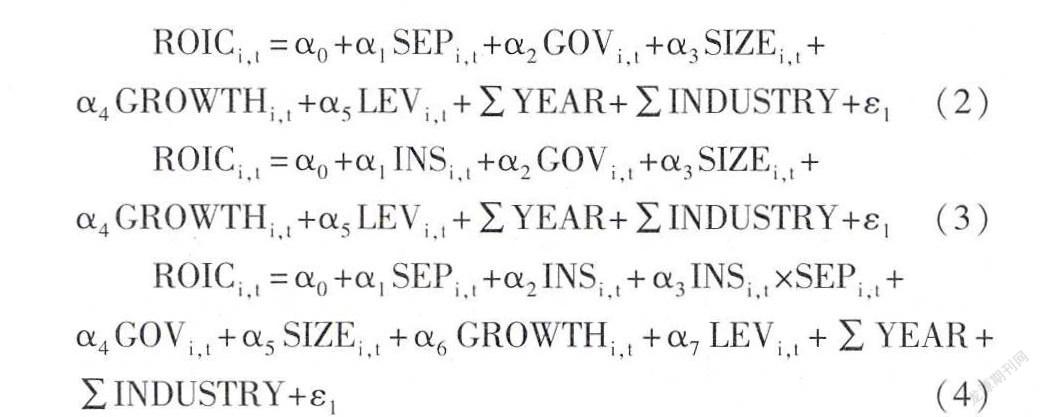

3.模型的构建

我们建立如下实证模型对研究假设加以检验,其中模型(1)、模型(2)和模型(3)分别检验终极控制人现金流权、两权偏离度、机构投资者持股与高新技术企业价值创造能力的关系,模型(4)检验机构投资者持股比例对两权分离度和企业价值创造间关系的影响作用。具体模型如下:

其中,根据变量定义,两权分离度SEP等于终极控制人拥有的控制权减现金流权,因此SEP值越大,表示两权偏离程度越大。

四、实证分析

1.描述性统计分析

各变量的描述性统计分析如表2所示。

从表2可以看出:(1)样本公司资本回报率最小值为-46.678%,最大值为35.064%,这表明我国高新技术企业资本回报率差距较大,价值创造能力不同。(2)终极控制人现金流权跨度较大,从2.397%到83.031%,均值为33.562%,说明终极控制人拥有现金流权普遍较高。(3)终极控制人两权分离度跨度从0.000%—39.835%,平均分离度为5.309%,总体来看分离度偏大。(4)机构投资者持股比例最小值为0.001%,最大值为91.120%,差距悬殊。从总体来说,机构投资者持股比例平均为39.087%,说明机构投资者对高新技术上市公司持股比例较高。

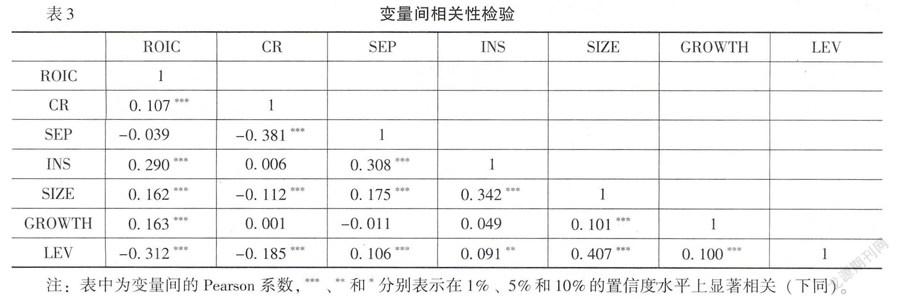

2.相关性分析

为了避免变量间的多重共线性对模型造成的影响,笔者对模型涉及的变量进行了相关性检验,检验结果如表3所示。由表3可知,自变量和控制变量两两间的Pearson系数较小,均在0.500以下,说明本文的实证模型不存在多重共线性问题。

3.实证结果分析

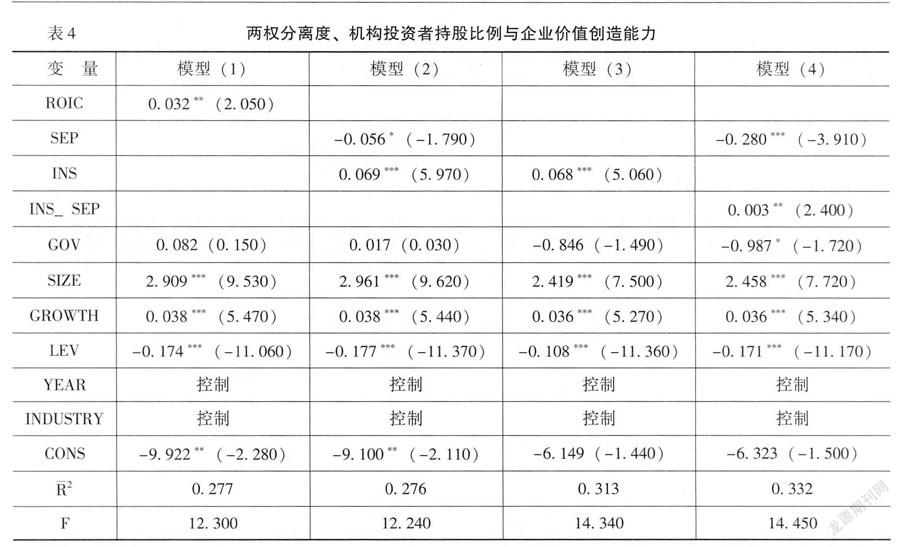

为了检验两权分离度、机构投资者持股比例与企业价值创造关系,我们对模型(1)—模型(4)进行多元线性回归分析,结果如表4所示。

首先,终极控制人现金流权、两权分离度对企业价值创造能力的影响。由表4可知,终极控制人现金流权与企业资本回报率的回归系数为正,且在5%的置信水平下显著,表明终极控制人所持有的现金流权越高,企业价值创造能力越强,H1a得到验证。终极控制人两权分离度与企业资本回报率的回归系数为负,在10%的置信水平下显著,表明两权分离度越大,企业价值创造能力越低,H1b得到验证。其次,机构投资者持股比例对企业价值创造能力的影响。由表4显示,

模型(3)中机构投资者持股比例与企业资本回报率的回归系数在1%的置信水平上显著为正。模型(4)中终极控制人两权分离度与企业资本回报率的回归系数显著为负(1%的水平上),机构投资者持股比例、以及机构投资者持股比例和两权分离度的交乘项与企业资本回报率的回归系数均显著为正(分别在1%和5%的水平上显著),表明机构投资者持股比例越高,企业的价值创造能力越强。并且机构投资者持股比例对于终极控制人两权分离度和企业价值创造能力间关系有显著的正向调节作用,H2a和H2b得到验证。

五、结 论

本文以2012—2014年我国电子信息技术、生物与新医药技术、航空航天技术和新材料技术领域236家高新技术企业为样本,基于代理理论和公司治理理论,考察了终极控制人两权分离度、机构投资者持股比例与企业价值创造能力的关系。研究结果表明:终极控制人拥有的现金流权对企业价值创造能力有显著的正相关关系;终极控制人控制权和现金流权的分离度对企业价值创造能力有显著的负相关关系;机构投资者持股比例对企业价值创造能力有显著的正相关关系,并且机构投资者持股能够对终极控制人两权分离度和企业价值创造能力间的关系起到正向调节作用。本文从终极控制人两权分离度和机构投资者持股角度提高了对企业价值创造影响因素的认识,为相关领域研究提供了更多实证证据。

参考文献:

[1] Grossman,S. , Hart,O. Takeover Bids, the Free Rider Problem and the Theory of the Corporation[J]. Journal of Economics, 1980,11(1):42-64.

[2] 常巍,贝政新. 资本市场发展中的投资主体与投资行为——“资本市场与金融投资研讨会”综述[J]. 经济研究,2002,(7):58-62.

[3] La Porta,R., Lopez-DE-Silanes,F., Shleifer,A. Corporate Ownership around the World[J]. The Journal of Finance, 1999,54(2):471-517.

[4] Dyck,A., Zingales,L. Private Benefits of Control: An International Comparison[J]. The Journal of Finance,2004,59(2):537-600.

[5] 雷光勇,刘慧龙. 大股东控制、融资规模与盈余操纵程度[J]. 管理世界,2006,(1):129-136+172.

[6] 吴剑峰,杨震宁. 政府补贴、两权分离与企业技术创新[J]. 科研管理,2014,(12):54-61.

[7] Aggarwal,R., Erel,I., Ferreira,M., Matos,P. Does Governance Travel around the world? Evidence from Institutional Investors[J]. Journal of Financial Economics,2011,100(1):154-181.

[8] 李蕾,韩立岩. 价值投资还是价值创造?——基于境内外机构投资者比较的经验研究[J]. 经济学(季刊),2014,(1):351-372.

[9] Bushee,B.J. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. The Accounting Review,1998,73(3):305-333.

[10] 冯根福,温军. 中国上市公司治理与企业技术创新关系的实证分析[J]. 中国工业经济,2008,(7):91-101.

[11] 杨海燕,韦德洪,孙健. 机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[J]. 会计研究,2012,(9):16-23+96.

(责任编辑:刘 艳)

猜你喜欢

商业会计(2016年20期)2017-02-24

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

会计之友(2016年22期)2016-12-17

商(2016年30期)2016-11-09

商场现代化(2016年16期)2016-07-02

商(2016年19期)2016-06-27

商(2016年8期)2016-04-08

商(2016年3期)2016-03-11