招标换聘审计师背景下中小股东异议对后任审计师意见的影响

2016-09-23 09:38李雅楠

中国注册会计师 2016年6期

李雅楠

招标换聘审计师背景下中小股东异议对后任审计师意见的影响

李雅楠

通常情况下,国内上市公司中小股东对企业议案作出弃权或反对的异议时,基本上不会影响企业议案的商议结果。但是,从另一个角度上来讲,中小股东异议暗示着企业中小股东与大股东之间的矛盾冲突,因此可能会影响到其他的市场主体。本文通过分析1998-2013年间国内1006家上市公司招标换聘审计师的中小股东投票结果,实证分析发现,对于招标换聘审计师之前收到非标准审计意见的上市公司,中小股东异议在审计师招标换聘议案表决时显著提升了招标换聘后持续接到非标准审计意见的几率,也就是说,后任审计师在中小股东对招标换聘审计师议案提出异议后会给出更为审慎的审计意见。

招标换聘审计师中小股东异议后任审计师意见

一、引言

为了更好地保护中小股东的权益,国内上市公司均赋予中小股东相应的参政议政权,目的在于开辟一条监督企业大股东与管理者的路径。中小股东在进行企业议案参议投票权过程中可以选择用“手”或用“脚”进行投票的方式。虽然说国内一些法律文件中明确阐述了中小股东在企业中与大股东的投票权利相等,但是当前国内企业股权结构集中度较高,致使中小股东在企业中的参政地位依旧处于弱势,对于公司议案的结果,中小股东的投票意见并不会起到太大的影响作用。因此,从传统意义上来讲,企业里中小股东投票状况起不到治理公司的效用,对于那些大股东侵占利益的行径,中小股东所能做的只是搭便车。但是,此种认知忽略了中小股东投票意见中所包含的信息价值。当中小股东对企业议案提出异议时,可能是中小股东借此来凸显其对大股东和管理人员的不满,在一定程度上暗示着中小股东与大股东之间的矛盾冲突,然而,中小股东与大股东之间存在的利益冲突问题,又是审计师评价企业审计风险的具体内容,因而,中小股东异议所暗含的冲突风险能不能被审计师所认知进而再影响其审计意见,是当前热议的比较新的一个研究课题。

本文选用上市公司招标换聘审计师议案作为课题研究背景,通过观测1998-2013年间国内1006家上市公司招标换聘审计师议案中的中小股东投票状况,发现在招标换聘审计师之前接收到非标准审计意见的上市公司,中小股东异议在审计师招标换聘议案表决时能够明显提升招标换聘后审计师持续出具非标准审计意见的机会,换言之,就是后任审计师在中小股东对企业招标换聘审计师议案提出异议后会给出更为审慎的审计意见。

二、文献梳理与假设提出

在已有的相关理论研究中,学者对中小股东参与企业治理的问题进行了分析。Cai, J与Walking, R (2009)通过研究证实,在企业选举董事的过程中,外部董事、薪酬委员会以及治理委员会成员可能获取的保留票率相对较高,这在一定程度上就更有可能取消企业的分级化董事,制定出更低的公司高管薪酬或者是变更公司的高管薪酬制度。黎文靖与孔东民(2012)就公司治理与中小股东参与的问题进行了实证研究,研究表明中小股东参与度显著负向影响着公司治理,但是,从中小股东对公司议案的认同度上来讲,中小股东存在有一定的“搭便车”模式的边际收益。孔东民等(2013)通过研究证实中小股东参与公司治理可以有效提升上市公司未来的效益,且此种效益状况的改善在信息透明度较差的上市公司中更为凸显,进一步说明了中小股东参与公司治理可以有效地缓解大、中小股东之间的代理矛盾。

此外,还有研究对股东投票意见以及企业审计师换聘制度等相关问题进行了探讨。娄权(2006)通过研究发现,上市公司第一大股东持股比例越高,则越不会选聘国际“四大”会计师事务所的境内合作所,旨在实施其掏空行为,所设置审计委员会能够有效抑制大股东选聘审计师的偏好。李爽与吴溪(2006)通过1995-2003年间的上市公司数据对改聘审计师与上市公司治理的问题进行实证分析,发现如果上市公司在审计师选聘之前接收到非标准的审计意见,那么,在招标换聘议案意见的表决过程中,中小股东对此产生异议的可能性会增加,也就是说中小股东会对那些潜在的规避非标准审计意见的动机招标换聘议案产生响应。胡海燕与唐建新(2015)以2000—2011年政府控股的A股上市公司为实证样本,研究表明,通过招标选聘审计师的聘用机制,能有效减少企业财务重述的问题。此外,采用招标审计师聘用机制的上市公司支付了更少的审计费用。

从财务报表审计制度上来讲,审计师是接受全体股东(包括中小股东)委托对企业报表进行公允性与合法性的审计,所以,当委托者对招标换聘审计师议案提出反对意见时,企业后任审计师已经承接了相应的审计项目,但在一定程度上可能会对此做出相应的回应,且此种回应首先考虑的是审计风险问题。参照企业审计风险研究理论,一旦审计师与企业之间建立起审计委托关系,那么审计师也就承担起潜在的法律责任,因而,审计师在做出审计决策时需要评估与了解被审计企业所存在的财务信息重大错报的潜在风险。从本质上来讲,招标换聘审计师议案背景下中小股东异议可能包含有一定的代理风险,而这种风险是审计师评估与关注风险中的一种。更进一步讲,此种企业风险还与企业后任审计师之间存在一定的关联性,这是由于后任审计师已经明晰自身仅仅是大股东招标换聘审计师的主要对象,因而会对中小股东的议案意见不予理睬。基于审计风险假说以及公司治理与责任追究原理,假若后任审计师把招标换聘审计师议案中产生的中小股东异议界定成大、小股东之间的代理问题冲突,那么其很快就会认识到承接此项审计业务就存在有审计失败的危机,倘若审计失败状况出现,中小股东的意见就转换成企业后续问责型的话题,以此类潜在风险为据,对于中小股东异议,后任审计师更有可能将其界定为高水平的风险,进而在审计决策的过程中就更倾向于提出非标准审计意见。假若后任审计师认为中小股东对招标换聘审计师议案的异议不会威胁到企业审计师招标换聘结果,那么其就更倾向于与其招标换聘起主导作用的大股东与管理者的利益保持一致,那么就会将中小股东对议案的异议抛至一边。基于此,可以提出本文的假设H1:

H1: 中小股东对招标换聘审计师议案结果的异议对后任审计师承接业务当期提出的非标准审计意见没有显著影响。

在当前的研究理论中,审计师的行为需要在一定触发机制下才会出现,这是由于一些审计师对公司风险的响应是有条件的,企业可能为了购买审计师意见而实行招标换聘审计师,国内的监管部门也比较关注由于上期没有得到有利审计意见而进行招标换聘审计师的问题,于是,就H1假设中所暗含的后任审计师存在有两种不同的报告决策,当企业上期得到非标准审计意见之后,企业股东与投资商就会对后任审计师进行更为严密的监管。在这样的大环境中,对于一些高风险性的项目,后任审计师就会采取更为审慎的审计决策,其把握企业管理风险的水平也会变强。与之相对应,对招标换聘审计师的企业议案中,可能包含企业风险信息的中小股东异议将会得到关注。因此,后任审计师对中小股东异议的态度主要聚集于那些招标换聘审计师之前得到不利审计意见的客户中。换句话来讲,只有在一定的条件下,后任审计师才会对中小股东异议产生怀疑,也就是会对那些高审计风险的客户产生怀疑。基于此可以提出本文的假设H2:

H2: 对于招标换聘审计师之前收到非标准审计意见的上市公司,中小股东对招标换聘审计师议案结果产生异议后,后任审计师在承接业务当期提出的非标准审计意见的机会将会显著增加。

三、研究设计

(一)模型构建

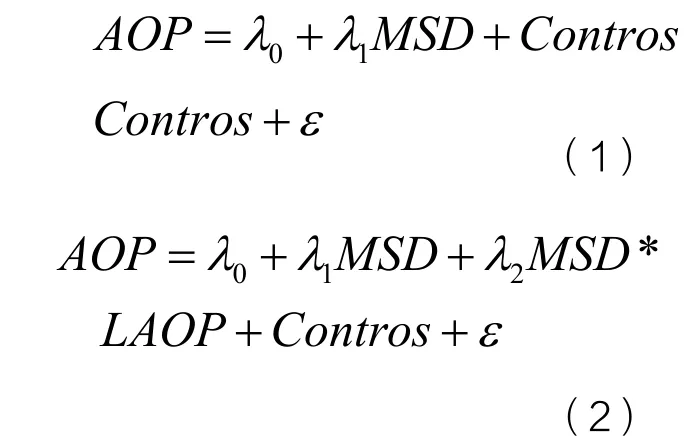

本文通过建构Probit二元模型对原假设进行验证,具体如下:

模型中AOP是因变量,当AOP取值为1时,代表着后任审计师在承接企业业务之后出具的非标准审计意见(此类意见中包括了否定性、保留性以及带强调事项段意见类别),当取值为0时为其他项。MSD是所设置的实验自变量,当取值为1时,代表着中小股东对招标换聘审计师议案产生异议,也就是说中小股东投弃权或者是反对票;取值为0的代表其他项。倘若假设H1成立,那么预期MSD系数值不显著。模型(2)中MSD*LAOP是指中小股东异议与企业上期审计师意见的关联项,具体是用来检验后任审计师对换聘前接收非标准审计意见企业中产生的中小股东异议的态度,倘若H2假说正确,那么预期的MSD*LAOP值就会大于0。

参照以往理论研究,所构建模型中的控制变量有:上期审计师意见(LAP)、企业规模(SIZE)、资产负债率(LV)、资产流动率(AR)、企业存货率(IER)、应收账款率(RR)、总资产收益率(RA)、审计师特性(B4)、企业所有权(OT)、企业上市时限(AL)、以及企业所属行业(IND)和年度(YEAR),控制变量具体含义见表1所示。

(二)数据选取与样本来源

本文将1998-2013年间所有通过招标换聘审计师的上市公司作为研究的观测样本,并对样本进行如下筛选:(1)剔除仅通过董事会招标换聘的审计师观测样本;(2)剔除强制招标换聘的审计师观测样本;(3)剔除数据不全或者是缺失的观测样本;(4)剔除金融保险等特殊行业上市公司样本。最终得到1006个观测样本,并在1%与99%的分位对连续性变量要素作了缩尾化处理。全部样本量中有226家上市公司存在中小股东异议,所占比重为22.5%。此外,在22.5%家中小股东异议的上市公司中,中小股东异议意见票量在整个议案中所占比重的最大值为41.06%、最小值为0.000002%、中值为0.05%、平均值为3.04%。

(三)描述性统计分析

本文对样本观测值进行了描述性统计分析,具体见表2所示。整个上市公司中有20.2%的观测样本在研究当期存在有非标准审计意见,中小股东提出异议的观测样本所占比率为21%。有22.6%的观测样本上期存在有非标准审计意见,有20.1%的上市公司不存在中小股东异议,有19.9%的上市公司出现中小股东异议(其中单侧变量分析效用表明其不存在显著的差异性)。

表1 变量参数表

四、实证结果分析

为了检验本文提出的假设,本文对观测样本进行了Probit回归分析,结果见表3。从表3(I)栏中可以看出,MSD的回归系数不具显著性,且为负值,其中Z=0.27,进而支持了原假设H1。究其原因有以下两种解释:一方面,较之于对审计师招标换聘起主导地位的大股东或管理层的利益,上市公司后任审计师并不关注中小股东审计师招标换聘议案的异议所暗含的风险信息;另一方面,只有在一定条件下,后任审计师才会对中小股东审计师换聘议案中的异议做出表态,比如说在上期接收到审计师非标准的审计意见,此种状况在(II)栏得到验证。

表3 样本Probit回归分析

从表3(II)栏还可以看出,MSD*LAOP的回归系数值为0.714,显著为正值,其中Z=2.15,这就说明,对招标换聘审计师之前接收到非标准审计意见,中小股东同时在审计师招标换聘议案中提出异议的上市公司,后任审计师在承接业务的当期提出非标准审计意见的机会明显提升,进而证实了原假设H2。

此外,表3(II)栏中MSD的系数值为负,且Z=-1.61,接近显著水平,表明招标换聘审计师之前没有收到非标准审计意见时,后任审计师对于存在中小股东异议的公司提出非标准审计意见的几率相对较低。在以往研究中表明,不存在非标准审计意见的企业招标换聘审计师议案,并不能说明企业不愿意去购买审计意见,如果企业感知到维持原审计师收到非标准审计意见的机会要高于招标换聘审计师,就会更青睐于招标换聘审计师。进一步说明在招标换聘审计师之前,企业如果没有收到非标审计意见的情景下,对于那些出现中小股东异议的上市公司,企业后任审计师与大股东的立场倾向具有一定的类似性,进而说明中小股东对企业招标换聘审计师议案怀有异议。

表3的回归结果说明,后任审计师只有在一定条件下才会对中小股东异议做出表态,只有在企业主动规避上期非标准审计意见的情形中,后任审计师才可能会把中小股东对招标换聘审计师议案的异议作为风险信息考虑,此外,还会进一步提出保守性的审计报告意见。

五、研究结论

通过对1998-2013年间国内1006家上市公司通过招标换聘审计师的上市公司进行研究,结果显示,对那些在招标换聘审计师议案提出之前收到非标准审计意见的企业(即为那些愿意主动规避非标准审计意见的上市公司),中小股东对议案的异议将会明显提升上市公司后任审计师承接业务当期提出非标准审计意见的几率,这就说明,尽管上市公司的中小股东用“手”投票无法改变企业招标换聘审计师议案的结果,但是这些中小股东异议极有可能会诱发一些外部监管力量的介入,进而其可以从间接上影响企业治理效用。

作者单位:郑州财经学院

主要参考文献

1. Cai, J., Garner, J. L, and Walking, R. A. 2009. Electing Directors[J]. The Journal of Finance 64(5):2389 -2421.

2.黎文靖,孔东民. 信息透明度、公司治理与中小股东参与.会计研究.2013(1)

3.孔东民,刘莎莎,黎文靖,邢精平. 冷漠是理性的吗? 中小股东参与、公司治理与投资者保护.经济学(季刊).2013(1)

4.李炜,黄倩. 医疗信息系统中数据库安全检测模型的建立.电子设计工程.2015(21)

5.李爽,吴溪. 改聘审计师与上市公司治理:1995-2003年间的经验证据.审计研究.2006(3)

6.胡海燕,唐建新. 招标选聘审计师、审计质量与审计收费.会计研究.2015(3)

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国房地产业·中旬(2020年4期)2020-06-05

西部学刊(2020年2期)2020-04-22

中国房地产·综合版(2020年1期)2020-03-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国房地产·综合版(2018年4期)2018-05-23

科学与财富(2016年34期)2017-03-23

科学与财富(2017年5期)2017-03-17