关联方交易的性质、舞弊风险与监管

2016-09-25 02:39九江学院会计学院胡淑娟

财会通讯 2016年23期

九江学院会计学院 胡淑娟

关联方交易的性质、舞弊风险与监管

九江学院会计学院胡淑娟

企业发生的关联方交易,有出于降低交易成本、提高效率的经济动机,也有出于转移财富、虚构利润粉饰报表的机会主义动机,后者对投资者利益造成重大损害。经验证据表明,机会主义关联方交易在盈余管理和财务报表舞弊中扮演了重要角色,为了抑制机会主义关联方交易的发生,政府监管部门的关联方交易监管措施包括了审批程序、充分披露和第三方鉴证等,同时企业内部控制环境对抑制机会主义关联交易也具有重要作用。

关联方交易舞弊风险监管机制

一、关联方交易的性质

对关联方交易的认识,要从关联方交易的概念谈起,《企业会计准则第37号——关联方披露》给出了明确的定义,关联方交易是指关联方之间转移资源、劳务或义务的行为,而不论是否收取价款。这个定义与国际财务报告准则IASNo.24的定义是一致的。上述关联方交易定义中强调了两个判断标准,一是关联方之间发生的资源、劳务或义务交易,二是无论是否涉及款项的收付。从这个概念可以看出,关联方交易与其他交易的差别在于交易对象的不同。作为关联方的交易双方因控制、共同控制和重大影响而形成了特殊的利益关系,这种特殊的利益关系导致了关联方交易与非关联方交易的性质差别。目前企业之间的关联方交易极为普遍,无论是在经济高度发达的市场经济国家,还是在新兴经济体国家。

为什么关联方之间频繁发生交易,这与关联方交易的性质有关。对于关联方交易的性质,理论上主要有两种解释:一是效率观,二是机会主义观。效率观起源于交易成本理论,交易成本理论的看法是企业可以在外部市场和内部市场进行交易,关联方构成了一个封闭的内部资本市场,由于内部资本市场的关联方之间相互更加了解,商品或劳务信息更加对称,代表不同利益群体的管理层能够在对称信息环境下谈判交易,不仅有利于保证交易价格的公允,而且可以节约信息收集和契约摩擦等多种成本,带来交易效率的提升。从这种理论出发,关联方之间大量交易的发生是因为内部市场的交易成本低于外部市场交易成本的必然结果,这种交易有利于所有的关联方,包括上市公司的中小股东。但机会主义观不这样认为。根据机会主义观,管理层处于利益冲突状态,既代表广大股东的利益,也代表个人(包括代表的控股股东)在关联方交易中的获利最大化,在利益冲突中难以保持独立客观。机会主义动机的关联方交易,一是成为控股股东转移财富的隧道,通过对关联方购销价格的操纵、资金占有等达到转移上市公司财富的目的;二是成为上市公司进行盈余管理、调节财务报表利润的手段。目前有不少研究发现了这方面的经验证据,Gordon和Henry(2005)的分析证实了美国上市公司存在利用关联方交易进行盈余管理的行为。Jian和Wong(2004)的研究发现我国属于企业集团的上市公司在面临退市、发行新股等情形时,会通过关联方交易调节利润。当公司有自由现金流时,也会通过赊销或其他贷款等方式,将经济资源转移至控股股东。

但也有的学者认为上述两种观点也难以完全解释关联方交易。Jia、Shi和Wang等(2013)认为关联方交易可能是企业集团的共同保险。在制度和法律不健全的国家,容易发生市场失灵和契约机制失效,通过企业集团建立的内部市场能够有效解决外部市场失灵的缺陷,内部市场能够有效提供内部商品、劳务和资本市场。他们采用中国资本市场1998年至2008年上市公司披露的关联方交易数据,分析了企业集团内关联方交易的发生情形,研究认为,关联方之间的交易并非能够通过财富转移的隧道理论和支持理论得到充分解释,而是共同保险理论。上市公司和企业集团内企业之间的关联方交易是基于共同保险的需要,当上市公司的控股股东存在信用崩溃时,上市公司将为控股股东提供贷款为基础的关联方交易,包括贷款担保、公司间借款等,反过来,当上市公司业绩下滑时,控股股东和其子公司将为上市公司提供非贷款形式的关联方交易。

二、关联方交易的舞弊风险

《中国注册会计师审计准则第1323号——关联方》明确提出,在某些情况下,关联方关系及其交易的性质可能导致关联方交易比非关联方交易具有更高的财务报表重大错报风险。对于识别出的、超出被审计单位正常经营过程的重大关联方交易导致的风险还应当确定为特别风险。这些规定表明了关联方交易潜藏的舞弊可能性。从理论上说,企业操纵利润可以通过两种方式进行,第一种基于应计额的操控,也就是在会计实务中通过选择不同的会计处理方法来调节利润中的应计额部分,达到操纵者希望达到的利润目标;第二种是基于真实交易业务的盈余操纵,这种方式不是选择会计处理方法,而是选择交易对象,包括选择交易类型、交易时间。前者只涉及企业本身,而且不影响现金流量的变化,对企业来说操纵成本比较低,而且易于实现,但缺陷是会计处理方法的选择必须局限于会计准则允许范围内,受到会计准则的强烈束缚,否则突破会计准则允许的范围,注册会计师很容易发现会计处理方法的错误,易于被发现,此外,由于应计额具有“反转”特性,本期多计应计额,需要在以后期间转回,也给利润操纵带来不便。而后者涉及到企业和交易对方,不仅涉及应计额的变化,也可能涉及现金流的变化,尽管利润操控的成本高,但优势也很明显,当选择关联方作为交易对象时,操纵成本就大大降低,而且具有隐秘性,更易于达到利润操纵的目标,并且不易被注册会计师发现。因此,关联方交易作为操纵利润的手段,成为一些公司的选择。

先来看关联方交易在美国财务报告舞弊中扮演的角色。大家熟知的陷入重大财务丑闻欺诈案件的安然(Enron)、阿德菲亚(Adelphia)、世通(WorldCom)和泰科(Tyco)等公司,都涉及到关联方交易舞弊,比如安然公司利用特殊目的实体(SPEs)隐瞒债务,阿德菲亚利用担保关联方借款提供贷款给执行官等。根据Shapiro(1984)的分析,在1948年至1972年被SEC调查的228家违规公司中,21%的公司涉及内部交易,其中15%公司涉及的是自我交易。而Bonner等(1998)分析了1982年至1995年261个财务报表舞弊的公司,并把财务报表舞弊划分为12种情形,其中涉及关联方披露舞弊的占了17%。所以,未能恰当确认和披露关联方交易被Beasleyetal.(2001)认为是十大审计缺陷之一,他分析了被SEC处罚的1987年至1997年45个舞弊案例中,其中27%涉及的是关联方披露问题。因而,关联方交易被认为是潜在舞弊风险的“红旗”指标。

在我国财务报表舞弊的案件中,涉及通过关联方交易舞弊的情形也为数不少。最早催生《关联方关系及其交易的披露》会计准则出台就是因为琼民源利用复杂的关联方虚构利润。随后出现的科龙事件、万福生科、绿大地、紫鑫药业等案件都有关联方交易舞弊情节。Jian和Wong(2010)发现关联方销售已成为上市公司应计额盈余管理的替代手段。Wang和Yuan(2012)的研究从另一角度说明了关联方交易的潜在错报风险,他们发现关联方销售商品或劳务降低了盈余决策有用性和分析师预测质量,关联方交易违背了公平交易假定,并损害了会计数据的公允性和可证实性,更具体地说,他们的研究发现使盈余的信息含量下降了33%。Cheung等(2008)的结论与此类似,他们也发现中国上市公司的关联方交易或者是转移财富的隧道效应或者是支持上市公司利润的支持效应。

即使是在IPO过程中,关联方交易及其也成为虚构利润的重要手段和IPO申报失败的主要原因之一。Cheng和Chen(2007)选择了在1999年至2000年239家IPO的公司分析关联方交易对IPO业绩的影响,他们的研究发现,在IPO当年或之前年份控股股东构造了大量与IPO公司之间的日常经营性关联方交易,这些关联方交易与IPO时的业绩显著正相关,起到了提升IPO业绩的作用。但IPO之后,控股股东会中断这种支持业绩的经营性关联方交易,使得关联方交易与IPO业绩的正相关关系消失,而且IPO前后经营性关联方交易的变化降低了上市公司的长期市场回报。

正因为关联方交易可以被用来满足各种机会主义的需要,这不仅造成财务报表错报,而且还对企业价值造成损害。Cheung,Rau和Stouraitis(2006)的研究发现,在公司实施关联方交易时,小股东经历了重大的价值损失,无论是初次公告关联方交易还是在公告后12个月内,股权价值都大幅下降,而且在所有权集中度高的公司下降幅度更大,销售权益证券的关联方交易对小股东来说损失更大,Kohlbeck和Mayhew(2010)提供的系统证据也表明,关联方交易与公司价值呈负相关关系,披露有关联方交易的公司比没有发生关联方交易的公司的价值低8%。

因此,无论是从被证监会处罚的个案情况看,还是从大样本的学术研究看,关联方交易在盈余管理和财务报告舞弊、损害企业价值中扮演了重要角色。

三、关联方交易舞弊的监管

政府监管部门非常清楚关联方交易可能对投资者利益保护带来的不利影响,因此,在制度安排上设计相应机制对机会主义关联方交易进行防范和处罚,正如Djankov等所概括的,对关联方交易的监管集中在审批程序、充分披露和独立第三方鉴证。这三个方面需要法律法规作保障,因此法律制度是防范关联方交易舞弊的重要外部因素

(一)审批与充分披露监管首先来看关联方交易前面两个监管环境——审批和披露监管。这二者有一个共同点,法律法规对关联方的审批程序、披露要求作出规定,但执行主体是企业的内部机构。对于关联方交易的授权审批,一是深圳和上海两个证券交易所的股票上市规则及其颁布的其他相关文件明确了需提交董事会、股东大会审议的关联方交易标准,二是明确了利益冲突方的回避原则,我国《公司法》第一百二十五条明文规定:“上市公司董事与董事会会议决议事项所涉及的企业有关联关系的,不得对该项决议行使表决权,也不得代理其他董事行使表决权。”即关联股东回避原则。这条规定,可以避免关联方通过关联交易实施利益侵占和财务报告舞弊。对于关联方交易的披露,涉及的规范性文件较多,包括《企业会计准则第36号——关联方披露》、《首次公开发行股票并上市管理办法》、《上市公司信息披露管理办法》、《关于进一步提高首次公开发行股票公司财务信息披露质量有关问题的意见》、《上市公司治理准则》、《上海证券交易所股票上市规则》和《深圳证券交易所股票上市规则》等,这些文件对关联方交易的临时报告和定期报告中的披露内容和披露格式等有详细规定,目的在于指导上市公司充分披露关联方及其交易信息。

但关联方审批监管和披露监管又有一个很大的不同点。关联方交易审批监管的执行主体是公司内部机构,监督主体也是同一机构。关联方交易审批监管是一种事前预防机制,在于预防机会主义关联方交易的发生。未经审批的关联方交易是违规的,因此上市公司实施关联方交易必须经过审批,那么审批就成为过滤机会主义关联方交易的关口。能否把好这个关在于审批主体也就是监督主体的独立性,包括董事会和股东大会,只要董事会、股东大会在审批中勤勉履职,就可以避免机会主义关联方交易的批准通过,防范了关联方交易舞弊的发生。但如果公司内部控制环境薄弱,比如关联方审计准则提到的存在对被审计单位或管理层施加支配性影响的关联方,管理层、董事会或股东大会由控股股东把控等,都会造成审批监管的弱化。

而关联方交易披露监管的执行主体是公司,但监督主体却是外部的投资者,这与关联方审批监管存在重大差异。无论是IFRS还是FASB,包括我国的企业会计准则,在准则中规范的都是关联方披露,并没有涉及关联方交易的会计处理。原因在于就交易类型来说,关联方和非关联方的交易可以是一样的,既然交易类型一样,那么从会计基本理论上看会计处理方法也可以一样。但出于机会主义动机的关联方交易又不可避免,甚至手法也不断翻新,所以监管的重点转向充分披露,让投资者充分了解企业发生的关联方交易的性质,通过投资者“用脚投票”的方式对关联方交易进行监督。但投资者对关联方交易的监督依赖于关联方交易的披露质量,所以我国涉及关联方披露管制的规范性文件众多,其目的在于让关联方交易在“阳光”下进行,以达到对机会主义关联方交易的抑制。

值得一提的是,尽管我国关联方披露准则没有涉及关联方交易的会计处理,但我国在执行现行关联方交易准则后,又增加了会计处理监管,这是在充分披露监管基础上再加了一道保险杠,以杜绝机会主义关联方交易产生的制度缺陷。

(二)独立第三方鉴证第三方鉴证就是由独立于交易双方的无利益关联的第三者对关联方交易进行鉴证。深圳、上海证券交易所的股票上市规则中都对第三方鉴证有明确规定,二者均规定,上市公司与关联人发生的交易金额在3000万元以上,且占上市公司最近一期经审计净资产绝对值5%以上的关联交易,需要提供具有执行证券、期货相关业务资格的证券服务机构,对交易标的出具的审计或者评估报告。股东大会最终审议时,可以参考审计或评估报告的结果判断是否通过所提交的关联方交易议案。除此外,根据《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》,对上市公司存在控股股东及其他关联方占有资金的情况,需要注册会计师出具专项说明,关联方拟以非现金资产清偿占有的上市公司资金,也需要聘请具有证券期货相关业务资格的中介机构对抵债资产出具评估报告或审计报告。这些都是涉及独立第三方鉴证的监管措施。

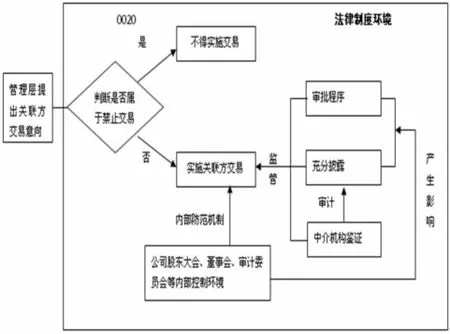

第三方鉴证的价值在于鉴证者的独立性和专业性。第三方鉴证不仅包括上述提到的有关关联方交易标的物的评估或审计报告,而且还包括注册会计师对定期报告中的关联方交易披露的审计。关联方审计为广大投资者判断关联方交易的性质提供依据,有利于投资者“用脚投票”,对关联方交易实施有效监督。总之,关联方交易舞弊的监管可以用图1予以表示,当公司管理层提出的关联方交易属于法律法规明令禁止的交易时,上市公司应终止交易,当所提出的交易不属于禁止性交易时,应按照相关文件规定依程序实施交易,在交易过程中受到审批程序、充分披露、中介机构第三方鉴证的监督。同时,公司内部控制环境,如股东大会代表性、董事会独立性、审计委员会的设立等不仅直接对关联方交易实施影响,而且通过审批程序、充分披露环节对关联方交易过程实施监督,抑制管理层机会主义关联方交易的发生。而最终这些关联方交易舞弊监管的有效性又与受制于特定的法律制度环境。

图1 关联方交易舞弊监管

四、关联方交易舞弊的内部控制环境

从图1可以看出,关联方交易舞弊的内部控制环境不仅可以直接对关联方交易施加监管,而且影响审批程序、充分披露两个重要监督环节的效果。因此公司内部控制环境能否发挥作用至关重要。从对关联方交易性质的分析可以看出,并非关联方交易都对企业有害,所需要防范的只是机会主义动机关联方交易,这类交易不仅导致财务报表的错报,而且造成企业价值的损害。尽管现行审计准则体系要求注册会计师实施风险导向审计时,了解控制环境评估错报风险,但也有的注册会计师对控制环境的了解和评估重视不够,看到一些公司舞弊中治理层未能尽职的个案,轻视了环境控制的作用。下面的经验证据系统说明了公司控制环境对抑制机会主义关联方交易的作用。

首先看我国大陆资本市场以外的经验证据。企业关联方交易究竟出于节约交易成本的效率观,还是出于转移财富或调节利润的机会主义,Chien和Hsu(2004)认为,这二者其实是状态依存的关系。他们使用台湾地区样本数据首先考察了关联方交易与企业绩效的关系,发现关联方交易与企业绩效在整体上呈负相关关系,而公司治理与企业绩效是正相关,然后进一步分析发现公司治理机制可以弱化关联方交易与绩效之间的负相关关系,这一系列的研究结果说明,企业关联方交易在公司治理好的公司对企业绩效是正作用,能给企业带来效率的提升。因此他们的结论是,关联方交易究竟是有害还是有益依存于公司治理的强弱,更具体的说,是董事会和监事的独立性。Gordon,Henry和Palia (2004)利用美国资本市场的数据也支持了这一说法,他们发现公司与执行官或董事会成员的关联方交易为股东带来负的市场回报,同时公司治理弱的公司发生关联方交易的次数更多、金额更大。同样,Kohlbeck和Mayhew(2004)也发现公司治理弱、CEO股票期权多的公司关联交易发生的比例大。但Kohlbeck和Mayhew的研究还有另外一个有益的启示,他们发现如果公司涉及董事、执行官或主要股东的简单关联方交易,那么未来的市场回报更低,但如果关联方交易是涉及与投资有关的交易,未来的市场回报率更高。这说明,涉及投资业务的关联方交易更可能是基于改进企业效率的关联方交易,有益于股东,潜在错报风险更低。Ryngaert和Thomas(2012)把关联方交易划分为在成为关联方之前安排的交易(Ex Ante RPTs)和成为关联方后安排的交易(Ex Post RPTs),研究结果发现如果是成为关联方之前安排的交易对公司价值并没有重大影响,但如果是成为关联方之后发生的交易,则初次披露该关联方交易时会引起股票价格的大幅下滑,并且会增加公司陷入财务危机和退市的风险。Cheung等(2009)的研究更能说明公司控制环境对抑制机会主义关联方交易的作用。他们分析了1998年至2000年香港上市公司140个资产收购(78个关联方交易,62个非关联方交易)和114个资产销售(51个关联方交易,63个非关联方交易)的转移定价,研究发现,关联方的资产并购和资产销售成为转移上市公司财富的重要手段,但审计委员会和分析师追随可以有效防止上述情形的发生,具有审计委员会的公司,或者有更多分析师跟踪的公司,在与控股股东的关联方交易中价格更加公允。来自马来西亚的证据也支持了这一结论。Wahab、Haron、Lok和Yahya(2011)利用2005年至2007年448个涉及关联方交易的样本公司研究公司治理对关联方交易与企业业绩关系的影响,结果同样表明,好的公司治理可以减少关联方交易对公司业绩的负面影响,董事会独立性和执行官报酬机制在此扮演了重要角色。Munir和Gul(2010)比较分析家族企业和非家族企业关联方交易的角色是否不同,实证分析结果表明,尽管关联方交易与企业绩效是负相关关系,但非家族企业的负相关关系更弱,也就是说家族企业的关联方交易更可能是剥夺小股东利益的机会主义行为。

现在回到我国深沪证券市场的经验证据来看公司控制境对降低机会主义关联方交易的作用。Lo、Wong和Firth(2010)选择了上海证券交易所披露了毛利率的266个关联方交易为研究样本,研究发现,独立董事比例高、来自母公司董事比例低、董事长与总经理两职分离、审计委员会具有财务专长的公司,关联方交易更不能涉及转移定价的操纵,也就是说在我国上市公司中,公司治理强弱同样影响关联方交易的公允定价和错报风险。Huetal.发现股权集中度、董事长和总经理两职合一、大股东之间的权力制衡、独立董事比例对关联方交易具有重要影响。Zhu.Y和X.Zhu(2012)发现关联方交易与公司价值呈负相关关系,但上市公司实施股权分置改革后,随着公司治理质量的提高,关联方交易对公司价值的负面影响降低。Lo和Wong(2009)也认为公司董事会组成、所有权结构和管理层报酬会影响关联方交易的公允披露。由于成本加成、利润分成的定价方法等不以市价为基础的关联方转移定价更易于操纵收入和利润,为投资者所诟病,因此上市公司对关联方定价方法的披露将影响投资者的经济决策,具有重要信息内涵,所以他们考察了哪类公司更愿意披露关联方转移定价,研究发现,独立董事比例越高、国有股比例越高的公司更乐意自愿性披露关联方交易的定价信息,而管理层报酬与业绩相关的公司,更少自愿性披露关联方定价信息。同时,Jian和Wong(2010)的分析还表明,经济制度对上市公司利用关联方交易支持利润的行为具有重要影响,在那些经济发展好、制度更加健全的地区,上市公司利用关联方交易支持利润的行为更少。

综上所述,被审计单位控制环境中的董事会和监事的独立性、董事长与总经理的两职状态、审计委员会及其专长、股权结构、管理层报酬机制等都与抑制机会主义关联方交易舞弊有关,良好的治理机制能够有效防止关联方交易舞弊。同时,上述证据还表明关联方交易的类型也与舞弊风险有关,与投资相关的关联方交易更可能是出于经济动机增加企业价值的关联方交易,错报风险更低。

[1]Gordon,E.A,E.HenryandD.Palia.Relatedparty transaction:Associations with corporate governance and firm value[R].working paper,2004.

[2]Gordon,E.A,E.Henry.Related party transactions and earnings management[R].Working paper,2005.

[3]Jia,N.,J.Shi,Y.Wang.Coinsurance within business groups:Evidence from related party transaction in an emerging market[J].Management Science,2013,59(10):2295-2313

[4]Bonner.S,Z-V.Palmrose,S.Young.Fraud Type and auditor Litigation:An Analysis of SEC Accounting and Auditing Enforcement Releases[J].TheAccounting Review,1998,73(10).

[5]Shapiro,S.WaywardCapitalists:Targetsofthe Securities and Exchange Commission[M].Yale University Press. NewHavenandLondon.1984.

(编辑成方)

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

大众投资指南(2021年23期)2021-12-06

活力(2021年6期)2021-08-05

现代商贸工业(2020年24期)2020-11-26

今日财富(2019年30期)2019-11-16

财经国家周刊(2017年6期)2017-03-29

合作经济与科技(2017年6期)2017-03-13

创新时代(2014年10期)2014-11-13

财会通讯(2014年3期)2014-11-07

钱经(2009年7期)2009-08-12