“双证融通”模式下我国高校国际化财会人才培养模式探讨

2016-09-26 04:27贾建军顾卓群许艺

人力资源管理 2016年9期

关键词:国际化

贾建军 顾卓群 许艺

摘要:本文通过问卷调查研究我国高等院校国际化财会人才培养模式,研究发现接受调查院校的财会类相关专业把国际职业资格证书课程的引进作为人才培养的重要途径,在与学位课程结合方式上存在比较大的差异,这些差异受到学校类型、所选择的职业证书的类型和招生管理制度的影响,项目办学历史和招生方式是影响项目教育效果的重要因素。

关键词:双证融通 国际化 财会人才培养

经济全球化和跨国文化交流的日益活跃,国际化人才成为高等学校培养人才的基本要求。会计作为商业语言需要满足经济国际化和文化交流对人才国际化能力提出的要求,会计专业作为应用型专业更需要将会计职业界对人才职业能力要求融入专业教育,会计专业与国际会计职业资格证书教育相结合已经成为我国会计专业人才培养的有效途径(孙铮、李增泉,2014)。本文在对我国高校会计学(广义,包括会计学、财务管理、审计学等)专业教育与国际职业资格证书教育问卷调查的基础上总结会计教育国际化的现状、存在的问题,并提出未来发展的探索。

一、研究问题

美国Pathway委员会(2012)指出会计教育必须进行改革,原因是会计职业的快速变化和科技在会计中的作用的提升以及受教育对象对传统教育方法的不满,改革的方法是让会计职业界来确定未来会计课程中的知识体系(Behn, et. al. 2012;AAA,AICPA,2012)。

国际会计师联合会支持的国际会计教育准则理事会(IAESB)将会计人才的职业胜任能力划分为:(1)技术能力、(2)职业技能、(3)职业价值观、道德和态度(IAESB,2012),并提出具体的胜任能力指标以及如何通过教育达到这些目标。美国注册会计师协会(AICPA)认为会计职业胜任能力包括沟通技能、领导力技能、批判性思维和解决问题的能力、预测和服务未来需求的能力、整合信息形成洞见的能力、整合和合作能力(Nilsen ,2011)。

经济的全球化使国际化人才培养成为各国高等教育培养人才的基本要求,并且体现在各国的立法中。我国《会计行业中长期人才发展规划(2010-2020 年)》将国际化提升到我国会计人才发展战略的指导方针和发展目标的高度,指出着力培养造就具有“国际业务能力的高级会计人才”、“国际认可度的注册会计师”、“国际水准的会计学术带头人”是我国会计人才建设的主要任务(陈春华,2013),而在会计本科教育阶段引进国际公认的职业资格证书教育以已经为我国培养国际化财会人才的重要途径。

会计学专业作为应用性较强的专业所培养人才必须能够适应社会经济发展对人才的需求,上海市教育委员所发布的《上海市教育委员会关于开展上海市属高校应用型本科试点专业建设的通知》(沪教委高﹝2014﹞43号)把学历证书和职业证书相结合的“双证融通”模式作为应用性人才培养的重要抓手。由于国际会计职业界尤其是各会计师团体能够及时将职业界对人才能力的需要反映在其课程考试大纲和对会员的要求中,我国越来越多的大学将 ACCA 等国际会计职业资格考试课程纳入本科教育体系,与 ACCA 合作开设成建制班已成为高校财经类教学改革的一大特色(何传添、刘中华、常亮,2014)。

会计学专业如何将学位教育与职业资格证书教育有机结合,充分发挥两者的优势才能更好培养国际化应用型的财经人才,本文通过问卷调查方法和文献总结方法了解我国会计专业“双证融通”模式培养国际化会计人才的现状和存在问题,提出解决问题的对策和建议,以期提高应用性国际化会计人才的培养质量。

二、文献回顾

虽然双证融通人才培养模式是上海市教育委员会最近提出的应用型人才培养的试点方法,但是全国各高等院校尤其是财经类院校在会计类人才培养方面已经进行了大量的探索和实践,也积累了一定的经验。陈春华(2013)对全国10所院校的会计专业负责人采用问卷调查的方法研究了我国会计国际化课程体系的现状,认为目前的会计专业的国际化仅限于引进原版教材、开设国际会计和引进国际职业资格证书作为国际化的代表,该研究的样本较少无法全面反映会计专业国际化的现状。欧阳爱平(2011)以北京工商大学的注册会计全英语教学为例探讨了国际性专门人才的培养,没有涉及对人才培养模式的整体改革和设计。贺宏(2011)以部分国内高校和悉尼大学与加拿大CGA项目为例探讨了中外国际化会计人才培养方面的差异,主要体现在我国大学的课程专业课程的比例高于公共基础课程,而悉尼大学会计学专业更重视基础课程,在教学方法上我国大学仍然以传统的课堂讲授为主,而悉尼大学更重视学生自主学习,CGA项目在中国的发展由于受到加拿大注册会计协会的合并而受到影响。

三、研究方法

为了全面了解我国高校会计专业国际化人才培养的现状,本文首先采用问卷调查法调研我国不同类型的院校会计人才培养过程中将学历教育与国际认可职业资格教育相结合的模式,在项目运行过程中存在的问题,结合相关的访谈和文献提出改进的对策和措施。

课题通过微信问卷星向ACCA、CIMA、CMA等项目举办院校老师和项目负责人微信群定向发出100份问卷,回收33份有效问卷。问卷内容涉及学校及专业基本情况、会计学专业国际化办学情况、学校ACCA项目教育情况三大类26个问题。

对于回收的有效问卷首先进行描述性分析,了解我国会计专业双证融通教育的现状,然后采用Logistic回归研究影响国际化项目教育效果的因素。

四、国际化财会人才的培养途径-双证融通培养模式

1.调查对象的学校和专业基本情况

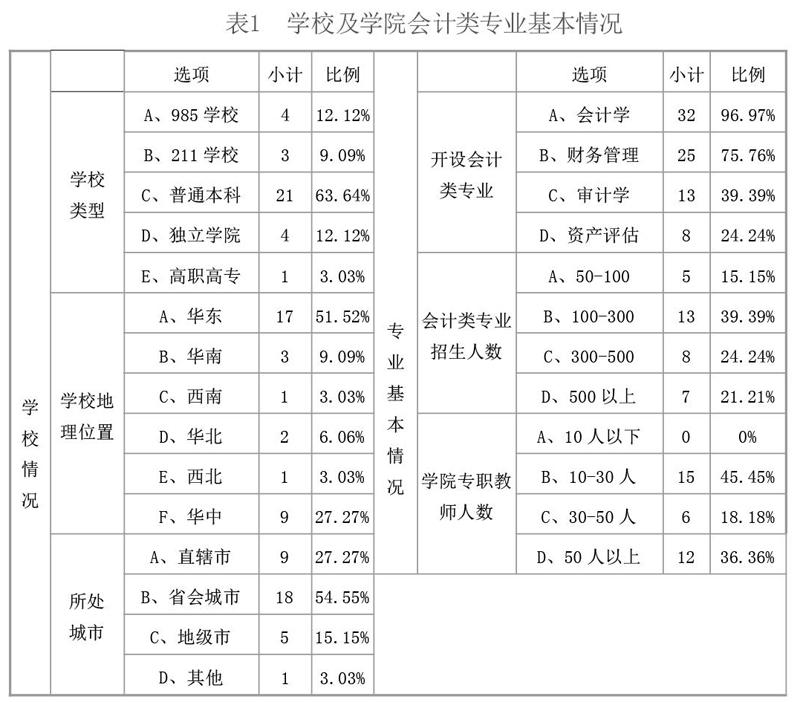

从表1举办国际会计职业证书教育项目院校的的基本情况可以看出,举办ACCA等国际会计与财务之也资格证书教育项目的院校类型分布广泛,从985高校到独立学院和高职高专都有举办,其中普通本科院校数量最多,21所,占比63.64%。说明国际会计职业资格证书教育得到了不同类型院校的广泛认可,其中作为培养应用型人才的地方普通本科院校的接受程度最高。从举办项目院校的的地理位置分布来看,华东和华中地区院校较多,合计占接受调查院校的近78%。从举办院校所处城市来看直辖市和省会城市院校占比81%,其中直辖市院校中上海举办院校最多,一方面与接受调查样本有关,另一方面也与上海的国际化程度对会计人才的需求紧密相关,大陆最早举办ACCA项目的院校也处于上海即是证明。

开设国际化职业资格证书教育的院校所设置专业来看,分表有96.7%和75.76%的院校设置了会计学和财务管理专业,设置审计学和资产评估专业的院校达到了39.39%和24.24%。从会计类相关专业的招生人数来看,各院校的人数普遍较多,100人以下的只占15.15%,超过500人的占39.39%。而财会类专职教师人数在10-30人之间占45.45%,50人以上占36.36%,同时大部分院校的会计学和财务管理是全校公共课程,各院校会计类师资普遍存在生师比偏高、教学任务量大的特点,这也是为什么举办国际项目师资全部依靠自有师资院校只占42.42%,需要依靠外部师资支持的原因之一(表2)。

2.会计类专业国际化办学情况

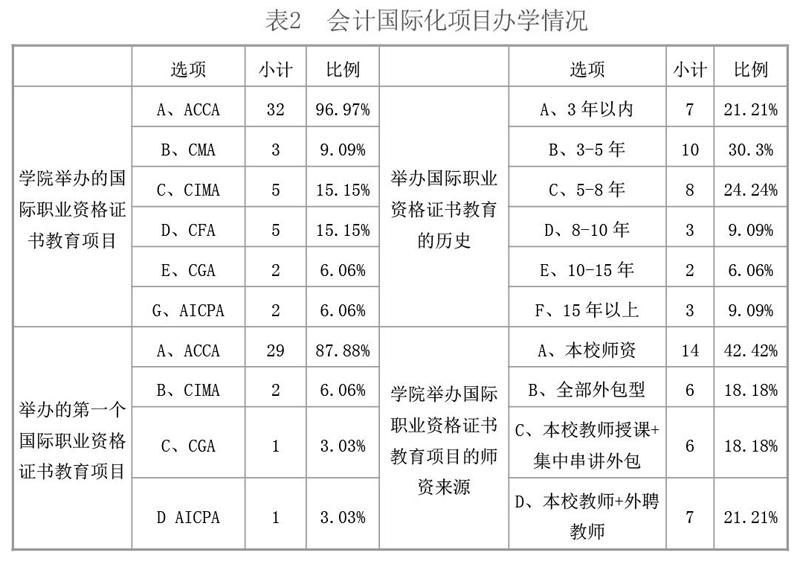

从举办国际化会计项目的种类来看(表2),覆盖了目前国际公认的会计职业资格证书,其中ACCA、CIMA和CFA举办院校的比例分表达到了接受调查院校的96.97%、15.15%和15.15%,管理会计类国际职业资格证书(CMA、CIMA)在近年来财政部推动管理会计发展的大背景下得到了较快的发展。注册金融分析师(CFA)由于在金融行业的认可度较高得到了部分院校的重视。同时ACCA也是大部分院校的(87.88%)举办的第一个国际职业资格证书教育项目。

从举办国际职业资格证书的历史来看,超过一半的院校(54.54%)是在仅8年内开始举办的,10年以上的院校占15.15%。

3.ACCA项目教育培养模式

由于ACCA既是大部分院校举办的国际化职业资格证书项目(96.97%),也是首选的会计类职业资格证书(87.88%),各学校ACCA项目的人才培养模式有比较大的差异(表三)。

(1)招生及费用

从招生方式来看,由于受到招生政策和收费政策的限制,直接进入年度高招计划的院校只有9所,占27.27%,其余的采用入校后二次分流,其中入校即分流占48.48%,一年后分流占15.15%,计划外业余制办学占9.09%。

从学生来源来看,18.18%院校列入高考单独招生计划招生,33.33%面向全校分流选拔,21.21%在本学院内分流,27.27%院校采用院内分流加转专业的模式选拔学生。

从ACCA项目学习费用来看,48.48%的院校收费在30000元以上,分别有一次收取(33.33%)、分两次收取(15.15%)、分三次收取(9.09%)和分四次收取(42.42%)等不同的方式。

(2)教学内容和学习安排

由于ACCA采用分阶段的方式设置考试课程,按照通过的门数不同分别授予不同的证书,各院校在开设ACCA课程方面也存在差异。27.27%的院校只开设了9门(F1-F9),72.73%的院校开设14门课程,而28所院校(84.85%)将ACCA课程与学位课程融合(双证融通),15.15%的院校采用培养方案外开课的方式。由于各学校的生源和招生方式不同,开设ACCA课程的时间也有所不同。51.52%的院校在第二学期开始开设ACCA课程,27.27%院校在大二上学期开始开课。

4.国际化项目师资队伍

由于举办国际化职业资格证书教育项目要求学生参加全球统考,对教师和学生的压力较大,大部分的学校(57.58%)的院校需要依靠校外教育机构师资参与教学,参与方式包括课程全部外包给机构(18.18%)、集中复习阶段外包(18.18%)、聘请外部师资参与教学等,因此项目也需要在正常学费外收取培训费用,以支付外部师资授课费用。

接受调查的院校ACCA项目授课教师具有ACCA会员资格和接受ACCA课程学的比例偏低,其中42.42%的院校只有个别老师持有ACCA证书或者接受ACCA学习(不包括短期培训)。在教师的激励方面54.55%的院校是按照正常中文课程课酬两倍支付课时费,15.15%的院校采用和普通课程相同的课酬标准,三倍和三倍以上的分别占15.15%。从整体来看各院校对教师的激励程度不够,会影响教师参与ACCA等国际化项目教学的积极性和教学效果。

5. ACCA项目教育效果

由于ACCA课程门数较多,51.52%的院校从第二学期开课,七个学期平均每个学期两门课程,大二开始开课的院校只有六个学期开课,每学期2-3门ACCA课程,从ACCA课程全球考试通过比例来看,33.33%的院校有20%的学生能够在毕业前全科通过,通过前9门课程的比例比较高,一半以上的学生能够通过9门课程的比例占69.39%。能够通过9门课程,为学生毕业后继续完成剩余课程学习奠定了基础。

五、国际化财会人才培养效果影响因素分析

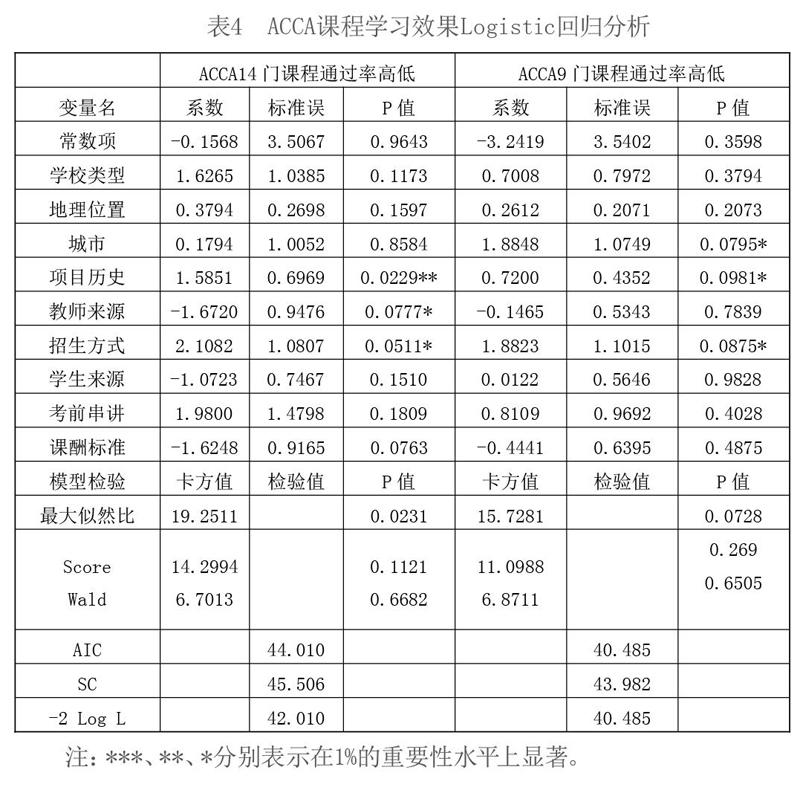

检验ACCA项目国际化财会人才培养效果的重要指标是学生课程通过率,不同院校开设ACCA课程的门数有差异,由此在问卷设计时分别就ACCA前9门课和14门课程的通过率设置两个问题,根据问卷初步分析的结果由于通过率并非连续变量,为了检验影响通过率的因素,首先将通过率转化为Low(低)和High(高),其中选项A和B为low,选项C和D为High,由于解释变量为分类变量,本部分采用Logistic回归分析影响通过率高低的因素,结果见表4。

从表中可以看出,项目的办学历史与14门和9门课程的通过率正相关,分别在5%和10%的重要性水平上显著,说明项目办学历史的积累对于项目的教育质量提高有显著影响,原因可能是项目的师资队伍建设和经验的积累都需要一定的时间。

招生方式与14门和9门课程的通过率正相关,在10%的重要性水平上显著,说明入校后选拔分流的方式对提高通过率有积极的影响,原因可能是经过二次选拔的学生对项目的认知更加清晰,自身定位比较明确,对后期的学习效果有积极的影响。

学校所处的城市与前9门课程通过率正相关,而与14门课程的通过率关系不显著。其他因素与项目的课程通过率之间的关系不显著。

六、研究结论

国际会计与财务职业资格证书课程由于能够及时反映职业界对会计人才能力的需求,课程融合了技术胜任能力、技能和价值观的培养,技术胜任能力包括财务报告和分析、管理会计与控制、税务、会计信息系统和IT、审计与鉴证、企业风险管理与治理、非营利组织会计以及战略会计与审计。相比于我国传统会计偏重于核算与记账人才培养的特点,国际职业资格证书考试课程同时强调通识教育,将企业与组织环境、商法与监管、战略管理和组织行为、公司财务、国际商务、定量分析和建模内容纳入课程体系,符合会计本科教育培养高层次应用型人才的需要,因此受到我国高校的青睐。

国际化职业资格证书教育已经成为不同类型院校培养应用型国际化财会人才的重要途径,不同的院校在招生政策、学生来源、课程设置、师资来源、学生收费、课程开设的开始时间以及考前辅导安排方面都存在比较大的差异,主要的原因是各院校自身原有学位教育管理模式和学校对国际化项目的重视程度有差异。ACCA项目受到接受调查院校的广泛接受,与其在中国的发展策略和会员的影响力直接相关,后期进入的CMA和CIMA在中国会计职业界和会计教育界的影响力不如ACCA,但是也具有后发优势,尤其是在我国财政部大力推进管理会计发展的大背景下今后可能有比较会计的发展。

在影响国际化职业资格证书与学位证书相结合的教育质量的因素方面,主要受到项目的办学经验积累和招生方式的影响,进校后分流方式对于提高学生的学习效果具有积极意义。

本文的研究通过问卷调查揭示了我国会计专业双证融通教育的发展现状,但是本问卷仅针对国际化职业资格证书举办院校的教师和项目负责人的调查,没有涉及对学生的调查,结论可能存在一定的偏差,另外问卷样本数量有限,也可能影响研究结论的准确性,今后的研究需要将学生接受教育的考试信息、成长信息和就业的信息结合起来才能全面掌握国际化职业资格证书与学位证书相结合的双证融通人才培养的效果。

参考文献

[1]陈春华.高校会计国际化课程体系研究——基于国内 10 所高校的调查分析[J].财会通讯,2013(6上)

[2]何传添,刘中华,常亮.高素质国际化会计专业人才培养体系的构建: 理念与实践——中国会计学会会计教育专业委员会 2013 年年会暨第六届会计学院院长论坛综述[J].会计研究,2014(1)

[3]贺宏.国际化会计人才培养的中外比较[J].职业与教育,2011,5(14)

[4]欧阳爱平.国际性专门人才的全英语教学策略探索——以北京工商大学注册会计师全英语教学为例[J].现代大学教育,2011(3)

[5]孙铮,李增泉.会计高等教育的改革趋势与路径[J].会计研究,2014(11)

[6]International Accounting Education Standards Board (IAESB). International Education Standard (IES) 2 Exposure Draft (ED), Initial Professional Development—Technical Competence. August 2012

[7]AAA, AICPA. 2012. The Pathways Commission on Accounting Higher Education: Charting a National Strategy for the Next Generation of Accountants

[8]Behn, B. (Chair), W. F. Ezzell, L. A. Murphy, J. D. Rayburn, M. T. Stith, J. R. Strawser. 2012 b. The Pathways Commission on Accounting Higher Education: Charting a National Strategy for the Next Generation of Accountants. Issues in Accounting Education: August 2012, Vol. 27, No. 3, pp. 595-600

[9]Nilsen, K. 2011. CPA Horizons 2025: A Road Map of the Future. Journal of Accountancy. December: 1-6. Available at:http://www.journalofaccountancy.com/Issues/2011/Dec/20114670.htm

作者简介:贾建军,男,博士,副教授,上海金融学院会计学院副院长,研究方向:会计准则。顾卓群,男,助讲,职务:上海行政管理学校。许艺,女,初级讲师,职务:上海行政管理学校。

猜你喜欢

黑龙江教育·高校研究与评估(2022年4期)2022-05-16

伙伴(2019年8期)2019-09-24

留学(2019年1期)2019-06-11

进出口经理人(2018年10期)2018-10-17

环球市场信息导报(2017年23期)2018-01-22

中外会展(2017年10期)2017-11-15

北京教育·高教版(2017年4期)2017-06-22

世界教育信息(2015年19期)2016-01-06

WTO经济导刊(2005年6期)2005-06-14