商业银行规模与效率关系的实证分析

2016-10-27 21:14张东龄

商 2016年28期

张东龄

摘 要:商业银行效率体系是由规模效率、技术效率和纯技术效率构成,其中,规模效率是银行效率的重要部分。如今在各个城市我们都能看到各大银行的分支机构网点如雨后春笋般不断涌出,职工人数也在随之增加等,我国商业银行规模在显著增大。因此本文选择了以我国商业银行规模效率这一个方为研究角度,希望通过研究能发现我国商业银行现有的规模效率是否有效,它们是否需要继续扩大自身规模或者需要控制规模。本文首先介绍了商业银行效率的相关含义以及影响因素,再介绍作为银行效率的要素组成——规模效率,也就是本文研究主体的定义内容。然后从参数方法和非参数方法两个方介绍了规模效率的测算方法,并着重介绍了模型和模型的基本原理。后在实证的研究过程中利用各银行的年报对我国家16家商业银行的2009-2015年间相关数据进行收集,确定了以负债总额为投入指标,ROA为产出指标,通过软件对模型进行分析,得出我国家商业银行中五大国有控股商业银行的规模效率不理想,中小型商业银的规模效率远超过这五家大型商业银行,我国商业银行整体呈现缓慢的规模效率下降阶段。规模靠前的五大国有商业银行应适当控制规模,而规模靠后的城商行可适当扩大规模。

关键词:商业银行;规模效率;DEA模型

一、商业银行效率的内涵

商业银行的经营效率主要可以衡量银行市场竞争力、输入、输出能力以及可持续发展能力等。具体表现为商业银行在有效保障盈利性、安全性、流动性的同时,可以有效配置资源并推动社会经济的发展。

商业银行的效率可以从微观层面和宏观层面进行探究。微观层面上,商业银行效率体现在投入与产出或达到最佳的成本与收益的比较,最大化利用各方资源。宏观层面上,商业银行效率就是指社会资源经过银行的分配之后,经过工商企业的生产经营活动流通在各个环节中。计算的是银行业所产生的经济效益在整个社会经济占据的份额。商业银行的不同于一般企业,不仅需要追求效益,还需要追求效率。从实而言,效益应该包括于效率里,效率是效益的基础。银行经营的核心是效率,管理的基础是效益。

二、商业银行规模效率的定义

规模效率衡量的是规模报酬在变化与不变的生产前沿下产生的差距。规模经济即指的是规模有效,是在同等生产和管理条件下,有最佳的规模产生效益的能力。按照经济学的说法,在既定的技术条件下,生产单位产品的平均成本在一段时间里随着数量的增加而递减,就说明存在规模经济。而银行的规模效率关键在于如何在成本最节约的情形下提供产出,换言之就是如何在扩张存贷款以及资产时,单位成本达到最优的状况。具体而言就是商业银行扩大业务规模、增加机构网点覆盖面等降低银行的经营成本、提高银行收益的现象。表述的是商业银行运营规模变化和成本、收益变化之间的联系。

三、我国商业银行规模效率实证分析

针对我国商业银行规模的不断扩大,我们将利用模型对我国商业规模效率进行实证,分析我国商业银行规模效率是否有效。

(一)DEA模型分析的基本思路

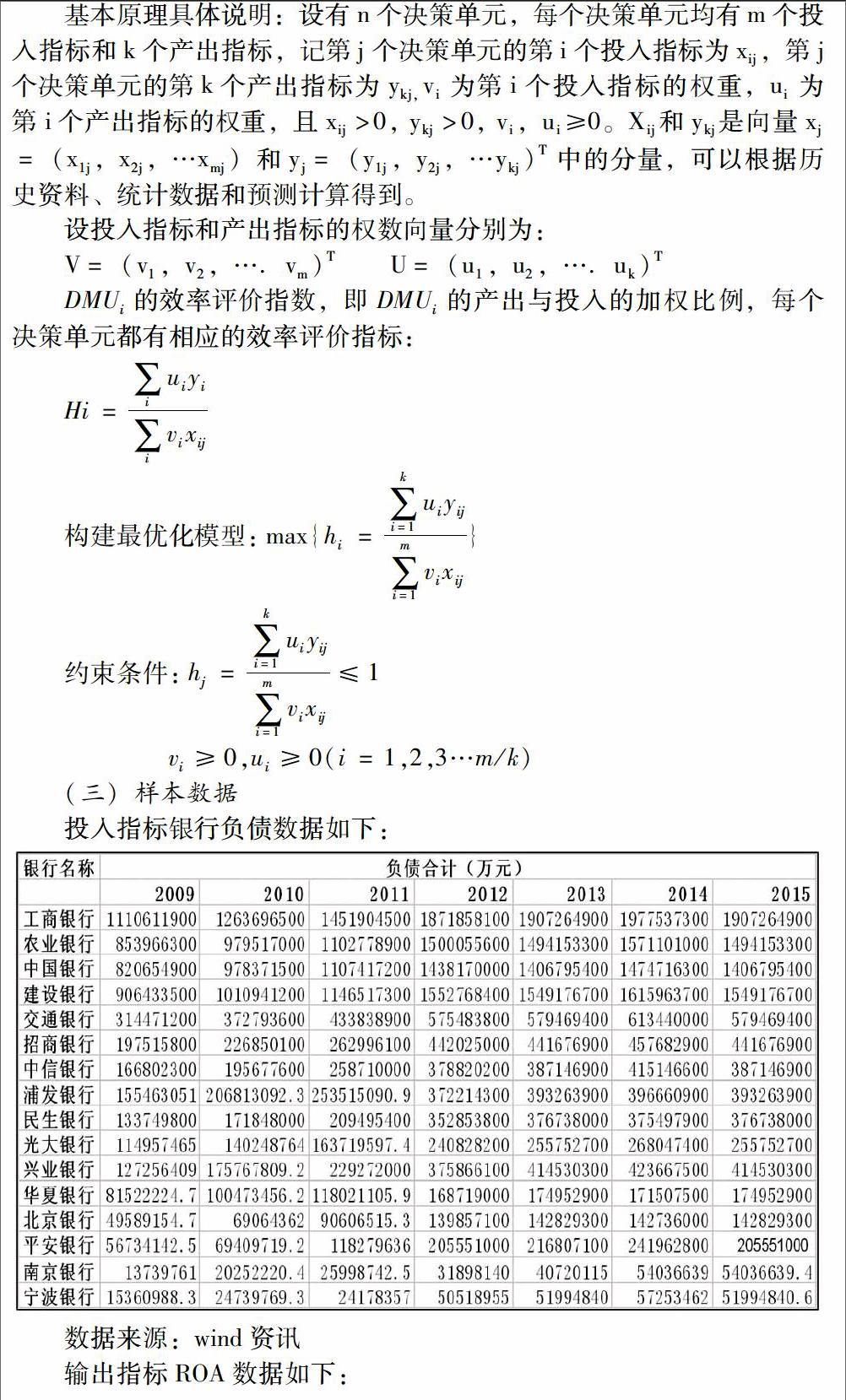

数据包络分析法(DEA),经常被专家学者用来测算和评价效率。运用这种方法的基本思路是:首先明确被评价项目的投入、产出指标,然后建立数学规划模型,综合评价待评价单位的效率,从而寻求最高的相对单位效率。模型里的最优变量主要是评价单位的各项投入和产出加权平均数据。DEA模型的计算程序相对简便,能够测算企业不同时期和不同经济条件下的效率。确定企业最佳规模效率范围。运用DEA模型对于效率进行评价时,一般会使用投入导向或者产出导向两种导向点。所谓投入导向是指在固定企业产出的前提下,使得投入成本能够实现最小化的线性规划;所谓产出导向是指在明确企业投入的条件下,使得产出效益能够达到最大的线性规划模型。商业银行为达最大化的效益目标,会根据众多顾客的各种要求来增设多样化的服务项目,并且相对来说,银行的投入的单元比产出的单元更易测算和掌控。因此本文实证将运用投入导向型的DEA模型来对我国商业银行规模效率进行评估。

(二)DEA模型解释

数据包络分析法(DEA)(Data Envelopment Analysis)即按照给定数据,运用DEA模型取得相对应的生产前沿,从而用以评价具有多输入和多产出的决策单元(DMU)之间的相对有效性。

四、结论

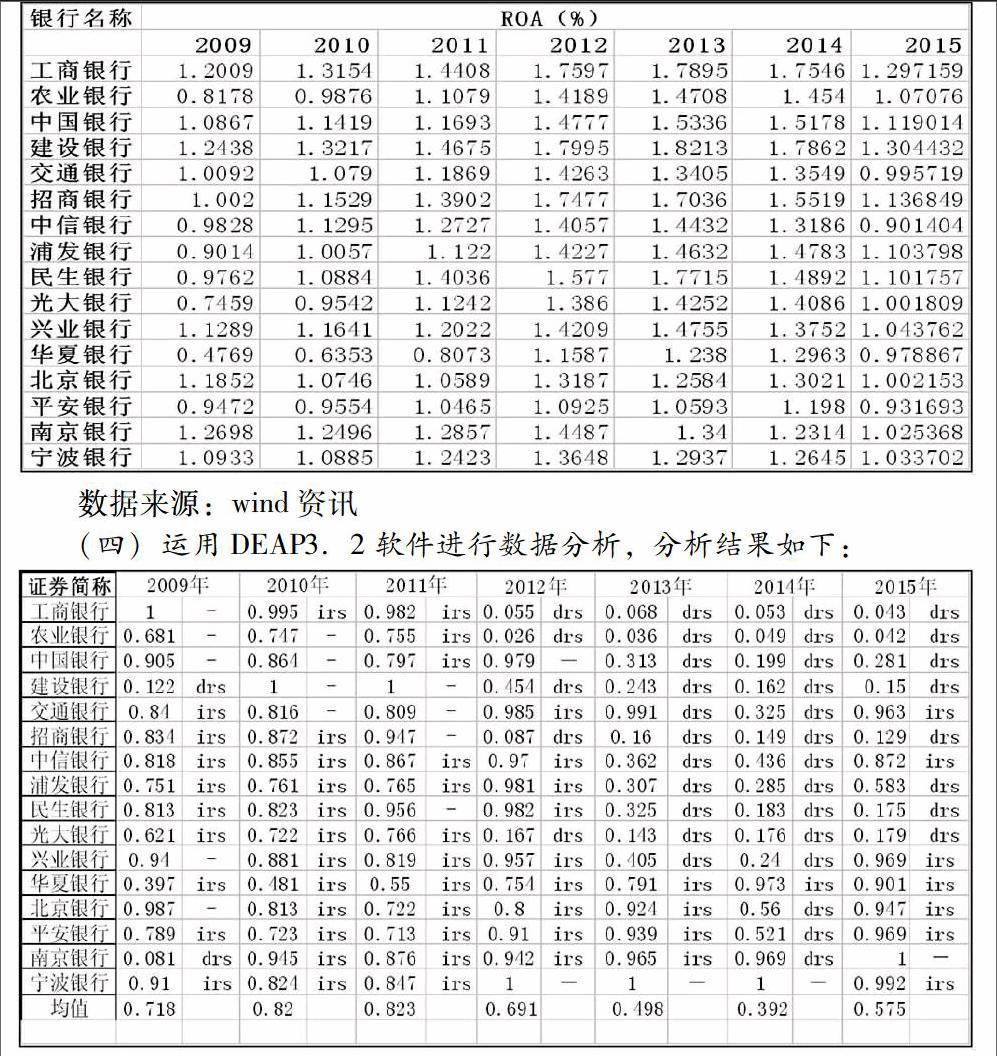

上述分析结果可以看出,在规模上占有绝对优势的商业银行的规模效率并不理想,上图处于民生银行规模之上的银行从2013年开始出现规模报酬递减,处于民生银行规模之下的中小商业银行的规模效率表现的比较好,连续几年都处于规模报酬递增状态,值得注意的是,2009年的工商银行、2010年的建设银行(2011年规模报酬不变,之后出现规模报酬递减)的效率值为1,也就是说此时的规模使得银行生产效率达到最优状态,此时银行负债规模在1~1.2万亿之间,可以说此时的规模是在我国现有的制度下可以使得商业银行经营效率达到最优的规模。16家商业银行的规模效率均值在2012年之后(也就是说民生银行规模以上的各银行规模报酬开始递减后)开始呈现明显的下降状态,这是由于开始递减状态的银行规模占16家银行规模总和的权重较大,因此拖累规模效率整体均值。

在当前我国经济发展环境中,国有商业银行虽拥有规模优势,却不具有规模经济性,但是也不能因此说明国有银行的规模过于庞大,而是在银行技术和管理、银行制度、市场结构等因素的影响下,实际利用的规模远远没有达到账面规模,只有提高资源利用率、有效管理资产的质量,规模及规模效率还有一定的空间。

综上所述:现有的银行监管制度下,假设银行技术和市场结构不变,那么使得银行达到效率最优的规模在1~1.2万亿之间,此规模以上的银行应适当控制规模,而此规模以下的商业银行可适当增加规模,以此使得经营效率得以提高。(作者单位:首都经济贸易大学)

参考文献:

[1] 胡乃武,张海峰.国有金融企业改制上市模式探讨[J]. 金融研究. 2003(05)

[2] 于良春,高波.中国银行业规模经济效益与相关产业组织政策[J]. 中国工业经济. 2003(03)

[3] 阎洪,刘珺.“价值链”理念和银行新产品创新系统研究[J]. 金融研究. 2003(01)

[4] 赵昕,薛俊波,殷克东.基于DEA的商业银行竞争力分析[J]. 数量经济技术经济研究. 2002(09)

[5] 杜莉,姚鑫.论我国银行业产业组织结构再造[J]. 当代经济研究. 2002(07)

猜你喜欢

消费导刊(2017年20期)2018-01-03

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16