国企管理层政治晋升激励与会计盈余质量研究

2016-11-02 15:16武文超

会计之友 2016年17期

武文超

【摘 要】 与其他企业形式不同,国有企业具有其特殊性,其绝大多数的资产都是归国家所有,政府有关部门通常都会采用行政命令的方式来管制国企管理层的薪酬,这样,必然会违背市场经济规律,也会损害薪酬激励机制的效率。那么除了薪酬激励外,还可以采取何种激励机制来提升国有企业管理层奋斗的动力? 大量文献资料表明:除了采用薪酬激励等显性激励机制来提高盈余质量外,国有企业还存在着许多隐性激励机制,而其中较为重要的就是管理层政治晋升激励。因此,文章分析了政治晋升激励与盈余质量关系,并验证了国企管理层政治晋升激励与盈余质量的关系,具有一定的参考价值。

【关键词】 国有企业; 管理层; 政治晋升激励; 会计盈余质量

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2016)17-0032-04

一、引言

改革开放以来,中国经济取得了突飞猛进的发展,国有经济更是发展迅速,取得了许多骄人的成绩。但是社会各界一直质疑国有企业的激励机制。与其他企业形式不同,国有企业具有其特殊性,其绝大多数的资产都是归国家所有,政府有关部门通常都会采用行政命令的方式来管制国企管理层的薪酬,这样一来,必然会违背市场经济规律,也会损害薪酬激励机制的效率[1]。那么除了薪酬激励外,还可以采取何种激励机制来提升国有企业管理层奋斗的动力?特别是如何来确保盈余质量就显得极为关键。

无论是基于“契约观”的角度,还是基于“信息观”的角度,盈余质量都会在企业经营管理中起到重要的作用,盈余质量直接关系到资源的优化配置和契约的有效履行,提高会计盈余质量一直以来都是重点工作。其实,除了采用薪酬激励等显性激励机制来提高盈余质量外[2],国有企业还存在着许多隐性激励机制,而其中较为重要的就是管理层政治晋升激励。政治晋升激励,实质是指将那些取得了较好经营业绩的国企管理层人员予以职务提拔,以便能够更好地激励他们。有很多学者[3-5]认为,政治晋升激励能够对薪酬激励的不足进行较好的弥补,进而更好地提高企业的盈余质量。主要原因在于:管理者的职位越高,那么就能够获得更多的薪酬、更多的在职消费、更多的荣誉,等等。值得注意的是,不仅仅只是国有企业管理层人员对于政治晋升激励在意,政府国有资产管理部门也很乐意采用政治晋升激励的方式来激励国有企业管理层。政治晋升激励所需信息较少,只需要基于国有企业管理的相对业绩来进行判断,这样必然会使评价监督的成本和难度大幅度降低,便于更真实地评价国有企业的经营情况。

二、政治晋升激励与会计盈余质量的关系

(一)会计盈余质量对政治晋升激励的影响

1.企业生产经营业绩的信息搜集成本会受到会计信息质量的影响。众所周知,企业在形成治理机制的过程中会受到诸多因素的影响,其中包括监督企业管理者是否方便,是否能够帮助企业道德风险问题等,而其解决方案的关键在于企业会计信息系统。企业股东代表大会和董事会通常都是利用企业会计信息系统来评价管理者的经营业绩,并将最终得出的评价结果应用于政治晋升激励中,以便能够让企业的经济效益水平与管理层的政治晋升程度形成正关系,使之趋于一致[6]。但是由于多种原因的影响,企业管理层往往不会将全部的私人信息都披露出来,而企业股东代表大会和董事会的信息需要也无法利用会计信息系统来全部满足,这样一来,就会促使企业选择其他的治理机制来予以弥补。代理冲突的强烈程度会受到企业盈余质量的直接影响[7],而企业的治理特征又会受到代理成本的影响,由此可见,企业的治理特征可以盈余质量来继续间接影响,进而对政治晋升激励强度和政治晋升激励方式造成影响。

2.企业大股东有可能会为了获得更多的经济效益而对会计信息质量进行损害,那么在这种情况下,就迫切需要隐性契约发挥出积极的激励作用。企业管理层与大股东之间利益的一致性可在一定程度上被政治晋升激励所反映。如果企业的会计信息质量较低,那么政治晋升激励受到会计信息质量的影响程度就会将企业管理层与大股东之间的共谋关系体现出来,进而更好地促使企业增加政治晋升激励的强度。

(二)政治晋升激励对盈余质量的影响

从国内外文献资料来看,政治晋升激励对盈余质量的影响主要体现在两方面:一方观点认为,企业管理层在政治晋升激励下,往往会将企业价值和个人利益进行关联,能够对报酬契约激励的不足予以有效弥补,也会有效避免出现企业管理层为了增加个人报酬而对企业会计盈余质量损害的情况。而另一方观点则认为,会计信息质量与政治晋升激励之间的关系为负相关,研究表明:与未实施政治晋升激励的企业相比,已实施政治晋升激励的企业的虚假盈余管理现象更为严重。换言之,就是企业管理层为了获得更多的政治晋升激励,会铤而走险,通过虚假业绩来扩大管理盈余。

三、实证研究

(一)研究假设

假设国企管理层政治晋升激励与会计盈余质量存在着一定的关系;假设国企会计盈余质量的高低会有效地影响到管理层晋升对业绩的敏感性;假设会计盈余质量所造成的影响会与信息不对称程度存在着较大的关系。

(二)研究设计

1.数据与样本

国有企业的管理人员较多,笔者以其CEO为研究对象来深入研究CEO政治晋升与企业盈余管理之间的关系。

2.CEO政治晋升界定

本文采用晋升激励强度作为晋升激励衡量变量,而职位晋升主要是指国有企业管理人员会由原来的非CEO职务提拔到CEO职务。由于职位晋升会给相关人员带来非货币利益(包括成就感、荣誉感、在职消费等)和薪酬等货币利益,但是很难精确度量非货币利益,所以,本文只对国有企业CEO和非CEO高管人员之间的薪酬差距继续关注,而为了确保薪酬值的准确性,以其年报上列出的CEO报告期内薪酬总额继续计算。值得注意的是,由于我国上市国有公司并没有大量采取股权激励机制,故不予以考虑。晋升激励强度的度量则采用以下的计算公式:晋升激励强度PG=Ln(CEO薪酬-(前三位高管薪酬总额-CEO薪酬)/2)。

本文从2014年CEO职务出现变化的上市国有公司中选择了20家进行分析,如表1所示。

(三)盈余质量度量

本文对国有企业盈余质量进行度量的过程中,主要采用了两种方法,分别是非经常性损益、操纵性应计利润。

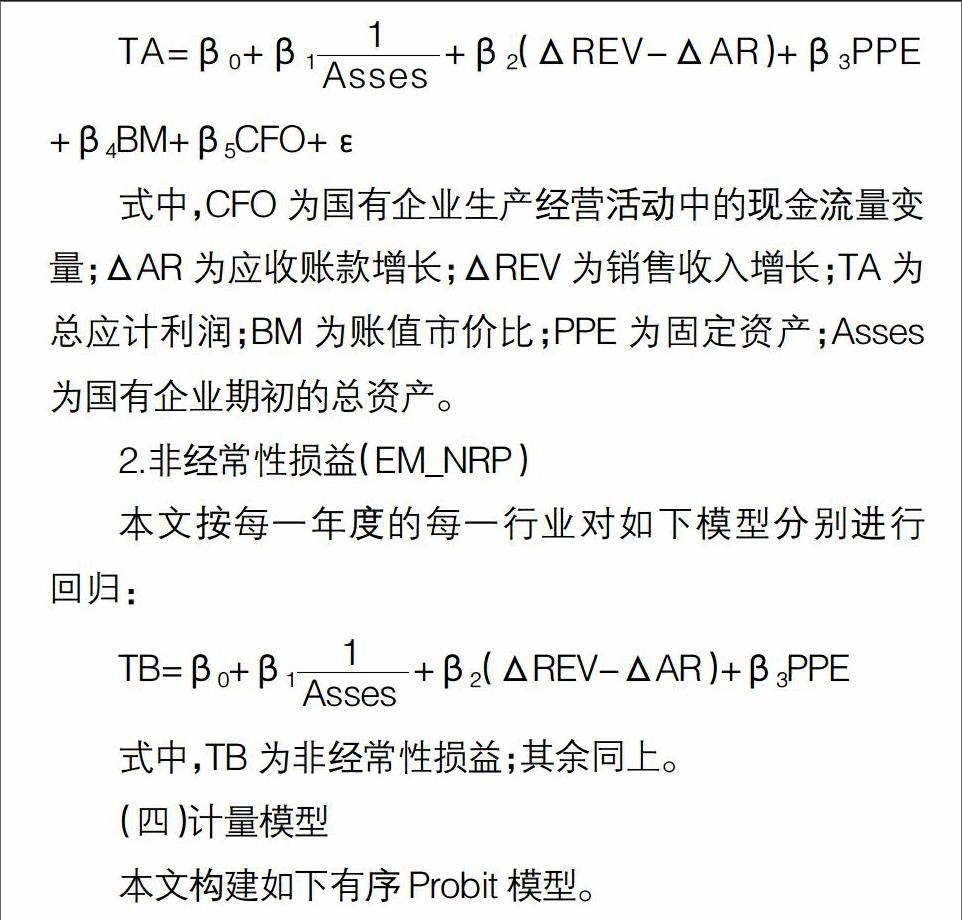

1.操纵性应计利润(EM_DAC)

本文按每一年度的每一行业对如下模型分别进行回归:

式中,CFO为国有企业生产经营活动中的现金流量变量;ΔAR为应收账款增长;ΔREV为销售收入增长;TA为总应计利润;BM为账值市价比;PPE为固定资产;Asses为国有企业期初的总资产。

2.非经常性损益(EM_NRP)

本文按每一年度的每一行业对如下模型分别进行回归:

其中,EM为虚拟变量,代表国有企业滞后一期的盈余管理变量,度量指标选用EM_NRP和EM_DAC;Promotion代表国有企业CEO晋升的离散变量,若其取值为0,则代表国有企业CEO降职;若其取值为1,则代表国有企业CEO留任;若其取值为2,则代表国有企业CEO晋升。ROA为国有企业滞后一期的资产报酬率,国有企业的业绩水平可以通过ROA来予以真实反映。

(五)实证结果

1.描述性统计

首先,描述性统计分析各个主要变量。由于ROA具有较严重的极端值,因此,本文采取缩尾处理的方式;而其他变量均没有出现类似情况,故不作处理。本文所选取的20家上市国有公司的ROA平均值为3%,CEO平均任期为4年,CEO平均年龄为48岁,平均资产负债率为48%,国有控股比例平均约为43%。除此之外,各个变量之间都没有高度线性相关的问题存在。

2.盈余质量与国有企业高管晋升

为了能够更好地将各个相关变量间的关系进行更好地了解,本文建立起各变量之间相关系数矩阵表予以分析。

由表2可得出,国有企业的PG指标(晋升激励强度指标)和ROA指标(盈余质量指标)之间具有较为明显的统计学意义(P<0.01),这充分说明:国有企业的生产经营业绩与晋升激励强度存在着较为明显的正比关系;国有企业的ROA指标与NEW为PG指标之间具有统计学意义(P<0.05),但属于显著负相关,这充分说明:国有企业CEO变更会大幅度减弱晋升激励对国有企业生产经营业绩的正向作用;国有企业的ROA指标与OUT为PG指标之间虽然也具有负相关关系,但是不显著;除此之外,国有企业的ROA指标与DEBT、HERF、SIZE等都存在着显著的关系,说明这些因素或多或少都会影响到国有企业的生产经营业绩,但是值得注意的是,这些影响都较为微弱,因为这些变量之间的相关系数均小于0.55,基本能够判定不存在多重共线性问题。

各变量之间相关系数矩阵表只可以将各个变量之间的大致关系给出,若要进一步明确其具体关系,则需要采用相关模型回归分析。

3.线性回归结果

由表3可得出,国有企业管理层晋升受到EM_NRP、EM_DAC的影响并不确定,而国有企业的PG指标(晋升激励强度指标)与SIZE指标(企业规模)存在着显著正相关关系,这充分说明:若其他条件相同,那么企业规模越大,其CEO获得晋升激励的可能性也会越大。而t-1期晋升激励强度与t期的ROA指标也呈现出正相关关系,这充分说明:国有企业管理层受到了越大的晋升激励,那么国有企业未来盈余质量的提高效应也就会越大,符合国内外大多数学者得出的结论。

四、结语

总之,本文深入研究了国企管理层政治晋升激励与会计盈余质量的关系,为进一步提高国有企业的盈余质量找到了一种可行之路,也为政府国资管理部门提供了政策参考,能够协助他们理性分析晋升激励政策对国有企业盈余质量的影响。

【参考文献】

[1] 冉茂盛,向伟,罗富碧.股权激励与盈余管理关系的实证研究——基于面板数据模型[J].商场现代化,2009(11):362-363.

[2] 王兵,卢锐,徐正刚.薪酬激励治理效应研究——基于盈余质量的视角[J].山西财经大学学报,2009(7):67-73.

[3] LUCIAN A B, et al. Walker. Managerial Power and Rent Extraction in the Design of Executive Compensation[D]. Working Paper,University of Chicago Law Review,2002:751-846.

[4] KEVIN J M. Explaining Executive Compensation:Managerial Power versus the Perceived Cost of Stock Options[D]. Working Paper, University of Chicago Law Review,2012:847-869.

[5] RICHARD M C, et al. Corporate Governance,Takeovers,and Top Management Compensation: Theory and Evidence[J].Management Science,2002,48(4):453-469.

[6] 魏明海,卢锐.管理层权力、薪酬激励与绩效[M].北京:经济科学出版社,2008:115-125.

[7] 刘国亮,王加胜.上市公司股权结构、激励制度及绩效的实证研究[J].经济理论与经济管理,2010(5):40-45.

猜你喜欢

石油化工管理干部学院学报(2022年1期)2022-08-06

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

劳动保护(2019年7期)2019-08-27

现代商贸工业(2016年35期)2016-04-09

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

中国劳动关系学院学报(2015年5期)2015-09-26

商事法论集(2014年2期)2014-06-27