河南省居民储蓄影响因素分析

2016-11-08 06:43高会静

金融经济 2016年18期

胡 岩 高会静

(信阳学院商学院,河南 信阳 464000)

河南省居民储蓄影响因素分析

胡岩高会静

(信阳学院商学院,河南信阳464000)

以1990年—2014年25年的时序数据分析河南省居民储蓄水平,并定性和实证分析了影响河南省居民储蓄的因素,得出影响河南省居民储蓄最主要因素是居民收入,其次是物价水平,利率水平对河南省居民储蓄的影响不明显。

居民储蓄;影响因素;居民收入

河南省近年来经济得到了良好的发展,居民生活水平也得到了很大的提高,1978—2014年河南省地区生产总值年均增长速度为16.08%,城镇居民家庭人均可支配收入有315元增加到24391.45元,年均增长速度12.84%;农村居民家庭人均纯收入有104.71元增加到9966.07元,年均增长速度为13.31%;城乡居民储蓄存款年底余额有9.81亿元到22417.16亿元,年均增长速度达23.97%,大大超过了河南省地区生产总值和城乡居民收入的增长速度,虽然居民储蓄为投资提供了资金保障,但是储蓄过高就会引起消费需求的相对不足,进而影响经济的快速健康的发展。本文从河南省城乡居民储蓄水平出发,从定性和实证分析两角度来研究影响河南省居民储蓄的因素。

一、河南省居民储蓄水平分析

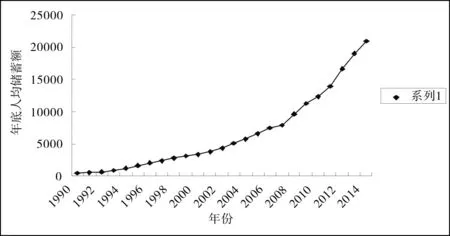

以河南省1990—2014年25年数据纵向分析河南省居民储蓄水平及变化趋势。文中用居民人均储蓄存款额即居民储蓄存款年底余额与年底总人口的比值来放映居民储蓄水平,如图1显示河南省城乡年底人均居民储蓄连年上升:1990年年底人均储蓄额为434.87,2008年已达9594.49元是1990年的22.1倍,从2009年人均储蓄额过万元达到11244.51元,近几年来更是呈现快速的增长,到2014年末人均储蓄额为21025.29元,是2008年的2.19倍,比2013年增长了10.17%。

图1 年底人均储蓄额趋势图

二、影响河南省居民储蓄水平因素的定性分析

影响居民储蓄的因素很多,一些学者把居民的收入状况、利率的变动情况和物价水平,这三个指标作为影响居民储蓄的基本因素,还有一些文献提出了其它一些影响因素,如人口结构、社会保障水平、居民的投资环境等。本文根据已有的文献资料,结合河南省经济发展的实际情况,以及影响因素的重要程度,对河南省居民储蓄影响因素分析如下:

(一)收入水平

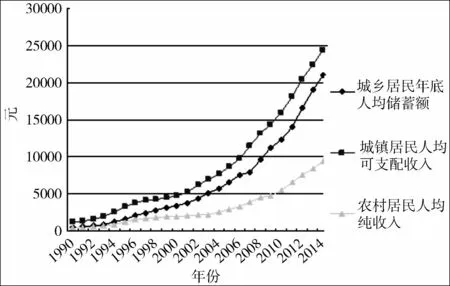

从储蓄理论可知,居民的储蓄水平根本上取决于居民的收入水平,是收入中未被消费的部分,构成了存入银行形成储蓄的基础,在居民只能维持温饱甚至还没有达到温饱的情况下,储蓄是基本谈不上或微不足道的,只有在居民收入提高了,有了一定的消费剩余,才有储蓄可言。居民收入水平越高,居民储蓄倾向就越大,在我国城镇居民人均可支配收入明显高于农村居民的人均纯收入,城镇居民的储蓄倾向高于农村居民。由图2可知,随着河南省居民收入的增加,居民储蓄总量也一直在增长,河南省居民年底人均储蓄额与城镇居民人均可支配收入水平存在很强的正相关,因此,城镇居民可支配收入也是河南省居民储蓄增加的主要原因。

图2 河南省城乡居民收入与储蓄时序图

(二)利率

利率作为抑制当期消费的一种回报,利率变化就会影响居民收入用于当前消费和未来消费的分配,也会改变收入用于储蓄、股票投资及其他的储蓄手段的分配。但在在考虑利率时,利率升高有利于居民储蓄,同时投资股票的金钱也会转向储蓄,反之,利率下降储蓄也会有所下降,这是利率对居民储蓄的替代效应;但是收入效应表现在利率提高,居民收入得到改善,存较少的钱可获得相应的利息收入,则会减少储蓄。依河南省的经济现实来看,从1996年到2002年,央行连续8次降息,但河南省居民人均储蓄额却一路攀升,可见:利率对河南省居民储蓄的替代效应不明显。另外,农村居民整体收入水平较低,除去消费支出,剩余的储蓄目的就是预期支出,在这种情况下,不管银行利率怎么调整,居民储蓄是不会有明显的变化的。

(三)物价水平

物价水平一般用物价指数的增长率即通货膨胀率来衡量,物价水平对储蓄的影响主要取决于其对实际收入的影响程度。一般说来,在其它因素不变的前提下,本期的通货膨胀会降低本期实际收入,进而消费增加,储蓄减少。另外,人们对通货膨胀的心理承受能力以及对通货膨胀的预期等也会影响到居民的储蓄水平,本期和前期基础上形成的通货膨胀对储蓄的影响会因预期的远近而不同,当预期近期通货膨胀率上升时,人们会在价格上涨之前增加当期消费或提前进行一些原计划在将来的消费,同时尽量扩大实物储存,这些都会减少本期居民储蓄,甚至还会动用银行存款,形成抢购风。当形成远期通货膨胀时,人们会增加储蓄来抵消未来实际收入下降对消费水平的影响。因此物价水平对储蓄的

(四)其他因素

根据收入的生命周期理论,居民储蓄的高低还受人口结构的影响,特别工作人口和非工作人口的比例,非工作人口包括退休人口和那些因年龄太小而不能工作的人,由于非工作人口只消费不生产,因此会降低储蓄率。河南省2014年,幼年(14岁以下)占人口总数的21.2%,抚养系数为30.4%,老年(65岁及以上)占人口总数的9.3%,抚养系数为13.3%,总抚养系数达43.7%,可见居民收入的重要支出是供养子女,包括吃穿、医疗和教育的支出,同时还有抚养老人,势必会有一定的储蓄来支付教育和养老。

居民的消费安排也会对居民储蓄产生影响。消费和储蓄即对立又相互影响,现在的储蓄是为了将来的消费,而现在的消费又往往在某种程度上隐含着储蓄动机。河南省是农业大省,人均GDP和人均储蓄都相对较底,尤其是农村居民考虑到预期消费的压力,随着收入的提高就会增加当期储蓄。而且通过分析用于医疗保健、娱乐教育文化服务、居住的费用之和与居民人均储蓄率的关系发现(居民人均储蓄率=居民人均储蓄年底余额/居民人均可支配收入):城镇居民人均储蓄率与三项消费占总消费比例的相关系数为0.784,农村居民人均储蓄率与三项消费占总消费比例的相关系数为0.779。说明河南省城乡居民的预防性储蓄动机都很强,而且城镇居民用于教育、卫生、服务的消费愿望要强于农村居民。

此外,社会保障水平及证券市场的发展完善程度这些因素也对居民储蓄有很大的影响,社会保障水平越高,居民对未来支出的担忧就会越小,就会增加当期的消费,减少储蓄。由于河南省当前的社会保障水平整体还不高,使得居民在收入增加的同时也不敢无忧的消费,需要一定的储蓄用于预防性的消费支出和各种风险。随着证券市场的发展和完善,居民手中的钱就不单以储蓄的形式存入银行,可以用于买卖股票、债券等投资渠道。

三、影响河南省居民储蓄水平因素的实证分析

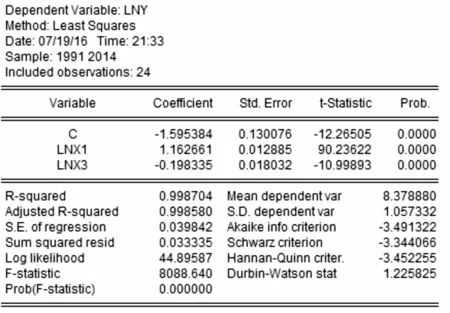

根据理论分析和数据的可获得性,选取反映居民储蓄水平的指标:城乡居民年底人均储蓄额作为被解释变量,标记为y(元),选取影响居民储蓄的收入水平、利率水平及物价水平作为解释变量。由于河南省居民年底人均储蓄额与城镇居民人均可支配收入水平存在很强的正相关,因此收入因素选取城镇居民人均可支配收入,标记为X1(元);利率水平:将利率调整的时间段作为权重,对金融机构一年期存款基准利率进行加权平均,得到一年的平均利率水平,标记为X2(%);物价水平采取物价指数的增长率即通货膨胀率来衡量,标记为X3(%),数据来自于2015年《河南统计年鉴》和《中国统计年鉴》,并做相应的调整处理。

分别对被解释变量和解释变量取自然对数,样本区间为1991-2014年,建立如下多元线性回归方程:lny=c+β1lnx1+β2lnx2+β3lnx3+μ,通过统计软件Eviews6.0采用最小二乘估计得到的估计方程如下:

(1)

t=(-8.81) (33.19) (1.27) (-10.88)

可决系数R2=0.9988,模型拟合的很好,但lnx2的系数的P值为0.218>0.05未通过显著性检验,说明利率对河南省居民储蓄无显著性影响,因此剔除利率因素建立回归方程,回归结果见图3,

图3

得到估计方程:

(2)

t=(-12.27) (90.27) (-11.99)

可决系数R2=0.9987、F=8088.64表明模型拟合的很好,且各参数的P值均小于0.05,均通过显著性检验,可见居民收入和物价水平对居民储蓄的影响较大,城镇居民人均可支配收入每增加1%会引起城乡居民人均储蓄额平均增加1.163%,通货膨胀率每增加1%会引起城乡居民人均储蓄额平均降低0.198%。

四、结语

通过定性及实证分析发现影响河南省居民储蓄的最主要因素是居民可支配收入,其次是物价水平,利率水平对河南省居民储蓄的影响不明显。储蓄增多,说明居民当期消费相对不足,河南省居民的预防性储蓄动机较强,因此,逐渐完

善社会保障体制及证券市场,也是保障居民合理消费和储蓄的重要途径。

[1]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.5.

[2]李泉,张馨予.城乡居民储蓄影响因素的实证研究—基于山东省1978-2013年数据为例的分析[J].广东开放大学学报,2015(2).

[3]江娟.我国居民储蓄的影响因素分析[J].现代商业,2015(30).

[4]秦雷雷.河南省城乡居民储蓄影响因素实证分析[J].河南工程学院学报(社会科学版),2010(3).

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

商(2016年23期)2016-07-23

社会科学(2016年6期)2016-06-15

现代经济信息(2016年3期)2016-03-24

数学理论与应用(2016年1期)2016-02-28

现代经济信息(2016年1期)2016-01-25