管理层股权激励与盈余管理的研究——基于上市公司的实证分析

2016-11-10 03:42何青畔

商 2016年31期

何青畔

管理层股权激励与盈余管理的研究

——基于上市公司的实证分析

何青畔

以2010-2013年A股市场的上市公司为样本,通过实证分析研究股权激励与盈余管理的关系,并为促进上市公司的发展提出对策建议。

代理成本;股权激励;盈余管理

一、引言

管理层的激励机制是现代公司治理结构当中一个重要组成部分,激励机制的效果问题一直备受各界关注,相关的另一重要课题就是管理层激励机制与公司盈余管理行为的关系。有效的激励机制可以推动管理层与股东的利益一致,大大降低企业委托代理成本,最终实现增加股东财务的经营目标。但激励机制也有可能诱发公司管理层通过盈余管理来操纵公司的会计盈余与股票价格等,产生机会主义的负面效应。Warfield(1995)以管理层持股能影响盈余信息质量为出发点,分析以财务指标为基础的契约限制和管理层选择会计政策的偏好等内容,得到了公司管理层的持股和盈余水平呈明显正相关的关系。王克敏,王志超(2007)通过线性结构方程分析了将高管年薪与报表会计利润挂钩会使管理层对报表利润进行盈余管理以获得更高的薪金[1]。耿照源(2009)运用盈余分布法计算了盈余管理的频率与幅度,结果得出在实行股权激励的公司中,存在为扩大公司盈余而操纵的虚假的公司业绩[2]。肖淑芳、张超(2009)认为计划方案公告前三个季度,高管层会出现向下盈余管理行为,公告后情况就会出现反转[3]。

二、研究背景

股权激励机制最早在20世纪50年代出现在美国。当时美国公司高管人员的薪酬绝大部分都要纳税,管理层的热情受到了很大的挫伤。当时的美国辉瑞公司为了重新激发管理者们的工作热情,历史性地推出了面向公司全体雇员的股票期权计划,从此股权激励成为激励员工方式的首选。

相对于外国而言,我国的股权激励机制发展相对落后。尽管从1993年万科公司开始实施股权激励计划以来,我国开始走上了探索股权激励的道路,但一直未达成统一的标准和认识。2005年12月31日,《上市公司股权激励管理办法(试行)》正式发布,从此,股权激励机制在实务界开始得到广泛的运用。到了2011年,共有114家公司实行了股权激励,上市公司已经意识到将股权激励作为一种长期激励方式是提高公司长期价值的优良工具。

尽管目前我国的资本市场正向着逐渐理性逐渐规范的方向发展,但由于会计信息披露过程不透明、信息不对称现象严重、会计准则中可行性选择过多等原因,会计信息失真的问题在我国的证券市场中仍然比较普遍。

三、实证分析

(一)样本选择

本文以2010-2013年A股市场上市公司为分析对象,但在样本选择时,按以下要求进行样本筛选:(a)提出业绩差的ST与*ST公司(b)剔除具有特殊性的金融保险行业的公司。本文所选取样本数据均来自与Wind数据库、国泰安Csmar数据库,数据均通过Excel软件进行核算与处理,实证分析部分利用Statal2.0进行处理。

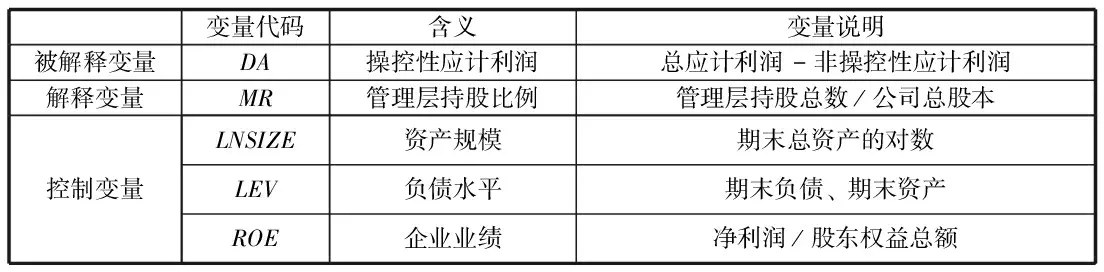

(二)变量选择

1、解释变量:股权激励变量,本文采用(管理层的持股比例/公司期末总股本)这一指标作为衡量股权激励状况的变量。

2、被解释变量:盈余管理变量,本文采用最常用的应计利润分离法来计量盈余管理。

3、控制变量:本文选择公司的资产规模、负债水平与企业业绩作为控制变量。

表1 变量设置表

(三)建立模型

DA=α0+α1MR+α2LNSIZE+α3ROE+α4LEV+ε

(四)实证检验

在相关性分析中,被解释变量DA与解释变量MR的相关系数为0.1339,表明两者间存在着正相关的关系,且在90%的置信水平上显著。被解释变量DA与控制变量LNSIZE的相关系数为-0.3621,表明两者间不存在显著的相关关系。被解释变量与控制变量LEV的相关系数为-0.4315,表明两者间不存在显著的相关关系。被解释变量DA与控制变量ROE的相关系数为0.0328,表明两者间存在着正相关关系,且在90%的置信水平上显著。

表2 回归模型的各参数值

实证结果显示,上市公司的管理层持股比例与公司的盈余管理间存在着正相关关系,即在上市公司中的股权激励机制在一定程度上诱发了管理层盈余管理行为的发生。而公司的资产规模与负债水平对公司的盈余管理并无显著影响,公司业绩与管理层的盈余管理行为间存在着正相关关系的影响。

四、对策与建议

(一)股权激励计划应注重周密性与合理性

首先,在激励计划的对象覆盖面上,知识密集型与高科技技术型企业应适当覆盖公司内知识技术骨干人员。处于发展初期阶段的上市公司,激励计划范围不宜太大,过高的激励成本会阻碍公司发展。其次,公司在制定股权激励计划时,应针对不同的激励对象的情况、激励工具的适用情况,选择有效的股权激励方法。最后,指标体系应注意完整性,既通过一定的业绩指标来判定管理层的工作成果,同时应兼顾整个企业的成长与发展能力来进行评定工作。

(二)改善公司治理结构

企业的各管理层部门应明确各自的义务,各司其职,杜绝流于形式的现象继续蔓延。只有各管理层充分行使各自的监督、管理工作,相互制约、相互协调,才能营造企业良好有序的内部环境,有效降低个别管理层人员或部门为谋求一己私利而进行虚假的盈余管理行为发生的可能性,促进企业的长远发展。

(三)完善相关法律法规建设

目前我国的资本市场发展尚不完善,部分法律法规选择空间较大等弊端给予了一些企业及其管理层人员对公司账目可操控利润进行盈余管理的机会。必须建立严格的信息披露制度,对披露过程中的每一个环境严格监管以确保证券市场的透明公开。必须完善相关的法律法规建设,在法律上限制并严惩提供虚假信息、非法内部交易以及违规操控利润等行为,从企业外部控制企业管理层对公司盈余进行操控的行为。(作者单位:河南工业大学经济贸易学院)

[1]王克敏,王志超.高管控制权、报酬与盈余管理一一基于中国上市公司的实证研究.管理世界,2007(7).

[2]赵息,石延利,张志勇.管理层股权激励引发盈余管理的实证研究[N].西安电子科技大学学报,2008(18).

[3]肖淑芳,张晨宇,张超,轩然.股权激励计划公告前的盈余管理[J].南开管理评论,2009(12).

何青畔(1993-),女,汉族,河南郑州人,研究生在读,河南工业大学经济贸易学院,研究方向:金融市场,公司金融。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

环境保护与循环经济(2017年2期)2017-09-26

中国公路(2017年11期)2017-07-31

中国商论(2016年33期)2016-03-01

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01