计提资产减值准备对我国上市公司利润操纵水平的影响

2016-11-15 19:28李欣萌程晓陵

商场现代化 2016年25期

关键词:会计政策

李欣萌+程晓陵

摘 要:本文选取了2011年到2014年的A股上市公司,并分为巨额盈利公司、微利公司、巨额亏损公司三类。利用回归分析的方法,分析我国A股上市公司计提资产减值准备的情况与利润操纵水平之间的相关性,判断具有不同利润操纵动机的上市公司执行资产减值准备政策的情况。得出结论资产减值准备政策并没有成功遏制上市公司操纵利润的现象,而且长期资产减值准备政策对上市公司利用其操纵利润的制止现象不明显,上市公司仍有很大的利润操纵空间。

关键词:资产减值准备;会计利润;操纵利润;会计政策

一、引言

上市公司往往会出于各种不同的动机,不科学地计提或转回资产减值准备,使得会计信息失真,企业真实的经营情况难以得到真实的反映。为了解决这一问题,我国现行会计准则对资产减值准备政策进行了较大规模的调整,试图降低企业将资产减值准备作为“蓄水池”的可能性,缩小其利用资产减值准备政策的不规范之处来操纵利润的空间,但相关研究显示新准则的效果有待考证,上市公司利用资产减值准备政策的“灰色地带”进行利润操纵的现象仍不罕见。

本文对上市公司操纵性利润和资产减值准备之间的关系进行了相关性分析和多元回归分析,判断上市公司流动资产减值准备、长期资产减值准备、总资产减值准备与利润操纵水平之间的相关性,总结判断资产减值准备政策的执行情况。

二、研究设计

1.研究假设

在我国的市场环境下,巨额盈利的上市公司普遍希望呈现出经营业绩稳定增长的形式,倾向于对超额利润进行平滑。当某年的业绩有超常的增长时,为了保持公司业绩增长的优良态势,向会计信息使用者传递公司业绩逐年攀升的信息,上市公司往往采用“瘦身式计提”以平滑当期利润,同时也可以减少以后会计期间亏损的可能。但由于现行会计政策要求长期资产减值准备一经计提便只有在资产处置时才可转回,而且考虑到业绩良好公司严密的会计政策和较好的经济状况,认为其不太可能利用长期资产减值,相比而言,流动资产减值准备的灵活性较大,而且相关的政策较为宽松,由此判断巨额盈利公司主要是通过流动资产减值准备的计提来实现平滑利润的目的。由此提出:

假设1:巨额盈利的公司的流动资产减值准备净计提比、总资产减值准备净计提比与利润操纵水平呈正相关。

假设2:巨额盈利的公司的长期资产减值准备净计提比对利润操纵水平没有显著影响。

当公司处在微利或轻微亏损的状态时,管理层一般会尽量避免亏损的现象,利用资产减值准备的提转,少计提多转回,通过这样的方式来虚增当期财务报表上的会计利润,达到账面盈利。但现行资产减值准备政策对长期资产减值准备的限制颇多,一经计提只有在处置时才能转回,所以,可认为微利公司操纵利润的手段主要是利用流动资产减值准备。提出假设:

假设3:微利公司的流动资产减值准备净计提比、总资产减值准备净计提比与利润操纵水平呈正相关。

假设4:微利公司的长期资产减值准备净计提比对利润操纵水平之间相关性不显著。

上市公司若连续出现负的盈利状况,则面临着ST、PT等多种不良后果,但巨额亏损的公司主营业务往往不景气,不能成为其主要收入来源,难以在短期内依靠主营业务的经营成果迅速扭亏。因此,公司管理层在亏损年度倾向于利用会计政策、会计准则与会计估计的模糊性和灵活性来操纵利润,对自身持有的资产计提大规模的减值准备,将公司亏损状况夸大为巨额亏损,并在扭亏的关键年度将之前会计期间多计提的高额减值准备进行大规模的冲销转回,来营造虚假的账面利润。而此类公司为了避免被退市,会大刀阔斧地进行资产减值准备的计提,会计准则对其的限制作用可能不够明显,因此认为其无论是流动资产减值准备的计提,还是长期资产减值准备的计提都有较大幅度的波动,两者对利润操纵水平的影响都较为明显,提出假设:

假设5:巨亏公司的流动资产减值准备净计提比、长期资产减值准备净计提比、总资产减值准备净计提比都与利润操纵水平呈负相关。

2.样本选择与数据来源

(1)样本选择

本文选取了2011年至2014年间A股上市公司中满足下列条件企业的财务数据作为研究对象:

①非ST;

②2011年之前上市;

③非金融企业。

(2)样本分类

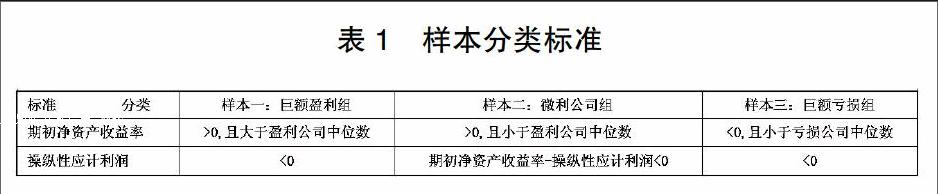

不同上市公司盈利状况不同,利润操纵动机和行为也会不一样。将上述公司分为巨额盈利组、微利公司组、巨额亏损组三类。利用Franciseta.(1996)的中位数分类法对所有公司进行分类,分类标准如表1所示:

①样本一:巨额盈利组。此种公司的主营业务水平较高,盈利情况水平较好,利润增长幅度较大,为了规避税费、营造公司利润稳定增长的现象,倾向于计提大量的减值准备,人为地减少会计利润,借此实现利润平滑。剔除数据缺失值后共204个;

②样本二:微利公司组。微利公司当年主营业务带来的利润较低或为负值,为了呈现较好的经营状况,微利公司可能在当年减少资产减值准备的计提金额,增加资产减值准备的转回额,人为调高会计利润,以使公司的对外的财务报表表现为盈利。剔除数据缺失值后共231个;

③样本三:巨额亏损组。巨额亏损的公司的主营业务往往不景气,因此此类公司为了避免两年亏损被ST(特别处理)三年亏损被PT(暂停交易)这些不利情况的出现,往往在亏损年度扩大亏损金额,大量计提减值准备,增加资产减值准备净额,将其作为“蓄水池”,以在来年从中冲转减值准备,虚增利润。剔除数据缺失值后共247个。

(3)数据来源

本文中所使用的所有数据均来自万德数据库及巨潮资讯网。

3.变量设定

考虑到数据缺失问题,本文选择的流动资产减值准备项目为坏账准备、短期投资跌价准备、存货跌价准备三项;长期资产减值准备项目选取固定资产减值准备、无形资产减值准备、长期股权投资减值准备三项;总资产选用上述六项之和。

4.模型构建

本文所采用的被解释变量为操纵性应计利润(DAcc),以此代表上市公司操纵会计利润的水平,采用陆建桥(1999)扩展Jones模型进行计算。同时,将除以各公司每年初的资产总额来消除不同公司所具有的不同经济实力及规模对可能会结果造成的影响。

(1)非操纵性应计利润模型

三、实证分析

对三类样本公司进行Pearson检验发现,巨额盈利公司、微利公司、巨亏公司的各解释变量之间的相关系数都小于1,相关解释变量之间的相关性不严重,不存在严重的多重共线性。之后对数据初步回归后进行White检验,发现存在严重的异方差,进行修正后的回归结果如下:

1.巨额盈利公司

根据以往文献,Adjusted-R2一般是0.2以上,由表6可以看出,Adjusted-R2为0.3742,可以认为所选模型的拟合优度较好。

从回归结果看,有平滑利润动机的巨额盈利公司的流动资产减值准备净计提率的回归系数在0.1的水平上显著,且为正相关,说明巨额盈利的公司会通过计提流动资产减值准备来调整利润,使利润降低,从而实现平滑利润的目的;同样的,长期资产减值净计提率的回归系数也通过了在0.1的水平上的显著性检验,也呈正相关,否定了假设2,说明虽然目前会计准则要求长期资产减值准备一经计提不得转回,但对有利润平滑动机的企业来说,其遏制效果并不明显。再次,巨额盈利公司的总资产减值准备净计提比与可操纵性应计利润负相关,且通过了0.05水平上的显著性检验,拒绝了假设1,巨额盈利公司的流动资产减值准备净计提比虽然与利润操纵水平正相关但总资产减值准备与其利润操纵水平却没有呈现出相同的模式,与预期不符,可能是由于存在其他利润操纵手段,或者由于样本量不多,所选的巨额盈利公司倾向于披露高增长的经营状况。

2.微利公司

表5显示,Adjusted-R2为0.7618,说明拟合度良好,相关解释变量与控制变量能够解释被解释变量。

由上表看出,流动资产减值准备净计提比与可操纵性应计利润的显著性通过了0.01水平上的显著性检验,可见流动资产减值准备净计提比对操纵性应计利润的影响较为显著,说明对于存在扭亏动机的微利公司而言,操纵流动资产减值准备是重要的一种手段;同时,可以看出,可操纵性应计利润与流动性资产减值准备计提呈正相关,初步接受假设3,可见微利公司在当期会加大流动资产减值准备的计提;而长期资产减值准备净计提比则未通过显著性检验,说明对于微利公司而言,长期资产减值准备净计提比对可操纵性应计利润的影响并不显著,证明了假设4,微利公司在进行扭亏为盈时较少利用长期资产减值准备的计提。总资产减值准备计提比率通过了0.1水平上的显著性检验,且呈正相关,验证了假设3,说明对于微利公司而言,仍会运用资产减值准备来粉饰财务报表,现行会计准则对其遏制作用并不明显。同时,流动资产减值准备净计提比和总资产减值准备净计提比的显著性也体现了利润较低的公司倾向于在当期计提大量减值准备,以期在未来会计期间进行转回,增加利润,将资产减值准备当作其粉饰利润的“蓄水池”。

3.巨额亏损公司

由上表可知,Adjusted-R2为0.923,说明模型拟合优度较好,相关解释变量和控制变量能够解释被解释变量。

从多元回归结果来看,具有夸大亏损动机的巨额公司流动资产减值净计提率通过了0.01水平上的显著性检验,显著的呈正相关,与预期不符;长期资产减值的净计提率通过了0.1水平上的显著性检验,且呈正相关,与假设5不符。造成上述现象的原因可能是此类公司在上年已经计提了大量的减值准备,所以虽然当年仍计提了大量减值准备,但此年度净计提比率出现下降的现象;但是,总资产减值准备净计提比与利润操纵水平呈负相关,且通过了0.05水平上的显著性检验,说明对于期望夸大亏损的公司而言,资产减值准备是其可以加以利用的重要途径。巨亏公司会在亏损年度大量计提减值准备,往往一次亏个够,使当年的财务报表体现为巨额亏损,之后在未来会计期间转回资产减值准备,虚增账面利润。

四、研究结论、政策建议与局限性

1.研究结论

本文采用了2011年至2014年间三种不同操纵利润动机的上市公司的相关数据,对相关变量进行相关性分析及多元回归分析,发现:

首先,总资产减值准备净计提比对三类公司(巨额盈利公司、微利公司、夸大亏损公司)的利润操纵水平的影响都显著,这一结果说明尽管新会计准则较之前的旧准则而言已经规范了资产减值准备的提转,对各种情况做出了相对而言更为严格的要求,但仍没有完全消灭上市公司利用资产减值准备来操纵会计利润的情况,人为刻意地操纵资产减值准备的计提的现象仍很常见,操纵减值准备仍是上市公司粉饰报表、传递利己会计信息的不可忽视的手法,尤其是对于有夸大亏损动机的巨额亏损公司而言,在亏损年度“一次亏个够”进行大清洗,之后再轻装上阵、扭亏为盈已成为其避免被退市的重要手段之一。

其次,通过比较可以发现,具有不同利润操纵目的的公司,它们利用长期或短期资产减值准备项目的偏好不同。具体来说,巨额亏损后扭亏为盈的公司和微利的公司倾向于操纵流动资产减值准备,而巨额盈利的公司对长期资产减值准备的利用更为明显,但长期资产减值准备在对微利公司利润操纵水平的影响方面却并不显著。

总体而言,上市公司无论当期的经营水平如何,都或多或少会采用操纵减值准备的方式调整会计利润。

2.政策建议

(1)进一步完善和细化资产减值准备会计准则,对上市公司相关于资产减值准备的行为做出具体而可执行性强的规定,减少上市公司可能加以利用的模糊性空间,提高会计信息的质量。

(2)CPA在审计上市公司报表时应该提高风险意识和执业水平,准确判断资产减值提转是否有合理的依据,判断相关企业的计量方式是否能准确反映该项资产的价值,分析资产减值与企业利润之间的相关关系,对减值准备的合理性出具细化具体的审计意见,避免上市公司利用政策漏洞蒙混过关。

(3)企业自身应建立完备合理的有关资产减值内部控制制度,保证相关会计人员对资产减值政策有清楚深刻的认识,可以按照准则的要求科学准确地进行计量,并建立合理的监督制约制度,将相关人员的提转权限限制在一定的合理范围之内,降低减值准备提转的随意性。

3.本文的局限性

(1)本文仅仅从资产减值准备计提的角度来探讨资产减值准备对利润的影响,而关于其转回的应用也是利用资产减值操纵利润的重要手段,但此方面的影响并未被讨论。

(2)本文选用的流动资产和长期资产减值准备所包含的项目并不全面,可能会对结果造成一定的偏差。

(3)不乏一些上市公司是出于IPO、配股等动机利用资产减值政策,本文没有对这些动机下的计提行为进行研究。

参考文献:

[1] Riedl, E.J. An Examination of Long-lived Asset Impairments[J]. The Accounting Review, 2004,(79):823-852.

[2]Eli Bartov, Frederick W. Lindahl, William E. Ricks. Stock Price Behavior around Announcements of Write Offs Forthcoming[J]. Review of Accounting Studies,1998 (4).

[3]企业会计准则.经济科学出版社,2006.

[4]胡伟,宋丽然.实证会计研究在美国的发展回顾--瓦茨与齐默尔曼《实证会计理论:十年回顾》评析(上)[J].财会通讯(综合版),2008,No.42307:97-99.

[5]周庆岩.现行会计准则下资产减值对盈余管理影响的实证研究[D].太原理工大学,2014.

[6]朱炜.上市公司资产减值准备计提情况的统计分析[J].财会通讯,2003(04).

[7]闫多.中国上市公司资产减值的实证研究[D].西南财经大学,2009.

[8]王虹.盈余管理动机、会计政策选择与约束--基于资产减值准则变迁的实证研究[J].四川大学学报(哲学社会科学版),2011,04:103-112.

[9]李扬,田益祥.产减值准备计提与会计盈余价值相关性--基于亏损上市公司的经验数据[J].管理学报,2008,No.2201:150-155.

[10]戴德明,毛新述,邓璠.中国亏损上市公司资产减值准备计提行为研究[J].财经研究,2005,07:71-82.

[11]黄智妍.浅谈资产减值准备[J].财经界(学术版),2013,16:55-56.

[12]赵春光.双重财务报告模式下会计盈余的价值相关性--基于AB股公司的实证研究及其政策建议[J].财经研究,2006,04:80-90+102.

[13]黄婷晖,林斌,杨德明.会计准则的定位:一项调查的分析性研究[J].会计研究,2004,03:27-34.

[14]马天壤.企业通过资产减值进行盈余管理的实证研究[D].首都经济贸易大学,2013.

[15]古银平.企业会计制度中资产减值准备的几点思考[J].现代经济信息,2015,08:216+218.

[16]杜霞.中国上市公司利润操纵及影响因素研究[D].大连理工大学,2006.

[17]王福胜,程富.管理防御视角下的CFO背景特征与会计政策选择--来自资产减值计提的经验证据[J].会计研究,2014,12:32-38-95.

[18]赵鑫.我国上市公司利用资产减值进行盈余管理的实证研究[D].河北工业大学,2014.

[19]周庆岩,张建平.现行会计准则下资产减值盈余管理的实证研究[J].会计之友,2013,11:42-46.

作者简介:李欣萌(1993- ),女,汉族,山东省烟台市蓬莱市,就读于南京农业大学

猜你喜欢

财会学习(2016年24期)2017-01-10

经济师(2016年10期)2016-12-03

财会学习(2016年19期)2016-11-10

现代经济信息(2016年5期)2016-09-22

现代经济信息(2016年5期)2016-09-22

商场现代化(2016年12期)2016-06-06

企业导报(2016年10期)2016-06-04

商场现代化(2016年10期)2016-05-13

商场现代化(2016年10期)2016-05-13

科技视界(2016年4期)2016-02-22