大数据时代互联网金融对传统商业银行的影响研究

2016-11-16 17:04杨梦涵

大经贸 2016年9期

【摘 要】 随着互联网技术的发展与普及,互联网金融的运营模式迅速推广,传统商业银行亟待转型发展。大数据时代,公众一切与互联网打交道的习惯都可以被汇总分析,从而能深度挖掘客户的潜在需求与痛点,由此,结合互联网金融的本质与特征,可以得出互联网金融对传统商业的负面冲击在于互联网金融服务便捷、成本低廉、覆盖广泛、模式灵活;而正面影响在于:倒逼银行改革,实现经营创新;转变经营思维,丰富发展模式;改善服务态度,提升品牌价值。在大数据时代下,传统商业银行应该注重互联网与传统经营模式的深度融合、持续的强化互联网金融模式的风控机制、不断的加强金融发展创新与服务的改善,最终实现经营理念、模式、水平的全方位转变。

【关键词】 大数据时代 互联网金融 商业银行 转型发展;对策研究

一、前言

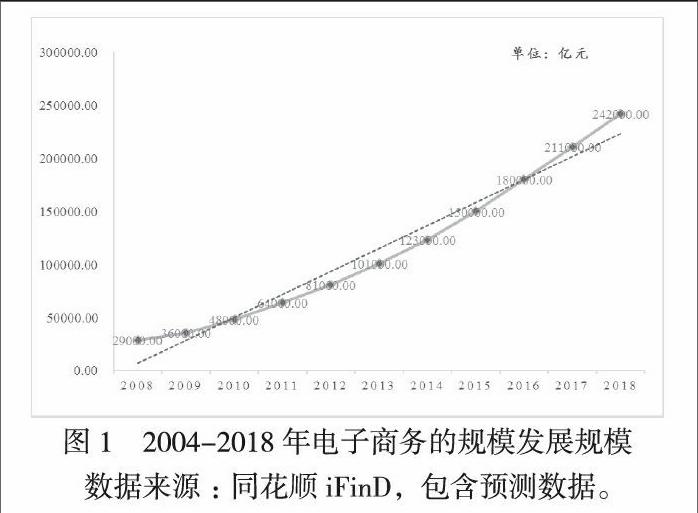

大数据是互联网时代的典型特征,其不仅改变着社会公众的生产活动与方式,同时对人们的日常生活与思维方式也进行了改造,互联网金融就是一个典型的例子。迈入21世纪,互联网金融就开始有加速发展的势头,但由于收入水平与互联网普及程度的限制,互联网金融尚未真正站在发展的风口浪尖,直到2013年阿里巴巴旗下支付宝推出的余额宝这款货币基金产品,从此点燃了互联网金融高速发展的引擎。以电子商务支付规模为例,2008年仅29000亿元,而2013年就搞到101000亿元,且后期增长趋势异常明显(参见图1)。

事实上,以阿里巴巴、百度、腾讯、苏宁为首的互联网巨头们纷纷开展与金融的集合,迅速掀起了一波“高开高走”的互联网金融发展浪潮。在此背景下,互联网金融的理财产品、移动支付、网络信贷等业务模式不断创新,得到了广泛的关注与应用,尤其是借助大数据工具对客户需求的深度挖掘,互联网金融对我国的传统金融机构商业银行造成了较大的冲击。因此文章主要就互联网金融对传统商业银行的冲击进行分析,探究其正负面的影响效应,并结合我国的宏微观环境与当前金融发展趋势,提出相关对策,以期促进我国传统商业银行的顺利转型,具有较大的理论价值与较强的实践意义。

二、大数据时代互联网金融对传统商业银行的影响

互联网金融是互联网技术及精神与金融的深度结合,互联网金融与传统商业银行的差异可以表现在6个方面(参见图2)

(一)大数据时代互联网金融对传统商业银行的负面冲击

1、互联网金融服务便捷,传统商业银行通道功能削弱

毫无疑义,随着互联网的迅速发展与普及,加之手机移动终端的完善,互联网金融的服务更加便捷,传统商业银行通道功能削弱。从图1可以看到,互联网支付规模迅速上升,2016年将超过150000亿元,且增长趋势更加明显。随着互联网金融的迅速发展,在未来的金融产品与服务的供需双方可以跨过商业银行而自己进行交易,运用自身的支付手段完成支付与结算,同时也弱化了银行作为通道的作用。

2、互联网金融成本低廉,传统中介作用弱化

长期以来,传统商业银行因为有着完善的清算系统,其在信息获取方面存在天然的垄断地位,从而奠定了银行在金融业务中的核心中介角色,但是随着互联网金融的出现,商业银行的中介作用开始弱化。随着金融业与互联网的快速结合,信息变的更加透明,使得获取金融机构获取信息的成本大大降低,银行信息中介的地位因此受到撼动。

3、互联网金融覆盖广泛,传统商业银行竞争优势弱化

互联网的优势就是覆盖面广,且拓展覆盖的成本较低。在金融产品与服务的交易模式上,互联网金融主要通过互联网金融平台进行交易,当前采取的最多的是第三方支付平台,这就克服了金融交易的地域限制,极大的拓展了金融服务的覆盖面和应用深度,并且线上交易可实现“一对多,点对面”的营销模式,一个具有完善交易程序的机房可以满足数以万计的客户服务需求,既解决了消费者获取金融服务难的问题,也降低了金融服务机构和消费者自身的业务办理成本。

4、互联网金融模式灵活,传统商业银行创新活力不足

随着经济的迅速发展,金融行业客户的需求将不断改变,未来金融行业的创新将会进一步加速,而互联网金融模式非常灵活,因此互联网金融机构的适应能力也比传统的商业银行要强,从而更能满足客户的多元化需求,最终快速占领市场。以P2P的发展为例,就是因为传统商业银行无法满足中小客户的投资需求和中小企业的融资需求,于是以中介为定位的网络借贷平台得到迅速发展。数据统计显示,2014-2015年,即使出现大量的P2P问题网贷平台跑路,我国的P2P网贷发展指数依旧呈上升趋势,这直接突出了我国传统商业创新活力不足的问题(参加图4)。

(二)大数据时代互联网金融对传统商业银行的正面影响

当然,大数据时代互联网金融对传统商业银行也存在一定的正面影响,具体表现在:第一,倒逼银行改革,实现经营创新。长期以来,商业银行都被金融界说成“躺着赚钱”,其原因在于存贷款的利息差较大,但是随着互联网金融的出现,存贷款的利息差降低,那么商业银行必须进行改革,不断实现经营创新;第二,转变经营思维,丰富发展模式。毫无疑义,互联网金融模式的优势非常明显,但是传统商业银行与互联网金融模式并不是对立的,相反商业银行可以转变经营思维,不断丰富、拓展、完善自身的发展模式,充分利用互联网金融的优势;第三,改善服务态度,提升品牌价值。随着互联网金融机构的不断丰富与发展,传统商业银行必须进一步改善自身的服务态度与水平,只有不断提升品牌的价值才能确保自身的核心竞争力不被削弱。

三、大数据互联网金融时代传统商业银行转型发展对策研究

(一)注重互联网与传统经营模式的深度融合

传统商业银行需要充分认识到互联网金融带来的冲击和挑战,注重互联网与传统经营模式的深度融合。第一,在认清自身在如支付业务等某些业务上作为追赶者的劣势的基础上,将自身的转型与发展上升到全行战略的层面上,全面改革自身弱势业务领域的制度规范;第二,加强学习互联网企业与互联网金融机构的经营方式和思维理念,要尤其注重对大数据信息的优化整合,提高对数据的获取能力,互联网的优势之一是能够利用互联网平台对大量的信息进行高效的挖掘和处理,力争在不断扩大服务能力的基础上降低成本,实现经营模式的全面转型与经营理念的全面转化。

(二)持续的强化互联网金融模式的风控机制

风险控制是互联网金融的生命线,互联网金融的核心弊端就是风险控制难度大,由此传统商业银行在发展互联网金融模式的战略下,必须要注重互联网金融风险的把握与防控,具体表现为:第一,传统商业银行内部要更新的风险管理与防控的理念,既要加快构建互联网金融的数据统计与风险监测分析体系,又要严格把握对互联网金融业务的介入程度;第二,加强与互联网金融机构的联系与合作,并争取加入互联网金融行业的自律组织或机构成立的会员体系,促进互联网金融的行业标准和规范的形成,以对官方监管进行有效补充;第三,要强化客户教育交流,强化客户的风险意识。

(三)不断的加强金融发展创新与服务的改善

在面临互联网金融的冲击下,商业银行必须不断的加强金融发展创新与服务的改善。第一,传统商业银行在发展战略、服务理念、经营思路等方面深入思考变革,以崭新的面貌为顾客提供专业综合的金融服务;第二,传统商业银行应该学习互联网金融的优点,例如快速反应、客户反馈信息处理、定期大数据统计服务质量等待,建立以顾客为核心的服务理念;第三,传统商业银行也应该认识到中小客户对于做大、做强、做静的重要意义,要通过降低理财购买准入门槛、推行自动申购业务、提高线上操作的便捷度等措施,提高客户的体验满意度。

四、结语

大数据时代,公众一切与互联网打交道的习惯都可以被汇总分析,从而能深度挖掘客户的潜在需求与痛点,加之互联网金融有着成本低、服务快、覆盖广等优点,互联网金融对传统商业银行的冲击是非常明显的。与此同时,大数据时代互联网金融对传统商业银行的影响也不局限于负面,也包括拓展传统商业银行的经营思路与理念,丰富其经营模式,并且随着互联网金融竞争的引入而提升产品质量与服务水平。因此,随着存贷利息差的不断缩小,传统商业应该开始转型发展,注重互联网与传统经营模式的深度融合,持续的强化互联网金融模式的风控机制,不断的加强金融发展创新与服务的改善。

【参考文献】

[1] 陈一稀,魏博文.传统银行与互联网金融小微融资的比较研究[J].新金融.2015(02)

[2] 高寒.互联网金融的发展趋势与应对策略[J].宏观经济管理.2015(02)

[3] 王锦虹.互联网金融对商业银行盈利影响测度研究——基于测度指标体系的构建与分析[J].财经理论与实践.2015(01)

[4] 曹凤岐.互联网金融对传统金融的挑战[J].金融论坛.2015(01)

[5] 孙杰,贺晨.大数据时代的互联网金融创新及传统银行转型[J].财经科学.2015(01)

[6] 徐岚,徐青松.从美国经验看“互联网金融”对于国内传统银行业的冲击[J].上海经济研究.2014(07)

[7] 魏鹏.中国互联网金融的风险与监管研究[J].金融论坛.2014(07)

[8] 宫晓林.互联网金融模式及对传统银行业的影响[J].南方金融.2013(05)

作者简介:杨梦涵(1996-2月-29日)女,汉族,江苏连云港人,云南民族大学经济学院,2014级本科生,研究方向:经济学。