农业保险效率的评估指标体系研究

2016-12-05 17:42梁来存刘朵

时代金融 2016年29期

梁来存+刘朵

【摘要】保险公司是农业保险的经营主体,基于公司视角评估农业保险效率,对于确保我国农业保险的健康发展具有重要的意义。从公司农业保险业务的投入和产出两个视角,构建了保险公司农业保险效率的评估指标体系。基于建立的评估指标体系,根据市场份额选取五家保险公司作为样本,采用DEA模型进行了实证研究,得出结论:人保财险和中华联合开办农业保险业务的整体效率、技术效率均为弱DEA有效,规模效率均为DEA有效;而阳光农险、安华农险和中航安盟三家保险公司整体效率均为DEA有效,即既技术有效,又规模有效。据此提出相应的建议。

【关键词】保险公司 农业保险 效率评价 指标体系 DEA模型

一、引言

我国农业保险的发展历程,可以简单地划分为两个阶段:一是2006年以前的时期,这一时期的特点是,农业保险在商业化框架下进行试验,基本上没有政府财政的支持。以1997~2006年这十年为例,全国农业保险保费收入从1997年的5.7亿元增加到2006年的8.5亿元,年均增长仅4.54%。二是2006年以后的时期,其显著特点在于,农业保险实行政府与市场合作的模式,政府对农业保险十分重视,各级财政对农业保险给予相当比例的保费补贴。2006~2015年的十年间,农业保险的保费收入年均增长达52.30%。

保险公司是农业保险的经营主体。2007年试点初期,开办农业保险业务的保险公司仅有6家。到2015年已经增至30家。无论是保费收入规模,还是赔付支出,农业保险业务已经成为我国财产保险公司的第三大险种,成为财产险中倍受青睐的险种之一。那么,就开办农业保险业务而言,如何构建其效率的评估指标体系呢?各保险公司的经营效率如何呢?

关于农业保险的效率问题,Babcock,Hart(2000)认为农业保险补贴能够带来产出增加和社会效益,提高农业保险绩效[1]。Russell Tronstad,Romilee Bool (2010)[2],Ruohong Cai,etc(2011)[3]从政府的农作物保险补贴对农作物种植面积的影响方面来探讨农业保险的补贴效率,认为政府对农业保险补贴有利于扩大农作物种植面积,提高农业保险补贴效率。但是,也有一些学者却提出了相反的观点,Mishra(1996)[4],Glauber,Collins(2002)[5]认为政府补贴本身的成本大于保险补贴给农民带来的社会福利,因此,政府不应该给予补贴或强制农民参保。

我国学者肖海峰,曹佳(2009)基于吉林、江苏两省农户的问卷调查,评价了政策性农业保险的运行绩效,得出结论:部分地区的农民从财政补贴政策中得到了益处,稳定了农作物产量和自身收入,而另一些地区的政策效果并不显著[6]。王薇,贾金荣(2011)利用陕西省自然环境条件以及灾害发生的历史数据资料,进行风险区划,再根据当地农民实际消费水平,寻求一条补贴运作效率高的补贴额度标准[7]。冯文丽(2012)认为,参照国外经验,农业保险补贴一般仅由中央政府或者由中央政府和省级政府两级财政进行补贴,而不涉及三级、四级补贴。我国农业保险主要由保监会、财政部和农业部三个部门监管,效率不高,应建立一个自上而下并且相互配合的组织进行管理[8]。姜丽媛,张樱馨(2014)运用DEA分析法以地区为单位估算了我国农业保险的相对经营绩效[9]。周文杰(2015)基于交易成本视角建立了农业保险效率评价指标体系,利用我国2007~2012年的相关数据,实证研究了农业保险效率,包括农业保险的行业效率、交易效率和经营效率,以评价我国农业保险的资源配置效率和行业竞争力[10]。

以往文献主要是站在政府的角度探讨政府农业保险保费补贴的效率,也有站在行业角度研究农业保险行业的效率。但是,这些研究基本局限于定性分析,也没有站在公司视角探讨农业保险的效率问题。鉴于我国农业保险是典型的“政府市场合作模式”,农业保险的经营主体是保险公司,因此,本文将从保险公司的视角来研究农业保险效率问题:试图建立一套科学、合理的保险公司农业保险效率的评估指标体系,以评估经营农业保险的保险公司的效率问题,并进行比较,提出相应的政策建议,以确保我国农业保险的可持续发展。

二、农业保险的职能与效率测度视角

(一)农业保险的职能

农业保险的基本职能在于分散农业风险并进行经济补偿。这实质上是社会财富的再分配,即遭受灾害损失的被保险人所得到的补偿,正是没有遭受灾害的被保险人所交纳的保费以及政府对农业保险的投入。此外,农业保险还有其它派生的职能,如防灾防损,融资等。

农业保险的这些职能,从政府、保险行业和保险公司三个不同的角度,可以有不同的理解。

1.对于政府来说,农业保险是保护农业的一种重要的政策工具。农业生产是野外生产,极易遭受自然灾害的影响,导致了农业生产的不稳定性。而农业是国民经济的基础,这就决定了政府有必要采取政策措施来保护农业生产。国内外实践都已证明,农业保险制度有利于分散农业灾害带来的损失,能够稳定农业生产,稳定农户的收入。并且农业保险也是WTO规则中的“绿箱”政策之一。所以,政府选择了农业保险作为一项重要的支农政策,以保护农业生产的稳定运行。

2.对于保险行业来说,农业保险能够将农业风险进行转移。当农户投保后,只要交纳少量的保险费,就可以把未来无法预料的、可能导致严重减产或绝收的农业风险转移出去,形成一种互助的风险保障,从而稳定农业生产,稳定农民的收入水平。

3对于保险公司来说,通过农业保险既可以实现其社会效益,又可以实现企业自身的经济效益。在我国,保险公司是政策性农业保险的经营主体,只要政府的扶持政策到位,只要公司加强经营管理,保险公司利用农业保险不仅可以不断地服务社会,提高社会效益,而且可以获取相应的利润。

(二)农业保险效率测度的视角

根据上述阐明的农业保险的职能,对于农业保险效率的测度,可以从不同的视角来进行。从政府的角度看,政府的投入体现为政府的财政政策、税收政策、金融政策等,最近几年,效果最为明显的是政府的农业保险保费补贴政策,这就需要分析、测算这些政策的执行效率问题。从保险行业来讲,就需要以保险行业作为一个整体,测度整个保险行业农业保险的投入与相应产出的大小,再进行比较。限于篇幅,本文将只从保险公司的视角研究农业保险效率,即在建立保险公司农业保险效率的评估指标体系的基础上,对从事农业保险的各保险公司进行效率评估。

三、保险公司农业保险效率评估指标体系的构建

(一)指标体系的构建目标和构建原则

指标体系的构建目标是:定量衡量各保险公司开办农业保险业务的投入和产出的大小,并将投入与产出进行比较,从而测算出各保险公司的相对效率值,据此提出相应的建议,以改进保险公司的经营管理,提高效率,从而确保我国政策性农业保险的可持续发展。

指标体系的构建原则,一是指标体系包括投入类指标和产出类指标,它们分别反映保险公司农业保险业务的投入、产出的大小;二是指标体系反映农业保险的投入、或产出应当是全面的;三是具体指标的计算应当把单个保险公司作为研究对象;四是每一指标在各公司间应当具有可比性;五是计算指标所需数据应具可得性;六是指标体系应具适用性,可操作性。

(二)指标体系的内容

研究保险公司开办农业保险业务的效率问题,实际上就是对开办业务的投入与产出进行比较的问题。所以,评估保险公司农业保险效率的指标体系,可以从农业保险业务的投入与产出两个视角来设置。

就投入来说,有资本、劳动、技术等等因素。产出方面,不仅要衡量开办农业保险业务的宏观效应,即保险对全社会和国民经济总体所产生的经济效应,而且要衡量其对公司本身的微观效应。据此可以构建如下的指标体系:

1.投入类指标。农业保险业务的投入,包括资本、劳动和技术等方面。所以,结合保险公司的实际,投入类指标可以从以下几个方面进行分析,并考虑数据的可得性选择具体的指标:

第一,实物资本。保险公司的实物资本主要体现为固定资产,固定资产也是衡量企业规模大小的重要指标之一。因此,选用“固定资产”反映实物资本的投入。

第二,金融资本。金融资本在一定程度上反映了保险公司的规模大小,是保险公司经营农业保险业务的重要投入要素,选用“实收资本+资本公积”来体现金融资本的投入。

第三,人力资本。保险公司的人力资本可以划分为内勤人员和代理人两大类。现阶段我国民众的保险意识还比较淡薄,代理人在普及保险知识、刺激保险需求以及推动保险公司业务发展方面发挥了重要作用。但是,我国代理人群体变动较快,难以获得准确的数据。因此选用“员工人数”衡量人力资本的投入。

第四,技术因素。保险公司技术水平的高低主要体现在两个方面,一是管理水平,二是精算技术。所以,可以选择“硕士学历以上的员工人数”衡量保险公司的技术水平。

第五,经营管理费用。除了上述四个方面的投入外,代理人对保险公司业务拓展也起到了重要作用,保险公司在销售保单、提供保险服务的过程中需要发生展业、维护、理赔等相关费用。这些费用支出也是必不可少的生产投入。这里选用指标“手续费及佣金支出+业务及管理费”来反映经营管理费用。

2.产出类指标。经营保险业务的产出,既应包括经营保险业务对经济、社会的宏观效应,也应包括对公司自身的微观效应。因此,产出类指标可以选择农业保险赔付支出、农业保险交易额和农业保险营业利润。

第一,农业保险赔付支出。农业保险赔付支出反映了保险公司经营农业保险业务的社会效益,该指标可以赔款支出、未决赔款准备金提转差之和来反映。

赔款支出是衡量保险公司筹集的基金在保险事故发生的当期分配给保单持有人的额度,是农业保险经济补偿职能的体现。具体计算方法是:依据各保险公司的年度财务报表,按照报表中的赔款支出加上分保赔款支出与摊回赔款支出的差即可。未决赔款准备金提转差为报表中的提取未决赔款准备金与摊回未决赔款准备金的差。

第二,农业保险成交额。该指标可以用每年“已赚保费”来表示,反映保险公司经营农业保险业务获得的保费收入。

第三,农业保险营业利润。保险公司是农业保险的经营主体,农业保险营业利润是指公司在农业保险业务中取得的承保收益,可以用年度“承保利润”来表示。

四、我国保险公司农业保险效率的评价

(一)样本选择与数据来源

1.保险公司的选取。根据2015年《中国保险年鉴》,可以得到我国各保险公司经营农业保险业务的保费收入。按照各保险公司农业保险保费收入从大到小进行排列,排前五位的依次是:人保财险,中华联合,阳光农险,安华农险和中航安盟。这五家保险公司的农业保险保费收入之和已占到全国总保费收入的90.06%。所以,本文选择这五家保险公司作为样本进行效率分析。

2.各指标数据来源。投入、产出指标数据全部来源于2013~2015年《中国保险年鉴》以及各保险公司的年度报告。投入指标包括:x1:固定资产净值(百万元);x2:实收资本+资本公积,反映金融资本的投入(百万元);x3:员工人数(人);x4:硕士学历以上的员工人数(人);x5:手续费及佣金支出+业务及管理费(百万元),反映经营管理费用。产出指标包括:y1:赔款支出(百万元);y2:农业保险已赚保费(百万元)。

(二)研究方法

评价保险公司的农业保险效率问题,实际上就是开办农业保险业务的多输入与多输出的比较问题。而DEA正是为比较多输入—多输出指标的相同类型部门或单位之间相对有效性提供的一种综合评价方法。

DEA(Data Envelopment Analysis,简称DEA)是著名运筹学家A.Charnes和W.W.Cooper等学者发展起来的一种系统分析方法,它以相对效率评价为目标,采用凸分析和线性规划作为工具的一种评价方法。

DEA模型有多种,如CCR、BCC、FG、ST等模型。其中,CCR模型的最优目标值(ZkP)为某决策单元的生产效率,即整体效率。

(三)效率评价与分析

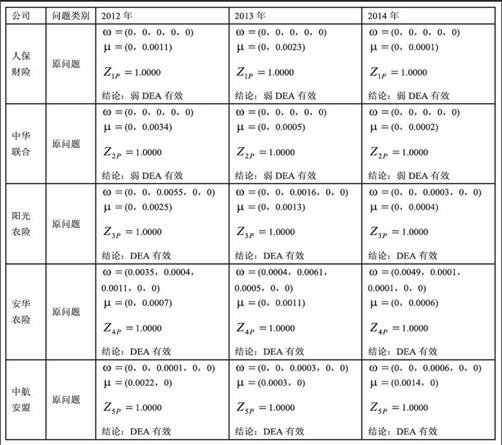

基于CCR模型,根据2015年《中国保险年鉴》提供的2014年数据,先计算人保财险农业保险业务的经营效率。借助WinQSB软件,得到该问题的最优解:ω=(0,0,0,0,0,)、μ=(0,0.0001),maxZ1P=1.0000。再计算其对偶问题的最优解为:(λ1,λ2,θ)=(1.0000,0,1.0000),minZ1D=1.0000。

类似地,再逐一计算出各保险公司2012~2014年的效率值,一并列于表1中。

表1 基于CCR模型的保险公司农业保险业务的经营效率值表

■

CCR模型研究结果的表1表明:人保财险和中华联合两家保险公司2012~2014年均为弱DEA有效,即这两家保险公司不是同时为技术效率最佳和规模最佳。进一步分析其对偶问题,由于两家保险公司都有Σλ=1,说明都是处于规模收益不变的最佳状态。这就是说这两家保险公司是非技术有效的。

阳光农险、安华农险和中航安盟,从2012~2014年,都有ω>0,μ>0,并且ZkP=1。这三家保险公司农业保险效率均为DEA有效,即既技术有效,又规模有效。

五、结论与建议

从农业保险业务的投入与产出两个视角,构建了保险公司农业保险效率评估指标体系。基于该指标体系,利用《中国保险年鉴》以及各保险公司的年报资料,根据市场份额选取五家保险公司作为样本,采用CCR模型,对各保险公司的农业保险效率进行了评价,得出结论:人保财险和中华联合开办农业保险业务的整体效率、技术效率均为弱DEA有效,规模效率均为DEA有效;而阳光农险、安华农险和中航安盟三家保险公司整体效率均为DEA有效,即既技术有效,又规模有效。

农业是受自然风险影响最直接的行业,为了加强风险管理,充分发挥农业保险在恢复农业生产、稳定农民收入中的重要作用,需要稳步拓展农业保险业务。为此,作为农业保险业务的经营主体,保险公司应当针对其整体效率、技术效率为弱DEA有效的状况,努力提高精算技术水平,加强管理,认真学习国内外先进的精算技术和管理经验,减少投入浪费,提升产出水平,以实现技术效率的有效,从而提升整体效率。

参考文献

[1]Babcock,B.,and Hart C.Second Look at Subsidies and Supply[J].Lowa; Ag.Review,2000.

[2]Russell,Tronstad and Romilee Bool.US Cotton Acreage Response Due to Subsidized Crop Insurance[Z].Agricultural & Applied Economics Association 2010 AAEA,CAES & WAEA Joint Annual Meeting,Denver,Colorado,2010.

[3]Ruohong Cai,John C..Bergstrom,Jeffrey D..Mullen,and Michael E.. Wetzstein.Assessing the Effects of Climate Change on Farm Production and Profitability:Dynamic Simulation Approach[Z].Agricultural & Applied Economics Association.2011 AAEA & NAREA Joint Annual Meeting,Pittsburgh,Pennsylvania,2011.

[4]Mishra,P.K..Agricultural Risk,Insurance and Income:A Study of the Impact and Design of Indias Comprehensive Crop Insurance Scheme[M].Aldershot:Avebury Publishing,1996.

[5]Joseph W.,Glauber,Keith J.Collins,and Barry P.J.. Crop Insurance,Disaster Assistance,and the Role of Federal Government in Providing Catastrophic Risk Protection[J].Agricultural Finance Review,2002,62(2).

[6]肖海峰,曹佳.试点地区政策性农业保险运行绩效评价一基于吉林、江苏两省农户的问卷调査[J].调研世界,2009.

[7]王薇,贾金荣.政策性农业保险保费补贴额度研究—以陕西省为例[J].金融研究2011(10).

[8]冯文丽.农业保险补贴制度供给研究[M].中国社会科学出版社,2012.

[9]姜丽媛,张樱馨.我国农业保险效率实证研究[J].上海保险2014(6).

[10]周文杰.中国政策性农业保险效率实证研究:基于交易成本角度[J].财政研究2015(1).

基金项目:教育部人文社会科学研究规划基金项目(16YJA630028);湖南省社科基金项目(12YBB170)。

作者简介:梁来存(1965-),男,汉族,湖南长沙人,经济学博士,湖南师范大学商学院教授,研究方向:金融统计;刘朵(1992-)女,汉族,湖南师范大学商学院硕士研究生。