一类部分和分解非对称自回归分布滞后模型的边界检验

2016-12-09 07:51王敬勇

统计与决策 2016年19期

王敬勇

(1.南京审计大学会计学院,南京210029;2.华中科技大学经济学院,武汉430074)

一类部分和分解非对称自回归分布滞后模型的边界检验

王敬勇1,2

(1.南京审计大学会计学院,南京210029;2.华中科技大学经济学院,武汉430074)

部分和分解形成的非对称性机制表明了经济变量的正向变化不同于负向变化,文章利用部分和分解构造的自回归分布滞后模型,不仅可以处理时间序列的内生性与误差的序列相关问题,还可以通过边界检验方法,分析非对称机制与非平稳性的联合问题。中美两国利率数据分析表明该模型应用的灵活性与可行性,并得到了美国利率传导的短期动态非对称性的结论。

部分和分解;非对称性;边界检验;自回归分布滞后模型

0 引言

非线性模型表明经济变量的正向变动与负向变动,偏离了长期均衡路径,那么向长期均衡路径回复的速度也不同,即经济扩张过程和经济衰退过程导致的经济变量对长期均衡路径的偏离的回复过程是非对称的,这正是非线性机制与非平稳性的联合问题。目前的研究一般是从以下三种非线性机制模型展开的:Balkeand Fomby(1997)的三机制阈值ECM模型,Kapetanios et al(2006)的平滑转制ECM模型,以及Psaradakisetal(2004)的马尔科夫ECM模型,机制转换变量以及机制转换函数的选择决定了三种模型处理上的不同。除了这三种非线性机制协整模型外,Schorderet(2001)提出了一种新的非对称机制模型,其在研究失业与产出的非对称关系时,把产出变量分解为正向与负向变化的部分和过程,并依据这种分段线性设定,发现衰退过程引起的失业率上升大于扩张过程导致的失业率下降。进一步Schorderet(2003)把这种非对称机制引入协整检验,如果经济变量的正向变化部分与负向变化部分构成的线性组合是平稳的,则表明经济变量是“非对称协整”。部分和分解的非对称协整模型的基本思想是,经济变量的正向变化不同于负向变化,从而产生了非对称性。但Schorderet(2003)的模型受到了解释变量的内生性与误差的序列相关问题的约束。借鉴内生性问题处理方法,引入解释变量以及被解释变量的滞后结构,构建部分和分解的自回归分布滞后误差修正模型,此种处理方法即降低了内生性程度,又解决了误差序列相关问题,且可以同时模拟长期和短期非对称行为。对于非对称自回归分布滞后误差修正模型的非平稳性与非对称问题,可以使用标准的0LS方法进行估计,并借鉴Pesaran etal(2001)边界检验方法,构造非平稳性与非对称性的联合F统计量。本文利用中美两国的利率数据,实际分析说明该模型应用的有效性。

1 部分和分解的非对称协整模型

时间序列可以分解为初值、负向变化与正向变化的累积和,因此一个随机游走过程可以分解为带漂移项的两个随机游走过程,检验由分解产生的多变量的线性组合,如果该现象组合是平稳的,则产生一种新的协整。考虑时间序列xt分解为:

2 非对称自回归分布滞后模型的构建

在应用(3)式的非对称协整模型中,解释变量内生性,以及误差序列相关,会显著地影响估计量与检验统计量的小样本性质。面对这些问题,可以借鉴动态0LS解决内生性问题的思路,在(3)式中引入解释变量与被解释变量的动态性,把静态回归模型转变为动态回归模型,不仅可以有效降低内生性程度,且动态回归模型在模拟长期和短期非对称行为时,参数更具有灵活性,同时也可以利用合适的动态结构解决误差序列相关问题。在(3)式中引入解释变量与被解释变量的滞后结构,则(3)式变换为非对称自回归分布滞后模型:

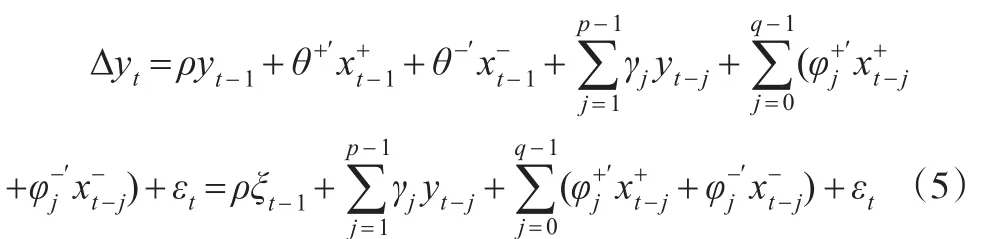

其中,xt是k×1向量,ϕj是自回归参数,是分布滞后参数,εt是零均值,常方差分布。把(4)式变换为误差修正模型:

vt是独立同分布,零均值的平稳过程,方差是k×k的正定协方差矩阵。由于(5)式中回归变量△xt与εt相关,则可以把εt表示为vt的函数:

其中,et与vt不相关,把(6)和(7)式代入(5)式,可以得到修正的非线性误差修正模型:

该模型也可以称为非线性自回归分布滞后误差修正模型,(8)式不仅修正了内生性问题,也可以通过滞后结构的选择解决误差序列相关问题。(8)式结合了内生性修正与动态修正模型优点。此外,利用这种转换方法,(8)式所有参数都可以使用标准的0LS方法进行估计与假设检验。根据Pesaran and Shin(1998)的定理3.1和3.2,如果xt是由(6)式生成的非平稳变量,et是独立同分布且与vt不相关,则(8)式中短期动态参数0LS估计量具有T的收敛速度,并具有渐近正态性;而长期参数的0LS估计量具有T的收敛速度,具有渐近混合正态分布。

3 联合F统计量的边界检验

按照Pesaran etal(2001)边界检验方法,检验(8)式的协整关系,可以构造ρ=0的原假设以及ρ<0的备择假设,并通过t统计量进行假设检验,如果接受了ρ=0,则表明yt与不具有协整关系。

为了检验分布滞后误差修正模型中是否存在部分和分解的非对称效应,需要分别检验长期对称系数θ+、θ-,与短期对称系数ω+、ω-是否相等,检验长期与短期动态非对称性的原假设和备择假设分别为H0:θ+=θ-、H1:θ+≠θ-;H0:ω+=ω-、H1:ω+≠ω-。

在非对称检验时,施加不同的约束可以使模型更具灵活性,因此,非对称模型又可以设定以下四类,

一是短期与长期非对称检验模型,也可以称为无约束模型:

该模型对于短期非对称检验ω+=ω-时,可以使用Wald统计量,而长期非对称检验θ+=θ-即可以使用Wald统计量,也可以构造ρ=θ+=θ-=0的非平稳性与非对称性联合假设检验F统计量:

RSSr是约束模型的残差平方和,RSSu是非约束模型的残差平方和,T是样本容量,k是回归变量的数量(包括常数项),q是施加约束的数量。

第二种模型是短期非对称性与长期对称性,简称模型2,其形式如下:

(11)式可以分别使用t和Wald统计量分别检验协整关系与短期非对称性。

第三种模型是短期对称性与长期非对称性,简称模型3,其形式如下:

(12)式可以分别使用t和Wald统计量检验协整关系与长期非对称性,也可以使用联合假设检验F统计量,

第四种模型是短期对称性与长期对称性,简称模型4,其形式如下:

(13)式是线性模型,只需要检验协整关系。在这四种模型下,利用Pesaran etal.(2001)一文中的t统计量与联合F检验统计量的临界值边界,可以对非平稳性与非对称性进行推断。

4 实证分析

本文拟使用中美两国的利率数据,分析美国货币政策的国际传导过程中,利率渠道的非对称性。中美两国的利率数据分别为1996年1月至2013年12月银行间7天加权平均同业拆借利率,数据来源中国人民银行;美国的数据采用3个月联邦基准有效利率,数据来源www.econstats. com。为了降低异方差的影响,本文的数据全部取自然对数,其中ru表示美国联邦基准利率,rc表示中国拆借利率。

对名义利率与通胀率序列平稳性进行检验,结果表明都为非平稳序列,但其一阶差分是平稳的。为了初步说明两国利率之间的关系,本文考察了两国利率的因果关系,检验结果如表1所示。

表1 两国利率的因果检验

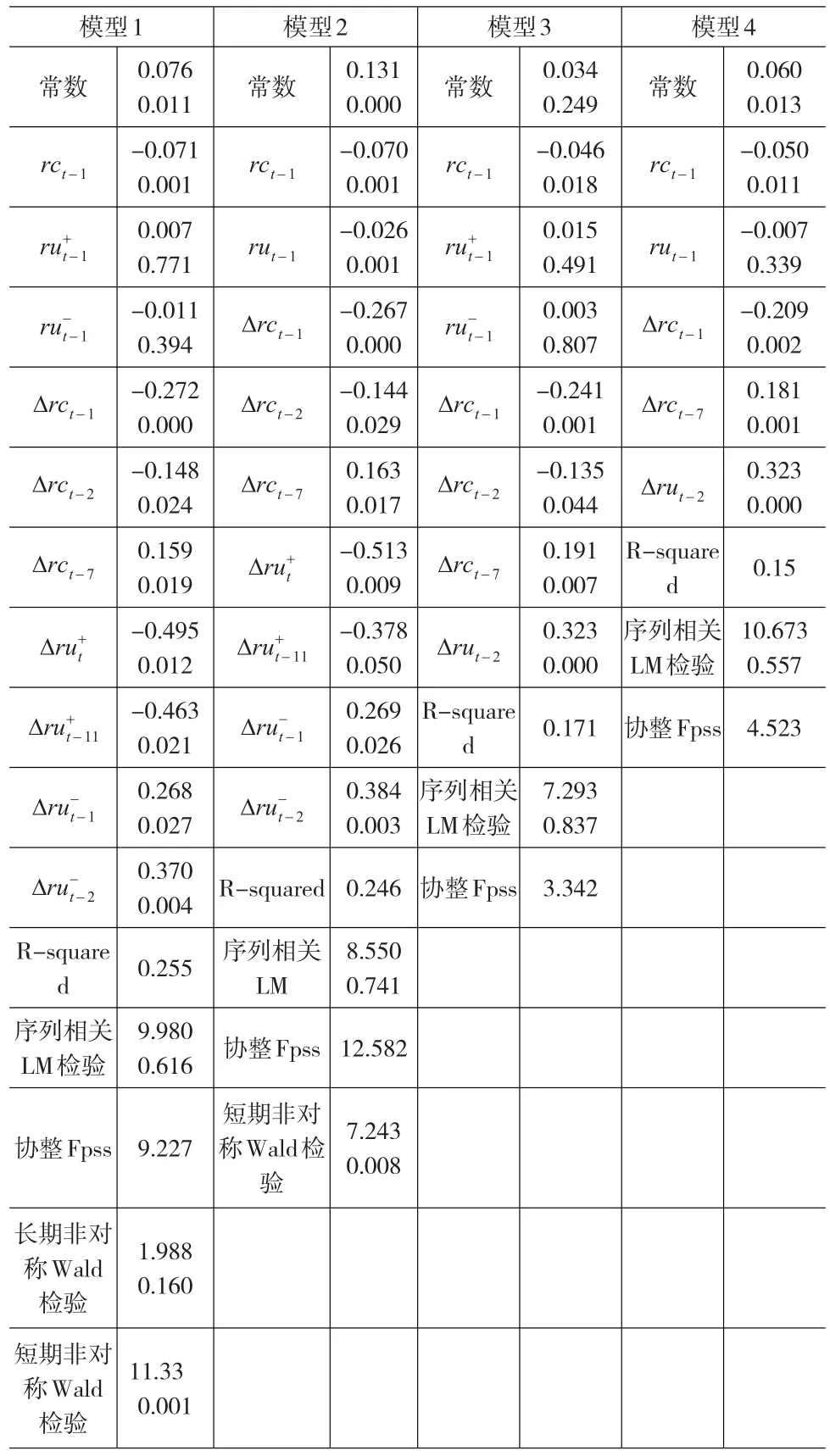

美国利率政策变化是中国利率变动的格兰杰原因,反之不成立,表明美国通过调整基准利率,会传导到中国,从而引起中国利率政策作出相应的调整,而中国利率政策的变化目前还不能引起美国利率的调整。进一步,我们通过非对称自回归分布滞后模型,分析美国利率政策变化对中国利率影响的非对称性。基于非对称ARDL-ECM模型的边界检验方法,采用从一般到特殊的建模方法,根据Shin,Yu and Greenwood-Nimmo(2011)对滞后期的经验设定,月度数据选择最大的滞后期为(p,q)=(12,12),使用序贯0LS方法对模型估计,最终再删除不显著的滞后期变量,估计与检验结果如表2所示。自回归分布滞后模型首先要检验两国利率是否存在长期均衡关系,表2中的模型4、模型3的Fpss统计量均没有达到统计量上界临界值5.73,表明这两种模型可能设置错误。进一步观察模型1与模型2,这两种模型的Fpss统计量均超过统计量上界临界值,表明两国利率存在着长期的均衡关系,但由于模型1中长期非对称项系数不显著,且长期非对称检验Wald统计量也不显著,表明美国联邦基准利率对中国银行间拆借利率的传导机制只存在短期的非对称效应。模型2中,短期内美国联邦基准利率的正向变化与中国银行间拆借利率成反比,负向变化与中国银行间拆借利率成正比,且存在着滞后效应。一方面反映了中国短期银行间拆借利率并不与美国联邦基准利率变化而同步调整,存在着滞后性;另一方面,短期非对称性表明,中国短期利率变动面对美国联邦基准利率政策调整的正向冲击与负向冲击是不对称的。两国间利率的长期均衡关系与美国利率政策在短期内的影响,共同决定了中国短期利率政策的变动。

表2 非对称自回归分布滞后模型估计与检验

5 结论

部分和分解的非对称模型的基本目的是说明经济变量的正向变化与负向变化对系统影响的非对称性,该模型联合了非平稳性与非对称性问题,通过构建非对称自回归分布滞后模型,不仅考虑了长期非对称性也可以分析短期动态的非对称性,同时还可以处理时间序列估计中的内生性与误差序列相关问题。借鉴Pesaran etal(2001)边界检验方法,构建联合F检验统计量,可以同时检验长期的均衡关系与非对称机制。本文利用中美两国利率数据,分析了美国利率传导的短期动态非对称性,说明了该模型应用的灵活性与可行性。

[1]Balke N S,Fomby TB.Threshold Cointegration[J].International Eco⁃nomic Review,1997,38(3).

[2]Kapetanios G,Shin Y,Snell A.Testing for Cointegration in Nonlinear Smooth Transition Error Correction Models[J].Econometric Theory, 2006,22(2).

[3]Psaradakis Z,Sola M,Spagnolo F.On Markov Error-Correction Mod⁃elsWith an Application to Stock Prices and Dividends[J].Journal of Applied Econometrics,2004,19(1).

[4]Shin Y,Yu B,Greenwood-Nimmo M.Modelling Asymmetric Cointe⁃gration and Dynamic Multipliers in an ARDL Framework[J].Ssrn Electonic Journal,2013.

[5]Pesaran M H,Shin Y,Smith R J.Bounds Testing Approaches to the Analysis of Level Relationships[J].Journal of Applied Econometrics, 2001,16(3).

[6]Pesaran M H,Shin Y.An Autoregressive Distributed Lag Modelling Approach to Cointegration Analysis[J].Econometrics and Economic Theory:The Ragnar Frisch Centennial Symposium,ed.S.Strom,1998.

(责任编辑/易永生)

021;F224

A

1002-6487(2016)19-0013-03

王敬勇(1978—),男,安徽淮北人,博士后,副教授,研究方向:计量经济学方法。

猜你喜欢

数学物理学报(2022年4期)2022-08-22

中学生数理化·中考版(2021年10期)2021-11-22

昆明医科大学学报(2021年8期)2021-08-13

太原科技大学学报(2019年3期)2019-08-05

航天电子对抗(2019年4期)2019-06-02

合作经济与科技(2017年2期)2017-01-03

财经科学(2016年10期)2016-12-19

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

读写算·小学中年级版(2016年5期)2016-05-14