对合同能源管理会计核算问题的探讨

2016-12-14 15:48徐宗宇冯爽

会计之友 2016年21期

徐宗宇 冯爽

【摘 要】 合同能源管理(EPC)是近年来发展起来的一种比较新型的业务模式,企业在进行相关会计问题处理时存在不规范的现象,国内外尚未形成一个比较统一的合同能源管理会计核算体系。国内多数研究倾向于将合同能源管理作为租赁核算,也有一些将其纳入无形资产核算或者BOT项目范畴,但这些核算都有片面之处,尚不够规范。文章参照我国会计准则和IFRIC相关规定,就节能服务公司和用能单位对合同能源管理业务如何进行会计核算作一探讨。

【关键词】 合同能源管理(EPC); 租赁; 建造—经营—转移(BOT)

【中图分类号】 F206;F275.2 【文献标识码】 A 【文章编号】 1004-5937(2016)21-0107-05

近年来,雾霾天气、水污染等环境问题越发显现出来,环境保护刻不容缓。目前,国家要加大环境治理力度,要大力发展节能环保产业,采取合同能源管理和环境污染第三方治理等举措。由此可见,对合同能源管理相关的会计问题有必要进行探讨。

合同能源管理(Energy performance contracting,EPC),是指节能服务公司与用能单位签订合同,由节能服务公司为用能单位提供节能所必要的设备和服务,并负责合同期内设备的运营维护;用能单位以节能效益支付节能服务公司提供的服务收入,具体支付比例按合同规定有所差异。合同期内,节能设备所有权归属节能服务公司,合同期满后设备所有权无条件转让给用能单位。

一、合同能源管理业务会计处理模式的现状

目前,在针对合同能源管理时,会计方面的相关文献主要采用融资租赁的方式进行处理,认为合同能源管理项目具有自身特征,与传统节能项目所发生的费用与损益有着本质区别,集中体现为明显的“融资租赁”特征,即具有所有权与使用权相分离、融资与融物相统一的特点[1],因此可以作为融资租赁处理;也有观点提出,应将合同能源管理的过程套用经营租赁的准则进行相关的会计处理,因为其项目收益不稳定,与设备相关的所有权和相关风险均未转移给用能单位[2];另一种观点认为合同能源管理业务有着明显的建造—经营—转移(BOT)这一过程,这与BOT项目具有一定的相似性[3],因此可以参照BOT项目进行处理。在实务中,多数节能服务公司将合同能源管理标的资产作为固定资产入账,之后通过经营租赁的方式进行会计处理,用能单位只按照经营租赁支付租金,在租金发生时计入当期损益;也有一些企业按照BOT项目模式进行会计处理。

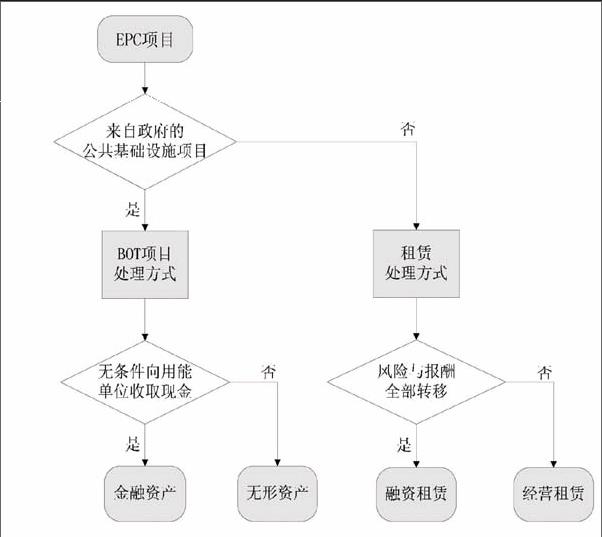

本文认为,对于合同能源管理这种创新的业务模式,无论采取租赁方式还是BOT项目方式都有一定道理,一方面,节能服务公司在合同存续期间拥有节能设备的所有权,而用能单位拥有使用权,并支付节能服务公司一部分节能效益,这符合租赁业务的定义;另一方面,合同能源管理首先是进行建造,在合同期内是提供运营维护服务,最后是将节能设备无偿交给用能单位,这也符合BOT项目的处理思路[4]。对于这两种不同的思路,可由节能服务公司和用能单位的管理层按照企业节能项目特点来分析选择不同的处理方法,但是对于涉及公共基础设施建设的合同能源管理一般应按照BOT项目处理。作为一项会计政策,企业确定合同能源管理业务的会计处理方式后,以后类似的项目,都应采用相同的方式进行处理,不应随意变更会计政策选择,以保证会计处理的一贯性。

那么,在选择这两种会计处理方式时需要注意什么呢?合同能源管理合同是否包含租赁?如果作为租赁方式处理,是应该作为固定资产租赁还是作为无形资产租赁呢?如果包含租赁,究竟应该作为融资租赁还是经营租赁?如果作为BOT项目,BOT项目中涉及的特许经营权应该作为固定资产、金融资产还是无形资产处理?

二、作为租赁方式处理

(一)合同能源管理是否包含租赁

在判断合同能源管理是作为融资租赁还是经营租赁处理之前,首先要明确合同能源管理合同是否包含租赁,是否可以按照租赁的方式处理。《国际财务报告准则解释公告(IFRIC)第4号——确定一项协议中是否包含租赁》指出,若协议的履行取决于某特定资产或资产组的使用或协议转移了该资产的使用权,则可将协议认定为租赁或者包含租赁。合同能源管理中节能服务企业提供的节能设备是合同履行的关键,同时,设备的使用权转移给了用能单位,因此,可认为合同能源管理包含租赁,可以作为租赁方式处理。

(二)固定资产或无形资产选择

《企业所得税税前扣除办法》(国税发〔2000〕84号)第三十条规定,纳税人购买计算机硬件所附带的软件,未单独计价的,应并入计算机硬件作为固定资产管理;单独计价的软件,应作为无形资产管理。对于节能服务企业和用能单位来说,虽然节能设备需要依靠节能技术,但由于节能技术是凝结在设备中且无法单独计价的,因此,本文认为节能服务公司应该作为固定资产核算;在融资租赁的情况下用能单位也应该将标的资产确认为固定资产。

(三)融资租赁或经营租赁选择

《企业会计准则第21号——租赁》中指出,融资租赁实质上是指转移了与资产所有权有关的全部风险和报酬的租赁。对于节能服务企业,(1)每年获得固定报酬,该报酬的金额与节能效益的多少无关;(2)每年获得基本确定的报酬,即尽管根据节能效益获得报酬,但对于未来取得的节能效益可以准确估计并有极大可能获得;(3)合同规定节能服务企业可以获得一个固定的保底收入,且该保底收入能够弥补节能企业所有投资成本。如果合同收入属于以上三种情形的任意一种,就可以看作实质上转移了与资产所有权有关的全部风险和报酬,此时,节能服务企业可以作为融资租赁来进行会计处理,用能单位相应地应确认固定资产。对于节能服务企业,(1)获得的报酬金额不确定或不能可靠估计,并与节能效益相关联;(2)合同规定的保底收入不能弥补所有投资成本,此时,表明与资产所有权相关的风险和报酬并未完全转移给用能单位,节能服务企业应该按照经营租赁来进行相关会计处理,用能单位相应地不应确认固定资产,而应在租金发生时计入当期损益。①

三、作为BOT项目处理

(一)合同能源管理是否可作为BOT项目

根据《企业会计准则解释第2号》第五条和《国际财务报告准则解释公告(IFRIC)第12号——服务特许权协议》中对BOT项目的界定,BOT项目是指政府通过合同授予某企业一定期限的特许经营权,特许经营企业承担特定公用基础设施的工程投资、建设、经营与维护,在协议规定的期限内,允许经营企业向用户定期收取费用,以此来回收工程的投资、融资、建造、经营和维护成本并获取合理回报,特许经营期结束,经营企业将基础设施无偿移交给政府的一种投资模式。关于EPC与BOT项目的比较见表1。

从表1可以看出,合同能源管理业务中节能服务企业提供服务的单位未必是政府,所建设的设备也未必是公共基础设施,除此之外,合同能源管理与BOT项目基本一致,因此,合同能源管理在一定情况下也可参照BOT项目进行会计处理。对于政府招标的公共基础设施方面的合同能源管理则必须按照BOT项目处理。

在《国际财务报告准则解释公告(IFRIC)第4号——确定一项协议是否包含租赁》中具体指出,如果项目符合国际财务报告准则解释公告(IFRIC)第12号范围中的公办民营服务特许权协议,则该项目不属于国际财务报告准则解释公告(IFRIC)第4号的范围,此时的合同能源管理只能作为BOT项目处理,不能选择租赁方式。

(二)无形资产或金融资产选择

根据《企业会计准则解释第2号》第五条和《国际财务报告准则解释公告(IFRIC)第12号——服务特许权协议》中的规定,节能服务企业提供建造或升级服务,通过特许经营权获得收入或者公允的对价可作为金融资产或者无形资产的收入权利。如果合同能源管理规定了:(1)每年获得固定报酬,该报酬的金额与节能效益的多少无关;(2)每年获得基本确定的报酬,即尽管根据节能效益获得报酬,但对于未来取得的节能效益可以准确估计;(3)合同规定节能服务企业可以获得一个固定的保底收入。此时,代表节能服务企业处于具有无条件向用能单位收取现金或其他金融资产的合约权利范围之内,节能服务企业应该将标的资产确认为金融资产。如果节能服务企业获得的报酬与节能效益相挂钩且金额不确定时,代表该权利不构成一项无条件收取现金的权利,而是依据用能单位使用节能设备获得的节能程度而定,此时,节能服务公司应该将标的资产确认为无形资产。

综上所述,有关EPC项目会计处理方式判断图如图1所示。

四、EPC项目会计处理案例分析应用

案例1:M酒店拟对空调系统进行节能技术改造,计划采用同时具备供热、供冷、供热水三种功能的三联供技术。技改工程由N节能服务公司实施,工程投资1 260万元,为设备购置费用,由N节能服务公司投资。设备寿命为10年,双方合作时间为6年,合作期满后,设备无条件转让给M酒店,并由M酒店进行运营维护。

情形一:如果合同规定合作期间无论节能效益多少,M酒店都需要给N节能服务公司每年支付600万元的费用。

案例分析:在情形一中,合同规定N节能服务公司每年获得与节能效益无关的固定报酬600万元,可以看作实质上转移了与资产所有权有关的全部风险和报酬,此时,可按照融资租赁方式处理;M酒店相应地应确认固定资产,并计提折旧。

N节能服务公司租赁资产确认时:

借:长期应收款——应收融资租赁款 3 600万

贷:融资租赁资产 1 260万

未实现融资收益 2 340万

收款时:

借:银行存款 600万

贷:长期应收款——应收融资租赁款 600万

用能单位M酒店:

计算租赁内含利率:1 260=600×(P/A,i,6)

利用插值法计算得:i=42%

租赁资产确认时:

借:固定资产 1 260万

未确认融资费用 2 340万

贷:长期应付款 3 600万

第一年未确认融资费用分摊时:

借:财务费用 529.2万(1 260×42%)

贷:未确认融资费用 529.2万

计提租赁资产折旧时:

借:主营业务成本 210万

贷:累计折旧 210万

支付租金时:

借:长期应付款 600万

贷:银行存款 600万

情形二:如果合同规定合作期间,M酒店每年至少支付N公司210万元,当M酒店某年节能效益高于420万元时,则按照该年节能效益的50%支付给N节能服务公司。收益情况见表2。

案例分析:在情形二中,合同规定N节能服务公司每年可以获得一个固定的保底收入210万元,该保底收入能够弥补N公司所有投资成本,此时可以看作实质上转移了与资产所有权有关的全部风险和报酬,可按照融资租赁方式处理;M酒店相应地应确认固定资产,并计提折旧。

N节能服务公司租赁资产确认时:

借:长期应收款——应收融资租赁款 2 085万

贷:融资租赁资产 1 260万

未实现融资收益 825万

收款时:

借:银行存款 210万

贷:长期应收款——应收融资租赁款 210万

用能单位M酒店:

计算租赁内含利率:1 260=210×(P/F,i,1)+280×(P/F,i,2)+390×(P/F,i,3)+400×(P/F,i,4)+410×(P/F,i,5)+395×(P/F,i,6)

利用插值法计算得:i=14.85%

租赁资产确认时:

借:固定资产 1 260万

未确认融资费用 825万

贷:长期应付款 2 085万

第一年未确认融资费用分摊时:

借:财务费用 187.11万(1 260×14.85%)

贷:未确认融资费用 187.11万

计提租赁资产折旧时:

借:主营业务成本 210万

贷:累计折旧 210万

第一年支付租金时:

借:长期应付款 210万

贷:银行存款 210万

情形三:若合同规定合作期间内,M酒店每年至少支付N公司190万元,当M酒店某年节能效益高于380万元时,按照该年节能效益的50%支付给N节能服务公司费用。收益情况见表3。

案例分析:在情形三中,合同规定N节能服务公司每年可以获得一个固定的保底收入190万元,但该保底收入不能够弥补N公司所有投资成本,此时不可以看作实质上转移了与资产所有权有关的全部风险和报酬,应按照经营租赁方式处理;M酒店相应地在租金发生时计入当期损益。

N节能服务公司确认收入时:

借:应收账款 190万

贷:主营业务收入 190万

借:银行存款 190万

贷:应收账款 190万

借:主营业务成本 210万

贷:累计折旧 210万

用能单位M酒店:

第一年支付租金时:

借:主营业务成本 190万

贷:银行存款 190万

案例2:N节能服务公司参与S市政府的保障性安居工程基础设施项目,拟对锅炉房进行集中供暖技术改造。锅炉房由N公司投资、建设和经营,工程投资成本1 260万元,特许经营期6年。特许经营期满后,该锅炉房将无偿转交给S市政府。

情形一:如果合同规定经营期间,锅炉房收入归N公司所有。每年锅炉房经营收入300万元。

情形二:若改造前后,预计能耗费用很可能将从1 150万元/年降到350万元/年,年节约费用约为800万元。合同规定经营期间,S市政府按照节能效益的50%支付N公司。

情形三:若合同规定经营期间,S市政府按照节能效益的50%支付N公司,并且,如果当年节能效益低于420万元,则该年支付N公司210万元。

情形四:如果合同规定经营期间,S市政府按照节能效益的50%支付N公司,但年节能效益无法合理估计。

案例分析:在案例2中,项目来源于S市政府并且标的资产属于基础设施,因此,在处理时应该按照BOT项目考虑。在情形一、二、三中,代表节能服务企业N公司具有无条件向用能单位收取现金或其他金融资产的合约权利,应该将标的资产确认为金融资产核算。而在情形四中,N公司获得的报酬与节能收益相挂钩且金额不确定,代表该权利不构成一项无条件收取现金的权利,而是依据节能程度而定,此时,应该将标的资产确认为无形资产核算。

合同能源管理作为一种新型的业务模式,在节能环保方面发挥着重要的作用。由于目前在会计处理上尚没有形成一个具体的、统一的系统处理方法,使得实务中合同能源管理在会计处理方式上不够规范。本文依照我国会计准则和IFRIC相关规定,对合同能源管理的会计处理提出了一些见解。同时,在对合同能源管理核算进行探讨时,有的文献资料将其分为节能效益分享型、节能量保证型和能源费用托管型三类,且只对节能效益分享型进行会计处理。本文认为在考虑合同能源管理的会计核算时,最为关键的应是考虑与标的资产相关的风险与报酬是否转移或者是否有无偿获得现金的权利的方面。

【参考文献】

[1] 马勇.合同能源管理中的会计处理问题研究[J].会计之友,2013(6):87-89.

[2] 李全.刍议基于合同能源管理的财务处理[J].财政研究,2013(11):13-17.

[3] 徐华新.我国合同能源管理相关会计问题研究——基于企业节能效益分享型业务的分析[J].会计之友,2012(8):32-33.

[4] 何召滨.合同能源管理业务的会计核算解析[J].财务与会计,2014(11):32-34.

猜你喜欢

吉林农业·下半月(2016年11期)2017-01-09

法制与社会(2016年35期)2016-12-26

科学与财富(2016年28期)2016-10-14

人民论坛(2016年14期)2016-06-21

企业导报(2016年6期)2016-04-21

商业会计(2016年3期)2016-03-11

现代经济信息(2016年1期)2016-01-25