国有上市公司“分红”政策的双重迎合性研究——来自A股国有上市公司2007—2012年的经验数据

2016-12-21 06:25徐向真任莉娜

东岳论丛 2016年11期

董 洁,徐向真,任莉娜

(1.华中科技大学,湖北 武汉 430074;2.济南大学 商学院,山东 济南 250002)

管理研究

国有上市公司“分红”政策的双重迎合性研究

——来自A股国有上市公司2007—2012年的经验数据

董 洁1,徐向真2,任莉娜2

(1.华中科技大学,湖北 武汉 430074;2.济南大学 商学院,山东 济南 250002)

近年来,我国上市公司的“分红”政策一直受到社会各界的关注,大量的研究表明国有上市公司较非国有更倾向于进行现金分红。特别是随着国有上市公司派现数量的逐年增多,为规范其“分红”行为,避免国有资产的流失,国有上市公司“分红”的动因值得进一步探讨。因此文章选取2007-2012年深沪A股的国有上市公司为研究样本,选择控股大股东、市场中小投资者为主要研究对象,经过实证考察了这两者与国有上市公司“分红”的内在联系。研究结果表明国有上市公司在“分红”中存在“双重”迎合现象 :一方面,企业发放红利为大股东输送上市公司的现金提供了可能,企业管理者迫于大股东的控制权不得不去迎合其对现金股利的需求,而有效的制衡可以约束大股东行为;另一方面,企业管理者为了能迅速提升企业价值,彰显自身才干,也会考虑市场中小投资者对现金股利的偏好而采取迎合性的“分红”政策。

国有上市公司;现金股利;大股东;市场投资者;财务决策;股利政策;自由现金流

一、引 言

在公司的财务决策中,股利政策的制定是其中的“重头戏”,早已成为人们关注的热点。股利政策实际上就是公司对所获得的收益是进行分配还是留存再投资的一个权衡问题。股利政策制定是否得当,关系着企业未来的发展命脉。对于公司来说,股利政策对于公司资金的来源以及公司形象的建立都有着重要意义。作为股利分配方式之一的现金股利,通常称为“红利”,更是直接牵动着企业、大股东(本文的“大股东”指的是公司的第一大控股股东)和市场中小投资者的多方利益,相比其他分配方式而言,受到的关注度更高。对于现金股利的发放动因,也就是公司选择“分红”的原因,学术界尚存在不同的争论,有的研究认为,较高的现金股利减少了自由现金流,在一定程度上避免了闲置资源的滥用和侵占,从而可以有效规避大股东对中小投资者的利益侵害。大部分研究却认为,现金股利的发放实则是大股东套取现金的手段。还有学者从股利迎合角度出发,认为现金股利的分派实则是迎合了市场中小投资者对现金股利的特殊偏好。

“迎合行为”最初是指公司管理层以投资者的偏好为依据,对公司进行包装、粉饰并制定相应的符合投资者预期的决策,以达到最大程度吸引投资者的目的。迎合理论假说定义为 :公司管理层为了提升公司在短期内的价值,对于市场投资者的非理性情绪会采取迎合行为,公司的各项决策也会受到投资者情绪的影响。而“股利迎合”是指公司根据市场投资者对现金股利的需求状况作出相应的发放决策。市场投资者对于现金股利的需求,可以通过股利溢价的形式表现出来。如果市场投资者更倾向于购买发放现金股利公司的股票,此时市场上表现为股利溢价,那么公司就会投其所好,作出相应的现金股利发放决策,即进行“分红”,由不发放现金股利转而发放现金股利。反之,如果市场投资者对不发放现金股利的股票更感兴趣并愿意购买,此时就表现为股利折价(溢价为负),那么管理层在股利决策中,就会减少现金股利的发放。国外迎合理论的研究是建立在股权结构相对分散,对中小股东法律保护比较完善的基础上。而我国股权结构相对集中,特别是国有公司一股独大,控制权高度集中,是否存在现金股利的迎合行为需要进一步验证。

相比于非国有上市公司,国有上市公司更倾向于进行分红。早在2007年,国资委就颁布了《中央企业国有资本收益收取管理办法》,规定国有企业必须按一定的比例进行分红。国有企业分红,虽然表面上是国有上市公司的收益分配,但鉴于国有资产的特殊性,其背后反映的实质性问题更值得关注。在我国国有企业中股权结构高度集中,中小投资者法律保护不够健全,非流通股占有极大的比重,能真正在市场上自由流通的股票在极少数。基于上述背景,我国国有上市公司的现金股利分配初衷值得去推敲。是什么原因推动了越来越多的国有上市公司选择“分红”?除了政策的硬性规定外,是否还有其他深层次的原因,到底是企业为了迎合市场中小投资者对现金股利的特殊偏好,还是给控股大股东输送现金提供了便利,还是两者皆有之?为了能对国有上市公司“分红”的动因进行合理探析,寻求“分红”背后的实质。本文选取2007-2012年深沪A股的国有上市公司为研究样本,从内部控股股东(第一大股东)和外部市场投资者(中小股东)两个视角,对国有上市公司的“分红”行为进行了实证性研究。

二、问题分析与研究假设

我国目前证劵市场制度还不够健全,上市公司内部管理存在诸多漏洞,特别是国有上市公司,长期以来的所有者缺位,使其缺乏有效的监督管理机制。在所有的上市公司中,大股东“掏空”上市公司的行为频频发生。LLSV(2000)*La Porta R.,Lopez-de-Silanes F.,Shleifer A. :Agency problems and dividend policies around the World,Financ,2000.在他们的研究中发现,控股股东可以通过支付现金股利转移公司资源,攥取私人利益,掠夺中小股东的利益。在接下来的研究中得出相一致的结论,认为现金股利分派的实质是为大股东掏空公司资源,侵害中小股东利益提供了便利。强制性的现金股利非但没有保护中小股东的利益,反而成为大股东掏空资源的隐蔽手段。张传明(2006)*张传明,徐植:《不同股权结构对股利政策影响的实证研究——来自上市公司的证据》,《经济与管理研究》,2006年第12期。以及王化成(2007)*王化成,李春玲,卢闯 :《控股股东对上市公司现金股利政策影响的实证研究》,《管理世界》,2007年第1期。等人的研究都发现了控股股东以分配现金股利为手段“掏空”公司资源。特别是,当第一大股东持股中等并处于控股地位时,其派发现金股利回笼资金的欲望更强烈。李光贵(2009)*李光贵 :《国有控股上市公司现金分红行为:实践总结——基于沪深A股国有控股上市公司的描述性分析》,《经济与管理研究》,2009年第11期。在对国有控股深沪A股上市公司的描述性统计分析中发现,进行派现的国有控股上市公司数量正在逐步增多,在某些行业或公司的分红实践中,仍存在基于“隧道效应”的异常高派现。赵玉芳(2011)*赵玉芳,余志勇,夏新平,汪宜霞 :《定向增发、现金分红与利益输送——来自中国上市公司的经验证据》,《金融研究》,2011年第11期。等人研究观察到,我国上市公司的大股东具有在定向增发后选择现金分红方式进行利益输送的显著行为倾向。此外,曹裕(2014)*曹裕 :《产品市场竞争、控股股东倾向和公司现金股利政策》,《中国管理科学》,2014年第3期。发现控股股东具有偏好现金股利的显著倾向,并且这种倾向不受股东性质的显著影响,其研究恰恰说明国有控股股东亦有偏好现金股利的可能。刘泽荣、黄文杰(2013)*刘泽荣,黄文杰 :《股权结构对于现金股利支付倾向的影响研究》,《会计之友》,2013年第4期。分析了股权结构对现金股利支付倾向的影响,研究结果验证出股权集中度越高,现金股利支付水平越高。朱珍(2010)*朱珍 :《国有上市公司对国有股的分红派息问题探讨》,《广西财经学院学报》,2010年第4期。认为随着国有企业分红政策的出台,在一定程度上改变了国有企业对其控股方不分红或者极少分红的现状,有利于国有资本的运作。然而,在国有上市公司中,控制权高度集中,所有者缺位。国有企业是否能紧随政策规定进行合理分红,真正提高国有资本的运作效率?还是控股大股东在政策的庇护下,进行着大量现金的输送?这一问题值得深思。在管理层权力弱化而大股东控制权强大的国有公司中,控股大股东很可能会为了获取利益,以发放现金股利的手段来合理取得公司的资金,进行利益输送。在高度集中的股权结构下,控股大股东完全可以利用自身的控制权给管理层施加压力,企业管理层迫于其强大的“权势”,不得不“迎合”其对“分红”的迫切需求,进行现金股利的发放。因此,本文认为国企的“分红”选择,在一定程度上是为了迎合控股大股东对现金股利的需求,以达到控股大股东现金输送的目的。鉴于以上分析,本文提出假设1 :

H1 :国企现金股利的发放与股权集中度正相关。第一大股东持股比例越高,企业越倾向于“迎合”其对现金股利的需求而选择“分红”。

然而,在许多情况下,控股大股东的权力会受到来自其他大股东的制约。逯 东(2012)*逯东,李玉银,杨丹,杨记军 :《政府控制权&股权制衡与公司价值——基于国有上市公司的经验证据》,《财经研究》,2012年第1期。认为,在政府干预动机较弱的环境下,国有公司的股权制衡可以发挥正面的治理效应。Bennedsen and Wolfenzon(2000)*Bennedsen,Morten and Daniel Woifenzon:The Balaneeof Power in Closely Held Corporations,Journal of Financial Economics,2000.在其研究中发现当公司存在多个大股东时,通过相互制衡能有效地抑制第一大股东的掏空行为,降低对中小股东利益的侵害。刘星、刘伟(2007)*刘星,刘伟:《监督,抑或共谋?——我国上市公司股权结构与公司价值的相关研究》,《会计研究》,2007年第6期。认为股权制衡有助于改善公司治理,其他大股东对控股股东的制衡能力越大,公司价值越高。徐向艺、张立达(2008)*徐向艺,张立达 :《上市公司股权结构与公司价值关系研究——一个分组检验的结果》,《中国工业经济》,2008年第4期。则发现后九大股东集中度有利于提高公司价值,在抑制第一大股东私利行为方面发挥了积极的制衡作用。朱德胜(2010)*朱德胜 :《控股股东、股权制衡与公司股利政策选择》,《山东大学学报》(哲学社会科学版),2010年第3期。研究结果亦表明 :公司存在制衡股东时,会在一定程度上约束控股股东的某些机会主义行为,股权制衡可以替代股利的派发成为降低公司代理成本的手段。王琳(2015)*王琳 :《股权多元化、股权制衡与国有上市公司业绩——基于 2003-2012 年我国证券市场的数据》,《财政监督》,2015年第35期。运用国有上市公司2003-2012的经验数据证实国有公司的股权制衡能够提升企业绩效。郝云宏(2015)*郝云宏,汪 茜,王淑贤 :《第二大股东对第一大股东的制衡路径分析——基于中国民营企业与国有企业的多案例研究》,《商业经济与管理》,2015年第12期。通过案例分析的形式发现国有企业的民营参股股东进行制衡总体上没有违反效率原则,国有企业的第二大股东进行控制权争夺总体来说会产生一定的正向影响。综上看来,如果对控股大股东的控制权加以有效制衡,为谋取一己之私而损害企业利益的可能性就会降低,国企亦是如此。在国有公司中,如果提高股权制衡度,削弱一股独大,其他股东会对控股大股东的行为形成监督与约束,其只满足于自身私利而损害公司以及其他中小股东利益的行为极有可能会被及时制止。在“分红”决策时,就不可能仅为满足控股大股东的利益而进行,这种“迎合”性的“分红”会随着其他股权的制衡而减少。鉴于以上分析,本文提出假设2 :

H2 :国企现金股利的发放与股权制衡度负相关,股权制衡度越高,企业越不倾向于“迎合”分红。

由于西方国家股权结构与我国的股权结构差异较大,西方的股权结构较为分散。相比于我国股权的“一股独大”,他们更加关注的是市场上的中小投资者。因此,最初对“股利迎合”的研究源于西方股票市场的中小投资者。从公司管理者“迎合”市场投资者对现金股利的偏好角度出发,许多研究学者亦认为现金股利的分派,是企业为了满足市场投资者对现金股利的需求,旨在短期内提升企业价值。Long(1978)*Long,John:The market valuation of cash dividends:a case to consider,Journal of Financial Economics,1978.的研究就发现对于两种价值相同的股票,投资者更倾向于给予发放现金股利的公司股票更高的购买价格,由于投资者会给予发放现金股利的公司更高的溢价,所以会促使公司产生发放现金股利的迎合动机。这一结论在Baker and Wurgler (2004)*Baker M,Wurgler J.:A Catering Theory of Dividends,The Journal of Finance,2004.的研究中也得到了验证,发放现金股利的公司与不发放的相比会产生股利溢价,这种股利溢价会及时被管理层洞察到,将会迎合性的制定相应的现金股利政策,以抬高公司的股价。我国部分学者的研究也得出类似结论。熊德华和刘力(2007)*熊德华,刘力 :《股利支付决策与迎合理论》,《经济科学》,2007年第 5期。就是从迎合理论的视角出发,发现迎合理论对于中国上市公司的现金股利政策确实有一定的解释能力。饶玉蕾(2008)*饶育蕾,贺曦,李湘平 :《股利折价与迎合 :来自我国上市公司现金股利分配的证据》,《管理工程学报》,2008年第2期。的研究发现,上市公司现金股利的发放在一定程度上受投资者情绪的影响。近期,郑蓉(2013)*郑蓉,雍天荣,干胜道 :《基于“迎合理论”的A 股分配新趋势的实证研究》,《海南大学学报》,2013年第2期。等人的研究结果亦表明混合派现分配方式在近期的迅速兴起正是管理迎合市场分配需求的结果。然而,目前少有研究将国有企业作为单独的样本进行“迎合性”分析,在股利迎合理论得到普遍证实的情况下,国有上市公司的派现极有可能也是管理层迎合市场中小投资者的结果。基于以上分析可鉴,企业管理者为了提升企业短期价值,特别是在国有企业中,其管理层大都是政府选派,管理者对于来自政府以及社会的评价看得比较重,因此,他们短时间提升企业价值,彰显自身才干的愿望较为强烈,从而选择迎合市场投资者需求而进行派现成为可能。因此,如果市场上出现股利溢价高涨的情况,企业为了满足市场投资者对于现金股利的偏好,可能会选择迎合性的派现即分红。反之,如果股利溢价低迷,则说明市场投资者并不热衷于购买派现的公司的股票,那么,企业很可能会选择不派现。鉴于以上分析,本文提出假设3 :

H3 :国企现金股利的发放与股利溢价成正比,股利溢价越高,则“迎合”分红的可能性越大。

通过上述分析可鉴,有关“分红”政策的研究,一方面是站在内部控股大股东的角度,研究的是大股东在现金股利分配中的自利行为,即“分红”是大股东控制权操纵下的现金套取行为,公司管理层迫于各种压力不得不迎合其需求。另一方面是站在市场中小投资者的角度,研究的是市场中小投资者对现金股利的偏好以及管理者对投资者这种偏好的迎合。即使以往的研究结论也证明过公司“分红”是控股大股东套取现金的手段,然而国有上市公司的“分红”依然是目前股利分配的主要方式。如果说,大股东操纵下的“分红”损害了中小股东的利益,那么为什么中小股东在自身利益被侵犯时往往选择不作为?除了维权意识的淡薄是否还因为自身获得了所需的既得利益而不再去追究长远利益的损失?也许国有控股大股东与中小股东之间有着共同的利益趋向,才使得选择“分红”的国有上市公司在数量上持续走高。以往的研究几乎很少能把大股东对现金股利的需求以及市场中小投资者对现金股利的偏好纳入一起考虑,也许现金股利的分配决策恰恰是两者共同作用的结果。特别是国有上市公司,一方面国有上市公司的控股股东权力极大,完全有能力左右公司的最终“分红”决策,使得大股东出于输送公司现金的目的而选择高派现成为可能;另一方面,由于国企地位的特殊性以及体制上的缺陷,大多数国企高管更关注的是企业的短期价值,为了在短时间内迅速提升股价,增加企业短期价值使得企业选择去迎合市场投资者而做出相应的“分红”决策亦成为可能。在双方共同需求的驱使下,公司“迎合”双方的利益需求进行“分红”几乎成为最“明智”的选择。基于上述分析,本文提出假设4 :

H4 :国企现金股利的分派是大股东与市场中小投资者各自需求综合作用的结果,“迎合”了双方各自利益的需要。

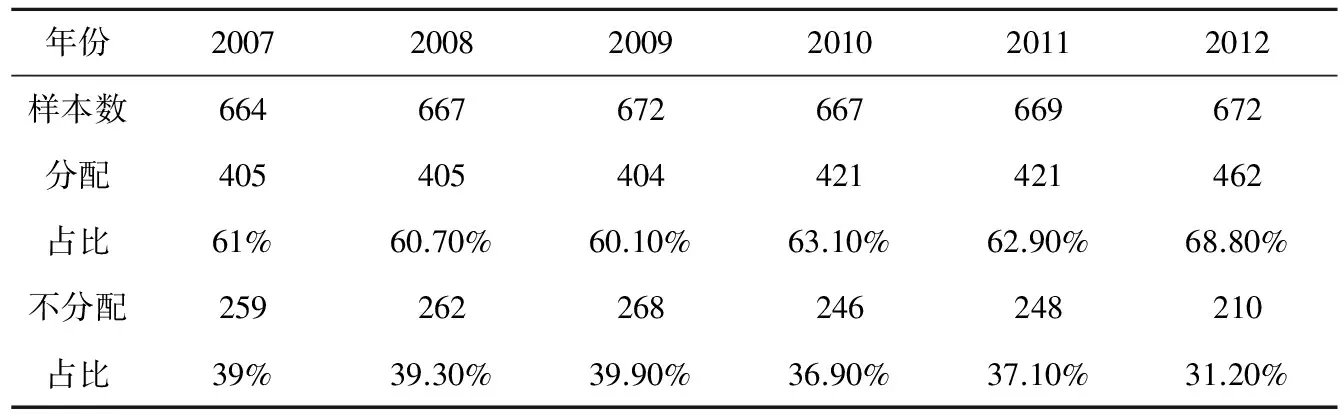

表1 国有上市公司现金股利分配情况

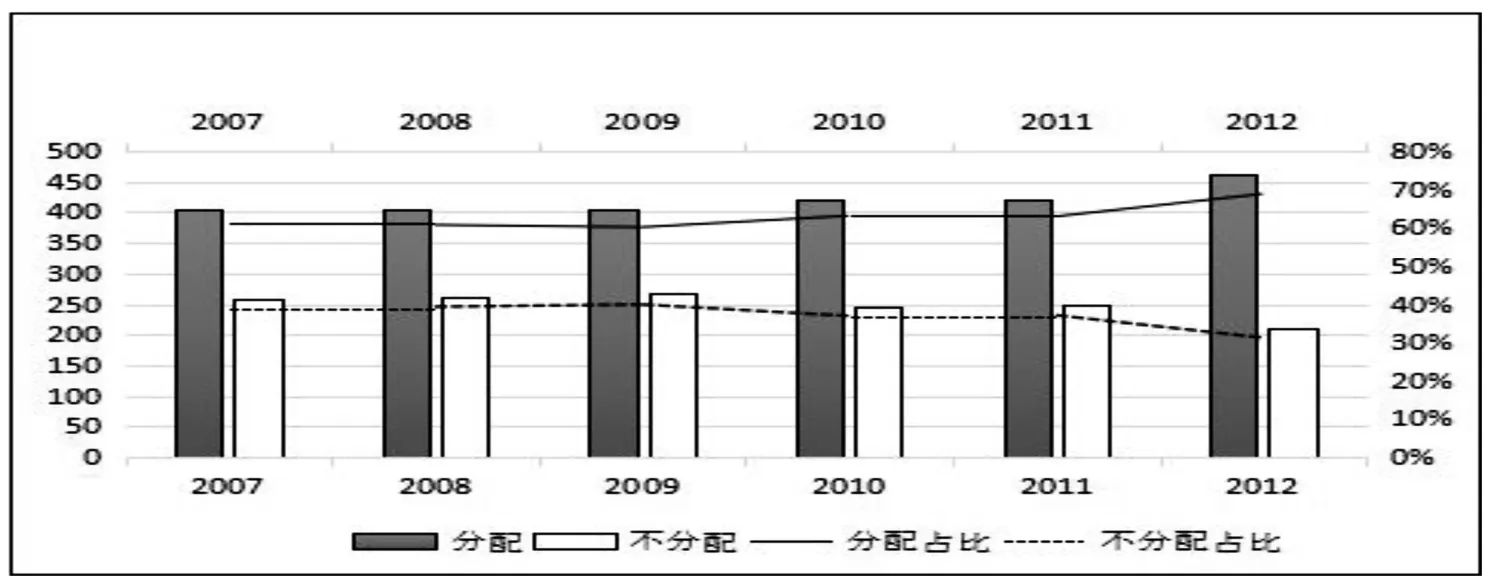

图1 国有上市公司现金股利分配情况简图

三、数据选择与实证研究

(一)数据选择与统计分析

本文选取2007-2012年4011家国有A股上市公司为最终研究样本,其中剔除了被ST、PT的公司192家,因为这类公司无论在信息披露,还是在市场价格限制方面,都和正常公司有很大的差异。最重要的是他们的现金股利分配即“分红”以及投资者在选取股票时所考虑的因素,也与正常差别很大。剔除了数据异常和缺失的样本15家。数据主要来自CCER金融数据库以及巨潮咨询。数据处理运用了excel和spss19.0数据处理软件。

从表1呈现出的统计数据可以发现,近六年我国国有上市公司的现金股利分配还是比较稳定的,选择“分红”的公司大约每年维持在60%—70%左右,而选择不分配现金股利,也就是不进行“分红”的公司大约每年维持在30%-40%左右,总体上看,并没有太大波动,只是2012年变化相对明显一些。在2009年选择分配现金股利的公司家数达到最少后,从2010年开始到2012年期间,选择分配现金股利的公司家数有了一定的上升趋势,特别是2012年达到了近70%,比最初增长了近10%。与之相反2009年到2012年不发放现金股利的公司家数在减少,由最初的39%减少到31.2%。这说明,就目前而言,越来越多的上市公司倾向于派发现金股利,“分红”已经成为多数企业的股利政策选择。

(二)变量定义与模型设计

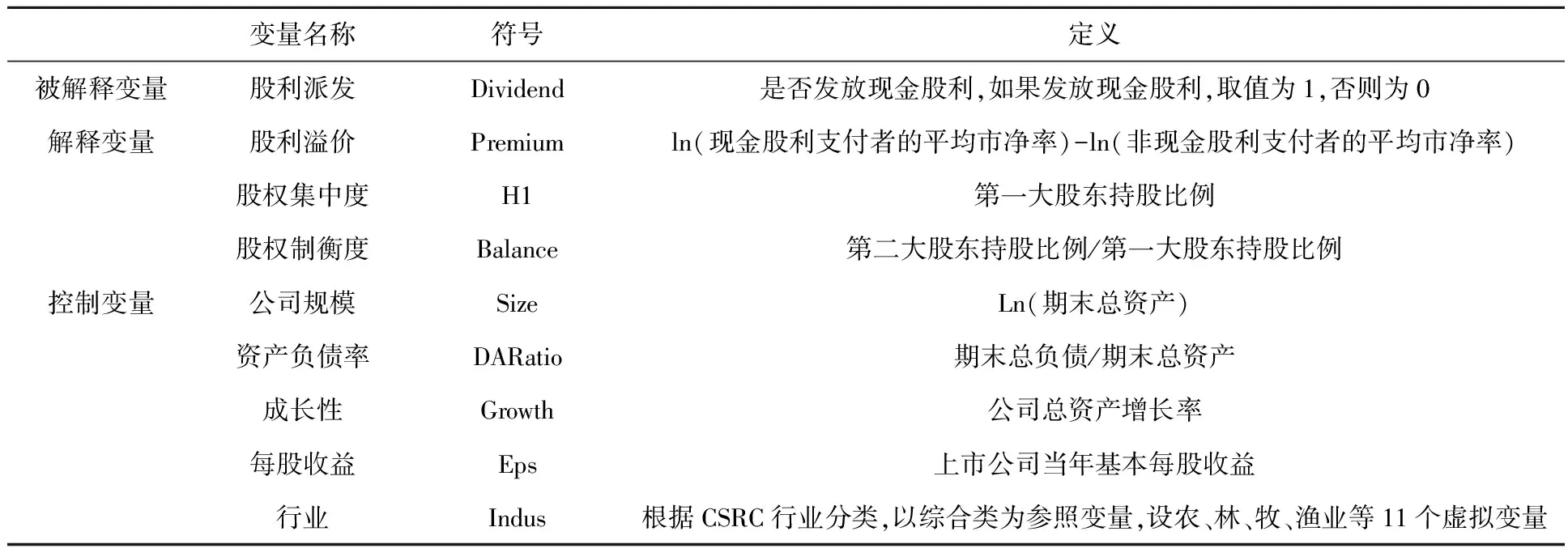

1.选取各变量的符号与定义

(1)被解释变量

本文选取的被解释变量为“现金股利的派发”情况。如果公司选择了派发现金股利,则意味着公司进行了“分红”,反之则视为公司没有进行“分红”。为了便于统计分析,对于“分红”情况采用了虚拟变量,若是“分红”定义为“1”,若是“不分红”定义为“0”。

(2)解释变量

根据研究需要,将股利溢价以及股权集中度、股权制衡度定义为被解释变量。

股利溢价 :主要用来衡量市场投资者对现金股利即“分红”的需求。如果溢价很高,则说明市场投资者此时热衷于“分红”,倾向于去购买“分红”公司的股票。如果较低或者直接为负,则说明市场投资者此时并不喜欢去购买频频“分红”的公司的股票。因此,通过这一指标可以间接洞察市场投资者对企业“分红”的偏好。根据Baker 和Wurgler(2004)的研究中对“股利溢价”(dividend premium)的计算定义即发放现金股利的公司与不发放现金股利的公司的平均市值账面比(M/B)的差值。本文对于股利溢价的计算是用发放现金股利公司的平均市净率减去不发放现金股利公司的平均市净率。

股权集中度 :用来反映全部股东由于持股比例的不同所表现出来的股权集中还是分散,是一数量化指标。股权集中度指标在衡量公司的股权分布状态方面是非常主要的。本文主要研究股权集中度下大股东控制权对企业“分红”的影响,因此股权集中度用第一大股东持股比例来表示。持股比例越高则意味着股权越集中,大股东手中的控制权也就越强。

股权制衡度 :是指控制权由几个大股东分享,通过内部牵制,使得任何一个大股东都无法单独控制决策,达到大股东相互监督的股权安排模式,既能保留股权相对集中的优势,又能有效抑制大股东对上市公司利益的侵害。本研究主要通过比较第二大股东与第一大股东股票持有量来衡量股权的制衡。

(3)控制变量

从已有研究文献来看,公司规模、资产负债率、公司成长性、基本每股收益以及公司所属的行业都会对公司的“分红”情况产生一定影响,因此本文将这几项指标设为控制变量。

公司规模 :本文的公司规模用公司期末总资产的对数来表示,以控制潜在规模效应的影响。

资产负债率 :本文的资产负债率为期末总负债与期末总资产的比率。

公司成长性 :本文以公司总资产规模增长率来表示公司的成长性。

基本每股收益 :本文用普通股股东所取得的当期净利润与发行在外的普通股的加权平均数两者的比值,来计算出每股收益。

行业 :根据CSRC行业分类,以综合类为参照变量,设农、林、牧、渔业,采掘业,制造业,电力、煤气及水的生产和供应业,建筑业,交通运输、仓储业,信息技术业,批发和零售贸易,房地产业,社会服务业,传播与文化产业11个虚拟变量。

表2 变量符号及定义

2.模型设计

由于本文的被解释变量只有“0”和“1”,均为虚拟变量,所以本文选用的模型是适合虚拟变量回归的二元logistic模型,具体如下 :

为了研究现金股利的发放是否与股权集中度有关,是否在迎合控股大股东对现金股利的需求,构建模型(1) :

Dividend=logic(α0+α1H1+α2Size+α2DARatio+α4Growth+α5+Eps+α6Indus)+ε

(1)

为了研究现金股利的发放是否与股权制衡度有关,其他大股东是否会对控股大股东的自利行为(本文主要是指控股股东通过现金股利的分派进行利益输送)形成一定的约束,构建模型(2) :

Dividend=logic(β0+β1Balance+β2Size+β3DARatio+β4Growth+β5Indus)+ε

(2)

为了研究现金股利的发放是否与股利溢价有关,是否迎合了市场中小投资者的投资情绪(本文的投资情绪指市场投资者对现金股利的偏好),构建模型(3) :

Dividend=logic(χ0+χ1Balance+χ2Size+χ3DARatio+χ4Growth+χ5Indus)+ε

(3)

为了验证本文最后的设想,现金股利的发放是否同时满足了控股大股东与中小投资者对现金股利的需求,是两者利益共同作用的结果,构建综合模型(4) :

Dividend=logic(γ0+γ1Balance+γ2Size+γ3DARatio+γ4Growth+γ5Indus)+ε

(4)

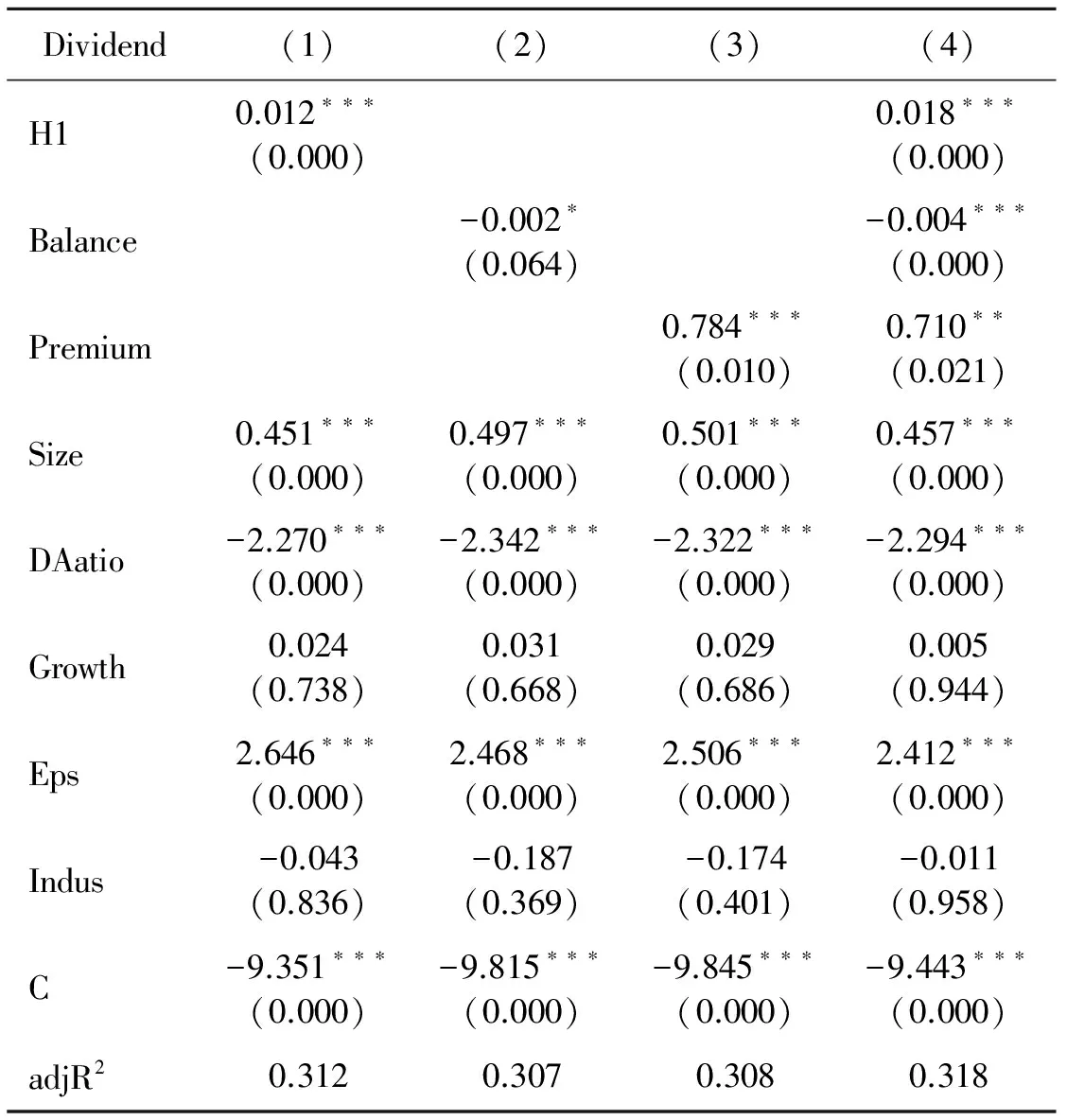

表3 四模型二元logistic回归结果

注 :***.0.01 水平(双侧)上显著相关,**.在 0.05 水平(双侧)上显著相关,*.在 0.1 水平(双侧)上显著相关。()内显示的是每个变量所对应的p值。C表示常数项。

(三)实证结果分析

从表3的实证分析输出结果可以看出 :(1)公司是否派现与第一大股东持股比例在0.01的水平上显著正相关,相关系数为0.012,第一大股东持股比例越大,股权越集中,控制权越强,公司越倾向于选择派现。模型1的实证结果验证了假设1,即国企现金股利的发放与股权集中度正相关。第一大股东持股比例越高,企业越倾向于“迎合”其对现金股利的需求而选择“分红”。所以,企业派现很可能在控股大股东的操纵下成为大股东输送上市公司资金的隐蔽手段。

(2)股权制衡度与企业是否派现在0.1的水平上显著负相关,相关系数为-0.002,其他股东对第一大股东的制衡程度越高,企业派现的可能性就越低。模型2的实证结果验证了假设2,即国企现金股利的发放与股权制衡度负相关,股权制衡度越高,企业越不倾向于“迎合”分红。也就是说,在一定程度上其他股东可以对第一大股东的自利行为起到约束作用,在其他股东的制衡与监督下,控股大股东想要以“分红”的形式输送公司现金越发困难。

(3)公司是否派现与股利溢价在0.001的水平上显著正相关,相关系数为0.784。模型3的实证结果验证了假设3,即国企现金股利的发放与股利溢价成正比,股利溢价越高,则“迎合”分红的可能性越大。由于股利溢价是市场投资者情绪的直接反应,所以,投资者情绪越高涨即投资者越偏好于购买发放现金股利公司的股票,公司越倾向于选择派现,从而可在短期内迅速提升企业价值。

(4)公司是否派现,与第一大股东持股比例和股利溢价在综合模型中,同时满足正相关关系,相关系数分别为0.018和0.71。模型4的实证结果验证了假设4,即国企现金股利的分派是大股东与市场中小投资者各自需求综合作用的结果,“迎合”了双方各自利益的需要。也就是说,派现不仅仅迎合了控股大股东对现金股利的需求,而且也迎合了市场中小投资者对现金股利的需要。正是这种所谓利益的平衡,使得越来越多的国有上市公司选择“分红”。

此外,实证结果还显示,公司是否派现与企业规模显著正相关,企业规模越大,越倾向于选择派现。公司是否派现与资产负债率显著负相关,资产负债率高的公司,更可能选择不派现。公司是否派现与基本每股收益显著正相关,基本每股收益越高,公司越倾向于派现。公司的成长性以及公司所处的行业环境与公司是否选择派现之间并无显著相关关系。

四、主要研究结论与启示

本文通过实证分析发现,国有上市公司的“分红”政策不仅迎合了控股大股东对现金股利的需求,同时也迎合了市场中小投资者对现金股利的偏好。越来越多的国有上市公司选择“分红”实则是控股大股东与市场中小投资者各自利益共同驱动的结果。

(一)第一大股东手中的持股比例越高,控制权越大,企业选择“分红”的可能性越大。这是因为,一方面股东持股比例越高,其承担的责任越重,同时受到的监督也更密集,此时若想获得控制权私有收益,必须使其合理化,而“分红”政策可以为控股大股东输送上市公司的现金流提供合法又合理的保障;另一方面,持股比例越多,“话语权”越重,控股大股东可以凭借自身的控制权优势,影响“分红”决策,从现金股利的分派中更多的获益。企业的“分红”恰恰迎合了大股东对现金股利的需要。但是,如果对第一大股东的控制权加以制衡,则可以有效约束其行为。

(二)公司“分红”政策也满足了市场中小投资者对现金股利的需求,市场投资者的偏好也成为促使国企选择派现的重要原因之一。这是由于,当市场中小投资者更倾向于购买发放现金股利的公司股票时,相比那些不发放现金股利的公司,投资者会给予发放的公司更高的溢价,他们购进股票时会更愿意支付更高的价格。相反,当投资者更青睐于购买不派现的购票,此时的股利溢价将处于低迷状态。因此,市场上股利溢价走高时,迎合投资者对现金股利的偏好而选择派现,有利于股价的提升,从而达到短期内迅速提升企业价值的目的。

综上所述,国有上市公司的“分红”政策,迎合了控股大股东和市场投资者双方共同利益的需要。控股大股东从分红中获得了充足的现金流,而中小投资者也获得了自身的既得利益。鉴于国有上市公司现金股利的派发与控股大股东的控制权紧密相连,因此不得不考虑在“分红”政策中对中小投资者的保护,以减少控股股东在现金流的输送中可能对中小投资者利益造成的损害。本文根据研究结论,尝试从以下几个方面规范国有上市公司在“分红”中的迎合行为:

(一)出台相应的分红政策,把控好分红的“度”。政策的出台可以规范大股东的行为,避免大股东为获得现金而过度分红,影响公司的自由现金流,丧失投资机会。在制定分红政策时,可以以公司的某个指标为基准,比如以公司的每年的净利润为分红基准,规定分红的比例不得超过公司本年利润的百分之多少。这样,一方面可以限制控股大股东仅为输送现金而分红,另一方面也可以促使大股东为满足分红需求而充分行使监督权,监督公司管理层提升企业业绩,增加公司净利润。此举在无形之中也保护了中小股东的利益。

(二)加强对控股大股东行为的有效监督,建立健全监督和制约机制。公司要制定切实有效的监督管理机制,完善公司的股东大会制度和董事会制度。加强其他股东对大股东的制衡力度,对控股大股东过分干涉公司决策的行为加以约束和限制,使控股大股东的各项行为向着有利于提升企业价值的方向转化。

(三)加强对中小股东的法律保护,制定和完善中小股东保护法。通过认真观察和分析上市公司中大股东侵占中小股东利益的现象,从中寻找关于中小股东法律保护中存在的漏洞,逐步完善在法律上对中小股东的保护。

(四)加强信息披露以及信息的对称性。公司信息尽可能公开、透明,让中小股东尽可能多的了解公司的经营运转情况。比如说在分红方面,将分红依据以及分配比例公之于众,让中小投资者在充分知情的情况下,凭借自身经验判断分红政策的合理性。

(五)增强中小股东自我保护意识,转变投资观念。“徒法不足以自行”,中小股东要想切实维护自己的权益,还要通过转变个人的态度和行为方式。因此,必须要积极地用自己的行动来争取自身权益,必须要树立法治观念,增强自我保护意识,善于用法律武器来维护自己的合法权益。与此同时,中小股东更要以积极的态度参与公司事务,不应仅仅满足于眼前的既得小利益,强化主体意识,积极行使股东权利,树立良好的法治观念,明确自己的权利及权利受侵害时的救济措施。

[责任编辑 :王成利]

本文是审计署重点科研项目(16SJ01002)、山东省社科规划项目(15BKJJ03)、山东省重大财经项目(ZDCJ-2016-20)的阶段成果。

董洁(1975-),女,华中科技大学博士研究生;徐向真(1975-),女,济南大学商学院副教授,博士;任莉娜(1991-),女,济南大学工商管理研究生。

F275

A

1003-8353(2016)011-0099-08

猜你喜欢

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

现代营销(创富信息版)(2018年10期)2018-10-12

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

甘肃农业(2017年3期)2017-04-22

现代企业(2015年9期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

中国乡镇企业会计(2013年6期)2013-04-01