人力资源服务营改增税务处理浅析

2016-12-26 07:45聂坤富

财政监督 2016年16期

●聂坤富

人力资源服务营改增税务处理浅析

●聂坤富

财政部、国家税务总局印发了 《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税 〔2016〕47号,以下简称财税〔2016〕47号文),针对营改增试点期间劳务派遣服务等政策作出了补充通知。电信运营企业较多采用劳务用工形式,全面营改增后,劳务派遣服务、人力资源外包服务适用税收政策不同,但相关税收政策文件中未充分明确劳务派遣、人力资源外包、业务外包的具体含义。劳务派遣、人力资源外包、业务外包三种用工方式名称类似、涵义不同,其业务实质是企业判断应取得何种形式发票的关键。本文以相关税收政策为基础,结合电信运营企业实际业务作简要分析,以期能为电信运营企业实务处理提供参考。

人力资源服务 税收政策实务处理

一、人力资源服务概念与特点

全面营改增后,劳务派遣服务、人力资源外包服务适用税收政策不同,但相关税收政策文件中未充分明确劳务派遣、人力资源外包、业务外包的具体含义与区别。劳务派遣、人力资源外包、业务外包三种用工方式名称类似、涵义不同,其业务实质是企业判断应取得何种形式发票的关键。

财税〔2016〕47号文仅给出了劳务派遣服务的基本概念,对于人力资源外包服务与业务外包服务只能根据行业规定及业务内容来理解。人力资源外包是指与委托方签订代理服务性质的合同,代为提供人员招聘、员工发放工资、缴纳社会保险费和住房公积金、档案管理等服务。业务外包是指电信运营企业根据自身经营战略将部分非核心业务和功能,例如前台业务受理、网络末梢维护等,委托给企业外部的专业服务机构或其他经济组织的运营模式。在社会保险费和住房公积金方面,劳务派遣是劳务派遣公司以自身名义为员工办理登记并缴纳;人力资源外包是委托方以自身名义为员工办理登记,但由人力资源外包公司代为发放;业务外包中劳动者的社会保险费和住房公积金由外包公司以自身名义为员工办理登记并缴纳。

电信运营企业主要有劳务派遣和业务外包两种劳务用工方式。劳务派遣必须遵循人力资源和社会保障部发布的《劳务派遣暂行规定》,其主要特点是派遣公司与用工单位签署劳务派遣协议;劳动者直接由用工单位进行管理;其报酬由派遣公司支付;劳务派遣公司必须是严格按照劳动合同法以及劳务派遣行政许可实施办法规定设立的、获得劳务派遣行政许可的法人实体;用工单位使用劳务派遣用工数量被要求控制在用工总量的10%以内。委托单位业务外包的主要目的是降低成本、提高效率。委托单位对工作和业务提出要求,由外包公司自行安排相应的劳动者;业务外包中,除开特别规定的法规,一般不对外包公司设立额外的经营资质要求。

劳务派遣与业务外包两者还存在以下区别:一是法律适用方面,业务外包适用合同法,劳务派遣适用劳动合同法。二是劳动者管理方面,业务外包中从事外包劳务的劳动者由外包公司直接管理,委托单位不直接对其进行管理;劳务派遣中,用工单位的各项规章制度适用于被派遣劳动者,即由用工单位对劳动者直接进行管理。三是风险承担方面,业务外包中,外包公司招用劳动者有一定的用工风险,劳动者从事外包劳务有一定的劳动风险,委托单位不承担这些风险;而对于劳务派遣,作为劳务派遣三方协议中的一方主体,用工单位承担一定的用工风险,并承担劳动者的劳动风险,另外,劳务派遣公司由于违法,损害到被派遣劳动者利益的,用工单位需承担连带赔偿责任。四是财务与劳资统计口径方面,业务外包中,委托单位支付的包括劳动者劳动报酬在内的外包费用不纳入委托单位人工成本;在劳务派遣中,劳务派遣人员劳动报酬纳入用工单位人工成本。

二、税收政策规定与解读

(一)劳务派遣服务

纳税人提供劳务派遣服务总体上遵循财税〔2016〕36号文件中“现代服务—商务辅助服务—人力资源服务”税目规定。

1、一般纳税人提供劳务派遣服务计税方法。

(1)一般计税方法。销售额为取得的全部价款和价外费用,按照一般计税方法计算缴纳增值税,适用税率为6%。

应纳税额=当期销售额/(1+6%)×6%-当期进项税额

(2)简易计税方法。采用差额纳税,销售额应在取得的全部价款和价外费用基础上,减去付给劳务派遣工的工资、福利以及住房公积金、社保费等费用,计算缴纳增值税采用简易征税办法中的征收率5%。

应纳税额=(全部价款和价外费用-扣除额)/(1+5%)× 5%

2、小规模纳税人提供劳务派遣服务计税方法。

(1)按照正常简易计税方法纳税。以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。

应纳税额=全部价款和价外费用/(1+3%)×3%

粮食秸秆资源可利用量。长时间以来,伏牛山区的传统产业以农业为主体,但由于地处山区,有着大面积荒芜的山坡,有着丰富的草资源,人工种植的草也很充足。伏牛山区的农民很少使用农业秸秆来饲养牲畜。因此,伏牛山区有着相对较高的农业秸秆生物质资源保障系数。国家发改委发布的《农作物生物质直接燃烧发电项目资源调查评价技术规定》中农作物生物质可利用系数为0.5,根据农业秸秆生物质资源可利用量等于秸秆资源可获得量乘以资源可利用系数公式,可以得出伏牛山区农业秸秆资源年可利用量为263.105万吨

(2)按照简易计税方法依5%差额纳税,计税方法同一般纳税人。

3、提供劳务派遣服务开票规定。

(1)全额计税开票。一般纳税人自行开具全额增值税专用发票,小规模纳税人到税务机关代开全额增值税专用发票,接受服务方按取得的增值税专用发票上注明的增值税额,按照相关规定从销项税额中抵扣。

(2)差额计税开票。差额计税开票操作流程如下:通过税控系统增值税发票管理模块中差额征税开票功能,录入含税销售额(全部价款和价外费用)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印 “差额征税”字样,且发票不能与其他应税行为混合开具。

4、其他关注事项。根据国家税务总局2016年第34号公告的规定,电信运营企业接受外部劳务派遣用工发生的费用,由于支付形式的不同,费用的会计处理及可取得的发票也不同。若电信运营企业按协议向劳务派遣公司支付相关费用,则作为劳务租赁费;若电信运营企业直接向派遣人员支付相关费用,则作为工资薪金支出和职工福利费支出,电信运营企业另外向派遣公司支付的服务费作为劳务租赁费。若电信运营企业向劳务派遣公司支付相关费用,可以根据劳务派遣公司税务资质及开票能力取得全额或者差额的增值税专用发票;若电信运营企业直接向派遣人员支付相关费用,这部分费用作为工资或福利费用,将不能取得增值税发票,仅向派遣公司支付的服务费可取得增值税专用发票。

(二)人力资源外包服务

人力资源外包服务按照财税〔2016〕36号文件中“现代服务—商务辅助服务—经纪代理服务”税目规定计算缴纳增值税。无论是否选择简易征收,其销售额均为全部价款和价外费用扣除代收代付项目 (代为支付给客户单位员工的工资以及代缴纳的住房公积金、社会保险费)后余额。小规模纳税人适用3%的征收率,一般纳税人适用6%的税率;一般纳税人也可以按照简易计税方法以5%的征收率计算缴纳增值税。

(1)一般计税方法。销售额为收取的全部款项和价外费用扣除代付项目后的余额,按照一般计税方法计算缴纳增值税,适用税率为6%。

应纳税额=(全部价款和价外费用-代收代付项目)/(1+ 6%)×6%-当期进项税额

(2)简易计税方法。以收取的全部款项和价外费用扣除代收代付项目后余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

应纳税额=(全部价款和价外费用-代收代付项目)/(1+ 5%)×5%

2、小规模纳税人提供人力资源外包服务计税方法。销售额为收取的全部款项和价外费用扣除代付项目后的余额,按照简易计税方法依3%的征收率计算缴纳增值税。

应纳税额=(全部价款和价外费用-代收代付项目)/(1+ 3%)×3%

上述提供劳务派遣服务差额计税开票以及人力资源外包服务中,支付给劳动者的工资、福利和办理的社会保险费、住房公积金等相关费用可以开具普通发票,但均不得开具增值税专用发票。

三、比较分析与应对建议

下面通过举例,计算不同情况下电信运营企业可抵扣增值税额及承担成本,从而给出实务处理应对建议。

(一)接受劳务派遣服务

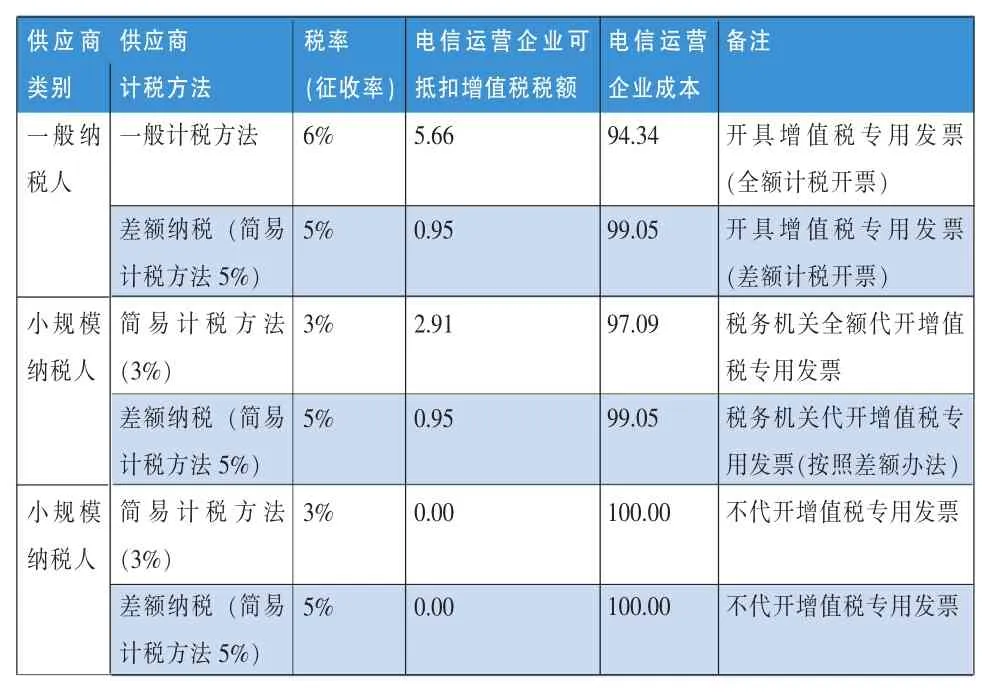

假设某劳务派遣公司向电信运营企业提供劳务派遣服务,合同金额(含税销售额)100万元,其中,向电信运营企业收取80万元用于支付劳务派遣员工的工资、福利和为其办理的住房公积金及社保费等相关费用,管理服务费20万元。供应商不同税务资质及计税方法下电信运营企业可抵扣增值税额及承担成本如表1。

表1 接受劳务派遣服务可抵扣增值税额及承担成本表

由表1可见,在相同的合同支付金额下,电信运营企业若能取得由一般纳税人按一般计税方法开具的全额增值税专用发票,电信运营企业的成本负担最低。但并非仅考虑一般纳税人供应商,若小规模纳税人愿意降低服务收费,可能选择小规模纳税人供应商对电信运营企业更为有利,具体如表2。

表2 接受劳务派遣服务供应商议价比较表

由表2可见,若到税务机关代开增值税专用发票的小规模纳税人服务收费不高于96.82万元,不代开增值税专用发票的小规模纳税人服务收费不高于93.66万元,选择小规模纳税人供应商对电信运营企业更有利。

(二)接受人力资源外包服务

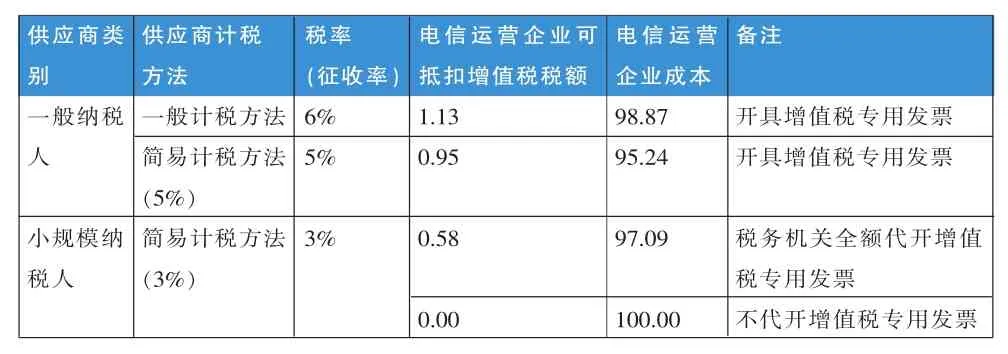

假设上例为某人力资源外包服务供应商向电信运营企业提供人力资源外包服务,其他相同。供应商不同税务资质及计税方法下电信运营企业可抵扣增值税额及承担成本如表3。

表3 接受人力资源外包服务可抵扣增值税额及承担成本表

由表3可见,在相同的合同支付金额下,电信运营企业若能取得由一般纳税人按一般计税方法开具的全额增值税专用发票,电信运营企业的成本负担最低。与上面接受劳务派遣服务举例同理,若小规模纳税人愿意降低服务收费,可能选择小规模纳税人供应商对电信运营企业更为有利。

(三)接受业务外包服务

对于电信运营企业接受业务外包服务,需视签署合同中约定的具体外包服务内容进行判断,例如按照现代服务业下的信息技术服务等取得6%税率的增值税专用发票等。

综上所述,电信运营企业应根据劳务提供单位税务资质及专票提供能力,以综合成本最优为目标,创新合作模式和管理方式,按照互惠互利的原则制定不同的服务采购策略。在供应商为一般纳税人且选择一般计税方法情形下,电信运营企业选择劳务派遣服务和业务外包服务可抵扣增值税税额较大,税负较低,但若存在劳务派遣公司按照简易计税方法依5%差额纳税情形或者接受人力资源外包服务,还需考虑全部价款和价外费用中扣除金额(工资、福利和为其办理社会保险费及住房公积金等相关费用)的比例综合计算税负平衡点,同时也需要考虑小规模纳税人降低服务收费情况,进而选择最优的服务采购方案。

(作者单位:中国电信股份有限公司广东分公司)

1.蔡青宇.2015.新常态下电信运营企业如何做好税收筹划—基于“营改增”的角度[J].财经界,7。

2.胡肖依.2013.营改增政策对外包服务行业的影响分析[J].中国证券期货,7。

3.康世硕.2012.试析“营改增”政策试点对服务外包产业发展的影响[J].会计之友,21。

4.邝斌雄.2013.营业税改征增值税对电信企业的影响及对策研究[D].武汉:华中科技大学。

5.王丽华.2015.营改增对人力资源服务公司的影响分析[J].财经界,19。

(本栏目责任编辑:王光俊)

猜你喜欢

公民与法治(2022年3期)2022-07-29

文萃报·周二版(2022年1期)2022-01-22

四川劳动保障(2021年9期)2022-01-18

今日农业(2021年21期)2021-11-26

今日农业(2021年20期)2021-11-26

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19

今日农业(2019年16期)2019-01-03

职工法律天地(2018年14期)2018-09-11

职工法律天地(2018年20期)2018-01-22