“野蛮收购”意欲何为?

2016-12-26 10:46严渝军张曦予

证券市场周刊 2016年48期

严渝军++张曦予

不论“野蛮收购”意欲何为,其激进投资行为都会给企业自身及整个经济带来极大负面影响。

“你用来路不当的钱从事杠杆收购,行为上从门口的陌生人变成野蛮人,最后变成了行业的强盗,这是不可以的”、“我希望资产管理人,不当奢淫无度的土豪、不做兴风作浪的妖精、不做坑民害民的害人精” ……证监会主席刘士余12月3日在公开讲话中狠批“野蛮收购”。

一石激起千层浪,受此番讲话影响, 5日举牌概念股暴跌。保监会相继采取措施对激进险资进行严格监管,先是叫停前海人寿万能险业务,继派驻检查组进入前海人寿、恒大人寿,9日以“资产配置计划不明确,资金运作不规范”为由再停恒大人寿委托股票投资业务。12日股市再次大跌,险资再次站到了市场的风口浪尖。

险资利用不合规资金优势在A股疯狂“扫货”,抢夺控股权,其“野蛮收购”行为意欲何为?

险资A股抢筹

近两年来,险资在二级市场上频繁举牌,七大保险系资金在A股抢筹,形成举牌潮。其中有对蓝筹股、白马股的股权大幅增持,也存在压着举牌线增、减持快进快出的短期投机现象。作为高收益投资型万能险在保险公司A股投资中发挥了重要作用,所以此次“妖精论”后,保监会率先叫停了前海人寿万能险新业务,责令其整顿,暂停恒大人寿委托股票投资业务。这与万能险的性质及万能险在举牌中的杠杆运作不无关系。

根据同花顺数据显示,2014年,A股上市公司被举牌仅3次,2015年至2016年11月,A股上市公司被举牌253次、涉及127家上市公司。2016年至今,A股市场上举牌次数已过百次,其中险资举牌涉及多家上市公司。根据2016年三季报及统计数据,主要险资参与举牌情况及万能险占比如表1所示。

从举牌规模及被举牌公司看出,保险机构整体举牌规模较大,宝能系举牌规模与保费收入相近,恒大系举牌规模超过了其保费收入,二者万能险占比较高,显然有杠杆资金嫌疑。从过去几个月市场反应来看,险资举牌对整个二级市场影响较大,通常被选为举牌标的的个股会受到中小投资者的追捧,其中尤以恒大系、宝能系举牌个股为甚。此番规范处理险资举牌,原因在于险资举牌频度高、规模大,其利用资金规模优势在A股“扫货”带起了举牌热,“野蛮收购”A股行为在市场上会形成不良示范效应,严重影响资本市场的秩序和实体经济的稳定发展,给市场和监管带来严峻挑战。

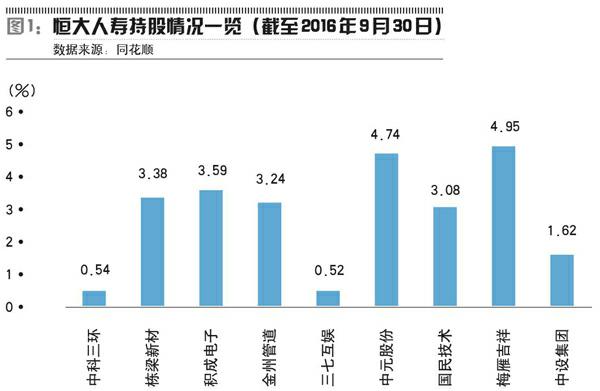

这可从在市场上活跃度较高的恒大人寿、前海人寿举牌影响看出。恒大人寿目前持股情况可如图1所示。

从其持仓情况一览可看出,恒大人寿目前持股都在举牌线(5%黄线)下,多数个股持股比例逼近举牌线。回顾恒大人寿及一致行动人在2016年A股市场的投资行为,其通过在5%举牌线以下“买而不举”、快进快出的方式从二级市场价差中获得超额收益,其A股投资大多为短线交易目的。这种短线投资引起了市场极大波动,恒大系所持股票在其增、减持期间振幅较大。投资者在恒大系资金增持时往往以为其要进行举牌,恒大系利用投资者的这种心理进行短线投机。这种在二级市场的短线投机炒作,会给二级市场稳定健康发展带来极大负面影响。针对恒大系的A股投机行为,证监会、保监会对其负责人进行了问询,其后也承诺自愿锁仓。

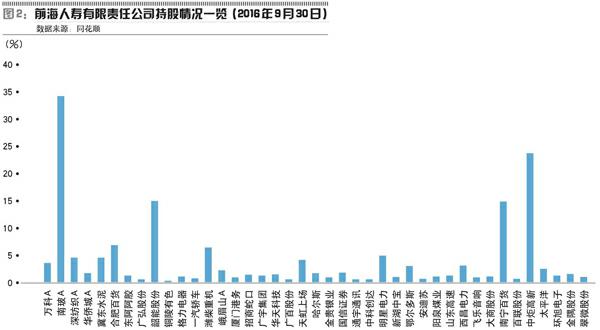

恒大系通过伪举牌进行短线投机,宝能系持仓目的则更侧重于控制性股权投资,图2所示为前海人寿持股情况一览。

从图2可看出,前海人寿通过A股市场连续购买中炬高新、南玻A等公司股权,成为公司第一大股东,获得公司控制权。其通过A股抢筹获得控制性股权的事件中,尤以“南玻A管理层13人集体出走”事件为最。从南玻A门口的陌生人变成取得控制权、破坏公司原有治理结构的野蛮人,宝能系的“野蛮收购”把优秀实体精英从企业赶走,而其自身又不懂经营与管理,利用保险产品及杠杆资金的“野蛮收购”行为冲击了优秀实体企业。从联手钜盛华抢筹万科A的“宝万之争”到获得南玻A控制性地位后的“南玻A管理层集体出走”事件,前海人寿持股的目的更倾向于控制性股权投资。但控制企业后,上市公司命运如何?宝能又将意欲何为?

前海人寿、恒大人寿持股情况及市场异动说明,险资投资A股目的并非都是长期投资。

举牌目的主要有三种:成为第一大股东,获取公司控制权;价值投资,预期公司未来有好的业绩表现;短线投机,获取价差收益。

险资“野蛮收购”背后

险资频频在A股举牌,是“资产荒”背景下的选择。在资产荒的冲击下,固定收益类资产利率不断下行,存款、债券的利率处下降趋势中。保费收入具有大额性、稳定性、长期性等特点,所以保险公司资产负债表中配置最多的是能够实现稳定收益的固定收益类资产。随着利率的不断下滑,保险公司的收益会不断降低,进而会使得保险机构的“利差损”(指保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损)不断扩大,更甚会影响其兑付及经营。在周期性经济因素影响下,投资蓝筹股、白马股是保险机构进行股权投资寻求稳定增值的需要。

同时,保监会也鼓励价值投资、成长投资。自2015年以来,保监会在监管框架内提升蓝筹股、股权类投资占保险机构总资产比例,间接引导和鼓励保险机构投资A股。安邦系进入民生、招商银行后,这两家银行成为其重要销售渠道,增加了保费收入。这种出于业务协同目的投资对投资企业与被投资企业是“双赢”的,保监会放宽监管限度,是提高险资利用效率、促进行业发展的要求。

随着中国资本市场的发展,A股市场投资将趋向专业化、机构化。作为金融体系的重要组成部分,保险机构具有资金优势、专业优势,险资在A股进行规范合理投资,有助于给二级市场注入新的活力。

保险机构自身发展、保险业发展、证券市场发展都需要险资在市场化机制下进行股权投资,但这样的投资行为,应该是建立在合理规范框架内,而不是通过过激方式进行。险资进入A股市场的“野蛮收购”行径,一方面会给自身经营带来风险;另一方面也会冲击实体经济发展,还会严重扰乱证券市场秩序。

险资A股投资应规范

险资进入A股,应该根据自身业务特点规范化投资,而非激进式野蛮收购。由于险资的特殊性,保险公司投资管理办法中允许保险公司投资一定比例上市公司股票。目前,保险机构通常利用自有资金、责任准备金、合法比例保险资金进行投资,这些规范投资行为是值得支持与鼓励的,但现实中部分保险机构资金来源方面存在隐患,且激进投资行为应受到约束。

从上文分析可以知道,万能险在举牌资金中占比较大,万能险利率高于银行存款和大多数理财产品,且其为刚性兑付具有稳定收益性,举牌资金通过万能险获得资金投资于二级市场,通过快进快出获得价差收益。一方面万能险高收益会吸引更多的购买者,但他们往往在乎收益而不关注资金用途,险资若在二级市场亏损就无法满足兑付,会造成“挤兑”。

此外,险资A股抢筹资金还来源于杠杆资金,如表2所示,前海人寿通过质押股权加杠杆进行举牌。险资利用自有资金、一定比例保费收入进行股权投资是合情合理的,但部分险资所使用的举牌资金来源存在问题,其利用了高杠杆率的杠杆资金——两级抵押贷款或融资。同恒大系伪举牌一样,利用杠杆资金进行激进投资形成不良 “示范效应”,会使其他机构投资者效仿,这样会造成系统性风险的累积,进而影响整个资本市场健康发展。这类高杠杆率的资金会增加整个二级市场的系统性风险,这与场外非法配资所带来的不良影响相当。通过杠杆方式投资二级市场,违背了当前“去杠杆”的核心要义,会加大其财务、经营风险。

最后,从引发此次证监会主席公开抨击险资“野蛮收购”的导火线——前海人寿增持格力电器逼近举牌线角度来看,如果险资不规范其多重目的野蛮收购行径,这会对实体经济形成巨大冲击,格力电器作为A股最具价值投资潜力的公司之一,如果前海人寿乘虚而入成功,这无异于是险资冲击实体经济的一大分界点。险资利用高杠杆比率资金举牌,干涉优质被举牌企业管理经营,这是对实体经济的“破坏”。并购是资本市场的常见行为,其本身是中性的,但当没有经营经验的险资通过资金优势“野蛮并购”、“杠杆并购”实体经济企业,这会威胁实体企业股权,这会对实体经济造成极大冲击,会造成金融资本“脱实入虚”,会造成如美国上世纪80年代中后期杠杆并购盛行时经济“脱实入虚”的局面。

监管层应“双管齐下”

停止前海人寿开展万能险新业务后,派出两个检查组分别进驻前海人寿和恒大人寿,暂停恒大人寿委托股票投资业务,保监会的连续重拳从业务产品、市场投资两方面进行监管。监管层出重拳,是对险资从资金来源、市场投资方面进行规范,是一种合理的有效引导,而不是“一刀切”地阻止险资入市的步伐。

随着A股价值投资的发展,蓝筹股、白马股的价值发现将会吸引更多的机构投资者进行投资,未来“举牌”事件将会在A股市场层出不穷。考虑到市场举牌热不断发酵会引发更多的非理性资金进入A股举牌,对本身躬耕经营的实体经济形成冲击,证监会主席发出的“警告”与保监会所做的处罚是合理的,一系列严格监管的背后是中国资本市场制度建设的进步,这样些措施是在当前中国资本市场发展有待完善的背景下对中小投资者、实体企业及市场稳定发展的保护。

在中国资本市场仍有待成熟的当下,证监会应当完善相应法律法规,建立起一整套完善的针对“举牌”这一投资行为的监督管理办法,比如,对伪举牌行为的合法性进行界定,对在二级市场上进行伪举牌而给A股带来不利影响的投资者进行严惩,对利用杠杆资金进行投资的投资行为进行严格监管等。通过制度的完善来规范市场投资者的投资行为,合理地引导机构投资者进行理性投资。

同时,保监会也要加强监管对险资的监管。在叫停前海人寿万能险新业务后,保监会派出调查组去前海人寿、恒大人寿,这表明了保监会加强监管的决心。保监会应当对资金来源不明的企业进行深入调查,定期对保险公司财务真实性、保险产品业务合规性及资金运用合规性进行现场检查,严肃惩处违规行为。除此之外,对保险机构投入不同类型股票、对A股投资的比例限制应进行合理规定,限制激进投资行为,以促进行业发展、维护市场秩序。

不论“野蛮收购”意欲何为,其激进投资行为都会给企业自身及整个经济带来极大负面影响。随着中国A股市场的不断发展,价值投资必将吸引更多的机构投资者进入A股市场,资本市场的发展与建设需要各投资者规范其投资行为,不论短线投机抑或价值投资,都必须在法律允许范围内合法投资。一个成熟稳定的资本市场是需要多方维护的,需要各监管部门的多方配合,更需要市场参与者的自觉自律。

作者单位:对外经济贸易大学金融学院

猜你喜欢

时代商家(2021年4期)2021-09-10

漫画月刊·哈版(2019年5期)2019-05-26

职工法律天地·下半月(2016年8期)2017-06-19

作文大王·低年级(2017年1期)2017-02-16

银行家(2017年1期)2017-02-15

小猕猴学习画刊(2015年5期)2015-05-26

幼儿智力世界(2009年10期)2009-11-28