解禁洪峰

2016-12-26 10:48房申明

证券市场周刊 2016年48期

房申明

8100亿元解禁大潮来袭,A股市场难以承受之重?

保险举牌潮在严厉的监管政策下暂时偃旗息鼓,但解禁大潮却汹涌而来。

2016年12月和2017年1月,A股市场将迎来492家上市公司的解禁潮,潜在解禁市值分别为3742亿元、4407亿元,总计8149亿元,均为当年解禁规模最大月份,分别占2016年、2017年解禁规模的16%、15%。

其中,12月后两周将迎来2016年年内解禁高峰,周解禁规模均超过900亿元和1700亿元,首发原始股东解禁股和定增配售机构解禁股占据绝大多数份额。

虽然解禁并不等同于减持,但从历史来看,解禁规模与减持规模具有较高的同步特征,解禁洪峰的到来也意味着减持大潮并不遥远。

12月8日,读者传媒(603999.SH)公告称,公司股东光大资本将在12月15日起6个月内,通过大宗交易及二级市场相结合的方式减持公司股票不超过1260万股,占公司总股本的比例不超过4.38%,该部分股份将于12月12日起正式上市流通。

这是一次“清仓式减持”计划,而且是在限售股一旦解禁就马上着手实施,但读者传媒并不是唯一一家。

同日,三夫户外(002780.SZ)也发布公告称,首发前持股5%以上股东天津亿润、朱艳华计划未来24个月内,合计减持不超过717.06万股,即不超过公司总股本的10.63%;股东倪正东、陈柳未来24个月内,拟合计减持不超过388.17万股,即不超过公司总股本的5.75%。四名股东拟减持股份合计占公司总股本的16.38%,上述股东股份将于12月9日解除限售上市流通。

此外,陕西煤业(601225.SH)、华谊集团(600623.SH)等也均是如此,各类限售股甫一解禁,相关股东便发布减持公告,导致股价出现大幅下跌。

事实上,2016年下半年以来,A股市场减持潮愈加“疯狂”,2016年6-10月,沪深两市近700家上市公司共发布了2557份减持公告。在减持家数和规模猛增的同时,“清仓式减持”频频出现,其中15家上市公司重要股东减持套现金额在10亿元以上,减持过亿的公司超过200家。

在年内最大的解禁洪峰来袭下,伴随而来的减持势必会对市场形成更大的冲击。Wind资讯显示,最近一个月,已有近40家上市公司5%以上持股或公司控股股东、董事等发布减持计划的提示性公告。

长江证券估算,随着解禁潮的到来,减持将于2016年12月末至2017年年初爆发,预计规模将在900亿元左右。

招商证券认为,限售解禁是以影响预期的方式对市场产生影响,虽然首发股东解禁占比较大,大规模的减持可能并不会发生。但大规模限售股解禁都会对市场产生影响,极易在市场收益率或流动性上发生正反馈效应,使得市场收益和流动性产生较大震荡,市场风险会进一步加大。

历史上,在A股市场的几次解禁高峰期冲击下,如2008年初、2009年中、2010年底、2013年中及2015年中,市场均面临了较大的压力。

8100亿元解禁潮来袭

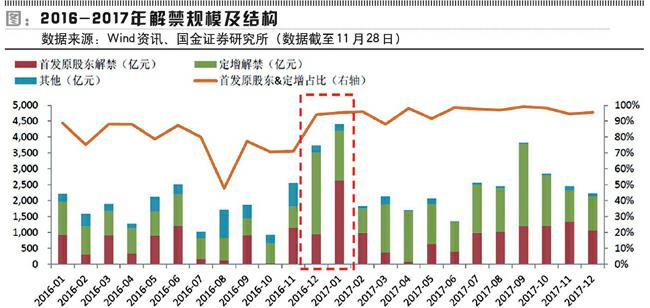

国金证券统计数据显示,A股市场2016年全年解禁规模为2.34万亿元,其中12月解禁规模为3741.90亿元,占全年解禁规模的15.97%;2017年全年解禁规模为2.99万亿元,其中1月解禁规模为4406.85亿元,占2017年全年解禁规模的14.75%。2016年12月和2017年1月分别为当年解禁规模最大月份,解禁规模总计8148.75亿元。

其中,2016年12月份,解禁规模呈阶梯形上升,12月最后两周解禁规模分别为968.55亿元、1876.60亿元,共计2845.15亿元,占12月解禁规模的76%;2017年1月,最后两周解禁规模分别为1417.06亿元、1534.38亿元,共计2951.44亿元,占当月解禁规模的67%。

国金证券表示,除后两周外,这两个月的其他时间解禁压力相对平稳,均处于当年周度解禁均值(2016年为481.63亿元,2017年为574.38亿元)之下。

从单日解禁分布来看,国金证券提醒要警惕“黑色星期一”——这两个月解禁规模偏大的8个交易日中有6个在周一。

其中,12月19日(738.23亿元)、26日(644.81亿元)、29日(712.38亿元)和2017年1月23日(936.32亿元)、30日(1381.96亿元),这5日单日解禁规模较大,平均规模为882.74亿元。另外,12月30日(398.43亿元)、2017年1月2日(380.98亿元)、1月9日(414.46亿元),这三天的解禁规模相对较大,平均规模为397.96亿元。

国金证券统计发现,在上述8个解禁规模较大的交易日中,有6天是周一。此外,国金证券还发现,未来两个月周一解禁规模为5111.83亿元,占未来两个月解禁总规模的63%。

解禁主力:定增、IPO

目前,A股市场限售股的类型主要分为:定向增发限售股、公开增发限售股、股权分置限售股、股权激励限售股、首发(IPO)原股东限售股等。

自2005年股权分置改革开启,一直到2009年A股市场解禁的限售股70%以上都是股权分置限售股。此后,股权分置限售股逐年减少,取而代之的是IPO原股东限售股的解禁潮(2010-2013年)。近两年,随着定向增发限售股和股权激励限售股的逐步解禁,IPO、定增、股权激励成为了市场上限售股解禁类型的三驾马车。

未来两个月,A股市场限售股解禁大潮的主力也正是IPO原股东解禁和定增解禁,规模合计占90%以上。

按照国金证券的统计,2016年12月限售股解禁以定增解禁为主,解禁规模2569.51亿元,占比68.67%;IPO原股东解禁规模为950.88亿元,占比25.41%,二者合计占比94.08%。

2016年1月则以首发原股东解禁为主,解禁规模2637.00亿元,占比59.84%;定增解禁规模1565.95亿元,占比35.53%;二者合计占比95.37%。

从全年来看,IPO原股东解禁和定增解禁规模也占了大头。数据显示,2016年限售股解禁市值中,定增限售股份、IPO原股东限售股份、股改限售股份的占比分别为47.56%、34.63%、5.52%,而2017年定增限售股份、IPO原股东限售股份、股改限售股份的占比分别为57.01%、40.37%、1.14%。

国金证券表示,在IPO原股东解禁和定增解禁中,一般来说,由于定增股东大多为了短期持有股份获利,因此解禁后减持意愿较强;而大股东通常长期持有公司股份,通过参与公司经营发展获利,解禁后减持意愿相对定增解禁稍弱。

在2016年12月以定增解禁为主、2017年1月以首发原股东解禁为主的情况下,国金证券认为,前者的解禁减持压力更大,但也不排除类似于近期部分公司大股东减持套现行为发生的可能。

中金公司也认为,若扣除大股东及关联方参与的部分(此类股东解禁后立即减持的意愿相对较小),2016年12月和2017年1月的解禁规模分别为3045亿元和1607亿元,显然前者面临的解禁压力更大。

按照华泰证券的研究,对于定增解禁公司,最新价比定增价涨幅越大、大股东持股比例越低、解禁规模越大的个股解禁压力大,此外,从定增目的的角度,补充流动资金和项目融资类定增标的在定增解禁后面临的压力最大。

解禁主力图谱

从板块来看,按照国金证券的统计,2016年12月及2017年1月解禁压力均主要集中在主板。

其中,2016年12月,主板、中小板、创业板的解禁规模分别为2166.06亿元、1148.59亿元、427.25亿元,占总规模比重分别为57.9%、30.7%、11.4%;主板、中小板、创业板的解禁公司家数分别为65家、43家、37家,占解禁公司总数比重分别为44.8%、29.7%、25.5%。

2017年1月,主板、中小板、创业板的解禁规模分别为1855.01亿元、1312.26亿元、1239.59亿元,占总规模比重分别为42.1%、29.8%、28.1%;主板、中小板、创业板的解禁公司家数分别为50家、49家、48家,占解禁公司总数比重分别为34.0%、33.3%、32.7%。

从行业来看,未来两个月,解禁集中在传媒、公用事业、计算机、医药生物、机械设备、采掘、化工等7大行业,解禁规模共计5146.46亿元,占比63.15%。

其中,解禁规模较大的第一梯队行业为传媒、公用事业和计算机,分别为1183.80亿元、934.18亿元、916.83亿元;共计3034.82亿元,占比37.24%。第二梯队行业为医药生物、机械设备、采掘、化工,分别为604.56亿元、515.31亿元、512.56亿元、479.21亿元;共计2111.64亿元,占比25.91%。

2016年12月,解禁主要集中在公用事业(835.60亿元)、传媒(812.84亿元)行业,合计占当月比重44%;2017年1月解禁规模最大的两个行业为计算机、采掘,分别为542.85亿元、512.35亿元,合计占当月比重为24%。

具体到个股,2016年12月共有145家公司解禁,平均解禁规模为25.81亿元,解禁规模超过100亿元的公司共有5家,分别为浙能电力(600023.SH)、分众传媒(002027.SZ)、济川药业(600566.SH)、神州信息(000555.SZ)、北部湾港(000581.SZ)等;其中,浙能电力和分众传媒解禁规模更是分别达到601.76亿元、531.31亿元。

2017年1月共有147家公司解禁,平均解禁规模为29.98亿元,解禁规模超过100亿元的公司也是5家,分别为陕西煤业、平安银行(000001.SZ)、牧原股份(002714.SZ)、贵人鸟(603555.SH)、纽威股份(603699.SH)等;其中,陕西煤业、平安银行的解禁规模分别达到444.69亿元、220.22亿元。

解禁峰=市场顶?

限售解禁和股东减持是影响A股市场流动性预期和资金流动的重要因素,招商证券表示,限售股解禁和减持事件不单单会对相关个股收益率产生影响,同样的,近几年以来限售实际解禁和减持对市场的预期和投资者情绪的影响也正逐渐增强。

限售股解禁与减持实则是两类不同的事件。限售股解禁虽然意味着大量限售股可能涌入到市场中形成交易,但由于这部分股份并未在市场上产生实际交易,而且限售股解禁日期的信息很早就能被投资者知晓,因此,限售股解禁事件更多的是对个股和市场预期产生影响。

相对应的是,持股人的减持行为则是在市场中产生交易的实际行为,减持的发生必然给市场交易带来实质性的“供给冲击”。

招商证券同时认为,大规模限售股解禁极易在市场收益率或流动性上发生正反馈效应,使得股市流动性面临较大压力,市场风险进一步加大。

从限售股解禁和减持事件对市场收益率的影响来看,按照招商证券的测算,自2013年起,限售股解禁量与市场收益的相关系数仅为0.07,减持量与市场收益的相关系数则为0.16,限售股解禁量与减持量之间的相关系数为0.31。

但最近两年,限售股解禁和减持与市场收益的相关关系有了较大改变。其中,2015年限售股解禁与市场收益的相关系数达到0.27,而2016年至今减持则对市场产生较大影响,相关系数达到0.36。

招商证券解释称,这是因为在2015年市场经历了较大起伏,在此期间,市场受消息面影响强烈,投资者情绪较为敏感,限售股解禁导致的市场供求关系和个股关注度的改变直接影响了收益率的情况。另外,从当年限售股解禁和减持的情况中也发现,2015年年初开始解禁和减持量逐渐攀升,随着市场价格被推高,相关股东更有动力在股份解禁之后马上减持,因此,这一阶段限售股解禁和减持的相关系数也增大为0.47。

而2016年开始,市场由牛转熊,市场资金面的供求情况愈发重要,因此投资者对于实际发生交易的减持事件更为关注,导致了减持与市场收益的相关性增大。

招商证券还对市场流动性和限售股解禁量、减持量的关系进行了研究。数据表明,减持量与当期市场流动性的相关关系逐渐增强,2016年这一相关系数达到0.29。相比较而言,限售解禁量与市场流动性的相关关系则较弱。

招商证券认为,限售股解禁事件和减持事件在2016年对市场收益率和流动性的影响是反向关系。即限售股解禁事件由于可以事先获知,引起了市场投资者对解禁后重要股东发生减持的担忧,因此;市场整体会有下行压力。然而,当实际发生减持行为时,重要股东更倾向于在股票处于高位时进行减持,并且从历史数据来看,也存在着股票在股东减持期间拉高的现象,因此,大规模的减持行为往往伴随着市场的整体上行。

按照招商证券的测算,2016年12月和2017年1月,大规模限售股解禁如果在其他因素不变的情况下,将会影响A股市场收益率下跌1%-1.5%,而流动性受到的影响更大,招商A股流动性指数将下跌10-12点。

如果同时考虑减持的影响因素,招商证券预计,市场未来可能会有两种路径:

一个是持续震荡,随着大规模限售股解禁到来,大多数上市公司并没有强烈的拉高股价随后减持的意愿,不会发生大规模减持情况。在这一情况下,限售股解禁对市场的下行压力占主导地位,导致市场收益率震荡下行,而短期流动性进一步萎缩。

另一个是阶段性上扬,随着大规模限售股解禁期的到来,大多数上市公司有减持动机,因此在解禁到来前拉高股价。这一情况下,减持对市场的提升作用占主导,市场收益率小幅攀升,流动性小幅增长。

考虑到流动性的季节性因素,以及美联储加息等外部冲击,招商证券认为,A股市场运行在第一条路径的概率较高,特别是在2017年1月份,将迎来国内金融市场流动性最紧张的阶段。

对于即将到来的解禁洪峰,西南证券对A股市场走势并不乐观,认为大盘也将随之形成重要顶部。

2016年单月限售股解禁市值在年内最高的三个月份分别为12月份、11月份、6月份,而较为凑巧的是,上证综指于11月29日曾创出1月8日以来的新高3301点,中小板指于7月13日曾创出1月13日以来新高7128点,创业板指于7月13日曾逼近年内高点2330点。

西南证券由此认为,解禁市值高的月份或次月大盘会形成重要顶部。2017年单月限售股解禁市值在年内最高的三个月份分别为1月份、9月份、10月份,因此,2017年A股市场在年初和秋季会形成重要顶部。

中金公司也认为,解禁规模较大的时段减持压力较大,尤其在市场估值相对高的时点,这一现象更为显著。考虑到近期市场在9月底后连续反弹,整体估值有所回升,在此期间更要重视解禁对于相关行业个股带来的压力。历史上的几次解禁高峰期,如2008年初、2009年中、2010年底、2013年中、2015年中,市场均面临一定的压力。

海通证券之前的研究却认为,从历史上看,产业资本的减持并不会改变市场原有的运行趋势。减持高峰共出现三次,分别是在2007年4月-2008年1月、2009年5-12月、2014年12-2015年6月,都发生在行情整体比较热的阶段,而减持并没改变市场上涨的趋势。从股市资金供求关系来看,2013-2015年,产业资本净减持规模分别为1056亿元、1415亿元、2108亿元,在资金总流出中的占比分别为18%、14%、11%,不及IPO再融的资对资金供求关系的影响,并不是影响市场决定性因素。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

投资者报(2018年35期)2018-09-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

股市动态分析(2016年17期)2016-10-20

股市动态分析(2015年19期)2015-09-10

股市动态分析(2014年7期)2014-02-26