支农贷款减贫效应的实证研究

2016-12-26 17:20武丽娟徐璋勇

预测 2016年5期

关键词:减贫

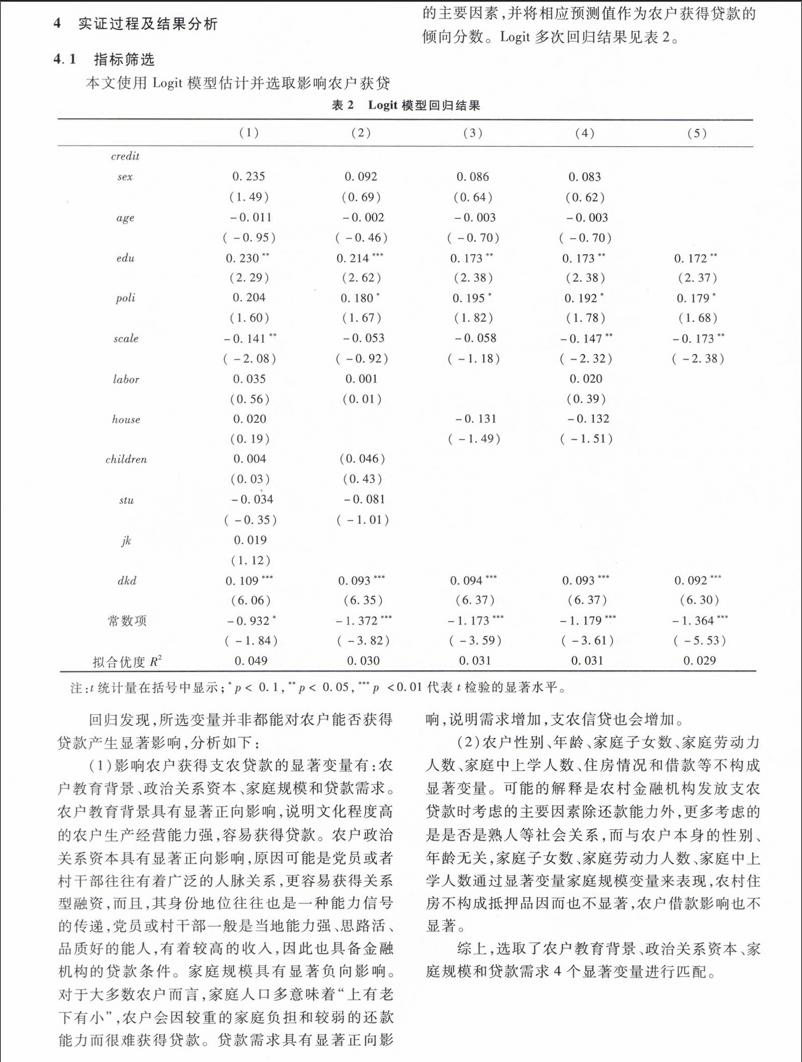

武丽娟徐璋勇

摘要:本文利用我国西部地区11省(市、区)4976户农户的微观调研数据,运用Logit模型和倾向匹配得分法(PSM),对支农贷款的减贫效应进行实证检验。结果显示,支农贷款对贫困农户的收入增加具有负向作用,对非贫困农户的收入增加影响具有正向作用。另外,农户教育背景、政治关系资本、家庭规模和贷款需求构成了农户能否获得贷款的重要影响因素。据此,本文从实施瞄准性的金融扶贫政策和提升农户获得贷款能力两方面提出金融帮助贫困农户脱贫及脱贫农户致富的政策建议。

关键词:支农贷款;减贫;倾向得分匹配

中图分类号:F832.3文献标识码:A文章编号:1003-5192(2016)05-0023-07doi:10.11847/fj.35.5.23

1引言

改革开放以来,我国农村的反贫困斗争取得了巨大的胜利。按照中国国家扶贫标准线度量,我国农村贫困人口由1978年的2.5亿人(以农村居民家庭人均纯收入100元/年为标准)下降到了2013年的8249万人(以2300元/年为标准),30余年间全国农村有1.7亿多人口从食不果腹的绝对贫困状态中摆脱出来,是对人类社会发展的巨大贡献。然而,在这巨大成果的背后,伴随着农村经济增长和贫困减缓的一些非均衡性问题也不容我们忽视。一是农村贫困发生率仍然较高。根据《中国农村2011贫困监测报告》,我国农村贫困发生率2000年为10.2%(865元/年为标准),2010年下降到2.8%(1274元/年为标准),但2011年将扶贫标准线上调到与国际贫困线标准更为接近的2300元/年后,我国农村贫困人口数量出现大幅“反弹”,根据《2014年国民经济和社会发展统计公报》,我国2013年的贫困发生率为10.2%,说明真正贫困人口并未减少。二是城乡收入差距在拉大。从城乡人均收入变化情况看,城市居民人均收入和农村居民人均收入的差距呈逐步拉大趋势,已由1978年的209元增大到2013年的18059元,与城市相比,农村居民处于相对贫困状态。同时,农村恩格尔系数虽逐步下降,但仍要高于国际上30%的分界线。三是贫困人口多集中在西部地区。根据国家统计局贫困检测数据显示,2001~2009年西部地区贫困人口占全国贫困人口的比例从61%增加到66%。从贫困县的分布来看,在我国现有的592个国家级贫困县中,西部12省(市、自治区)就有375个县位居其中,占全国贫困县数量的63.3%。因此,减贫脱贫依然是我国政府农村工作的重心之一,尤其是西部地区政府农村工作的重中之重。

近年来,为了减贫脱贫,政府除了运用财政政策之外,日益重视通过设立新的农村金融机构、增加三农贷款等金融手段,强化金融在减贫脱贫中作用的发挥。截至2014年底,我国金融机构共计发放农村贷款19.44万亿元,农户贷款5.36万亿元,分别占各项贷款余额比重的23.8%和6.6%,同2007年末数据相比,7年间农村贷款和农户贷款平均增速分别为21.3%和21.9%,共已增长285.8%和300%。快速增长的支农贷款是否有助于农户减贫脱贫?对此问题的回答,不仅有助于科学地评估支农贷款的绩效,而且对于确定更具效率的减贫脱贫金融政策具有重要意义。为此,本文以中国贫困相对较严重的西部农村地区为研究对象,利用微观一手调研数据进行实证分析,试图发现支农贷款是否具有减贫效应以及其内在的作用机理,这对于我国如何通过制定合理的农村金融政策来帮助贫困农户脱贫及脱贫农户致富具有重要的理论与现实指导意义。

2文献述评

关于支农贷款对农户收入的影响以及减贫问题,国内外学者进行了大量研究。一些早期的研究认为金融发展可以通过促进经济增长来增加总收入水平,进而减缓贫困[1,2]。但也有一些学者提出质疑,认为农村金融发展或小额信贷不利于农户的贫困减缓[3~5]。而一些最新的国内外研究综合了上述两种观点,提出金融发展的减贫效应不是绝对的有利或不利,农户自身条件或外部环境因素的不同也会导致不同的结果。持此类观点的国内学者有师荣蓉等和王小华等[6,7]。Crepon等的研究发现自主创业的农户在获得小额信贷后,其资产投资和经营收益都有了显著增加,但没有正式工作的农户在获得信贷后反而引起了收入水平的下降[8]。一些学者认为小额信贷虽然引起了自主经营农户的投资增加,但对于总收入和总消费的增加却没有产生显著影响[9,10]。一个合理的解释是农户获得小额信贷投资的小微企业有着较低的资本边际生产率[11],基于上述假设,有研究发现总体来讲小额信贷对农户自主经营企业的利润和收入并没有产生影响,仅仅对一些自身经营收益很好的企业产生了影响[12]。另外可以用美国经济学家Leibenstein于1957年提出的“临界最小努力”理论来解释,如果经济处于高水平均衡状态,资本积累有助于增加收入,但当经济处于低水平均衡状态时,即使增加投资也可能难以逾越低水平均衡陷阱[13]。

武丽娟,等:支农贷款减贫效应的实证研究——基于西部地区4976户农户微观数据的PSM分析

Vol.35, No.5预测2016年第5期

在已有研究基础上,本文从以下三方面进行了努力补充和完善:首先,研究支农信贷对农户收入的影响,对微观数据的要求比较高,国内已有研究所采取的空间单元多是省份,对贫困的分析尺度偏向宏观,在微观层面针对农户数据的研究比较少,作者所在课题组选取西部各省有代表性的农村地区,通过入户访谈的方式获得农户一手资料。确保研究所用数据的真实性、有效性和代表性。其次,研究支农信贷对农户收入的影响,若采取传统OLS回归方法,则很难克服模型的内生性问题,本文采用了倾向得分匹配方法(propensity score matching),可以将农户贷款引起的收入变化同其它因素引起的收入变化有效分离,力求研究方法和研究结论的科学、严谨。最后,将样本农户按照国家贫困线标准分为贫困农户和脱贫农户,对比研究支农贷款针对不同农户群体的减贫增收效应,重视这种差别效应更利于合理评估支农贷款对农户收入的影响,并且有利于金融政策作用的有效发挥。

猜你喜欢

新西部(2021年3期)2021-05-06

中国集体经济(2017年22期)2017-09-09

时代经贸(2017年13期)2017-07-31

现代经济信息(2017年12期)2017-06-27

商场现代化(2017年5期)2017-04-08

人民论坛·学术前沿(2016年23期)2017-01-18

民生周刊(2016年20期)2016-11-11

中国经济周刊(2016年41期)2016-10-28

天津农业科学(2016年4期)2016-04-20

商(2016年3期)2016-03-11