基于时间序列模型的中国出口总额分析及预测

2016-12-27 08:53刘洁珍张梦

现代商贸工业 2016年22期

刘洁珍+张梦

摘 要:基于中国近20年来中国出口总额的月度数据,通过对数据特征进行的分析,采用了Holt-Winters滤波方法和ARIMA(0,1,1)模型对数据进行拟合,并对模型进行了相关检验,以此来考虑模型的可行性及拟合效果的优良性。最后对中国出口总额的月度数据进行了预测,结果显示Holt-Winters滤波方法和ARIMA(0,1,1)模型的预测平均相对误差率很小,说明时间序列模型在我国出口总额的预测中具有较好的实用价值。

关键词:出口;Holt-Winters滤波;ARIMA模型

中图分类号:F74

文献标识码:A

doi:10.19311/j.cnki.1672 3198.2016.22.018

1 前言

改革开放至今,我国对外贸易一直保持着比较迅速的增长,这为我国国民经济较快平稳增长起到了重要作用。尤其是自2001年12月正式加入WTO以来,我国对外贸易活动大幅增加,以大量出口劳动密集型的低附加值产品为主,出口贸易快速增长,提高了我国在国际市场上的出口份额,同时带动了经济的迅速发展。由于我国出口的产业基础坚实,是全球第一制造业大国,出口产业链和基础设施较为完善。又加上近些年高科技产业、装备制造业等的迅速发展,国际竞争力明显提升。我国的出口总值近年来一直在不断上升,几乎每年都存在贸易顺差,即出口额大于进口额。就1995年1月到2015年1月15年间来说,我国出口总额的每月当期值就从819.00亿美元增加到了2002.58亿美元,增加了近24倍。

为了研究我国近20年对外出口总值的变化情况及未来的发展趋势,考虑到我国商品出口受诸多复杂因素的影响,使用传统的结构性因果模型分析和预测很难得到理想的效果。因此本文就我国近20年的出口总值的月度数据进行时间序列分析,利用时间序列分析的方法分析其数据特征并进行预测,以期寻找一种更为合适的研究方法来对我国出口的发展现状和趋势进行分析研究。

2 数据介绍

2.1 数据的基本特征

本文采用1995年1月到2015年6月我国出口总值的月度数据,共计247个数据(数据来自中国统计局网站),并定义这一时间序列数据为。图1即为我国出口总值月度数据的时序图。

从图1可以看出,我国出口总值从1995年到2015年总体趋势是上升的。在1995年到2001年上升趋势非常缓慢,而在2002年左右上升趋势明显增加,分析原因,这是由于在2001年底我国加入世界贸易组织而使我国外贸活动大幅增加,从而导致我国出口总值迅速增长。在2008年之后,上升趋势又出现了一定程度的减缓,结合当时全球的经济情况,原因应是2008年金融危机的冲击导致全球经济萎靡所致。

从图1可以看出,该序列不仅存在明显的上升趋势,在每一年还存在一定的季节性波动,因此可考虑使用Holt-Winters滤波方法对数据进行拟合预测。

2.2 数据的平稳性

使用R语言,对1995年1月到2015年6月我国出口总值的月度数据进行单位根检验。分别采用ADF检验和KPSS检验两种方法。

ADF检验得到的结果是:原序列检验的p值大于0.01,因此不能拒绝有单位根的零假设,而一阶差分后序列检验的p值小于0.01,因此可以拒绝零假设,认为一阶差分后为平稳的序列。

KPSS检验的得到的结果是:原序列平稳性检验的p值小于0.01,因此可以拒绝平稳性的零假设,即认为原序列是不平稳的。原序列趋势平稳性检验的p值小于0.01,因此可以拒绝趋势平稳的零假设,即认为原序列不是趋势平稳的。而一阶差分后序列平稳性检验的p值大于0.01,因此不能拒绝平稳性的零假设,即认为一阶差分后序列为平稳的。一阶差分后序列趋势平稳性检验的p值大于0.01,因此也不能拒绝趋势平稳的零假设,即认为一阶差分后序列为趋势平稳的。

综合以上两种方法的检验,得出原序列并不平稳,因此不能考虑使用ARMA模型,而一阶差分后序列是平稳的,则可考虑使用ARIMA模型。

3 模型介绍

3.2 ARIMA模型

ARIMA模型全称为自回归积分滑动平均模型(Autoregressive Integrated Moving Average Model,简记ARIMA),是由博克思(Box)和詹金斯(Jenkins)于70年代初提出一著名时间序列预测方法。其中ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归,p为自回归项;MA为移动平均,q为移动平均项数,d为时间序列成为平稳时所做的差分次数。所谓ARIMA模型,是指将非平稳时间序列转化为平稳时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型。

4 实证分析

4.1 对出口总值数据进行STL分解

为分析1995年1月到2015年6月我国出口总值的月度数据在趋势及季节两个方面的特征,使用R语言对原数据进行STL分解,得图2。

图2中四个图从上到下分别为:原始数据、季节成分、趋势成分和剩余误差成分。图中季节成分显示,我国出口总值有很明显的季节影响,在2月份左右出口相对较少,在10月份左右出口则相对较多。从趋势成分来看也能很明显的看到1995年1月到2015年6月我国出口总值的变化特征,在2002年之后增长趋势变快,2008年之后增长趋势则有所减缓。

4.2 Holt-Winters滤波方法

4.2.1 模型拟合

使用Holt-Winters滤波方法分解成水平、趋势及季节三个成分,如图3。

4.2.2 模型检验

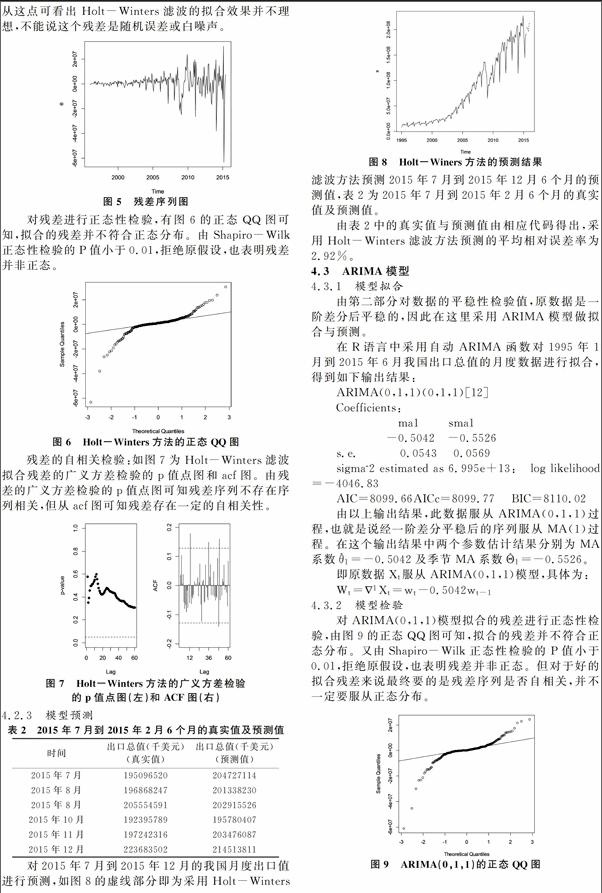

图5为序列拟合之后的残差序列图,从图中可看出其残差图震荡越来越激烈,尤其是近几年振幅较大,从这点可看出Holt-Winters滤波的拟合效果并不理想,不能说这个残差是随机误差或白噪声。

对残差进行正态性检验,有图6的正态QQ图可知,拟合的残差并不符合正态分布。由Shapiro-Wilk正态性检验的P值小于0.01,拒绝原假设,也表明残差并非正态。

残差的自相关检验:如图7为Holt-Winters滤波拟合残差的广义方差检验的p值点图和acf图。由残差的广义方差检验的p值点图可知残差序列不存在序列相关,但从acf图可知残差存在一定的自相关性。

4.2.3 模型预测

对2015年7月到2015年12月的我国月度出口值进行预测,如图8的虚线部分即为采用Holt-Winters滤波方法预测2015年7月到2015年12月6个月的预测值,表2为2015年7月到2015年2月6个月的真实值及预测值。

由表2中的真实值与预测值由相应代码得出,采用Holt-Winters滤波方法预测的平均相对误差率为2.92%。

4.3 ARIMA模型

4.3.1 模型拟合

由第二部分对数据的平稳性检验值,原数据是一阶差分后平稳的,因此在这里采用ARIMA模型做拟合与预测。

4.3.2 模型检验

对ARIMA(0,1,1)模型拟合的残差进行正态性检验,由图9的正态QQ图可知,拟合的残差并不符合正态分布。又由Shapiro-Wilk正态性检验的P值小于0.01,拒绝原假设,也表明残差并非正态。但对于好的拟合残差来说最终要的是残差序列是否自相关,并不一定要服从正态分布。

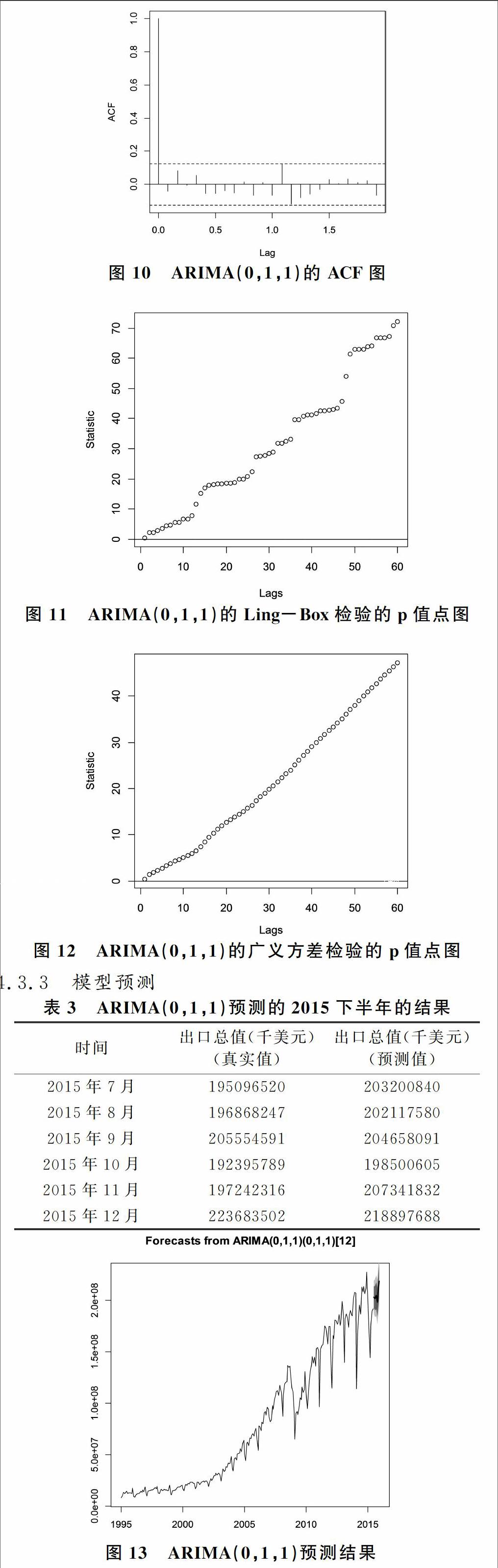

残差的自相关检验:图10为ARIMA(0,1,1)拟合残差的acf图,图11为ARIMA(0,1,1)拟合残差的滞后1到60期的Liung-Box检验的p值点图,图12为ARIMA(0,1,1)拟合残差的滞后1到60期的广义方差检验的p值点图。由残差acf图可知残差序列不存在序列相关,由残差的Liung-Box检验的p值点图也可看出残差序列不存在序列相关,同样的由残差的广义方差检验的p值点图也可看出残差序列不存在序列相关。由此可知此模型可行。

4.3.3 模型预测

采用ARIMA(0,1,1)模型对2015年7月到2015年12月6个月我国的出口值进行预测,如图8的蓝线部分即为这6个月的预测数据,其中两个阴影区域分别是80%和95%的置信带。表3为采用ARIMA(0,1,1)预测2015年7月到2015年12月6个月的预测值及其真实值。

由表3中的真实值与预测值及相应代码得出,采用ARIMA(0,1,1)方法预测的平均相对误差率为2.95%。

5 结论

(1)我国出口总额月度数据运用传统的结构模型对其进行预测可行性不大,而本文采用时间序列模型对数据进行建模,无需考查解释变量与被解释变量间的因果关系,侧重研究变量在时间维度上的发展变化规律来建立数学模型。由此本文首先基于原始数据的基本特征及对数据平稳性的检验,初步选择了较为符合数据特征的Holt-Winters滤波方法和ARIMA模型对数据进行拟合与预测。

(2)由Holt-Winters滤波预测方法和ARIMA(0,1,1)模型的检验结果来看两种方法拟合的残差都具有非正态性,从残差序列的自相关性检验来看,ARIMA(0,1,1)模型的拟合残差从acf图、Liung-Box检验和广义方差检验结果上都基本上已不具有自相关性,而采用Holt-Winters滤波方法拟合的残差,从acf图来看具有一定的序列相关,从这一点来看ARIMA(0,1,1)模型的拟合效果更好;在对2015年7月到2015年12月6个月我国的出口值进行预测时,从预测的平均相对误差来看,Holt-Winters滤波预测方法的预测误差为2.92%,ARIMA(0,1,1)模型的预测平均相对误差为2.95%,两种方法的预测误差相差不大。

(3)本文采用Holt-Winters滤波预测方法和ARIMA(0,1,1)模型对我国出口总值月度数据进行了分析和预测,取得的结果较为满意,两种方法对2015年7月到2015年12月的预测平均误差均非常小,预测值与实际值差异很小。相对来说,从模型的检验效果来看,ARIMA(0,1,1)模型的拟合效果更佳,用其对出口总值进行预测更合理。

参考文献

[1]吴喜之,刘苗.应用时间序列分析[M].北京:机械工程出版社,2014.

[2]白方平.经济时间序列模型—方法与应用[M].北京:中国商务出版社,2005.

[3]陈颇,贾清秀,殷樱.ARIMA模型在我国体育用品出口预测中的应用[J].天津体育学院学报,2007,(4):353 357.

[4]马骏捷,唐卉,徐丹妮等.基于熵权法的中国中药出口时间序列分析[J].现代商贸工业,2014,(10):55 58.

[5]肖宏伟,王振全.金融危机对我国出口影响的SARIMA模型研究[J].产业与科技论坛,2009,(12):159 163.

[6]李子奈.高级计量经济学[M].北京:清华大学出版社,2000.

猜你喜欢

今日农业(2022年14期)2022-09-15

快乐语文(2021年11期)2021-07-20

学生天地(2017年11期)2017-05-17

杂文选刊(2007年13期)2007-02-11