再思考:银行股真的那么差吗?

2016-12-27 12:00

中国证券期货 2016年11期

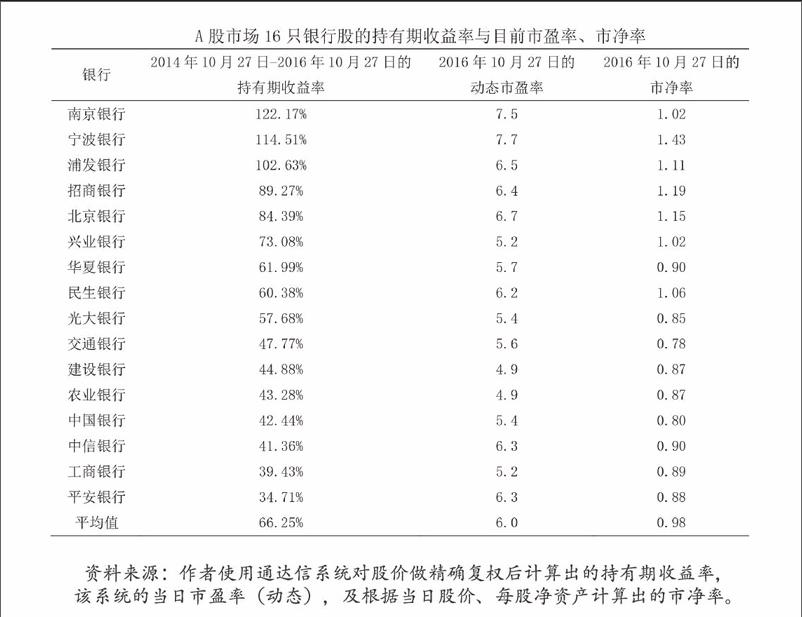

笔者在本刊2014年第11期发表了《银行股真的那么差吗?》一文,指出当时(2014年10月27日数据)动态市盈率均值为4.3的银行股被低估:“A股市场低估了银行股。”据此推断:“以接近今天的价位买进精挑细选的优质银行股,是不错的投资选择;如果手中有一流的银行股,应继续持有。”假如投资者在2014年10月27日(以收盘价)买进16只银行股,持有至2016年10月27日,可以获得66.25%的平均收益,个股收益率情况见下表。

2016年10月27日,A股市场16只银行股(今天A股市场有23只银行股,但从投资分析的稳健性考虑,这里只选择其中上市时间较长,商业竞争力与“个性”得以充分表现的16家上市银行的股票)的动态市盈率均值为6,市净率均值为0.98,市场给银行股的估值依然偏低,可以理解为其依然认为银行股品质欠佳,那么,今天,我们再思考——银行股真的那么差吗?

再审视关于银行股基本面的五个论点

《银行股真的那么差吗?》通过五个方面论证了银行股稳固、良好的基本面:1.银行业前景黯淡吗?金融业有百业之母之称,银行业是金融业的三大支柱之一。具有典型的系统性特点的银行业,一般会与整体经济同步增长;根据国际经验,经济发展和产业升级过程中,银行业的增长快于整体经济增长。因此,我国银行业根基牢固,中长期稳定增长可期,前景光明。2.上市银行盈利能力弱吗?我国16个上市银行每年的利润达到上市公司总利润的半壁江山,“很赚钱”。与其他行业多数上市公司相比,上市银行盈利能力强,盈利状况好,股息率领先,使投资者心里感到踏实。3.利率市场化、金融脱媒那么可怕吗?利率市场化的冲击给上市银行带来严峻挑战,但在自由竞争条件下,优秀的商业银行也有了更大发挥空间与进步可能。根据美国的经验,利率市场化过程中虽然淘汰了一批弱小的银行,但市场形成良性竞争的环境,银行业整体竞争力提升。相信我国多数上市银行能够经受利率市场化的考验。应对金融脱媒,商业银行需要进行经营模式变革,而求新求变是多数企业在社会变化中都要做的事,这是一般的商业规律。美国金融脱媒的历史也是商业银行经受洗礼、进步发展的历史,其商业银行整体今天依然生机勃勃、兴旺发达。对我国大部分上市银行在金融脱媒中会交出怎样的“成绩单”,我们理应乐观。4.上市银行存在致命风险吗?上市银行虽然存在房地产贷款风险、地方债风险等风险,但这些风险是可以承受的,并不像评论家们用“冰山一角”、“达摩克利斯之剑”等词语描绘的那么严重。5.再融资是非常严重的问题吗?我国上市银行由于过多依赖息差收入因而倾向于加快资产扩张及放贷力度,需要通过再融资来补充资本。随着中间业务的成长,内生性发展愈显重要,上市银行的再融资习惯会逐渐改变。上市银行的再融资是“瑕疵”而不是重大品质问题。

再审视关于银行股基本面的这五个论点,笔者认为它们依然立得住,站得稳,据此可以相信银行股基本面依然稳固、良好。

进一步分析上市银行风险问题

现阶段对资产质量的担忧可能是压制银行股估值的最重要因素,我们需要对上市银行的坏账风险进一步分析、思考。

据《中国银行业监督管理委员会2015年报》,截至2015年底,我国银行业不良贷款率为1.94%。据上市公司年报统计数据,A股市场16只银行股的2015年年末不良贷款率平均值为1.47%。然而,市场似乎不认可这样的数据,认为实际情况更糟。许多海外分析师认为:中国银行业的真实坏账率可能高于官方数据。法国里昂证券(CLSA)的研报称,中国银行的坏账率可能高达8.1%。华尔街见闻提及,Hayman Capital Management创始人、知名基金经理Kyle Bass曾估计,中国银行的不良贷款率预计为8.5%-10%。

寻找一种比较贴近实际的、适中的关于银行坏账的看法,我们看到了麦格理集团首席经济学家胡伟俊先生的观点:国际货币基金组织(IMF)2016年4月出版的《全球金融稳定报告》调查了中国2871家公司(大部分为上市公司),得出结论是风险债务(debt-at-risk)的比例在15%左右。首先,企业有“风险债务”,不见得违约一定会发生。考察企业连续两年的风险债务,这一比例从15%降到了9%。第二,企业贷款只占中国未偿贷款的70%,其余贷款为消费性贷款(主要是住房按揭)和政府贷款,这些都比企业贷款要安全。假设消费贷款和政府贷款中风险债务的比率为3%,企业贷款中风险债务的比率为9%,那么总体的风险债务比率就是3%*30%+9%*70%=7.2%。中国未偿贷款总额大概有100万亿元,也就是说风险债务的规模在7.2万亿左右。第三,假设所有7.2万亿的风险债务都成了不良贷款,那么不良贷款比率就会是7.2%。第四,巴塞尔委员会使用的不良贷款损失率是45%,也就是说不良贷款中有55%是可以挽回的。因此,7.2%的不良贷款产生的实际损失就是3.2万亿元(=7.5*45%),相当于5000亿美元。假设亏损率更高一点,70%,那总损失就是7750亿美元。第五,中国的银行部门完全可以一次性吸收上述损失,因为尚持有8000亿美元的拨备及拨备前利润。清华大学李稻葵教授与胡伟俊先生的观点非常相似,他计算出的国内银行坏账、呆账大概占到GDP的5万亿人民币,银行现在的拨备,恰恰也是这个数字。所以,他“觉得银行能够抗得住。”根据胡伟俊先生与李稻葵教授的合理分析,我们可以推断,我国上市银行的坏账风险是可以承受的,并非致命风险。

我们再做一点终极思考:金融是经济的血液,在一个伟大复兴的国家中经济的血液循环不畅是天大的事,因而居于重要地位的优秀上市银行破产的可能性微乎其微。

理性看待上市银行盈利增长放缓问题

上市银行盈利增长放缓可能是现阶段影响银行股估值的另一个重要因素。上市银行告别了前些年的盈利高增长,进入了低增长时期。A股市场16只银行股2015年净利润同比增长率均值为5.72%。据普华永道发布的报告《银行业快讯:2016年上半年中国银行业回顾与展望》,今年上半年中国30家A股或H股上市银行实现净利润7,744.52亿元,同比增长4.60%,其中,五家大型商业银行的增幅最小(3.11%),九家股份制商业银行也维持低速增长(6.09%),13家城商行由于规模及基数较小,仍然保持了较快的增速(18.04%);从趋势上看,中国银行业的盈利增长持续面临压力,大中型银行个位数增长成为“新常态”。

对上市银行盈利低增长的“新常态”,我们应理性看待。我们要认识到,由于政策红利消失(利率市场化)、经济周期性低迷等重大因素的影响,上市银行盈利增长放缓有其必然性,也很正常。我们要放平心态,适度调整对上市银行盈利增长的期望值,从对“过去的好时光”的怀念中走出来,接受并不算差的现实情况。我国2016年至2020年经济年均增长底线是6.5%以上,根据经济发展和产业升级过程中银行业增长快于整体经济增长的国际经验,我国上市银行(阵痛之后)今后几年的盈利增长均值必然会高于6.5%。理性投资者会欣然接受企业6.5%以上的盈利增长。

再问:银行股前景何在

《银行股真的那么差吗?》得出结论:“银行业根基牢固、前景光明,上市银行盈利能力很强,银行整体一定能经受利率市场化、金融脱媒的考验并因此变得更好,近期上市银行不存在致命风险,再融资问题不是很严重的问题。”“A股市场银行股整体品质良好”。本文看法依然如此,并且通过进一步分析上市银行坏账风险与盈利增长放缓问题,强化了这个基本观点。

目前A股市场16只银行股动态市盈率均值为6,基于上市银行的良好基本面,考虑到在一个巨大的发展中经济体中银行业的生存与发展空间,我们依然明确判断:A股市场低估了银行股。依然推断:以接近今天的价位买进精挑细选的优质银行股,是不错的投资选择;如果手中有一流的银行股,应继续持有。

需要继续强调:在证券市场中投资,要有强大的心理承受力。近几年银行业被“资产质量恶化”与“增长停滞”的阴影笼罩,银行股处于被怀疑、担忧的市场氛围中,银行股持有者承受着沉重的市场情绪压力。那些不为外力所动、坚守银行股的投资者得到了可观的投资回报,这是对正确判断的肯定,更是对优良心理素质的奖赏。莎士比亚无意间写出了一句经典的投资评论:“只有经历了巨浪狂风才能找到财富”。今天,我们依然劝告银行股投资者,要以股权持有者的平常心,以马拉松跑者的耐心,以市场中“异类”的心理韧性,有条不紊地开展你的投资。(作者简介:张振乾,财经评论员,副研究员。)

猜你喜欢

今日农业(2021年12期)2021-10-14

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

消费导刊(2017年20期)2018-01-03

金融周刊(2016年19期)2016-07-13

环球时报(2009-05-18)2009-05-18