2016 前三季度建材行业趋稳 水泥产量保持增长

2016-12-30 02:53

商品混凝土 2016年12期

2016 前三季度建材行业趋稳 水泥产量保持增长

建材行业目前显现出总体趋稳态势,其表现一是需求保持平稳,特别是项目释放效应对水泥等拉动明显;二是去产能成为行业自觉、不自觉的主动行为,行业自律作用显现;三是结构调整工作有推进,兼并重组促进市场格局重构,竞争环境有所改善。但是水泥等主要产品价格同比仍处低位,全行业经济效益尚未摆脱低迷状态。

一、前三季度建材工业经济运行情况

一是行业保持平稳增长态势,但增幅缩小,下滑压力仍显突出。9月份受建材传统市场“旺季”、行业自律发挥效力及近期国家投资项目审批有所加快等因素影响,9月份当月规模以上建材工业增加值同比增长 5.8%,比 8月份回升0.1 个百分点,这是今年以来建材增长速度持续下滑以后的首次回升。1~9月份规模以上建材工业增加值同比增长 6.7%,6月份以后建材工业累计同比增速下滑幅度进一步收窄。

二是水泥、平板玻璃产量保持增长。受需求及行业自律影响,今年下半年以来全国水泥产量增速放缓,但随着市场旺季到来、水泥价格回升及 G20 会议后产能释放,9月份当月产量同比增速回升至 2.9%,前三季度累计全国水泥产量达到 17.6 亿吨,同比增长 2.6%。

三是建材行业投资持续下降。不但水泥、平板玻璃等传统过剩产业,而且混凝土与水泥制品、墙材等加工制品业投资也出现下滑,将影响建材转型升级和发展潜力,特别是建材行业 90% 投资来源于民间,非国有投资的下降,也表明建材民营资本信心仍显不足。

四是经济效益呈回复性增长。水泥等产品价格的回升影响,规模以上建材利润总额从年初的负增长转为正增长,前三季度达到 2232 亿元,增长 9.7%,8月份水泥利润增长由负转正,前三季度利润总额 249 亿元,同比增长 33.7%。虽然建材及水泥经济效益有所增长,但仍远低于前年同期水平,仍处于在去年以来效益下滑后的回复性阶段。

五是建材产品价格环比保持回升。9月份建材产品平均出厂价格环比回升 0.7%,同比下降幅度缩小到 0.1%,三季度平均下降幅度从年初的 4.5% 缩小到 2.6%。9月份全国水泥平均价格环比继续上涨 2.9%,比 2月份最低值回升 20 元,涨幅 7.4%,但 1~9月平均价格仍比上年同期低 6.8%。

二、建材行业发展中的积极变化

1. 建材行业“去产能、调结构”成为行业共识。政府、行业、企业形成合力,在市场需求没有较大改变的情况下,建材行业实现了稳增长的良好开端。2015 年,水泥产量出现了 25 年来的首次负增长,错峰生产、主动停产等成为常态,企业从消极对待、恶性竞争逐渐开始了主动应对、积极参与。

2. 兼并重组,市场格局加速重构。2016 年建材行业企业兼并重组运作频频,金隅、冀东 5月底通过资本市场实现联合重组,拉法基中国、华新水泥完成整合,华润、昆钢嘉华战略重组,中建材、中材两家建材央企合并,以上使水泥行业产业集中度提高了 5 个百分点,全国水泥市场重新布局,市场环境有所改善。

3. 错峰生产全面实施,效果明显。2016 年北方 15 省市自治区占企业总数的 94% 的 487 家水泥企业开展冬季错峰生产行动,688 条熟料生产线停窑,占熟料生产线总数的91%,共减少熟料产量 1.6 亿吨,减少熟料库存 1.2 亿吨,减少资金占用约 180 亿元,有效调节了市场供需关系,缓解了北方地区企业亏损局面。今年错峰生产将进一步全面推开,由季节性错峰生产向季节性、环保性错峰生产全面推开。

4. 标准、政策等措施多管齐下,推进去产能落到实处。近期,全面取消 32.5 复合硅酸盐水泥的标准修订工作已经完成报批稿,并上报国标委待批。此项标准正式实施后,将导致占据 50% 左右水泥总量的 32.5 复合硅酸盐水泥退出市场,有望削减水泥产量 2 亿吨左右。截至目前,全国大部分省市都从淘汰落后、供给侧改革、调整结构、投资审批等角度提出了水泥、玻璃等去产能的具体指标和措施,政策的执行效率和效果将提升和显现。

三、当前建材行业经济运行主要问题

1. 建材行业固定投资持续下降,投资信心不足,已经波及加工制品业等行业转型升级进度。

2. 水泥玻璃企业贷款授信额度减少,收紧明显,抽贷现象十分普遍,严重干扰企业正常经营。

3. 今年以来煤炭价格上涨迅速,已累计上涨 160 元每吨,涨幅达到 32%,由此导致全国水泥生产成本增加约 13 元每吨,占今年以来水泥出厂价格增幅的 80% 以上。

四、四季度及明年建材行业经济运行形势预判

1. 宏观市场环境基本平稳,全国投资增速止跌趋平,投资项目加快释放,直接拉动作用仍然存在,确保建材行业四季度市场传统旺季仍旺提供了支撑,支撑着建材行业外部环境平稳。

2. 供给侧结构性矛盾制约行业运行质量回升。目前影响建材经济运行质量的主要问题不是产量、销量的增长速度,而是低迷的产品价格和持续下滑的经济效益。在需求不振和过剩产能的压力下,今年建材规上利润在去年低水平上恢复增长,但不可能恢复前年以前的正常水平。

3. 下半年价格回升难以充分影响全年效益。虽然下半年水泥等价格回升,但产销量增速持续下滑,且煤耗成本上升吃掉了今年以来水泥出厂价格增幅的 80% 以上。

建材行业四季度及明年初期稳增长目标将预期实现。今年全年建材工业增加值增长速度预计在 7% 左右,全年水泥产量恢复超过去年水平,但低于前年水平,年增长率在2.4%。受建材行业固定资产投资持续下滑等因素影响,明年建材增速将很可能低于工业平均增速,处于低速增长阶段。来源:中国建材报

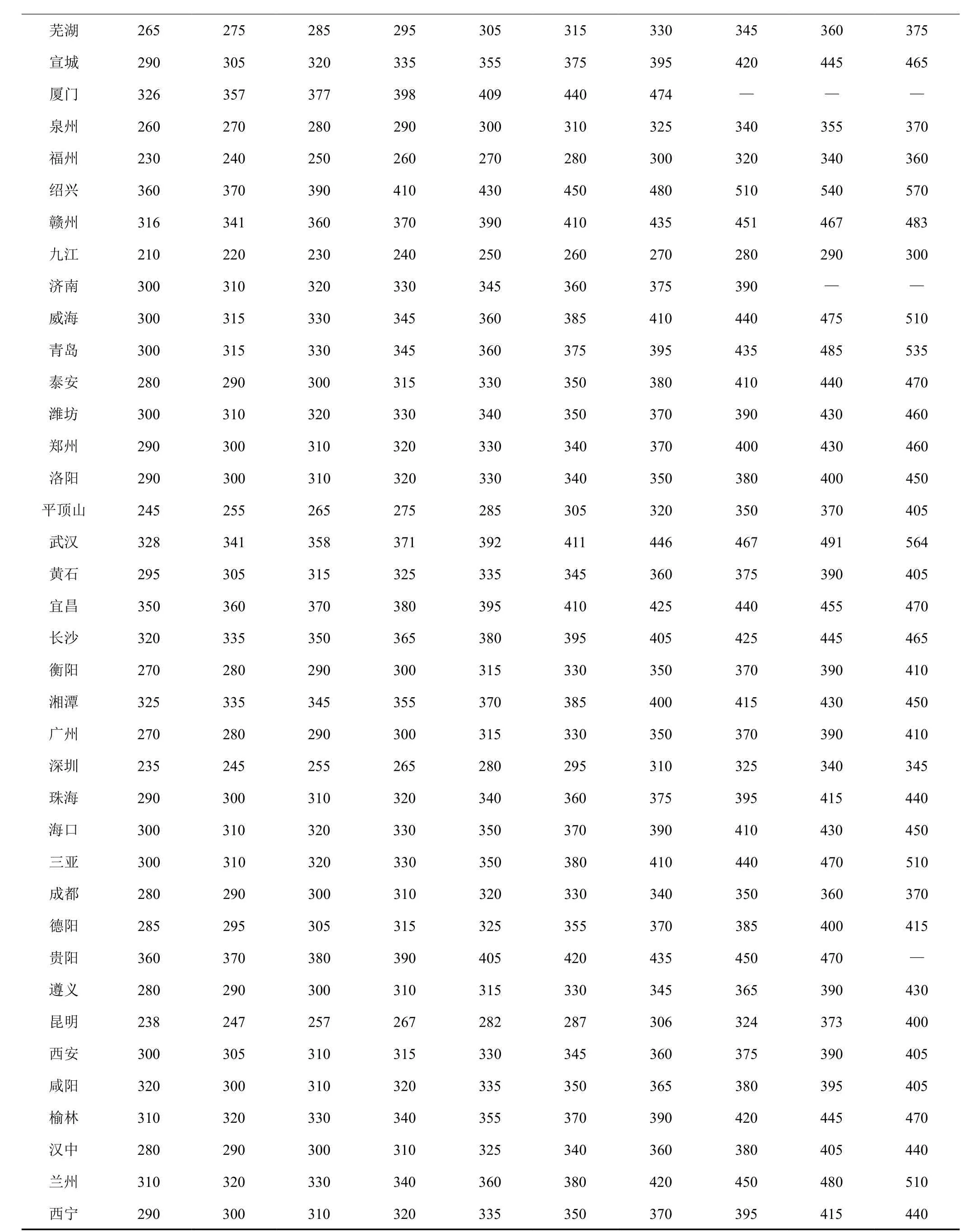

注:上述价格来源于各地混凝土协会、通讯员及企业综合报价,价格可能与市场价格有一些误差,此价格仅供参考,不作为预算计价部门使用。另该价格为不含混凝土的泵送费及特殊施工费用(包含部分运费,运费视情况而定)。

猜你喜欢

当代水产(2022年6期)2022-06-29

物流技术与应用(2022年5期)2022-06-17

今日农业(2021年5期)2021-11-27

建材发展导向(2021年16期)2021-10-12

绿色环保建材(2021年4期)2021-04-25

建材发展导向(2019年11期)2019-08-24

上海建材(2018年5期)2019-01-19

上海建材(2018年4期)2018-11-13

江西建材(2018年4期)2018-04-10

中国工程咨询(2012年1期)2012-02-13