金字塔层级降低了国有企业的政治成本吗?——基于经理激励视角的研究

2017-01-04 04:19辛清泉

财经研究 2017年1期

周 静,辛清泉

(重庆大学 经济与工商管理学院,重庆 400030)

金字塔层级降低了国有企业的政治成本吗?

——基于经理激励视角的研究

周 静,辛清泉

(重庆大学 经济与工商管理学院,重庆 400030)

文章使用2004-2013年我国国有上市公司数据,考察了国有企业金字塔层级如何影响经理激励契约,以及这种影响在不同政治关联的情况下是否存在差异。研究发现,国有企业的金字塔层级越长,经理薪酬与会计业绩的相关性越强,经理更可能因糟糕的会计业绩而被更换;同时,在经理没有政治关联的样本中,上述现象更加明显。上述结果说明,国有企业金字塔结构是政府放权的一种制度安排,降低了国有企业面临的政治成本。但文章也发现,对于业绩良好的企业,金字塔层级过长可能导致经理拥有过度权力,从而出现操纵薪酬的现象。文章的发现对于深化国有企业改革具有重要的政策含义。

金字塔层级;经理薪酬;经理变更;政治成本

一、引 言

作为党的重要执政基础,国有企业在推动经济与社会发展、保障和改善民生方面发挥着重要作用。然而,国有企业的活力不足与效率低下一直备受诟病。其中,政府干预是导致国有企业经营效率问题的重要原因。一方面,政府干预使国有企业承担多元化目标,而多个目标的存在容易造成冲突,导致企业效率低下(Wong,2016);另一方面,政府干预也造成了企业治理结构失效,不利于建立有效的经理激励机制,从而引发严重的代理问题,损害公司业绩(张敏等,2013)。为此,如何降低国有企业面临的政治成本,提高其经营效率,一直是国企改革重点考虑的问题。

国有企业金字塔结构可能是减少政府干预影响的一种组织制度安排。Fan等(2013)指出,金字塔式的控股结构在政府与企业之间形成了天然的“隔离带”,这提高了政府获得企业日常经营信息的成本,进而有效隔绝了政府对企业的行政干预。因此,政府与企业之间的层级越多,政府对企业进行行政干预的可能性越小。

沿袭这一理论逻辑,一系列研究从投资效率(程仲鸣等,2008)、税收负担(刘行和李小荣,2012)、融资约束(曹春方等,2015)等视角探讨了金字塔结构的放权功能。然而,从经理激励视角来验证金字塔放权功能的文献还比较少见。经理是企业的核心人物,为其提供有效的激励一直是国有企业治理的重要内容。经理激励主要包括两个方面:一是正向的经理薪酬激励机制;二是负向的经理变更激励机制。由于国有企业面临严重的政府干预,基于业绩的薪酬激励和变更激励往往都不明显(刘凤委等,2007;丁烈云和刘荣英,2008;Liao等,2009;Gu等,2010)。如果国有企业金字塔结构的确是一种放权安排,那么随着金字塔层级的延长,处于金字塔底层的国有企业是否会采用与业绩“挂钩”的经理激励机制呢?同时,作为政府干预的另一种表现形式(Chen等,2011;唐松和孙铮,2014),政治关联是否会弱化金字塔结构的放权功能呢?

为了回答上述问题,本文以2004-2013年国有A股上市公司为研究样本,通过手工收集和整理样本公司金字塔结构数据,考察了国有企业金字塔层级与基于业绩的经理激励机制(包括经理薪酬和经理变更两个维度)之间的关系,并根据总经理是否有政治关联进行了分组检验,以探究政府干预的减少如何塑造了国有企业的经理激励契约。研究发现,国有企业的金字塔层级越长,经理薪酬与会计业绩的“挂钩”程度越高,经理也越可能因糟糕的会计业绩而被更换。同时,在总经理没有政治关联的样本中,上述现象更加明显。而在总经理存在政治关联的样本中,我们没有发现金字塔层级增强了会计业绩与经理薪酬和经理变更的关联。这说明,国有企业金字塔结构的确是降低政治成本的一种有效制度安排,更长的金字塔层级是政府放权的可置信承诺,但政府也会通过任命有政治关联的高管来打破这种放权承诺。

随着金字塔层级的延长,经理的权力会增大,从而可能抑制处于金字塔底层的国有企业采用基于业绩的经理激励(Bebchuk和Fried,2003,2004)。本文发现,在业绩良好的条件下,过于冗长的金字塔层级使经理薪酬与会计业绩不再相关,说明过长的金字塔层级可能导致经理拥有过度的权力,从而引发内部人控制问题。这也说明金字塔层级应该在一个合理的范围内。

本文的研究贡献主要体现在:第一,完善了政府干预与经理激励领域的文献。关于政府干预与经理激励的已有文献主要从股权性质的视角出发,考察了国有企业与非国有企业在经理激励契约方面的差异(丁烈云和刘荣英,2008;Liao等,2009;唐松和孙铮,2014)。本文则聚焦国有企业本身,从政府放权的角度探讨了政府干预的减少如何影响企业的经理激励契约。第二,拓展了国有企业金字塔结构经济后果的研究。基于Fan等(2013)、刘行和李小荣(2012)以及曹春方等(2015)的理论基础,本文研究了国有企业金字塔结构与经理激励契约的关系,发现金字塔层级促使国有企业采用市场化的经理激励机制,从而丰富了国有企业金字塔结构经济后果的研究。第三,本文还具有重要的政策含义。本文的研究发现有助于进一步理解国有企业金字塔结构的放权功能,为国企改革提供了超越现有多元化股权设计的另一种思路。此外,本文结果还表明过于冗长的金字塔层级会导致内部人控制问题,这为国务院办公厅在2016年7月出台的《关于推动中央企业结构调整与重组的指导意见》中所提到的“压缩企业管理层级,对五级以下企业进行清理整合,将投资决策权向三级以上企业集中”的改革政策,提供了来自微观企业的经验证据,对进一步推进国企改革具有借鉴意义。

二、理论分析与研究假设

从世界范围内看,控制性股东常常采用金字塔式的多层级股权实现对公司的控制(La Porta等,1999;Morck等,2005)。早期的文献植根于私人控制企业,发现金字塔结构的形成动因主要基于利益撰取假说(La Porta等,1999;刘启亮等,2008)和内部资本市场假说(Almeida和Wolfenzon,2006;李增泉等,2008)。与民营企业不同,国有企业金字塔结构实质上是一种分权机制,它的形成主要源于政府放权,旨在减少政府干预,提高国有企业运行效率(Fan等,2013;曹春方等,2015)。因此,国有企业金字塔结构对经理激励的影响将主要通过降低政治成本发生作用。

已有文献指出,政府干预不利于企业实施基于业绩的经理薪酬激励机制(刘凤委等,2007;Gu等,2010)和经理变更激励机制(丁烈云和刘荣英,2008;Liao等,2009)。一方面,在干预严重的企业中,政府会积极参与企业的经营、投资和融资决策,导致企业的会计业绩不能简单地归因于经理的努力工作,会计业绩与经理努力程度的相关性较低(刘凤委等,2007;Gu等,2010),而会计业绩不能反映经理的努力程度时将不能成为契约机制的科学评价标准(Watts和Zimmerman,1986)。另一方面,政府行政干预所赋予企业的多元化目标,如缓解就业压力、保障公共基础建设、维护社会稳定等,使会计业绩并不是考核经理的唯一指标(张敏等,2013)。因此,政府干预严重的企业并不会片面地建立与业绩“挂钩”的薪酬激励或经理变更机制,从而有效实现其他目标。

多层级的金字塔结构提高了政府获得企业日常经营信息的成本,增加了政府干预企业的难度。因此,当干预动机较强时,政府不太可能事先对下辖的国有企业设置金字塔结构,使得金字塔结构成为政府放权的可置信承诺。这意味着金字塔层级越长,政府对企业的行政干预越少。因此,金字塔结构可能通过以下两条途径来影响国有企业基于业绩的经理激励契约:

第一,随着金字塔层级的延长,国有企业受到的行政干预减少,其面临的预算约束也开始变硬,企业经营目标更强调盈利导向,面临市场竞争压力的国有企业经理需要更加努力。*曹春方等(2015)以2001-2012年地方国有上市公司为样本,考察了金字塔结构与融资约束的关系,发现金字塔层级越长,国有企业获得的长期贷款越少。这可能说明处于金字塔底层的企业面临更严峻的外部竞争环境。这意味着此时的会计业绩更能反映经理才能和努力程度,从而使以会计业绩为基础订立经理激励契约更具有可行性。

第二,如果金字塔结构是政府放权的产物,则金字塔层级越长,政府将越多的权力下放给企业经理,管理层权力的增大可能导致代理成本增加。根据最优契约理论,当代理成本增加时,股东更可能实施与业绩紧密相关的激励制度,以缓解股东与管理层之间的代理问题(Shleifer和Vishny,1986;Core和Larcker,2002)。

根据上述分析,本文提出以下假设:

假设1:金字塔层级越长,国有企业面临的政治成本越低,经理薪酬和经理变更与会计业绩的相关性越强。

对于大部分国有企业,政府仍保留经理层的人事任免权(Wong,2016)。因此,政府派驻(曾任或现任)政府官员担任企业高管,表明政府不会放弃对国有企业的控制,导致国有企业将继续承担多元化的政治目标(Chen等,2011;唐松和孙铮,2014)。这说明政治关联的存在可能会削弱金字塔结构降低政治成本的功能。这也意味着,当处于金字塔底层的国有企业经理具有政治关联时,其仍会受到政府的行政干预。根据上述分析,本文提出以下假设:

假设2:政治关联会削弱国有企业金字塔层级对基于会计业绩的经理激励机制的影响。

Bebchuk和Fried(2003,2004)指出,当管理层权力较大时,经理或许能够影响董事会制定出更加符合自身利益的激励契约,表现为公司业绩与薪酬水平不相关。此外,当管理层权力较大时,企业经理因糟糕的会计业绩而被辞退的可能性会较小(Shleifer和Vishny,1989)。随着金字塔层级的延长,国有企业受到的政府行政干预减少,由此获得了更多的自主权,有利于增强国有企业活力。但同时,更高的信息获取成本也提高了政府的监督难度,这潜在地增加了国有企业经理层的代理成本,*Jensen和Mecking(1995)指出,决策权下放有助于降低决策的信息成本,但会增加决策者的代理成本。进而使企业经理更具有权力。特别地,当公司业绩较好时,对经理的监督会较松懈,经理的权力也会较大(Hermalin和Weisbach,1998;Wintoki等,2012)。因此,对于拥有较大权力的经理层(企业业绩较好时),过长的金字塔层级可能导致经理拥有过度的权力,使基于业绩的经理激励不再存在。根据上述分析,本文提出以下假设:

假设3:高管权力会抑制金字塔层级对基于会计业绩的经理激励机制的影响。

三、研究设计

(一)样本选择与数据来源

本文选取了2004-2013年深沪国有A股公司作为初始样本,并剔除了以下观测值:(1)金融与保险类企业,因为金融与保险类企业的会计处理方法与其他企业不同;(2)无实际控制人或者实际控制人无法判断的企业,因为本文要计算金字塔层级,需明确企业的终极控制人;(3)所有者权益为负的企业,由于资不抵债,这类企业的经营目标与其他企业有很大的区别;(4)上市不足一年的企业;(5)研究数据缺失的企业。为了消除极端值的影响,我们对所有连续变量进行了上下1%的Winsorize处理。

本文的样本期间之所以从2004年开始,主要是因为截至目前,CSMAR数据库只提供了2004年以来的股权图,而本文的核心变量金字塔层级是根据股权图手工整理的。本文根据终极控制人的性质来判断是否为国有企业。如果企业的终极控制人是各级政府或各级国有资产管理委员会,则判定为国有企业。本文数据来自CSMAR数据库。

(二)变量定义

1.金字塔层级(LAYER)。本文采用上市公司与终极控制人之间的层级数,算法与Fan等(2013)以及曹春方等(2015)一致。如果终极控制人与上市公司之间并无其他企业,则LAYER取值为1;如果终极控制人与上市公司之间有一家企业,则LAYER取值为2,依此类推。值得注意的是,如果终极控制人与上市公司之间存在多条金字塔链条,则以最长链条为计算金字塔层级的基准。

2.经理薪酬水平(LnPAY)。根据辛清泉等(2007)以及唐松和孙铮(2014)的研究方法,本文以“金额最高的前三位高管薪酬总额均值”的自然对数来衡量。

3.经理变更(TURNOVER)。经理变更分为正常变更和强制变更(Defond和Hung,2004;周林洁和邱汛,2013)。正常变更主要是经理因个人无法控制的客观因素(如年龄、健康等)而发生的离职行为,而强制变更则主要是因经理的经营决策导致公司业绩下滑而被迫离职的行为。本文中的经理变更是指强制变更。借鉴Chang和Wong(2009)的做法,根据CSMAR数据库中公布的高管离职原因,将“退休”、“控股权变动”、“健康原因”、“完善公司法人治理结构”以及“涉案”五类归为正常变更,将余下类型归为强制变更,包括“工作调动”、“任期届满”、“辞职”、“解聘”、“结束代理”等。

4.政治关联(PC)。与国内大多文献(周林洁和邱汛,2013;唐松和孙铮,2014)保持一致,如果国有企业总经理曾经或目前在政府(或军事)部门任职,则认为其具有政治关联,PC取值为1,否则为0。

5.公司业绩(PERF)。以总资产收益率来衡量,等于公司净利润与年末总资产的比值。

6.控制变量。根据已有研究文献,本文还控制了其他影响经理薪酬(或经理变更)的因素,具体包括:(1)两权分离(SEP),等于终极控制人控制权与现金流权的差值,该值越大,说明两权分离程度越大;(2)总经理年龄(AGE),等于总经理年龄的自然对数;(3)两职合一(DUALITY),当公司董事长和总经理为同一人时,DUALITY取值为1,否则为0;(4)第一大股东持股比例(TOP1),等于第一大股东所持股份与公司总股份的比值;(5)董事会规模(BSIZE),等于董事会人数的自然对数;(6)独立董事比例(INDEP),等于独立董事人数与董事会总人数的比值;(7)公司上市年龄的自然对数(LISTAGE);(8)公司规模(SIZE),等于公司总资产的自然对数;(9)资产负债率(LEV),等于长期负债与总资产的比值;(10)市值账面比(MTB),等于上市公司市值与账面价值的比值;(11)行业虚拟变量(IND);(12)年份虚拟变量(YEAR)。

(三)模型构建

为了检验金字塔结构与经理薪酬激励的关系,本文构建了模型(1)。其中,金字塔层级与公司业绩的交互项LAYER×PERF是本文的核心变量,如果金字塔结构的确是一种有效的放权安排,则预期LAYER×PERF的系数显著为正。需要说明的是,我们在模型(1)中加入了两权分离度SEP与公司业绩PERF的交互项SEP×PERF,以控制大股东与小股东之间的代理成本对经理薪酬-业绩敏感性的影响。终极控制人现金流权与控制权的分离会导致大股东“掏空”小股东(La Porta等,1999;刘善敏和林斌,2011)。Jiang(2010)指出,大股东的“掏空”行为会损害公司业绩,如果此时还建立基于业绩的薪酬契约,则意味着经理人将承担大股东的“掏空”成本。而“掏空”行为往往需要经理层的配合(Wang和Xiao,2011)。因此,理性的经理人会以配合大股东的“掏空”行为为由,要求大股东降低经理薪酬-业绩敏感性,而大股东为顺利“掏空”会同意经理人的要求。据此,我们预期SEP×PERF的系数显著为负。

LnPAY= β0+β1PERF+β2LAYER+β3LAYER×PERF+β4SEP

+β5SEP×PERF+β6DUALITY+β7TOP1+β8BSIZE

+β9INDEP+β10LISTAGE+β11SIZE

+β12LEV+β13MTB+IND+YEAR+ε

(1)

为了缓解内生性问题,本文借鉴Ke等(2012)的方法,构建了Change模型(即模型(2)),以进一步检验金字塔结构与经理薪酬激励的关系。其中,除了金字塔层级LAYER和虚拟变量DUALITY外,其他连续变量均采用变化量,等于t期与t-1期的差值。

ΔLnPAY= β0+β1ΔPERF+β2LAYER+β3LAYER×ΔPERF+β4ΔSEP

+β5ΔSEP×ΔPERF+β6DUALITY+β7ΔTOP1+β8ΔBSIZE

+β9ΔINDEP+β10ΔLISTAGE+β11ΔSIZE

+β12ΔLEV+β13ΔMTB+IND+YEAR+ε

(2)

为了检验金字塔结构与经理变更的关系,我们构建了模型(3)。其中,因变量为经理变更的虚拟变量TURNOVER,因此采用Logit回归模型。公司业绩采用的是经行业中位数调整后的总资产收益率adjPERF,与龚玉池(2001)的方法一致。为了缓解内生性问题,本文将所有控制变量都进行了滞后一期处理。

Logit(TURNOVER)t= β0+β1adjPERFt-1+β2LAYERt-1

+β3LAYER×PERFt-1+β4SEPt-1

+β5SEPt-1×adjPERFt-1

+β6AGEt-1+β7DUALITYt-1+β8TOP1t-1

+β9BSIZEt-1+β10INDEPt-1+β11LISTAGEt-1

+β12SIZEt-1+β13LEVt-1+β14MTBt-1

+IND+YEAR+ε

(3)

四、实证结果分析

(一)描述性统计分析

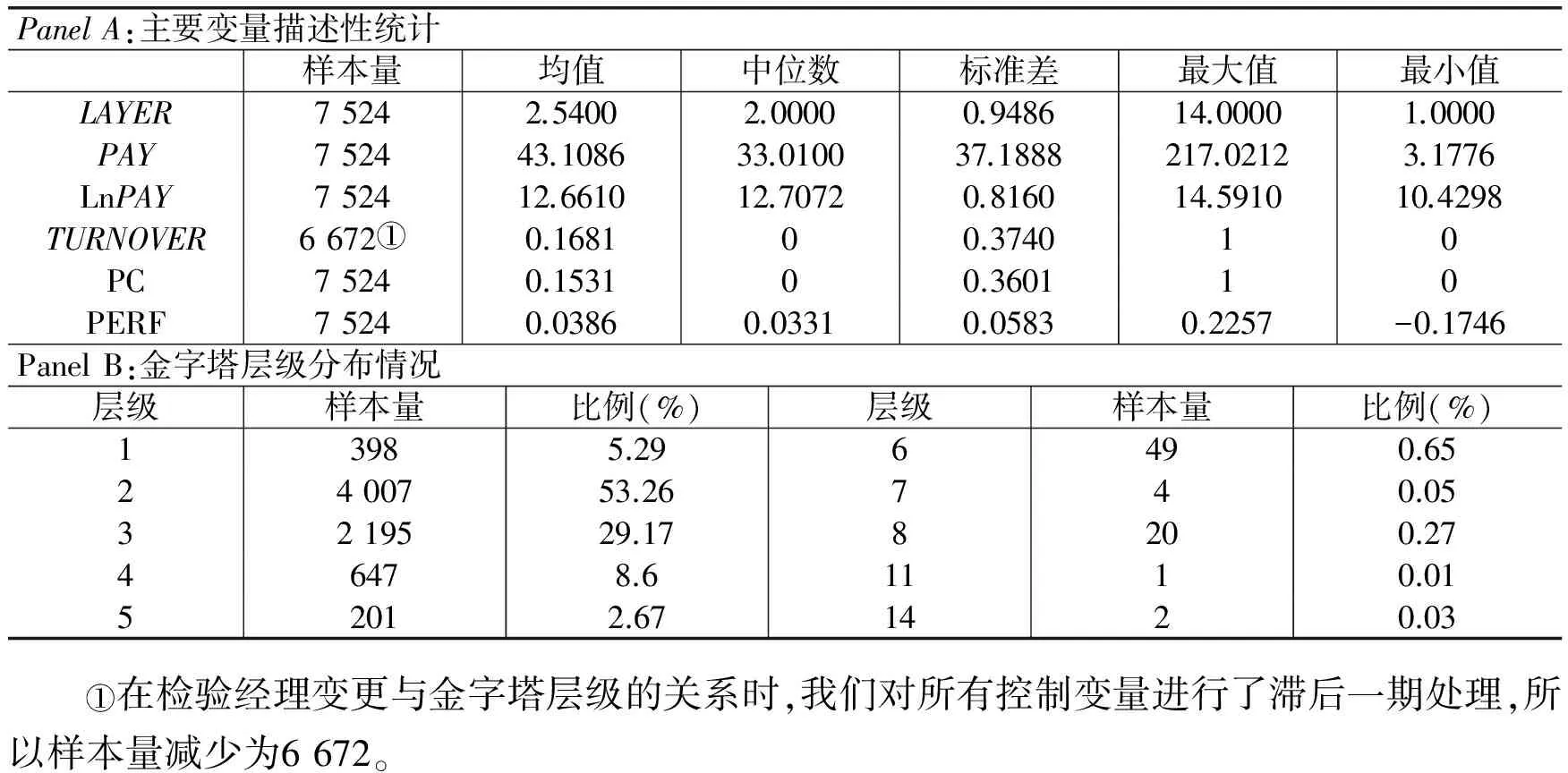

表1报告了描述性统计结果。PanelA结果显示,国有企业的经理薪酬最大值为217.02万元,最小值为3.18万元,平均薪酬为43.11万元。这说明在国有企业中,经理薪酬存在较大差异。经理变更的均值和中位数分别为0.1681和0,说明国有企业经理被强制更换的概率并不高。此外,金字塔层级的均值和中位数分别为2.54和2,说明国有企业大多采用的是国资委-集团-上市公司的金字塔控制结构。

PanelB报告了国有企业金字塔层级的分布情况。结果显示,国有企业的金字塔层级最大为14,最小为1。金字塔层级主要分布在1和4之间,占整个样本的比例高达96.32%。金字塔层级为2的企业最多,占比为53.26%;排在第二位的金字塔层级为3,占比为29.17%;而金字塔层级为1的企业仅占整个样本的5.29%,排在第四位,说明由各级政府或各级国有资产管理委员会直接控制的国有企业仅占少数。

表1 描述性统计

(二)金字塔层级与国有企业政治成本

1.金字塔层级与经理激励。表2报告了金字塔层级与经理薪酬激励的回归结果。*受篇幅限制,表中未列示控制变量回归结果,下表同。对于Level模型,列(1)结果显示,公司业绩PERF的系数显著为正,说明国有企业经理薪酬与公司业绩总体上是“挂钩”的,与刘凤委等(2007)、辛清泉和谭伟强(2009)以及张敏等(2013)的研究结果一致。列(2)中LAYER×PERF的系数为0.444,在5%的水平上显著,说明金字塔结构促使国有企业实施基于业绩的经理薪酬激励制度,即金字塔层级越长,经理薪酬与会计业绩的相关性越强。在控制了两权分离的影响后,这一结果依然存在,且LAYER×PERF的显著性水平上升到1%。此外,列(3)中SEP×PERF的系数显著为负,说明两权分离抑制了企业实施基于业绩的经理薪酬制度。这与我们的预期一致,说明为了“鼓励”高管与之合谋以获取更多私利,大股东的确会降低高管薪酬与业绩的关联度。

对于Change模型,我们得到了与Level模型一致的结论:国有企业具有薪酬-业绩敏感性,且这种敏感性在金字塔层级高的企业中更加明显。SEP×ROA的系数为负,但并没有通过显著性检验。这意味着对国有上市公司而言,本文的结果并不十分支持两权分离会抑制经理薪酬-业绩敏感性这一结论。

注:括号内为T值,且根据公司个体和年度进行了聚类调整(cluster)。***、**和*分别表示1%、5%和10%的显著性水平,下表同。

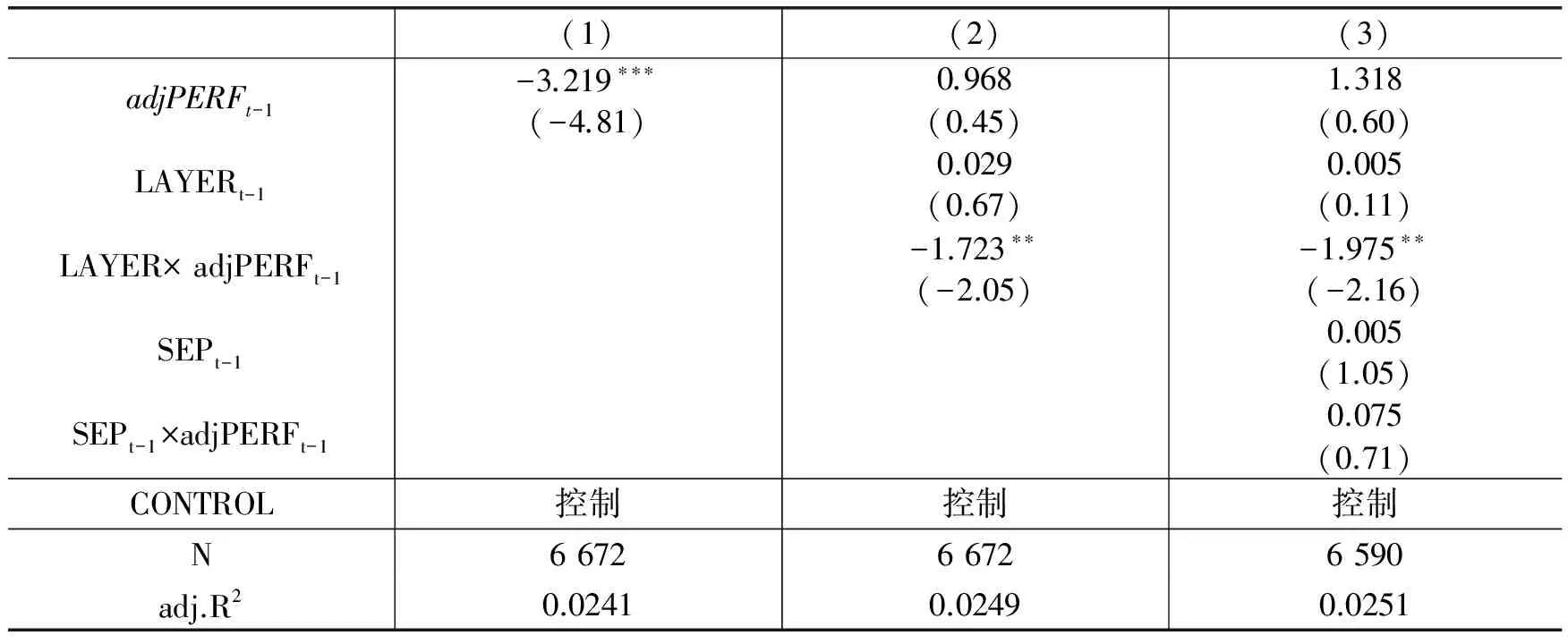

表3报告了金字塔层级与经理变更激励机制的回归结果。列(1)中adjPERFt-1的系数显著为负,说明公司业绩越差,经理被更换的可能性越大,与龚玉池(2001)的研究结果一致。在列(2)和列(3)中,LAYER×adjPERFt-1的系数显著为负,说明金字塔层级越长,经理变更与业绩的敏感性越强。这表明金字塔层级延长的确减少了政府干预的影响,使国有企业的经理激励更加有效。另外,我们没有发现两权分离对经理变更—业绩敏感性存在影响。

表3 金字塔层级与经理变更激励

注:括号内为Z值,且根据公司个体和年度进行了聚类调整(cluster)。

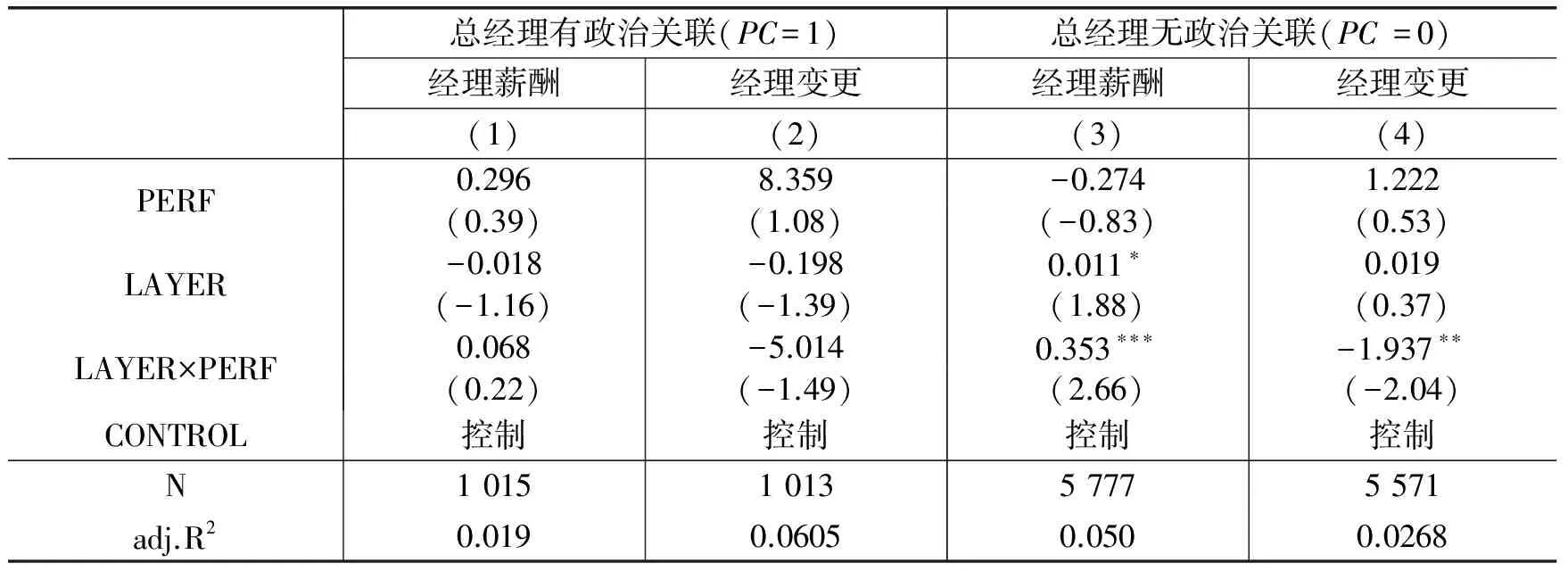

2.金字塔层级、政治关联与经理激励。表4报告了根据总经理有无政治关联分组后,金字塔层级与经理激励的回归结果。从中可以发现:第一,在经理薪酬的回归中,金字塔层级与公司业绩的交互项LAYER×PERF在有政治关联组(列(1))中的系数为0.068,T值仅为0.22,并不显著;而在无政治关联组(列(3))中,其系数为0.353,在1%的水平上显著。第二,在经理变更的回归中,有政治关联组(列(2))中LAYER×ROA的系数绝对值要大于无政治关联组(列(4)),但前者没有通过显著性检验,而后者在5%的水平上显著。总体而言,金字塔层级与经理激励的关系在总经理无政治关联时更加显著,说明政治关联抑制了金字塔结构的放权功能,也表明国有企业金字塔结构的确降低了政治成本,是减少政府干预影响的一种有效制度安排。

表4 金字塔层级、政治关联与经理激励

(三)金字塔层级是否有弊?基于高管过度权力的分析

上文结果表明,随着金字塔层级的延长,处于金字塔底层的国有企业经理薪酬水平与业绩“挂钩”更加明显,且高管更可能因糟糕的业绩而被更换。而这只是一个平均意义上的结论。我们还希望检验,过于冗长的金字塔结构是否可能导致经理权力失控,从而引发经理操纵薪酬契约的现象。当金字塔层级超过某一临界值时,进一步延长层级,降低政治成本的边际效果可能减弱,而代理成本则可能上升。换言之,金字塔结构的两种效应存在此消彼长的特征,使金字塔层级应该维持在一个合理的范围内。

为了检验这一问题,我们在表5中根据金字塔层级分组,考察了经理薪酬—业绩敏感性。*需要说明的是,我们这里并没有考虑经理变更激励,主要是因为下文的实证分析按照公司业绩分为高中低三组,在此情况下考虑经理变更显然是不合适的。研究发现,不论企业处于第几层金字塔结构,业绩与薪酬水平都“挂钩”。而当金字塔层级由2变为3时,薪酬-业绩敏感性呈现下降趋势,系数由3.326下降为3.298。特别地,当金字塔层级为4时,系数变为2.715。然而,由于薪酬-业绩敏感性在不同金字塔层级间的差异并不明显,我们并不能就此认为金字塔结构下的薪酬契约符合管理层权力理论的预测。

表5 不同金字塔层级下的薪酬契约

为了进一步考察这一问题,我们将研究样本按照会计业绩高低平均分为三组,以检验处于金字塔底层的国有企业是否存在经理操纵薪酬的现象。之所以按照业绩进行分组,是因为有文献指出,当公司业绩好时,经理有更大的话语权,对经理的监督也更松懈(Hermalin和Weisbach,1998;Wintoki等,2012),管理层权力理论此时可能对经理薪酬特征有更强的解释力。

表6报告了相关回归结果,可以看到,对于绩优企业组,当金字塔层级为2时,PERF的系数为1.506,在1%的水平上显著;当金字塔层级为3时,PERF的系数为1.070,但没有通过显著性检验;当金字塔层级为4时,PERF的系数为负。而在业绩中等组和业绩低组中(业绩中等组的回归结果未报告),除了政府直接控制的企业外,经理薪酬与公司业绩在其他层级企业中都存在显著的正相关关系。这说明在业绩良好的条件下,如果金字塔层级过于冗长,则经理薪酬与会计业绩不再相关。这在一定程度上说明,过于冗长的金字塔结构赋予经理层更多的权力,使经理层制定出更加符合自身利益的薪酬契约,造成经理人内部控制问题。

表6 不同业绩水平下的金字塔层级与薪酬契约

(四)稳健性检验

为了保证研究结果的可靠性,本文做了以下稳健性检验:*受篇幅限制,文中没有给出稳健性检验结果,感兴趣的读者可向作者索取。

1.采用工具变量法解决内生性问题。上文的研究结果表明,金字塔层级促使国有企业采用市场化的经理激励。但这一结果可能存在内生性问题,因为国有企业金字塔层级和经理激励可能同时受到模型中未能控制因素的影响。因此,借鉴刘行和李小荣(2012)的研究方法,我们选取行业平均金字塔层级作为工具变量,使用两阶段回归来控制潜在的内生性影响。第一阶段的回归结果显示,国有企业金字塔层级与行业平均金字塔层级显著正相关;第二阶段的结果仍表明,金字塔层级越长,经理激励与会计业绩的相关性越强。总体而言,在采用工具变量法控制内生性后,上文研究结果没有发生实质性改变。

2.加入地区虚拟变量以缓解模型设定偏误。已有研究指出,制度环境是影响国有企业金字塔层级的重要因素,在经济越发达、市场化程度越高的地区,政府越可能拉长企业的金字塔层级(Fan等,2013)。同时,与业绩“挂钩”的经理激励在市场化程度高的地区也更加明显(辛清泉和谭伟强,2009)。上文回归模型并没有控制地区因素,从而存在遗漏变量所造成的设定偏误问题。为此,我们在上文的模型中加入我国省份虚拟变量,重新进行了回归分析,相关结果并没有发生实质性改变。

3.重新界定企业经理层。上文以总经理作为经理层的替代,而已有文献指出董事长是国有企业的最高决策者(姜付秀等,2014),因此我们将董事长界定为企业经理层。相应地,经理薪酬水平替换为“金额最高的前三位董事薪酬总额均值”的自然对数,经理变更替换为董事长变更,经理政治关联替换为董事长政治关联。相关分析结果并没有实质性变化。

4.替换或重新定义会计业绩与国有企业金字塔层级变量。本文重新选取了两个指标作为公司业绩的替代变量:一是净资产收益率,等于净利润与年末股东权益的比值;二是营业利润与总资产的比值。同时,本文还采用金字塔层级的虚拟变量来重新衡量金字塔结构。如果样本公司的金字塔层级超过2,则LAYER取值为1,否则为0。相关检验结果总体上并没有改变本文结论。

五、结论与政策含义

本文以2004-2013年我国国有上市公司为样本,考察了金字塔层级对经理激励契约的影响。研究发现,金字塔层级越长,经理薪酬与会计业绩的相关性越强,经理变更与会计业绩的负相关关系也越强;同时,与有政治关联的国有企业相比,在无政治关联的国有企业中,金字塔层级对经理激励的影响更加显著。这说明政府干预的减少促使国有企业采用市场化的经理激励契约,金字塔结构的确是政府放权的一种有效制度安排。但本文也发现,对于业绩良好的企业,过于冗长的金字塔层级导致企业出现操纵薪酬的现象,表现为薪酬水平与会计业绩不再“挂钩”。这意味着金字塔层级应该在一个合理的范围内,过短和过长都可能带来不利的后果。

本文的发现对于深化国有企业改革具有重要的政策含义。与世界上其他国家不同,中国对于国有企业改革并不强调大规模的产权私有化,这在《中共中央、国务院关于深化国有企业改革的指导意见》中有特别明显的体现。由于产权和制度原因,国有企业的经营效率问题始终备受质疑。因此,在不放弃政府控制的条件下,要想提高国有企业的市场化经营程度,构建多层级的金字塔结构将是一条现实可行的路径。

此外,本文还发现过于冗长的金字塔层级可能恶化经理层的代理问题。这一发现与国务院办公厅在2016年7月出台的《关于推动中央企业结构调整与重组的指导意见》(以下简称《意见》)的精神密切相关。《意见》明确提出要“压缩企业管理层级,对五级以下企业进行清理整合,将投资决策权向三级以上企业集中”。从本文有限的研究证据看,出于权衡代理成本和政治成本的考虑,金字塔层级设置为2到3较为合适。

未来可拓展的研究方向有:第一,在考察国有企业金字塔结构的经济后果时,可以将金字塔结构所引致的政治成本减少和代理成本增加同时纳入分析框架中,以更加全面地认识金字塔结构的利与弊,为最优金字塔层级提供更加可靠的经验证据。第二,除了包括金字塔层级这一纵向维度外,金字塔结构还包括金字塔链条总数这一横向维度。未来可以同时考虑这两个维度,以充分理解金字塔结构在国企改革中扮演的角色。第三,关于金字塔结构的研究不能仅限于金字塔下层的上市企业,在数据可得的情况下,还应关注整个企业集团,以更加清晰地认识国有企业金字塔结构的内部运作机制。

[1]曹春方,许楠,逯东,等.金字塔层级、长期贷款配置与长期贷款使用效率——基于地方国有上市公司的实证研究[J].南开管理评论,2015,(2):115-125.

[2]丁烈云,刘荣英.制度环境、股权性质与高管变更研究[J].管理科学,2008,(6):47-56.

[3]姜付秀,朱冰,王运通.国有企业的经理激励契约更不看重绩效吗?[J].管理世界,2014,(9):143-159.

[4]刘凤委,孙铮,李增泉.政府干预、行业竞争与薪酬契约——来自国有上市公司的经验证据[J].管理世界,2007,(9):76-84.

[5]刘善敏,林斌.基于大股东掏空下的经理人薪酬激励机制研究[J].财经研究,2011,(8):69-78.

[6]刘行,李小荣.金字塔结构、税收负担与企业价值:基于地方国有企业的证据[J].管理世界,2012,(8):91-105.

[7]唐松,孙铮.政治关联、高管薪酬与企业未来经营绩效[J].管理世界,2014,(5):93-105.

[8]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[9]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,(11):68-81.

[10]张敏,王成方,刘慧龙.冗员负担与国有企业的高管激励[J].金融研究,2013,(5):140-151.

[11]Bebchuk L A, Fried J M. Executive compensation as an agency problem[J]. Journal of Economics Perspectives, 2003, 17(3): 71-92.

[12]Bebchuk L A, Fried J M. Pay without performance[M].Cambridge,MA:Harvard University Press, 2004.

[13]Chen S, Sun Z, Tang S, et al. Government intervention and investment efficiency: Evidence from China[J]. Journal of Corporate Finance, 2011, 17(2): 259-271.

[14]Fan J P H, Wong T J, Zhang T. Institutions and organizational structure: The case of state-owned corporate pyramids[J]. Journal of Law, Economics, and Organization, 2013, 29(6): 1217-1252.

[15]Gu Z, Wang K, Xiao X. Government control and executive compensation: Evidence from China[R]. Working Paper, University of Minnesota, 2010.

[16]Hermalin B E, Weisbach M S. Endogenously chosen boards of directors and their monitoring of the CEO[J]. American Economic Review, 1998,88(1): 96-118.

[17]La Porta R, Lopez-de-Silanes F, Shleifer A. Corporate ownership around the world[J]. The Journal of Finance, 1999, 54(2): 471-517.

[18]Liao G, Chen X, Jing X, et al. Policy burdens, firm performance, and management turnover[J]. China Economic Review, 2009, 20(1): 15-28.

[19]Wintoki M B, Linck J S, Netter J M. Endogeneity and the dynamics of internal corporate governance[J]. Journal of Financial Economics, 2012, 105(3): 581-606.

[20]Wong T J. Corporate governance research on listed firms in China: Institutions, governance and accountability[J]. Foundations and Trends in Accounting, 2016, 9(4): 259-326.

(责任编辑 康 健)

Do Pyramidal Layers Lower the Political Costs of SOEs?An Empirical Study Based on Managers’ Incentives

Zhou Jing, Xin Qingquan

(School of Economics and Business Administration, Chongqing University, Chongqing 400030, China)

Using the data of Chinese state-owned listed firms from 2004 to 2013, this paper examines the effect of pyramidal layers of state-owned enterprises on managers’ incentive contracts, and the differences of the above effect under different political connections. It shows that the longer the pyramidal layers of state-owned enterprises is, the stronger the correlation between executive compensation and accounting performance is and the more manages are likely to be replaced owing to bad accounting performance;meanwhile, in the sample of managers without political connections, the above phenomenon is more obvious. These above results indicate that the pyramid structure of state-owned enterprises is a kind of institutional arrangement of government decentralization, and reduces the political costs state-owned enterprises face. However, it also finds that for enterprises with good performance, too long pyramidal layers may lead to excessive power of managers, resulting in executives’ compensation manipulation. These findings provide policy implications for deepening the reform of state-owned enterprises.

pyramidal layer; executive compensation; executive turnover; political cost

2016-04-29

国家自然科学基金重点项目(71232004);国家自然科学基金面上项目(71272087);中央高校基本科研业务费项目(CDJSK100209)

周 静(1991-),女,重庆铜梁人,重庆大学经济与工商管理学院博士研究生; 辛清泉(1975-),男,江西上高人,重庆大学经济与工商管理学院教授,博士生导师。

F272.91

A

1001-9952(2017)01-0029-12

10.16538/j.cnki.jfe.2017.01.003

猜你喜欢

环球时报(2022-09-19)2022-09-19

航天工业管理(2020年9期)2020-12-28

考试与评价·七年级版(2020年4期)2020-10-23

军事运筹与系统工程(2020年1期)2020-09-11

数学小灵通·3-4年级(2020年6期)2020-06-24

数学小灵通·3-4年级(2020年4期)2020-06-24

少儿美术(快乐历史地理)(2019年2期)2019-06-12

廉政瞭望(2019年5期)2019-06-10

求学·文科版(2019年4期)2019-04-24

空中之家(2017年11期)2017-11-28