收益还原法在房地产估价工作中的应用与改进

2017-01-06 13:27王瑞肖

中小企业管理与科技·上旬刊 2017年1期

关键词:灰色预测

王瑞肖

摘 要:针对以往收益还原法估价工作中对未来收益预测的定量分析不足的缺点,构建了利用模糊贴近度分析及灰色预测为主要方法的估价实例选取——未来收益预测模型。并结合实例介绍该方法在实际工作中的应用。

关键词:房地产估价;收益还原法;模糊贴近度;灰色预测

中图分类号: F293.3 文献标识码: A 文章编号: 1673-1069(2017)01-47-2

0 引言

收益还原法作为房地产估价的三大基本方法之一,是估价工作中大量采用的估价方法,特别是对一些有收益但交易少的房地产(如工厂、酒店、宾馆等)项目收益还原法有着其他方法无可比拟的适用性。然而目前收益还原法估价时,确定今后合理纯收益流量都是通过用以往若干年估价对象或类似房地产的收益进行简单算术平均及修正得到,这样的收益流不能体现收益的发展趋势,与收益还原法估价的基本原则是相悖的;有些估价案例也对今后的未来收益进行了预测,但是这类案例所做的预测都是建立在个人经验的基础上,带有较强的主观色彩和个人因素。为解决这一问题,作者结合模糊数学贴近度原理及灰色系统理论,针对收益还原法建立了一个估价实例选取——未来收益预测的模型。

1 模型的建立

该模型的思路为:估价人员收集各年类似与待估对象的房地产资料(每年至少四个),利用每一年的类似实例相关资料求取它与待估对象的贴近度,并选取贴近度最大的三个类似实例加权计算历史收益,得到每一历史年的收益后确定历史收益流;再根据历史收益流建立GM(1,1)模型,对未来收益进行预测。

1.1 确定历史收益

在待估对象某一历史年中选取m个实例T1,T2,……Tm。并建立模糊贴近度评价指标{u1,u2,……,un},在类似实例和待估对象中选取单项条件最好的赋予隶属度1,并通过专家评分确定其他单项的隶属度,得到以下隶属函数:

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-1.jpg>

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-2.jpg>。以贴近度公式<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-2.jpg>

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-2.jpg>求取各类似实例与待估对象的贴近度<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-2.jpg>,贴近度,取贴近度最大的三个作为比准实例来求取加权系数,并计算合理纯收益。

①对于出租型房地产,求取加权系数时,将比准实例的贴近度按大小赋予α1,α2,α3,其中α1>α2>α3,各比准实例的加权系数为ρi=i=1,2,3。第i历史年的历史收益为:Po(0)(i)=1(v1ρ1+v2ρ2+v3ρ3)·S·(1*l%),vi(i=1,2,3)为αi对应的比准实例每平方米的年收入,S为待估对象的实际建筑面积,l为该年这类出租型房地产的空置率。

②对于直接经营型房地产,求加权系数时,将比准实例的贴近度按大小赋予α1,α2,α3,其中α1>α2>α3,各比准实例的加权系数为ρi=·i=1,2,3。

第i历史年的历史收益为:Po(0)(i)=1(v1ρ1+v2ρ2+v3ρ3+·v),vi(i=1,2,3)为αi对应的比准实例该年的历史纯收益,v为待估对象该年的历史纯收益。

通过以上介绍之方法计算待估对象n年前的历史纯收益,形成待估对象的历史收益流:Po(0)(i)={po(0)(1),po(0)(2),……,po(0)(n)}。

1.2 建立GM(1,1)预测模型

对以上P0(0)做一次累加建立它的1-AGO序列:

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-3.jpg>,令<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-4.jpg>。拟建GM(1,1)如下:<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-5.jpg>。当P0(0)满足准光滑性,P0(1)满足准指数规律时则可以根据最小二乘原理求出模型参数列<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-6.jpg>,从而确定GM(1,1)模型式:<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-7.jpg>。根据模型计算得到模拟值,并检验误差,当误差不大时就可利用模型进行预测。

利用模型计算未来5年的合理纯收益,<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-8.jpg><E:\123\中小企业管理与科技·上旬刊201701\1-197\83-8.jpg>

用这5年的合理纯收益来求取未来收益流:

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-8.jpg>r为收益还原利率,a为待求的收益流。待估对象的价值为:<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-9.jpg>。

2 应用举例

某写字楼楼层为二楼,建筑面积为2170m2,建成于1997年12月30日,此后收益年限为49年。于1998年3月所有者与某公司签订租房合同,租期到2004年12月31日。待租期满后,所有者欲将此写字楼出售,计划对该写字楼估价,估价时点为2005年1月1日,收益还原利率为9.5%。

2.1 确定历史收益

本例从1996年到2004年取9个历史年,以下取第9历史年(2004年)为例,说明历史收益流的计求取。在该历史年选取4个类似实例T1、T2、T3、T4,它们该历史年的年收益分别为:

v1=437.2元/m2,v2=408.1元/m2,v3=419.7元/m2,v4=417.6元/m2,

建立模糊评价指标:{u1,u2,u3,u4,u5,u6,u7,u8}={地段繁华度,公共设施,交通条件,环境条件,临街状态,建筑物业,楼层,装修档次}。通过专家评分确定待估对象与类似实例的隶书函数为:T={0.95,0.85,1,0.92,1,0.87,0.93,0.91}

T1={1,0.89,1,0.83,0.92,0.94,1,0.95}

T2={0.81,0.78,0.78,1,0.82,1,0.81,1}

T3={0.92,1,0.94,0.87,0.85,0.90,0.88,0.97}

T4={0.86,0.94,0.87,0.8,1,0.85,0.8,0.89}

计算各类似实例与待估对象的贴近度为:

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-10.jpg>

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-10..jpg>。

T2的与T的贴近度度最小,则将T1、T3、T4分别作为三个比准实例,并令α1=0.9429,α2=0.9244,α3=0.9202。该年的写字楼空置率为7.3%。根据公式计算待估对象该年历史年收益为Po(0)(1)=1(v1ρ1+v2ρ2+v3ρ3)·S·(1-l%)=854780.9元=85.47809万元。

利用以上方法可以求得其余8个历史年收益,并得到历史收益流如下:

Po(0)={po(0)(1),po(0)(2),po(0)(3),po(0)(4),po(0)(5),po(0)(6),po(0)(7),po(0)(8),po(0)(9)}

={69.16783,69.99785,71.11782,72.2557,74.06209,

76.28396,78.87761,82.03272,85.47809}

2.2 建立GM(1,1)预测模型

①根据原始序列Po(0)=(po(0)(1),……,po(0)(9))做一次累加算子1-AGO得:Po(1)=(po(1)(1),……,po(1)(9))

Po(1)=(69.16783,139.16568,210.2835,282.5392,

356.60129,432.88525,511.76286,593.79558,679.27367)

②对P0(0)进行光滑性检验:ρ(k)=

ρ(2)=1.012,ρ(3)=0.511≈0.5,ρ(4)==0.344<0.5。当k>3时满足准光滑条件。

③检验P0(1)是否具有准指数规律:σ(1)(k)=

σ(1)(2)=2.012,σ(1)(3)=1.511≈1.5,σ(1)(4)=1.344∈(1,1.5)

当 k>3时满足准指数规律,可以对X(1)建立GM(1,1)模型。

④对X(1)建立紧邻生成序列:Z(1)=(Z(1)(2),……,Z(1)(9))

其中,:Z(1)(k)=0.5po(1)(k)+0.5po(1)(k-1);将数据带入可得:Z(1)=(104.16676,174.72459,246.41135,319.57025,

394.74327,472.32406,552.77922,636.53463)

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-11.jpg>

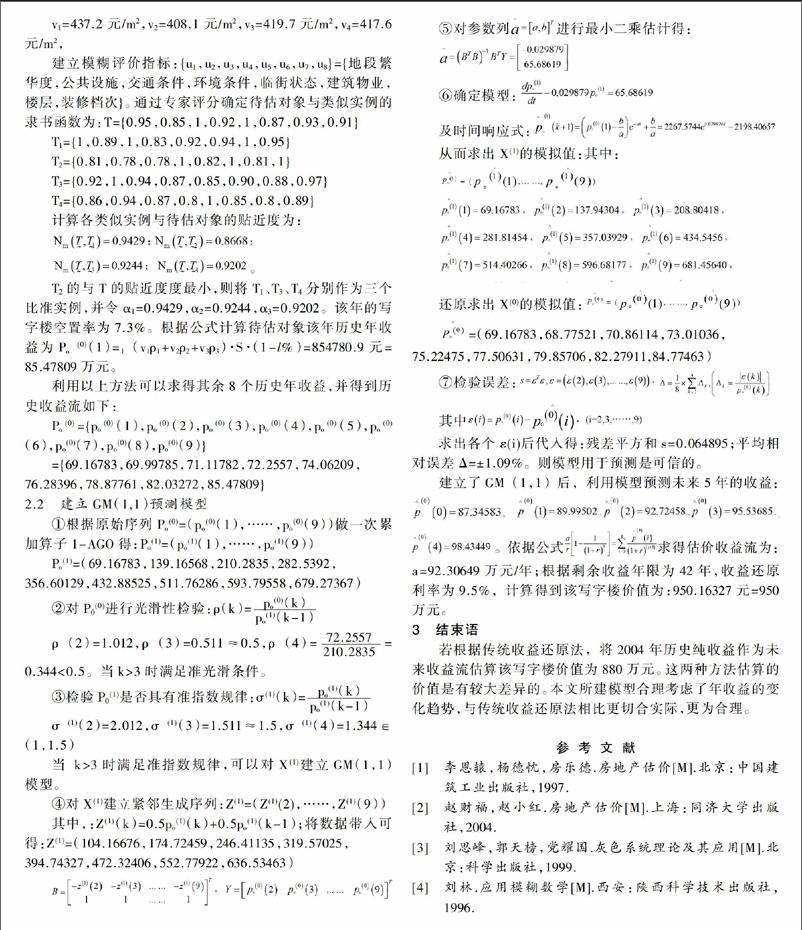

⑤对参数列<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-12.jpg>进行最小二乘估计得:

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-13.jpg>

⑥确定模型:<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-14.jpg>

及时间响应式:<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-15.jpg>

从而求出X(1)的模拟值:其中:

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-16.jpg><E:\123\中小企业管理与科技·上旬刊201701\1-197\83-16.jpg>

还原求出X(0)的模拟值:<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-17.jpg>

<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-17.jpg>=(69.16783,68.77521,70.86114,73.01036,

75.22475,77.50631,79.85706,82.27911,84.77463)

⑦检验误差:<E:\123\中小企业管理与科技·上旬刊201701\1-197\87-18.jpg>

其中<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-19.jpg>

求出各个ε(i)后代入得:残差平方和s=0.064895;平均相对误差Δ=±1.09%。则模型用于预测是可信的。

建立了GM(1,1)后,利用模型预测未来5年的收益:<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-20.jpg><E:\123\中小企业管理与科技·上旬刊201701\1-197\83-21.jpg><E:\123\中小企业管理与科技·上旬刊201701\1-197\83-21.jpg>。依据公式<E:\123\中小企业管理与科技·上旬刊201701\1-197\83-22.jpg>求得估价收益流为:a=92.30649万元/年;根据剩余收益年限为42年,收益还原利率为9.5%,计算得到该写字楼价值为:950.16327元=950万元。

3 结束语

若根据传统收益还原法,将2004年历史纯收益作为未来收益流估算该写字楼价值为880万元。这两种方法估算的价值是有较大差异的。本文所建模型合理考虑了年收益的变化趋势,与传统收益还原法相比更切合实际,更为合理。

参 考 文 献

[1] 李恩辕,杨德忱,房乐德.房地产估价[M].北京:中国建筑工业出版社,1997.

[2] 赵财福,赵小红.房地产估价[M].上海:同济大学出版社,2004.

[3] 刘思峰,郭天榜,党耀国.灰色系统理论及其应用[M].北京:科学出版社,1999.

[4] 刘林.应用模糊数学[M].西安:陕西科学技术出版社,1996.

猜你喜欢

科技创新导报(2016年34期)2017-04-20

卷宗(2016年10期)2017-01-21

大经贸(2016年9期)2016-11-16

科技与创新(2016年16期)2016-09-23

西北农林科技大学学报(社会科学版)(2016年4期)2016-07-16

商(2016年21期)2016-07-06

商(2016年19期)2016-06-27

中国人口·资源与环境(2015年7期)2015-08-04

现代电子技术(2015年11期)2015-07-28

财经理论与实践(2014年2期)2014-06-28