裁员、CEO权力与CEO薪酬关系探讨

2017-01-10 16:43高亚瑞

商业经济研究 2016年23期

关键词:裁员

高亚瑞

内容摘要:本文在管理权力理论的框架下对裁员、CEO权力与CEO薪酬之间的关系进行探讨,发现在裁员背景下,企业会通过减少奖金和增加股权来改变CEO薪酬结构,以缓解裁员带来的内外部压力。具体来说,随着裁员的加剧,CEO的奖金薪酬会减少,而股权薪酬则会增加。当考虑CEO权力时,发现随着裁员的增加,薪酬变化与CEO权力的相关度会下降,较大权力的CEO会面临更小幅度的奖金薪酬减少,其股权薪酬会大幅增加,而权力较小的CEO则相反。

关键词:裁员 CEO权力 CEO薪酬 CEO权力指数

引言

在2008年全球性的经济与金融危机中,很多企业都出现了裁员情况,我国也不例外。资料显示,在裁员过程中,CEO发挥了很大的作用,这使得企业CEO成为了政府压力和社会舆论的众矢之的。更有学者指出,CEO是在高度的公共批判风险下为其薪酬最大化而工作的,而董事会则主要关注对CEO的补偿和规避外界批判的CEO影响支付实践的现象。最近的研究主要探讨了CEO权力的两个潜在作用:一是吸引媒体关注和相关政治压力,二是对CEO自有薪酬的影响。为了提供一个研究实质性外来施压期间CEO影响薪酬实践的新视角,本文基于管理权力理论探讨裁员背景下CEO权力对管理薪酬的影响。

研究假设

(一)裁员与CEO薪酬

本文假设具有较低可视性的薪酬形式(例如股权薪酬)能更好地取代现金(奖金)形式的薪酬。这可以反映有效合同加强CEO薪酬和企业未来绩效之间联系纽带的动机。由此本文提出假设:

H1a:裁员同CEO奖金薪酬之间存在负相关关系。

H1b:裁员同CEO股权薪酬之间存在正相关关系。

(二)CEO权力与CEO薪酬

本文假设权力大的CEO能获得更多的薪酬;权力更大的CEO能更好地避免奖金减少,且能获得更多的股权薪酬。由此本文提出假设:

H2a:在裁员幅度上升时,权力大的CEO将面临较小的奖金薪酬减少幅度。

H2b:在裁员幅度上升时,权力大的CEO将面临更大的股权薪酬增加幅度。

研究设计

(一)样本与数据来源

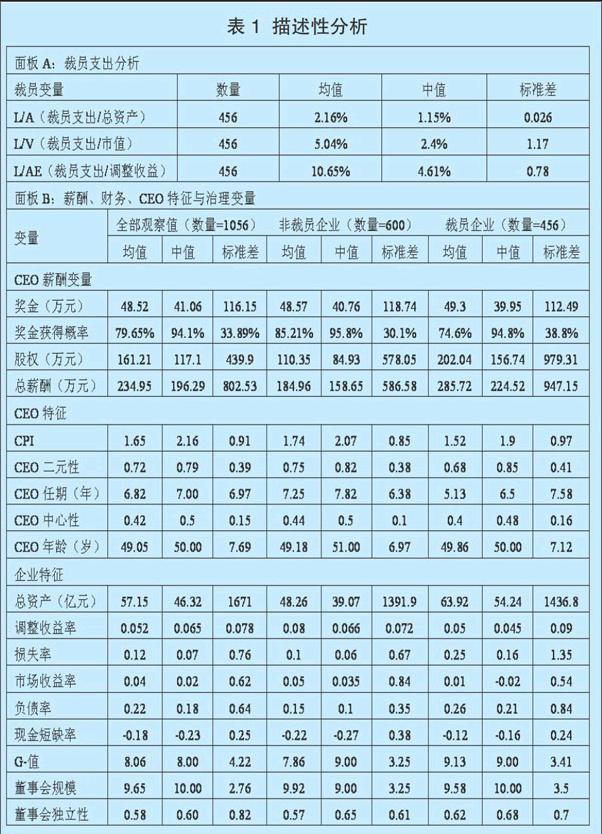

本文样本来源于我国上市公司,数据来源于《国泰安经济金融数据库》、《香港上市公司资料库》、《中经网产业数据库》与《中国商业报告库》等数据库。如表1所示,在面板A中,456家企业在2003-2013年的某一年发生过裁员,600家企业未发生过裁员。

(二)模型构建

本文的计量模型以侧重企业层面误差的固定效应面板数据为基础,该方法加入了裁员程度的影响,且能避免裁员与非裁员企业间的不可控误差。

1.裁员与CEO薪酬模型。假设1a(1b)设想裁员同奖金(股权)薪酬之间存在负(正)相关关系。因此,使用下列方程对该假设进行估计:

COMit=α0+α1Lit/Ait+αjCONit+eit (1)

式中,COMit为i企业在t年的CEO薪酬水平,主要表现为三种形式,即奖金薪酬、股权薪酬与总薪酬。Lit/Ait为裁员程度,即i企业第t年的裁员支出与总资产的比。CONit为i企业第t年其它控制变量。eit为模型残差项。

对于假设1a,采用两种方法对COM进行替代,第一种是用lnB,即奖金薪酬的自然对数;第二种是实际获得的奖金额,为一个无条件变量,等于CEO在t年获得的奖金。对于假设1b,将COM用lnE来表示,即股权薪酬的自然对数。为了与已有研究进行比较,本文也将总薪酬的自然对数作为对COM的一个替代指标。基于消费者物价指数(CPI)以2000年为基期对这三类薪酬进行调整。在假设1a下,当用lnB替代薪酬变量时,可以预测L/A的系数是负的,说明奖金同裁员呈反向变化关系。当实际获得的奖金额为因变量时,可以预测L/A具有一个负系数,反映CEO在裁员年份获得奖金的可能性较低。在假设1b下,当用lnE来替代薪酬时,可以预测到一个正的L/A系数。总的来说,当lnB(lnE)为因变量时,L/A可以得到一个负(正)的系数,这反映了当裁员增加时,奖金薪酬向股权薪酬转变的过程。

本文的控制变量也包括CEO特性,涉及CEO任期,用CEO任职以来的年份数衡量。本文预测在CEO任期与lnB之间存在正相关关系,而CEO任期与lnE之间则存在负相关关系。这一预测是由以下引致的,即当CEO接近退休年龄时,他们将得到一个与现金承诺(股权薪酬)相关的更高比重的现金薪酬。

最后,因为本文的样本由已进行过裁员的企业构成,所以薪酬模型肯定会受到样本选取差异的影响,若某些与薪酬相关的变量(例如已有企业行为、新的管理活动)亦同裁员决议相关的话,这一潜在情况可以被解释为遗漏变量问题。此外,样本企业的CEO选择进行裁员可能是出于改变自身薪酬水平的目的,这可以被解释成一个潜在的共生性问题。

2.CEO权力与CEO薪酬模型。假设2a(2b)表明在应对裁员时,权力大的CEO将面临更小的奖金薪酬减少(更大的股权薪酬增加)情况。为了检验这一假设,本文使用以下模型:

COMit=β0+β1Lit/Ait+β2CPIit+β3Lit/Ait*CPIit+βjCONit+εit (2)

式(2)中CPIit为i企业第t年的CEO权力指数,本文测度CPI的指标主要由CEO任期、二元性和中心性构成。主要结果是针对三个指标进行估算,CPI在0-3之间波动。εit为残差项。其它相关变量的界定同式(1)。

模型中主要解释变量为L/A与L/A*CPI。对于奖金薪酬(假设2a),本文预测L/A的系数为负,反映了小权力CEO(例如,CPI=0)的奖金薪酬与裁员程度之间的反向变化关系。然而,L/A*CPI的系数则为正,反映了对较大权力CEO(CPI=1、2或3)的奖金薪酬的补偿效应。对于股权薪酬(假设2b),本文预测L/A的系数为正,表明在应对裁员增加时,较小权力CEO能获得额外的股权薪酬;L/A*CPI的系数亦为正,说明较大权力CEO能获得更多的与裁员相关的股权薪酬。

计量结果分析

(一)描述性结果

表1对样本数据进行了描述性总结。面板A展示了样本企业的裁员支出情况,样本企业的平均裁员支出约超出了总资产的2%和调整收益的10%,可见裁员对于企业来说是一件重大活动。面板B对研究的CEO薪酬、CEO特征、企业与管理情况等主要解释变量进行了描述。CEO奖金薪酬平均约48万元(以2000年为基期换算),在裁员年份和非裁员年份差异不大。能得到奖金的CEO平均人数约占总样本的80%,裁员企业(74.6%)略低于非裁员企业(85.21%)。样本企业CEO的平均股权薪酬约160万元,在p<0.01的显著水平下,从非裁员企业的110.35万元向裁员企业的202.04万元递增。总薪酬也表现出了同样的情况。虽然这三类薪酬均存在正向变化,但股权薪酬与总薪酬的变化要更明显一些。为了估算该结果,本文在多元模型中对相关薪酬变量进行了取对数的转化。

全部样本企业、非裁员企业与裁员企业的平均CPI分别为1.65、1.74和1.52。近70%的CEO同时身兼董事会主席一职(CEO二元性)。全部样本企业与非裁员企业的CEO任期平均约为7年,而裁员企业的CEO任期平均为5年。非裁员企业与裁员企业的平均CEO年龄均约50岁。

本文所选样企业基本是一些大型的、组织结构合理、盈利能力较好且拥有良好发展机会的企业。对于企业治理变量的估计,样本企业平均拥有接近8的G-值(G-值计算可参考Andrew Metrick上的方法),表明股东与CEO之间的权力制约处于比较平衡的状态。从董事会规模与董事会独立性的均值来看,董事会一般约由10名成员构成,且其中约60%的为独立董事。

裁员年份前企业、裁员年份企业和裁员年份后企业的CEO薪酬水平及变化。相对于裁员年份前企业,裁员年份企业CEO的奖金薪酬与获得任何奖金的可能性均呈显著减少变化,减少幅度分别约为6%与9%,与裁员年份后企业的情况相反。与此相反,裁员年份企业CEO的股权薪酬则显著增长了约15%,且该趋势持续到了裁员年份后。总的来说,这结果反映了奖金薪酬向股权薪酬的转化。

裁员年份的最小权利CEO(CPI=0)面临着奖金薪酬(获得奖金的可能性)显著减少的情况,约减少16%(18%)。虽然奖金薪酬减少幅度在裁员年份后会有所恢复,但相比裁员年份前,获取任何奖金的可能性仍很低。在股权薪酬方面,最小权力CEO在裁员年份的股权(总)薪酬约增加10.6%(6.2%),尽管股权的增加不是很明显。完全相反,最大权力的CEO(CPI=3)在裁员年份,其奖金和获得奖金的可能性的减少趋势更加剧烈,减少幅度分别为17.56%和19%。最小权力CEO的薪酬变化相对来说要小些(更小的奖金减少幅度和更小的获得任何奖金的可能性)。

通过拟合后的公式(1)对薪酬的预期值进行了检验(基于最小二乘法),在不考虑裁员和CPI的情况下,用模型的拟合值来获得预期薪酬水平。可见,研究结论基本与假设1a及假设1b吻合,且与假设2a及假设2b一致,强权力CEO能得到更好的薪酬支付。

(二)多元结果

1.裁员与CEO薪酬之间的关系。表2展示了公式(1)的检验结果。模型具有很好的解释力且控制变量与预测一致。第3列为对假设1b的检验结果。本文发现裁员与股权薪酬之间存在正相关关系,裁员每增加1%,则CEO的股权薪酬将增加12.57%。这一结论支持了假设1b:发生过裁员的企业倾向于增加CEO的股权薪酬。

总的来说,裁员与奖金(股权)薪酬之间的负(正)相关关系反映了企业应对裁员压力的替换政策:企业可以大幅度减少公开性的奖金薪酬,并通过增加可视性较低的股权薪酬来弥补奖金薪酬的减少。

本文对裁员同总薪酬的关系也进行了评估,结果表明L/A具有不显著的系数(0.67),说明在其它条件一致的情况下,总薪酬对于裁员变化的反应不明显。

2.CEO权力与CEO薪酬之间的关系。表3展示了公式(2)的检验结果。可以看出,变量L/A的影响反映了裁员对最小权力CEO(CPI=0)薪酬的影响。交互项L/A*CPI反映了在裁员背景下,强权力CEO(CPI为1、2或3)对各类薪酬的影响。

第二对假设主要探讨了裁员对强权力CEO的奖金薪酬与股权薪酬的影响。针对奖金薪酬的检验结果在表3中第1列进行了展示。第一个模型中的L/A的系数为负且特别显著(-16.05),说明裁员每增加1%,最小权力CEO的奖金薪酬将减少16.05%。交互项L/A*CPI的系数则显著为正,表明较大权力的CEO将面临较小的奖金薪酬减少情况(取决于权力水平的大小)(裁员背景下同CEO权力相关的奖金减少情况按照下列方法计算:exp(系数*权利指数值*1%)-1)。

上述结论表明:在裁员年份,奖金薪酬会向股权薪酬转变,且因CEO权力的不同转变程度也会不一样。最小权力的CEO(CPI=0),其奖金薪酬将会大幅度减少,而股权薪酬则会增加。对于强权力CEO(CPI为1、2或3),其奖金薪酬减少的幅度将因CEO权力不同而相异,但股权薪酬的增加情况无差异。这些结论基本与管理权力理论及已有研究结论一致。对这些结论的一个解释是,强权力CEO在困难时期是企业的中流砥柱,在这种情况下,CEO的能力能更好地管理企业,通过裁员来获得更好的企业绩效。

结论与启示

本文实证分析表明,在裁员背景下CEO的薪酬结构会随着裁员的增减从奖金薪酬向股权薪酬转变。此外,研究结果说明CEO对于随裁员而发生的奖金-股权薪酬转变具有巨大影响:相比更小权力的CEO,更大权力的CEO经历更小的奖金减少(获得奖金的可能性更高)和更高的股权薪酬增加幅度。总之,CEO权力是影响CEO薪酬的一个重要因素。通过改变CEO薪酬结构(减少奖金薪酬,增加股权薪酬),是企业应对内外部裁员压力的一条重要途径。此外,股东与董事等利益群体应该考虑CEO的权力,对权力大的CEO加强约束,以防其在裁员与并购等企业活动中为了自身利益而进行寻租,损害企业整体利益。而对于权力小的CEO,则应该适当放权,为其提供可以有所作为的空间,以应对裁员和并购等活动带来的负面效应。

参考文献:

1.Core J E,Guay W,Larcker D F.The Power of the Pen and Executive Compensation[J].Journal of Financial Economics,2008,88(1)

2.Bebchuk L A,Cremers K J M,Peyer U C.The CEO Pay Slice[J].Journal of Financial Economics,2011,102(1)

3.Hallock K F.Layoffs,Top Executive Pay,and Firm Performance[J].American Economic Review,1998,88(4)

4.Brookman J T, Chang S Y, Rennie C G. CEO Cash and Stock-Based Compensation Changes,Layoff Decisions,and Shareholder Value[J]. Financial Review,2007,42(1)

5.史永隽.国内外上市公司CEO薪酬决定因素探析[J].广东新财政学院学报,2007,19(2)

6.杨珂.上市公司CEO薪酬决定研究文献综述[J].学术探究,2010(5)

7.李金早,许晓明.长任期CEO薪酬现象的理论诠释[J].外国经济与管理,2007,29(12)

猜你喜欢

中国新闻周刊(2019年45期)2019-12-12

汽车观察(2019年2期)2019-03-15

分忧(2016年3期)2016-05-05

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11

自动化博览(2014年7期)2014-02-28