存货质押融资中银行与物流企业风险承担研究

2017-01-10 17:14张京敏

商业经济研究 2016年23期

张京敏

内容摘要:本文利用数理模型分析了在存货质押融资业务中银行与物流企业风险承担比例及该比例与其它因素的关系,并结合Matlab软件进行案例分析,为银行和物流企业风险承担决策提供理论参考。

关键词:存货质押融资 银行 物流企业 风险承担

存货质押融资业务是一种新型的金融服务模式,是专门针对自身经营项目采用动产质押的模式获得金融贷款服务。本文将对这一因素进行分析,为银行和物流企业的风险承担决策提供指导,以保证双方合作的顺利进行。

模型构建

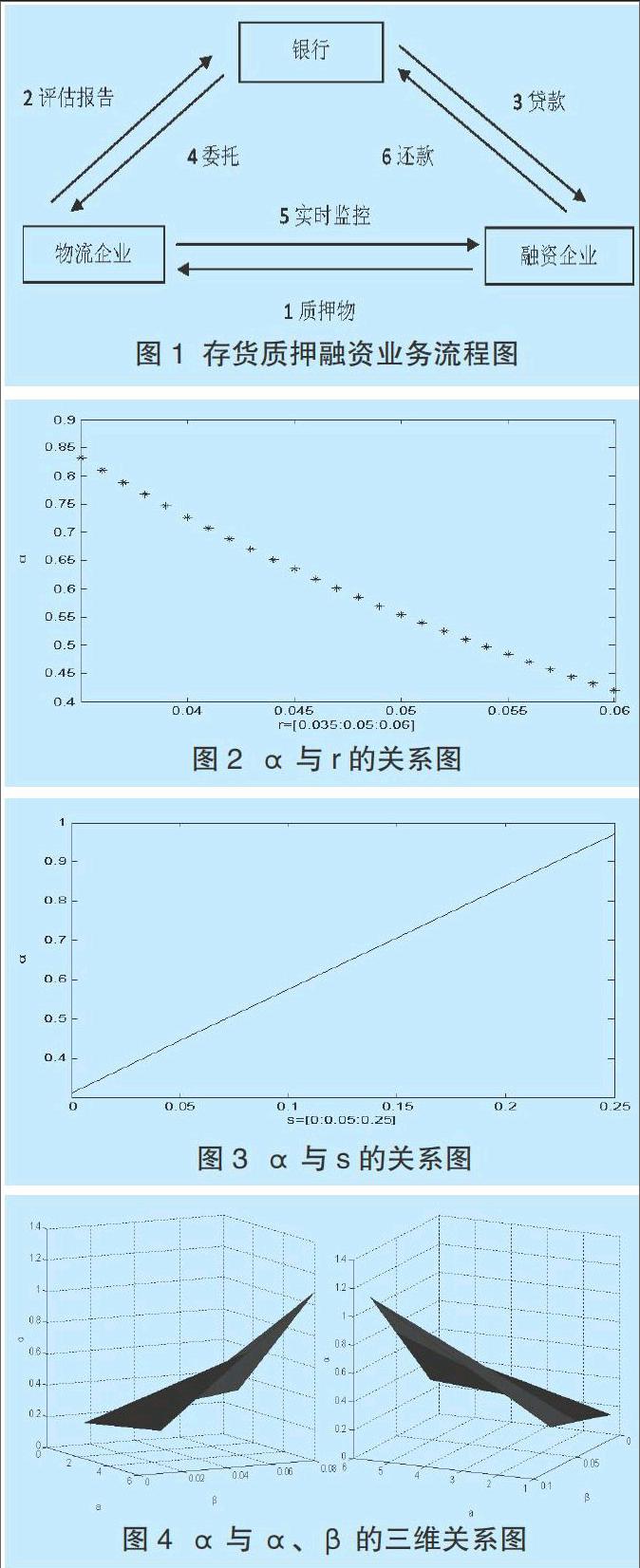

存货质押融资业务是物流金融创新下的核心模式,是典型的三方模式,其业务流程如图1所示。

存货质押融资基本业务流程是:融资企业向银行提出贷款申请后,将存货质押物交由物流企业审核,物流企业向银行提供融资企业和相关质押物的评估报告,银行经过综合考虑后决定是否给予融资企业贷款及确定贷款额度,同时委托物流企业对质押物进行存储和监管,物流企业要对融资企业进行实时监控,以监督融资企业的正常运营,保证融资企业还款的可能性,最后融资企业还款给银行。

(一)前提与假设

前提1:存货质押分为静态质押和动态质押(循环质押)。静态质押是指质押物在合同到期前不能流动。本文研究的前提是存货处于静态质押方式中。

前提2:当融资企业投资项目失败后,通过质押物变现偿还一部分贷款本息,由于市场价格的变化,质押物总价值可能低于或高于贷款本息,本文研究质押物变现不足以偿还贷款本息的情况。

基本假设如下:融资企业需要贷款I来开展新项目,该项目成功的概率是p,失败的概率是1-p,项目成功后的利润为R。银行对融资企业设定的贷款利率为r(0≤r≤1),其承担的违约风险比例为1-α,其中α为物流企业承担的违约风险比例,0≤α≤1。银行委托物流企业监管质押物的过程中很可能出现信息不对称的问题,由此面临物流企业的道德风险,因此银行必须采取相应的监督约束与激励措施来规避这些风险。假设τ为银行对物流企业的监督力度,c(τ)为银行的监督成本,并且满足c`(τ)≥0,c``(τ)≥0,银行的监督成本、边际成本随着监督强度的增大而增加;假设是银行对物流企业的固定激励费用,β为银行激励物流企业努力工作所支付的额外报酬水平,0≤β≤1。物流企业监管费用和信息采集费用总和为K,融资企业为了获得物流企业的合作,愿意将s比例的项目利润作为报酬分给物流企业,且s满足R>RS+Ir。

此外,质押物的数量为q0,单位存储费用为c0,贷款结束时单位质押物的变现价格为Pr,W为质押物在贷款期间的损失,W=-Za+D,W≥0,其中a表示物流企业监管质押物的努力程度,z表示物流企业的监管力度,物流企业越努力监管质押物,银行的监管力度越强,存货损失就越少,即W`(a)≤0,D表示质押物存储期间由于外界不可控因素导致的损失,这里D是一个常数。银行给予物流企业的变动激励费用视其努力程度而定,即变动激励费用为β[W(0)-W(a)]。当物流企业努力程度a=0时,W(0)-W(a)=0,物流企业没有额外激励;当努力程度a>0时,W(0)-W(a)>0,一般情况下,理性的物流企业都会选择大于零的努力程度。

(二)期望收益函数构建

α与+β[W(0)-W(a)]成正比,说明物流企业承担的违约风险比例越大,它就越希望银行给予更多的激励费用。由于自身承担一部分违约风险,物流企业会更努力监管质押物,只有这样,自身利益才会有所保障,银行也才会根据物流企业的努力水平给予相应的变动激励费用。

由式(7)可知r与α成反比,物流企业承担的违约风险比例越大,银行设置的贷款利率越低。

结论3:在存货质押融资中,由于物流企业的参与,银行在一定程度上分散了自己的风险,承担风险的多少将影响到银行和物流企业对其它因素的决策。物流企业承担的风险比例越大,其希望融资企业分给它的项目利润就越高,自己也会更加努力,以获取银行更多的激励费用,而银行设置的贷款利率则越少。

案例分析

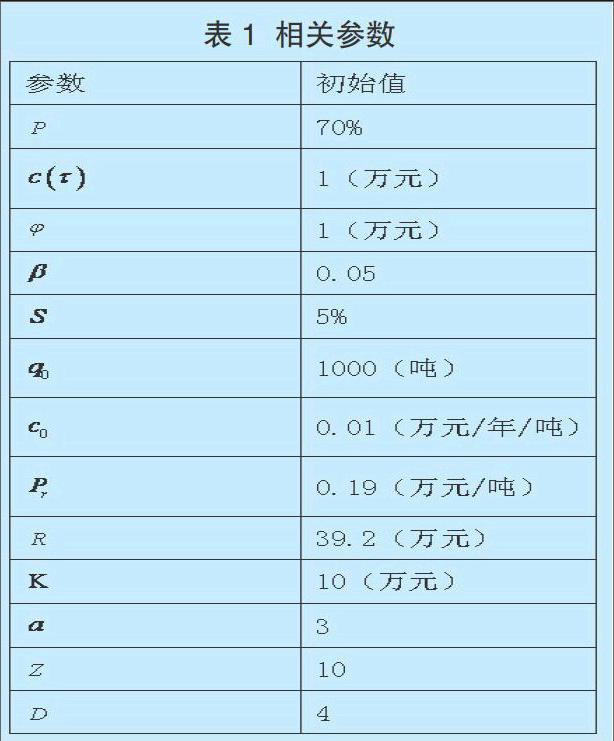

某钢材销售企业将钢材作为质押物,向银行提出196万元的贷款申请,贷款期限为一年,银行将贷款利率设定为5.8%,其它参数如表1所示。本文利用Matlab软件对案例进行分析。首先求得A=0.15,B=0.74,A r取[0.035,0.06]区间内的不同值,其它参数保持不变,绘制α与r的关系图,如图2所示。设定s取值范围为[0,0.25],其它参数保持不变,绘制α与s的关系图,如图3所示。+β[W(0)-W(a)]=1+10aβ,即银行给予物流企业的激励费用与其自身努力程度和激励报酬水平系数相关,设定α的取值范围为[1,6],β取值范围为[0,0.08],其它参数保持不变,绘制α与α、β的三维关系图,图4是两个视角下的三维图。从图2和图3可以清晰地看出r与α成反比、s与α成正比,当贷款利率较少时,银行自身不愿意承担较大风险,它希望物流企业来承担较大比例的风险,而物流企业承担风险比例还受融资企业的影响,如果融资企业给予物流企业较小比例的项目利润,那么物流企业也不愿意承担较大比例的风险。从图4可知,α与α、β分别成正比,物流企业承担的风险越多,它就越努力地监管质押物,并且它也希望银行给予更多的变动激励费用。因此,结论3得以验证。 结论 本文对存货质押融资中银行与物流企业的风险承担问题展开研究,确定了双方的风险承担比例,分析了双方在决定风险承担时与其它决策因素的关系。结果显示:在一定条件下,银行和物流企业愿意进行合作,并且存在一个合理的风险承担比例使双方期望收益达到均衡,物流企业承担风险比例越大,它要求融资企业提供的报酬就越高,银行设置的贷款利率就越低,与此同时,物流企业会更加努力,以期望获得更多激励报酬。 参考文献: 1.于辉,甄学平.中小企业仓单质押业务的质押率模型[J].中国管理科学,2010,18(6) 2.李毅学,汪寿阳,冯耕中.物流金融中季节性存货质押融资质押率决策[J].管理科学学报,2011,14(11) 3.郭春香,石瑞丽.基于信号博弈的物流金融风险主体行为分析[J].软科学,2013,27(3) 4.徐鹏,王勇,杨金.基于委托模式融通仓的银行对第三方物流激励和监督[J].管理科学,2008,21(1) 5.韩钢,李随成.动态质押模式下的存货质押融资业务风险控制[J].系统工程,2010,28(12)

猜你喜欢

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

金融发展研究(2016年11期)2017-01-12

创新作文(小学版)(2016年20期)2016-08-22

商场现代化(2016年1期)2016-03-18

上海国资(2015年8期)2015-12-23