银企和政企关系、市场化程度与融资约束

2017-01-12 08:51洪怡恬

郑州航空工业管理学院学报 2016年6期

洪怡恬

(厦门理工学院 经管学院,福建 厦门 361024)

银企和政企关系、市场化程度与融资约束

洪怡恬

(厦门理工学院 经管学院,福建 厦门 361024)

以2009~2014年我国上市企业为样本,实证研究银企和政企关系对不同市场化程度地区企业融资约束的影响。研究表明:我国上市企业存在明显的融资约束,银企和政企关系可以缓解其融资约束,市场化程度较高地区企业的融资约束程度低于市场化程度较低地区的企业,银企和政企关系对市场化程度较高地区和市场化程度较低地区企业的融资约束缓解程度不一致。

银企关系;政企关系;市场化程度;融资约束;企业融资

一、引 言

目前,企业融资约束的度量主要有单变量指标、多变量指数和使用模型间接度量三类,使用模型间接度量最为客观,且使用现金—现金流敏感性模型被广泛认可。企业的融资约束受许多因素的影响,银企关系和政企关系是两个非常重要的因素。大多数文献是使用单一模型单独研究银企关系或政企关系对企业融资约束的影响,例如罗党论等(2010)、邓建平和曾勇(2011)、Kirschenmann(2013)、张晓玫等(2013)、程小可等(2013)[1-5]的研究。本文构建三个基于银企和政企关系的现金—现金流敏感性模型来同时研究银企关系和政企关系对不同市场化程度地区企业融资约束的影响,更加贴近企业实际,可以全面和详尽分析企业的融资约束问题。

二、研究假设

在计划经济向市场经济转型的过程中,各地区的市场化程度有很大差别,由于政策的倾向性和地理位置的优势,东部沿海地区的市场化程度要普遍高于中西部地区。然而,市场化不同的地区,其金融发展和金融市场化程度、中介市场的发育程度、政府与市场的关系等因素都存在一定的差异,而这些差异是影响企业融资的重要因素。尤其是金融发展和金融市场化程度对企业的融资约束程度产生巨大的影响。国外相关研究有Rajan和Zingales(1998)[6]的研究,Henry(2000)[7]以及Bekaert和Harvey(2000)[8]的研究,Love(2003)[9]及Khurana等(2006)[10]的研究。国内的相关研究有李斌和江伟(2006)[11],唐建新和陈冬(2009)[12],沈红波等(2010)[13],况学文(2011)[14]、王艳林、祁怀锦和邹燕(2012)[15]等的研究。这些文献认为,一个国家或地区的金融发展和金融市场化程度越高,则该国或地区的融资约束程度越低。一个国家或地区的金融市场化程度是该国或地区市场化程度的重要组成部分,它们具有高度的正相关性,所以国家和地区的市场化程度对该国或地区的企业融资约束程度也会产生影响。对于市场化程度较高的地区,其金融发展和金融市场化程度越高,则该地区的融资约束程度越低;相反地区的市场化程度较低,则该地区表现出较高的融资约束程度。

根据上述分析,在不同的地区,企业的融资约束禀赋是不同的,企业从银行等金融机构获得的贷款额度以及投资者对企业的了解程度和信任程度也是不一样的。当企业与银行建立起密切的关系,这种关系对之前从银行获得不同贷款额度的企业的影响是不一样的,从而企业因该因素获得的贷款量也不一样,于是这种银企关系对企业融资约束缓解程度也不一样。当企业与政府建立起密切的关系,这种关系对改善银行等金融机构和投资者对企业的了解程度和信任度会有所不同。而银行等金融机构向企业发放贷款、投资者购买企业的股票和债券在很大程度上是出于对企业的了解和信任,当政企关系对企业获得银行等金融机构和投资者的了解和信任程度影响不一样,则因这一因素引起的银行等金融机构的贷款变化量和投资者的投资变化量是不一样的,于是这种政企关系影响企业的融资难易程度和缓解企业的融资约束程度是不一样的。

基于以上分析,我们提出假设1:对于我国上市企业,市场化程度较高地区企业的融资约束程度低于市场化程度较低地区的企业;假设2a:银企关系对市场化程度较高地区和市场化程度较低地区企业的融资约束缓解程度不一致;假设2b:政企关系对市场化程度较高地区和市场化程度较低地区企业的融资约束缓解程度不一致。

三、研究设计

(一)模型设定

Almeida等(2004)[16]提出的现金—现金流敏感性基本模型(ACW基本模型)为:

(1)

Khurαnα等(2006)[10]使用的现金—现金流敏感性修正模型(KMP模型)为:

(2)

Almeida等(2004)[16]提出的现金—现金流敏感性扩展模型(ACW扩展模型)为:

(3)

为了研究银企关系和政企关系对企业融资约束的影响,本文借鉴Khurana等(2006)[10]文献的研究方法,将银企关系的代理变量BERi,t和政企关系的代理变量GERi,t与(CFi,t/Ai,t-1)的交叉相乘项(CFi,t/Ai,t-1)*BERi,t和(CFi,t/Ai,t-1)*GERi,t分别引入ACW基本模型、KMP模型和ACW扩展模型中,得到三个基于银企和政企关系的现金—现金流模型:

(4)

(5)

(6)

如果(CFi,t/Ai,t-1)*BERi,t的系数显著小于0,则银企关系能降低企业的融资约束;如果(CFi,t/Ai,t-1)*GERi,t的系数显著小于0,则政企关系能降低企业的融资约束。模型中各变量的含义详见参考文献[17]。

(二)研究样本和数据来源

本研究选择上交所和深交所所有A股上市公司为样本,样本区间为2009~2014年,所有数据来源于CSMAR数据库,剔除金融行业上市公司、ST、PT类上市公司、数据异常和数据不全的研究样本。本文根据樊纲等(2011)[18]把全样本分为市场化程度较高地区和市场化程度较低地区。

四、实证研究结果

本文对模型中使用的主要变量进行了描述性统计,并分析了模型的控制变量,符号和显著程度均符合模型设定时的推理假设,现金—现金流敏感性模型具有一定的稳健性,由于篇幅所限,此处未列出统计结果。

从表1和表2中可以看出,ACW基本模型、KMP模型和ACW扩展模型的(CFi,t/Ai,t-1)项系数都显著大于0,表现出正的现金—现金流敏感性,说明我国上市企业无论是在市场化程度较高地区还是市场化程度较低地区都存在明显的融资约束问题。比较分析三个模型的(CFi,t/Ai,t-1)项系数的大小可以发现,市场化程度较高地区样本的(CFi,t/Ai,t-1)项系数值都明显小于市场化程度较低地区企业样本的值,说明市场化程度较高地区企业比市场化程度较低地区企业的融资约束程度更低,这一结论证明假设1成立。这是因为在市场化程度较高的地区,金融中介更发达,企业信息披露更多,投资者和银行等金融机构对上市企业了解更多,降低了市场的信息不对称程度,提高了资金的分配效率,于是降低了企业的融资难度,缓解了企业的融资约束程度。

表1 企业的融资约束状况(市场化程度较高地区)

注:***表示系数在1%水平下显著.

表2 企业的融资约束状况(市场化程度较低地区)

注:***表示系数在1%的显著性水平下显著.

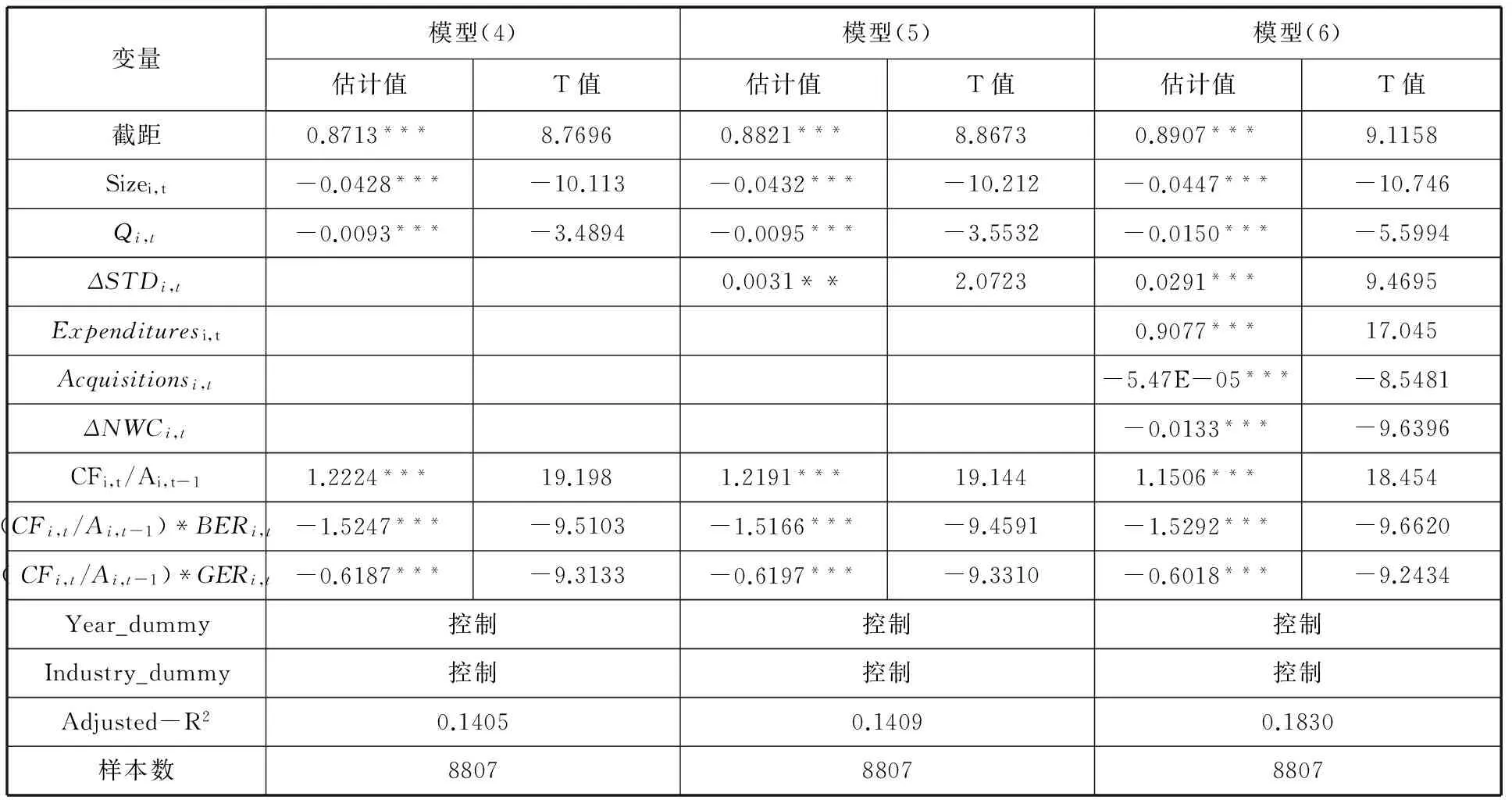

表3和表4中,(CFi,t/Ai,t-1)*BERi,t和(CFi,t/Ai,t-1)*GERi,t的系数除了表4中模型(6)的(CFi,t/Ai,t-1)*GERi,t系数在5%的显著性水平下显著为负外,其他都在1%的显著性水平下显著为负,说明企业与银行的关系、企业与政府的关系既可以降低市场化程度较高地区企业的融资约束程度,也可以降低市场化程度较低地区企业的融资约束程度。

比较表3和表4中(CFi,t/Ai,t-1)*BERi,t的系数值,可以发现表4中模型(4)~模型(6)的CFi,t/Ai,t-1*BERi,t的系数的绝对值都明显大于表3中的值,说明银企关系对市场化程度较低地区企业的融资约束缓解程度明显高于市场化程度较高地区企业,证实了假设2a。这是由于市场化程度较低的地区其融资约束程度更高,且这些地区的金融市场没有市场化程度较高地区的发达,银行业相对较少,为企业提供的资金也比较有限。在其他条件类似的情况下,银行更倾向于给予自身更加亲密的企业贷款,在市场化程度较低地区,企业融资约束的禀赋和银行的资金限制放大了这种效应。再比较(Fi,t/Ai,t-1)*GERi,t的系数值,可以发现在模型(4)中市场化程度较高地区和市场化程度较低地区的系数值近似相等,而在模型(5)和模型(6)中市场化程度较高地区的系数值要大于市场化程度较低地区,说明政企关系对市场化程度较高地区企业的融资约束缓解程度要略高于市场化程度较低地区,验证了假设2b。这可能是由于在市场化程度较低的地区,政府对市场的干预比较严重,投资者和银行等金融机构对政府部门的信任度不够,这一因素削弱了政企关系对该地区融资约束的缓解作用。

表3 银企和政企关系对企业融资约束的影响(市场化程度较高地区)

注:**、***分别表示系数在5%和1%的显著性水平下显著.

表4 银企和政企关系对企业融资约束的影响(市场化程度较低地区)

注:**、***分别表示系数在5%和1%的显著性水平下显著.

五、研究结论

本文的研究主要得到了以下结论:我国上市企业存在明显的融资约束,银企关系和政企关系可以缓解其融资约束。市场化程度较高地区企业的融资约束程度低于市场化程度较低地区的企业,银企关系和政企关系对市场化程度较高地区和市场化程度较低地区企业的融资约束缓解程度不一致。

根据以上研究结果,我们可以发现,虽然银企关系和政企关系对不同市场化程度地区企业的融资约束缓解程度不一致,但整体上表现出的作用是明显的。因此,对于不同地区企业来说,可以有效地利用此社会资本,降低自身的融资约束程度。此外,政府和金融机构在有条件的情况下,应该加大对市场化程度较低地区企业的支持力度,同时加快各地区的市场化进程,以此来降低企业的融资约束程度,促进企业的发展。

[1]罗党论,黄 向,聂超颖.产权、政治关系与房地产企业融资[J].财贸研究,2010,(6):112-119.

[2]邓建平,曾 勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011,(8):78-92.

[3]KirschenmannK.Creditrationinginsmallbusinessbankrelationship[M].AaltoUniversitySchoolofEconomics,WorkingPaper, 2013.

[4]张晓玫,宋卓霖,何 理.银企关系缓解了中小企业融资约束吗——基于投资—现金流模型的检验[J].当代经济科学,2013,35(5):32-39.

[5]程小可,杨程程,姚立杰.内部控制、银企关联与融资约束——来自中国上市公司的经验证据[J].审计研究,2013,(5):80-86.

[6]RajanRG,ZingalesL.Powerinatheoryofthefirm[J].TheQuarterlyJournalofEconomics, 1998,113 (2):387-432.

[7]HenryPB.Dostockmarketliberalizationscauseinvestmentbooms?[J].JournalofFinancialeconomics, 2000,

58(1-2):301-334.

[8]BekaertG,HarveyCR.ForeignSpeculatorsandEmergingEquityMarkets[J].JournalofFinance, 2000,55(2):565-614.

[9]LoveI.Financialdevelopmentandfinancingconstraints:Internationalevidencefromthestructuralinvestmentmodel[J].ReviewofFinancialStudies, 2003,16(3):765-779.

[10]KhuranaIK,MartinXPereriaR,FinancialDevelopmentandtheCashFlowSensitivityofCash[J].JournalofFinancialandQuantitativeAnalysis,2006,41:787-809.[11]李 斌,江 伟.金融发展、融资约束与企业成长[J].南开经济评论,2006,(3):68-78.

[12]唐建新,陈 冬.金融发展与融资约束——来自中小企业板的证据[J].财贸经济,2009,(5):5-11.

[13]沈红波,寇 宏,张 川.金融发展融资约束与企业投资的实证研究[J].中国工业经济,2010,(3):55-64.

[14]况学文.金融发展缓解公司融资约束程度研究[J].华东经济管理,2011,25(5):74-79.

[15]王艳林,祁怀锦,邹 燕.金融发展、融资约束与现金——现金流敏感性[J].上海金融,2012,(3):8-14.

[16]AlmeidaH,CampelloM,WeisbachM.TheCashFlowSensitivityofCash[J].JournalofFinance,2013,59,1777-1804.

[17]洪怡恬.银企和政企关系、企业所有权性质与融资约束[J].宏观经济研究,2014,(9):115-125.

[18]樊 纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

责任编校:田 旭,马小军

Bank-Enterprise Relationship,Government-Enterprise Relationship,Market Degree and Financing Constraint

HONG Yi-tian

(Faculty of Managerial Science,Xiamen University of Technology,Xiamen 361024,China)

According to the samples of domestic listed company from 2009 to 2014, empirically studying the affect of the financing constraint from the bank-relationship、government-enterprise relationship to enterprises of different marketization degree regions. It shows that:domestic listed companies show obviously financing constraint. The bank-enterprise relationship and government-enterprise relationship can relieve the financing constraint of domestic listed companies;The financing constraint of enterprises of higher marketization degree region is lower than enterprises of lower market degree region. The bank-enterprise relation and political relation can relieve the financing constraint on the enterprises of different market degree region, but the degree of relieve is different.

bank-enterprise;government-enterprise relationship;marketization degree; financing constraint;enterprise financing

2016-09-30

福建省科技计划软科学项目(2016R0094);厦门理工学院社科研究项目(YSK14010R);中国物流学会、中国物流与采购联合会研究课题计划(2015CSLKT3-230)

洪怡恬,女,福建厦门人,博士,副教授,研究方向为企业管理、公司财务。

10.19327/j.cnki.zuaxb.1007-9734.2016.04.008

F275

A

1007-9734(2016)06-0049-05

猜你喜欢

今日农业(2021年15期)2021-11-26

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年23期)2020-12-15

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

华人时刊(2018年23期)2018-03-21

新农业(2017年2期)2017-11-06

小学阅读指南·低年级版(2017年1期)2017-03-13

天津商业大学学报(2015年4期)2015-02-28

人生十六七(2015年6期)2015-02-28